1 Prezentare generală

Economia zonei euro a consemnat o stagnare la sfârșitul anului 2023, pe fondul condițiilor restrictive de finanțare, al nivelului scăzut al încrederii și al pierderilor anterioare de competitivitate. Informațiile noi sugerează o redresare mai lentă pe termen scurt decât s-a estimat în proiecțiile din luna decembrie 2023. Cu toate acestea, creșterea economică este proiectată să se intensifice treptat pe parcursul anului curent, în condițiile în care veniturile disponibile reale se majorează, pe fondul scăderii inflației și al dinamicii salariale robuste, iar raportul de schimb se ameliorează. Având în vedere că este puțin probabil ca perturbările actuale ale transportului maritim din Marea Roșie să determine noi constrângeri semnificative legate de ofertă, se previzionează că dinamica exporturilor va recupera decalajul față de cea a cererii externe, care urmează să se consolideze. Pe termen mediu, se consideră că redresarea va fi susținută și de disiparea progresivă a impactului înăspririi politicii monetare a BCE. Pe ansamblu, se anticipează că ritmul mediu anual de creștere a PIB real va fi de 0,6% în 2024 și se va intensifica la 1,5% în 2025 și 1,6% în 2026. Comparativ cu proiecțiile din luna decembrie 2023, perspectivele creșterii PIB au fost revizuite în sens descendent pentru 2024, pe seama efectelor de report generate de evoluțiile negative neprevăzute din perioada anterioară și a informațiilor noi cu caracter anticipativ mai modeste, sunt nerevizuite pentru 2025 și au fost revizuite ușor în sens ascendent pentru 2026.[1]

Conform proiecțiilor, inflația se va tempera din nou pe seama atenuării în continuare a presiunilor din partea costurilor și a impactului înăspririi politicii monetare, deși într-un ritm mai modest decât în anul 2023. Presiunile inflaționiste din partea costurilor ar trebui să se reducă în continuare, anticipându-se că perturbările transportului maritim din Marea Roșie vor avea doar un impact limitat în sensul creșterii. Pe măsură ce prețurile produselor energetice scad, evoluțiile robuste ale costurilor cu forța de muncă ar trebui să reprezinte principalul factor determinant al inflației în cadrul indicelui armonizat al prețurilor de consum (IAPC) exclusiv produse energetice și alimente. Dinamica salariilor nominale se va menține la un nivel ridicat, ca urmare a tensionării persistente a condițiilor pe piața forței de muncă, dar ar trebui să cunoască o relaxare treptată pe parcursul orizontului de proiecție, pe fondul disipării efectelor în sensul creșterii generate de măsurile de compensare a intensificării inflației. Redresarea dinamicii productivității ar trebui să susțină moderarea presiunilor generate de costurile cu forța de muncă. Se anticipează o încetinire a ritmului de creștere a profiturilor în cadrul orizontului de proiecție, care va acționa ca un amortizor împotriva transmisiei costurilor cu forța de muncă în prețuri. În ansamblu, se anticipează că inflația IAPC medie anuală se va reduce de la 5,4% în anul 2023 la 2,3% în 2024, la 2,0% în 2025 și la 1,9% în 2026. Având în vedere perspectivele modeste ale componentei „produse energetice”, se anticipează că inflația totală se va menține sub nivelul inflației IAPC exclusiv produse energetice și alimente pe parcursul orizontului de proiecție. Comparativ cu proiecțiile din luna decembrie 2023, inflația IAPC a fost revizuită în sens descendent pentru anii 2024 și 2025, în principal pe seama efectelor directe și indirecte ale ipotezelor mai scăzute privind prețurile materiilor prime energetice și a presiunilor mai scăzute generate de costurile cu forța de muncă, și este nerevizuită pentru 2026.

Tabelul 1

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale)

Martie 2024 | Decembrie 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB real | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

IAPC | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Notă: Cifrele aferente PIB real se referă la medii anuale ale datelor ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Datele pot fi descărcate, tot cu frecvență trimestrială, din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

2 Economia reală

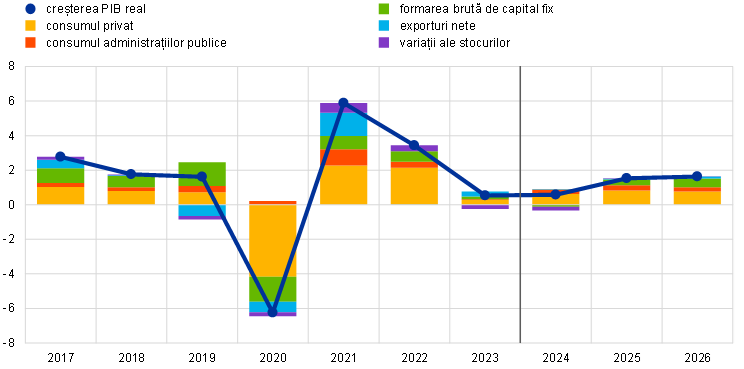

Activitatea economică în zona euro a stagnat în trimestrul IV 2023, probabil în condițiile în care contribuțiile pozitive marginale din partea cererii interne și a exporturilor nete au fost compensate de reducerea în continuare a stocurilor (Graficul 1).[2] Estimarea preliminară a Eurostat privind creșterea trimestrială s-a situat la 0,0% în trimestrul IV 2023, nivel ușor inferior celui de 0,1% prevăzut în proiecțiile din luna decembrie 2023. Producția industrială a zonei euro (exclusiv construcțiile) a înregistrat o stagnare în trimestrul IV 2023, creșterea consemnată în luna decembrie sugerând o posibilă inversare de tendință. În schimb, producția în sectorul construcțiilor și vânzările cu amănuntul s-au menținut pe un trend descendent, în timp ce producția în sectorul serviciilor a devenit negativă către finele anului precedent. Deși dinamica exporturilor a continuat să se situeze ușor sub cea a cererii externe, o relativă reducere estimată a stocurilor, care este probabil să fi continuat la sfârșitul anului 2023,[3] s-a reflectat în trenarea importurilor. Astfel, contribuția negativă a variației stocurilor a compensat probabil creșterile ușoare ale cererii interne și ale schimburilor comerciale nete.

Graficul 1

Creșterea PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare)

Notă: Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat. Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale oferă o măsură a gradului de incertitudine și sunt, prin definiție, simetrice. Acestea se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul creșterii PIB real se va încadra în intervalele respective. Pentru mai multe informații, a se vedea Caseta 6 din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Se anticipează că dinamica PIB real se va menține modestă la începutul anului 2024, pe fondul disipării efectelor factorilor favorabili și al condițiilor restrictive de finanțare, urmând să se consolideze ulterior, sprijinită de creșterea veniturilor populației, a consumului administrațiilor publice și a cererii externe. Impulsul dat activității economice de redeschiderea postpandemică a economiei s-a estompat, în timp ce efectul inhibitor exercitat de înăsprirea condițiilor de finanțare și de gradul ridicat de incertitudine în rândul consumatorilor rămâne semnificativ. Indicatorii anticipativi din sondaje s-au menținut, în medie, în teritoriu contracționist în primele două luni ale anului 2024. Cu toate acestea, reducerea inflației și dinamica robustă a câștigurilor salariale, în contextul unei piețe a forței de muncă în continuare tensionate, ar trebui să sprijine puterea de cumpărare a gospodăriilor populației în prima jumătate a acestui an. Prin urmare, se estimează că activitatea economică va fi susținută, în principal, de consumul privat. Avansul economic ar trebui să se accelereze în continuare ușor în semestrul II 2024, ca urmare a creșterii consumului privat, pe fondul majorării veniturilor disponibile reale și al redresării anticipate a încrederii. Proiecțiile indică, de asemenea, o creștere a consumului administrațiilor publice pe parcursul anului 2024, reflectând parțial efectele întârziate ale măsurilor de compensare a inflației adoptate pentru salariile din sectorul public, în timp ce exporturile ar trebui să recupereze în continuare decalajele în raport cu cererea externă. Pe termen mediu, se anticipează intensificarea în continuare a creșterii PIB real la ritmuri ușor superioare mediei prepandemice, sprijinită de majorarea veniturilor reale, de consolidarea cererii externe și de reducerea efectului inhibitor exercitat de politicile monetare și fiscale (Tabelul 2). Retragerea măsurilor de sprijin fiscal introduse începând cu anul 2022 pentru a compensa nivelul ridicat al inflației și al prețurilor produselor energetice va avea un impact negativ redus asupra creșterii economice în perioada 2024-2026, însă orientarea fiscală globală va fi, în linii mari, neutră în perioada 2025-2026.

Potrivit anticipațiilor, condițiile de finanțare, îndeosebi ratele ridicate ale dobânzilor, vor avea în continuare un impact negativ puternic asupra creșterii economice, care se va disipa doar treptat pe parcursul orizontului de proiecție. Impactul măsurilor de politică monetară adoptate din decembrie 2021 continuă să se transmită la nivelul economiei reale, afectând perspectivele creșterii economice, în special pentru anul 2024.[4] În plus, potrivit celui mai recent sondaj al BCE privind creditul bancar în zona euro, condițiile de creditare s-au înăsprit semnificativ de la sfârșitul anului 2022, deși ritmul înăspririi s-a moderat recent. Se estimează că efectele nefavorabile asociate ofertei de credite vor afecta mai ales investițiile corporative și pe cele în obiective rezidențiale și, într-o mai mică măsură, consumul privat. Pe baza anticipațiilor pieței privind traiectoria viitoare a ratelor dobânzilor (Caseta 1), impactul negativ al politicii monetare și al condițiilor de creditare asupra creșterii economice este așteptat să se atenueze treptat pe parcursul anului 2024, existând însă în continuare incertitudini semnificative privind momentul exact și amploarea acestui impact. Prin urmare, creșterea PIB se va intensifica pe termen mediu parțial datorită disipării acestor efecte inhibitoare.

Comparativ cu proiecțiile din luna decembrie 2022, creșterea PIB real a fost revizuită în sens descendent cu 0,2 puncte procentuale pentru anul 2024, este nerevizuită pentru 2025 și a fost revizuită în sens ascendent cu 0,1 puncte procentuale pentru 2026. Revizuirile pentru 2024 reflectă efectele de report generate de rezultatele recente sub așteptări pentru 2023 și o revizuire în sens descendent a creșterii trimestriale a PIB pe termen scurt, în condițiile în care indicatorii din sondaje se mențin la niveluri modeste. Rezultatele mai negative decât s-a anticipat, inclusiv pentru indicatorii anticipativi din sondajele efectuate în rândul companiilor și al gospodăriilor populației, implică revizuiri în sens descendent ale cererii interne, care sunt parțial contrabalansate de revizuirile marginale în sens ascendent ale schimburilor comerciale nete. Reducerea efectului inhibitor generat de condițiile de finanțare și prețurile mai scăzute ale materiilor prime au condus la ușoare revizuiri în sens ascendent ale consumului privat și ale investițiilor în 2026.

Tabelul 2

Proiecțiile privind PIB real, piețele forței de muncă și schimburile comerciale

(variații procentuale anuale, în absența altor mențiuni)

Martie 2024 | Decembrie 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB real | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Consumul privat | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Consumul administrațiilor publice | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Formarea brută de capital fix | 2,8 | 0,8 | -0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Exporturi1) | 7,4 | -0,7 | 1,0 | 2,9 | 3,2 | -0,4 | 1,1 | 2,9 | 3,0 |

Importuri1) | 8,1 | -1,3 | 1,0 | 3,1 | 3,2 | -0,9 | 1,7 | 3,1 | 3,0 |

Ocuparea forței de muncă | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Rata șomajului | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Soldul contului curent | -0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Notă: PIB real și componentele sale se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Datele pot fi descărcate, tot cu frecvență trimestrială, din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

Referitor la componentele PIB real, se previzionează că principalul motor al creșterii economice va fi consumul privat real, susținut de creșterea robustă a veniturilor reale și de ameliorarea încrederii consumatorilor. Se estimează că, în trimestrul IV 2023, consumul privat a înregistrat o creștere. Conform proiecțiilor, cheltuielile de consum se vor consolida progresiv în trimestrele următoare, reflectând scăderea inflației și menținerea rezilienței generale a pieței forței de muncă. În plus, se anticipează că reducerea incertitudinilor și ameliorarea încrederii consumatorilor vor oferi un sprijin suplimentar consumului privat, care ar trebui să înregistreze, în perioada 2025-2026, ritmuri anuale de creștere net superioare mediei prepandemice. Creșterea consumului privat a fost revizuită în sens descendent cu 0,2 puncte procentuale pentru 2024, comparativ cu proiecțiile din luna decembrie 2023, în principal pe seama unei dinamici sub așteptări în prima jumătate a anului. Aceasta a fost revizuită marginal în sens ascendent pentru 2026, în contextul anticipațiilor privind o normalizare relativ mai rapidă a comportamentului de consum al gospodăriilor populației, care se reflectă într-o scădere ușor mai pronunțată a ratei de economisire a gospodăriilor populației.

Se estimează că veniturile disponibile reale au crescut în 2023 și, conform proiecțiilor, se vor consolida în continuare în anii următori, reflectând scăderea inflației și dinamica robustă a câștigurilor salariale, în timp ce economiile ar trebui să se mențină la niveluri ridicate pe parcursul întregului orizont de proiecție. Este probabil ca veniturile disponibile reale să se fi redresat în anul 2023, ca urmare a creșterii puternice a veniturilor din muncă și a altor venituri decât cele din muncă, precum și a reducerii inflației. Se anticipează că alte venituri decât cele din muncă (de exemplu, veniturile din activități independente și din active financiare), alături de dinamica salarială robustă, vor sprijini puterea de cumpărare a gospodăriilor populației pe termen scurt. Rata de economisire ar trebui să rămână la un nivel înalt în 2024, reflectând incertitudinile încă pronunțate și stimulentele puternice de economisire asociate ratelor ridicate ale dobânzilor și înăspririi accesului la creditare, la care se adaugă creșterea în continuare a altor venituri decât cele din muncă (având în vedere înclinația semnificativă a consumatorilor spre economisirea acestui tip de venituri). Începând din 2025, pe măsură ce incertitudinile și presiunile inflaționiste se diminuează, iar comportamentul de consum se normalizează treptat, rata de economisire a gospodăriilor populației ar trebui să scadă ușor. Totuși, se anticipează că aceasta se va menține, pe parcursul orizontului de proiecție, peste nivelul prepandemic, în condițiile în care ratele mai ridicate ale dobânzilor contrabalansează dorința gospodăriilor populației de a-și normaliza comportamentul de economisire după pandemie. Este puțin probabil ca stocul de economii acumulate să sprijine creșterea cererii de consum, având în vedere că acesta este concentrat în rândul gospodăriilor înstărite ale populației și, în cea mai mare parte, este deținut sub formă de active nelichide. În plus, ratele ridicate ale inflației au avut, anterior, un efect inhibitor asupra stocului real de economii.

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, prețurile materiilor prime și cursurile de schimb

Comparativ cu proiecțiile din luna decembrie 2023, ipotezele tehnice includ rate mai scăzute ale dobânzilor, prețuri mai mici ale produselor energetice și o ușoară depreciere a euro. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 9 februarie 2024. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures, în timp ce randamentele obligațiunilor de stat cu scadența la 10 ani sunt utilizate pentru aproximarea ratelor dobânzilor pe termen lung.[5] Ipotezele privind atât ratele dobânzilor pe termen scurt, cât și cele pe termen lung au fost revizuite în sens descendent cu circa 20-40 puncte de bază pe parcursul orizontului de proiecție.

Tabel

Ipoteze tehnice

Martie 2024 | Decembrie 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Ratele dobânzilor EURIBOR la trei luni (% pe an) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

Randamentele obligațiunilor de stat cu scadența la 10 ani (% pe an) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Prețul petrolului (în USD/baril) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Prețurile gazelor naturale (EUR/MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Prețurile angro ale energiei electrice (EUR/MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Prețurile materiilor prime non-energetice, în USD (variații procentuale anuale) | -12,5 | 0,6 | 2,0 | 0,1 | -13,2 | -2,3 | 2,4 | 1,7 |

Certificate aferente sistemului UE de comercializare a certificatelor de emisii | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

Cursul de schimb USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Cursul de schimb nominal efectiv al euro (CSE41) (T1 1999 = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Notă: Datele pot fi descărcate din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

Comparativ cu proiecțiile din luna decembrie 2023, ipotezele tehnice privind prețurile petrolului au fost revizuite în sens ușor descendent, iar cele privind prețurile angro ale gazelor naturale și energiei electrice, în sens puternic descendent.[6] Revizuirea în sens descendent a prețurilor petrolului reflectă cererea scăzută de petrol la nivel mondial, oferta ridicată de petrol din Statele Unite și o ofertă globală excedentară de petrol în 2024, reprezentând 0,5% din cererea mondială, conform proiecțiilor Agenției Internaționale a Energiei. Surplusul este proiectat în pofida anunțării de către OPEC+, la sfârșitul lunii noiembrie 2023, a unei reduceri a ofertei de petrol în trimestrul I 2024. Acești factori au compensat presiunile în sensul creșterii asupra prețurilor petrolului generate de riscurile la nivelul ofertei legate de instabilitatea politică din Orientul Mijlociu, inclusiv atacurile asupra navelor din Marea Roșie și Golful Aden, care s-au intensificat recent. În ansamblu, curba cotațiilor futures ale petrolului s-a deplasat în jos comparativ cu proiecțiile din luna decembrie 2023 (cu 0,5% pentru 2024 și cu circa 2% pentru 2025 și 2026), panta acesteia rămânând descendentă. Prețurile gazelor naturale au fost revizuite mai substanțial în sens descendent. În pofida unei perioade cu temperaturi mai reci în Europa la începutul anului 2024, consumul de gaze naturale s-a menținut sub normele istorice, ca urmare a activității industriale scăzute, dar și a schimbărilor de comportament de natură mai persistentă în rândul consumatorilor după perioada marcată de prețuri ridicate ale gazelor naturale. În ansamblu, curba cotațiilor futures ale gazelor naturale s-a deplasat în jos comparativ cu proiecțiile din luna decembrie (în medie, cu aproximativ 30% pentru perioada 2024-2026). Cotațiile futures ale energiei electrice au fost revizuite în sens descendent cu amplitudini similare. În ceea ce privește certificatele de emisii de dioxid de carbon din cadrul sistemului UE de comercializare a certificatelor de emisii, cotațiile futures se situează cu circa 27% sub traiectoria proiectată în luna decembrie și se estimează că vor rămâne, în linii mari, stabile pe parcursul orizontului de proiecție.

Ulterior proiecțiilor din luna decembrie 2023, ipotezele privind prețurile materiilor prime non-energetice au fost revizuite în sens ascendent pentru 2024 și în sens descendent pentru anii 2025 și 2026, pe fondul înăspririi pe termen scurt a condițiilor atât pe piețele internaționale ale metalelor, cât și pe cele ale materiilor prime alimentare. Revizuirea în sens ascendent pentru 2024 este generată de prețurile mai ridicate ale metalelor – în principal ca urmare a unui deficit estimat pe piața mondială a cuprului –, dar și de majorarea prețurilor materiilor prime alimentare ca urmare, în principal, a creșterilor pronunțate ale prețurilor la cacao cauzate de perturbări severe la nivelul ofertei în Africa de Vest. Se estimează că aceste presiuni în sensul creșterii asupra prețurilor se vor estompa gradual pe parcursul orizontului de proiecție.

În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate, pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de zece zile lucrătoare încheiată la data-limită. Această ipoteză presupune un curs de schimb de 1,08 USD/EUR pe parcursul orizontului de proiecție, în scădere cu 0,3% față de cel estimat în proiecțiile din luna decembrie 2023. Ipoteza privind cursul de schimb efectiv al euro implică o depreciere cu 0,3-0,4% față de proiecțiile din luna decembrie 2023.

Se estimează că investițiile în obiective rezidențiale vor continua să se reducă în anul 2024, urmând să se redreseze în 2025 și 2026, pe fondul relaxării treptate a condițiilor de finanțare restrictive și al creșterii robuste a veniturilor gospodăriilor populațiilor. Investițiile în obiective rezidențiale au scăzut din nou în trimestrul IV 2023, după contracțiile înregistrate în cele două trimestre precedente. Se anticipează că acestea se vor menține pe un trend descendent în 2024, ca urmare a înăspririi considerabile anterioare a condițiilor de finanțare, inclusiv a majorării pronunțate a ratelor dobânzilor la creditele ipotecare și a standardelor mai restrictive de creditare bancară. Cu toate acestea, pe măsură ce condițiile de finanțare se îmbunătățesc treptat, veniturile gospodăriilor populației înregistrează o dinamică robustă, iar încrederea se redresează, se previzionează că investițiile în obiective rezidențiale își vor relua creșterea începând cu 2025 și se vor majora într-un ritm mai alert în 2026.

Se așteaptă ca investițiile corporative să rămână scăzute în 2024, urmând să se intensifice treptat, în concordanță cu ameliorarea condițiilor de finanțare, cu cererea mai robustă și cu efectele de antrenare (crowding-in) asociate programului „Next Generation EU” (NGEU). Potrivit estimărilor, investițiile corporative din zona euro s-au contractat abrupt în trimestrul IV 2023, reducându-se mult mai mult decât se anticipase anterior. Această evoluție neprevăzută reflectă, în primul rând, o corecție mai rapidă decât s-a estimat a numărului de comenzi restante și a amortizoarelor interne de finanțare ale firmelor, care au contracarat anterior efectul inhibitor al înăspririi condițiilor de finanțare, și, în al doilea rând, plățile întârziate aferente NGEU, care au amânat eventualele efecte de antrenare (crowding-in). În ansamblu, se previzionează că investițiile corporative din zona euro se vor contracta în anul 2024 (spre deosebire de creșterea modestă anticipată în proiecțiile din luna decembrie 2023), dar se vor majora în 2025 și 2026. Această redresare pe termen mediu reflectă diminuarea treptată a efectului inhibitor generat de condițiile de finanțare nefavorabile, precum și eforturile în curs ale sectorului privat de a spori investițiile ecologice și pe cele digitale, alături de consolidarea cererii interne și a celei externe.

Caseta 2

Contextul internațional

Ritmul de creștere a activității economice globale s-a moderat la sfârșitul anului 2023 și începutul anului 2024, în condițiile în care înăsprirea politicii monetare a continuat să se transmită la nivelul economiei.[7] Creșterea economică la nivel mondial este proiectată să se reducă ușor la 3,4% anul acesta, comparativ cu nivelul de 3,5% estimat pentru 2023. Această decelerare reflectă impactul disipării efectelor unor factori favorabili, precum epuizarea economiilor excedentare și consemnarea unei temperări graduale pe piața forței de muncă, care au sprijinit anterior cheltuielile de consum în economiile dezvoltate. Se proiectează o încetinire la 3,2%, în termeni anuali, a creșterii globale în perioada 2025-2026, ușor sub media înregistrată în ultimii zece ani. În Statele Unite, se anticipează o scădere a creșterii economice anul acesta, pe fondul ajustării în curs a pieței forței de muncă și al transmisiei măsurilor restrictive de politică monetară și a standardelor stricte de creditare bancară. În China, cheltuielile de consum se mențin reduse pe fondul trenării pieței imobiliare. Comparativ cu proiecțiile din luna decembrie 2023, creșterea globală a fost revizuită în sens ascendent pentru acest an, în mare parte pe seama unor evoluții peste așteptări în principalele economii, îndeosebi în Statele Unite, la sfârșitul anului 2023.

Conform proiecțiilor, schimburile comerciale internaționale se vor redresa și vor începe să înregistreze o creștere în corelație mai strânsă cu activitatea economică globală pe termen mediu. După o perioadă marcată de o dinamică modestă a schimburilor comerciale internaționale, pe fondul redresării postpandemice a cererii de servicii raportate la cea de bunuri, cele mai recente date indică o revigorare, deși mai modestă decât s-a anticipat anterior. Perturbările traficului în zona Mării Roșie sunt evaluate ca având numai un impact limitat asupra proiecției de bază privind schimburile comerciale internaționale. În luna ianuarie, termenele de livrare ale furnizorilor s-au prelungit doar ușor la nivel mondial, menținându-se net inferioare nivelurilor înregistrate în perioada 2021-2022, când lanțurile globale de aprovizionare erau deosebit de tensionate. Sunt implicați mai mulți factori de atenuare. În primul rând, capacitatea neutilizată de transport maritim pare a fi semnificativă, întrucât cererea globală de bunuri este relativ scăzută, iar flota mondială de nave de marfă s-a extins. În al doilea rând, gradul de congestionare a porturilor din întreaga lume rămâne, în linii mari, nemodificat, indicând capacitatea acestora de a face față redirecționării navelor. Nu în ultimul rând, stocurile mari ale producătorilor atenuează impactul unor termene mai lungi de livrare asupra producției. Cu toate acestea, riscurile la adresa schimburilor comerciale internaționale și a inflației ar crește în cazul în care perturbările din zona Mării Roșii ar cunoaște o escaladare și ar fi mult mai persistente (Caseta 3). În ansamblu, se estimează că schimburile comerciale internaționale se vor intensifica cu 2,8% în acest an, cu 3,1% în 2025 și cu 3,2 % în 2026, valori, în linii mari, nemodificate față de proiecțiile anterioare. În pofida redresării proiectate și a revenirii la o elasticitate istorică unitară a schimburilor comerciale internaționale în raport cu creșterea globală până în 2025, se anticipează că acestea se vor menține sub nivelul trendului lor istoric. Această evoluție reflectă impactul schimbărilor structurale în curs la nivelul relațiilor comerciale cauzate de intensificarea tensiunilor geopolitice. Se estimează că cererea externă adresată zonei euro s-a majorat cu doar 0,6% în 2023, nivel ușor inferior celui prevăzut în proiecțiile anterioare. Potrivit anticipațiilor, cererea externă se va redresa, dar într-un ritm mai gradual decât s-a previzionat în proiecțiile din luna decembrie 2023. Aceasta este frânată de dinamica mai redusă a importurilor unora dintre principalii parteneri comerciali ai zonei euro, inclusiv Regatul Unit și țările din Europa Centrală și de Est. În plus, revigorarea mai lentă a importurilor în aceste țări la începutul anului 2024 implică o redresare mai progresivă a cererii externe adresate zonei euro anul acesta. Ulterior, revizuirile cererii externe adresate zonei euro sunt minore.

Tabel

Contextul internațional

(variații procentuale anuale)

Martie 2024 | Decembrie 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB real mondial (exceptând zona euro) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Schimburile comerciale internaționale (exceptând zona euro)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Cererea externă adresată zonei euro2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

IPC mondial (exceptând zona euro) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Prețurile de export ale concurenților în moneda națională3) | -0,7 | 2,5 | 2,7 | 2,6 | -0,3 | 3,2 | 2,7 | 2,6 |

Notă: Datele pot fi descărcate din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

3) Calculate ca medie ponderată a deflatorilor exporturilor partenerilor comerciali ai zonei euro.

Potrivit anticipațiilor, inflația totală anuală la nivel mondial este proiectată să se reducă pe parcursul orizontului de proiecție, în timp ce dinamica prețurilor de export ale concurenților zonei euro va deveni pozitivă în acest an. Inflația totală măsurată prin indicele prețurilor de consum (IPC) la nivel mondial s-a situat la 4,9% în 2023 și este proiectată să se reducă gradual la 4,1% în 2024, la 3,2% în 2025 și la 2,8% în 2026. Deși se previzionează că procesul de dezinflație în direcția atingerii țintelor băncilor centrale va continua treptat în economiile dezvoltate, în economiile de piață emergente se așteaptă ca inflația să se intensifice ușor anul acesta, urmând să înregistreze din nou o scădere. Acest tipar reflectă creșterea proiectată a inflației în unele economii importante, precum China, Rusia și Turcia. Prețurile de export ale concurenților zonei euro (exprimate în moneda națională și în termeni anuali) s-au redus în ultimele trei trimestre ale anului 2023, pe fondul scăderii prețurilor materiilor prime și al atenuării semnificative a presiunilor interne și externe din partea costurilor. În condițiile atenuării impactului acestor factori, se estimează că dinamica prețurilor de export ale concurenților va redeveni pozitivă în 2024. Comparativ cu proiecțiile din luna decembrie 2023, ritmul de creștere a fost revizuit în sens ușor descendent pentru anul 2024, ca urmare a reducerii presiunilor din partea costurilor și a prețurilor relativ mai scăzute ale materiilor prime energetice.

Schimburile comerciale ale zonei euro ar trebui să se amelioreze, deși rămân modeste în raport cu standardele istorice. În termeni reali, exporturile zonei euro au continuat să se restrângă în trimestrul III 2023, dar se estimează că s-au redresat în trimestrul IV. Se anticipează că acestea vor crește în cadrul orizontului de proiecție, în linii mari, în concordanță cu evoluțiile cererii externe. În această privință, proiecția de bază nu include efecte semnificative generate de perturbările din Marea Roșie, anticipate a fi de scurtă durată (a se vedea Caseta 2 pentru scenariul de bază și Caseta 3 pentru un scenariu privind o posibilă escaladare a perturbărilor). Comparativ cu proiecțiile din luna decembrie 2023, cota de piață a exporturilor zonei euro este ușor mai ridicată pe parcursul orizontului de proiecție; cu toate acestea, se anticipează că aceasta se va menține net inferioară nivelurilor prepandemice, ca urmare a dificultăților în materie de competitivitate legate de aprecierea anterioară a euro și de șocurile energetice anterioare. Importurile au consemnat evoluții neprevăzute în sensul scăderii în trimestrul III 2023 și, pe termen scurt, se prognozează că vor înregistra o creștere mai modestă decât s-a anticipat în proiecțiile din luna decembrie 2023, dată fiind trenarea componentelor cererii care depind de schimburile comerciale, precum investițiile. Ulterior, se proiectează o redresare a importurilor, în concordanță cu revigorarea treptată a cererii interne. În ansamblu, schimburile comerciale nete, care au fost mai robuste în datele recente decât s-a estimat, se vor menține la niveluri relativ mai ridicate pe termen scurt; contribuția la PIB ar trebui să devină, în linii mari, neutră în 2024 și 2025 și să sprijine ușor creșterea economică în 2026 (Graficul 2). Se anticipează ameliorarea în continuare a raportului de schimb pe termen scurt, în principal ca urmare a reducerii prețurilor importurilor, reflectând scăderea prețurilor produselor energetice, ceea ce se traduce printr-un sold mai ridicat al contului curent, care, începând cu 2024, este proiectat să revină la nivelurile înregistrate înainte de criza energetică.

Graficul 2

PIB real al zonei euro – repartizare pe componentele principale de cheltuieli

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului de proiecție.

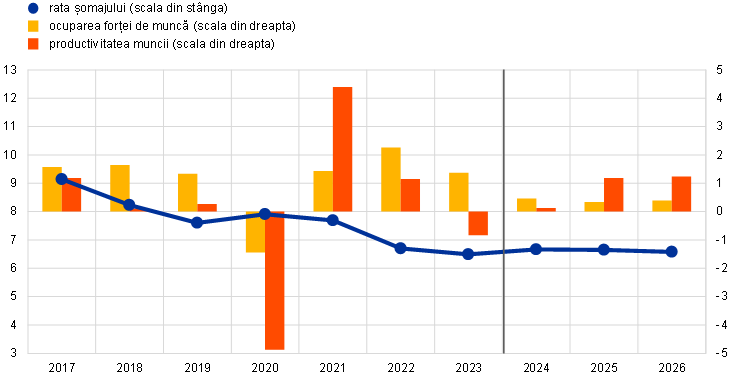

Piața forței de muncă rămâne rezilientă, în pofida unei relative temperări, în condițiile în care se anticipează o reechilibrare a dinamicii ocupării forței de muncă după avansul puternic înregistrat în 2023. În linii mari, similar proiecțiilor din luna decembrie 2023, se previzionează o încetinire a creșterii ocupării forței de muncă de la 1,4% în 2023 la 0,5% în 2024 și o stabilizare a acesteia la 0,3% și 0,4% în 2025 și, respectiv, 2026 (Graficul 3). Potrivit anticipațiilor, dinamica productivității muncii se va consolida pe parcursul orizontului de proiecție, dar se consideră că, în 2026, nivelurile productivității se vor menține net inferioare trendului liniar pe termen lung. Se anticipează că rata șomajului va prezenta o traiectorie ușor boltită: aceasta va răspunde cu un decalaj la activitatea economică scăzută, considerându-se că se va majora la 6,7% în 2024 și, ulterior, va scădea la 6,6% în 2025 și 2026. Rata șomajului a fost revizuită în sens ascendent, cu 0,1 puncte procentuale pentru anii 2024 și 2025 și cu 0,2 puncte procentuale pentru 2026.

Graficul 3

Piața forței de muncă în zona euro

(% din forța de muncă (scala din stânga), variații procentuale anuale (scala din dreapta))

Notă: Linia verticală indică începutul orizontului de proiecție.

Caseta 3

Analiza scenariului privind o posibilă escaladare a perturbărilor în zona Mării Roșii

Acest scenariu analizează riscurile la adresa proiecțiilor de bază din luna martie 2024 care decurg din prelungirea perturbărilor transportului maritim în Marea Roșie și Golful Aden. În urma atacurilor repetate ale rebelilor Houthi asupra navelor de marfă care trec prin Strâmtoarea Bab-el-Mandeb (punctul sudic de intrare în Marea Roșie pentru navele care se îndreaptă către Canalul Suez), volumul mărfurilor tranzitate a scăzut cu aproximativ 70% de la începutul lunii decembrie 2023 (Graficul A, tabloul a).[8] În proiecțiile de bază din luna martie 2024 se presupune că perturbările transportului maritim vor fi mai degrabă de scurtă durată, cu efecte limitate (Caseta 2). Această casetă analizează un scenariu marcat de perturbări mai severe, care se prelungesc până la sfârșitul trimestrului III, cu o închidere de facto a Canalului Suez, în timp ce în trimestrul IV 2024 ar avea loc o normalizare treptată. Scenariul are la bază premisa conform căreia conflictul nu va escalada într-o asemenea măsură în care să includă principalele țări producătoare de petrol (de exemplu, Iran), conducând, de exemplu, la închiderea parțială a Strâmtorii Ormuz.[9] Situația din urmă ar avea efecte economice mai semnificative, având în vedere volumul considerabil de operațiuni comerciale cu petrol (aproximativ 20%) care se desfășoară pe această rută.

Perturbările din Marea Roșie observate până în prezent pot afecta economia mondială prin creșterea costurilor de transport, majorarea prețurilor petrolului și reducerea schimburilor comerciale, dar efectele par a fi deocamdată limitate. Aproximativ 12% din volumul transporturilor de țiței la nivel mondial și 10% din cel al schimburilor comerciale maritime internaționale totale tranzitează Canalul Suez. Perturbările transportului maritim pot avea multiple efecte nedorite. În primul rând, întârzierile livrărilor de petrol pot conduce la creșterea prețurilor acestuia, ca urmare a ofertei mai limitate la nivel mondial. Cu toate acestea, după o scurtă perioadă de volatilitate, prețul spot al țițeiului Brent a scăzut, situându-se, în prezent, sub nivelul înregistrat după primele atacuri ale rebelilor Houthi.[10] Această evoluție se datorează faptului că navele petroliere care tranzitează regiunea sunt în mare parte neafectate și doar câteva companii petroliere și-au suspendat operațiunile în zonă (Graficul A, tabloul b).[11],[12] În al doilea rând, sunt afectate volumele schimburilor comerciale internaționale și costurile de transport, întrucât rutele între Asia și Europa sunt cu aproximativ 30% mai lungi ca urmare a redirecționării transportului maritim în jurul Capului Bunei Speranțe, pe fondul cererii mai mari pentru capacitate de transport maritim containerizat la nivel mondial. Prin urmare, costurile mai ridicate de transport ar putea alimenta majorarea prețurilor de consum. De la începutul atacurilor rebelilor Houthi, costurile transportului maritim containerizat au crescut, într-adevăr, semnificativ pe anumite rute, însă rămân cu mult sub nivelurile maxime înregistrate în 2021 și 2022 (Graficul A, tabloul c). În al treilea rând, întârzierile înregistrate de transportul maritim ar putea perturba producția prin reducerea disponibilității materiilor prime și a produselor intermediare, îndeosebi în sectoarele care se bazează pe lanțuri de aprovizionare cu disponibilitate a produselor „exact la timp”. În luna ianuarie 2024, indicele aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) privind termenele de livrare ale furnizorilor a înregistrat o creștere în cazul țărilor mai expuse la perturbările transportului maritim, dar s-a menținut net inferior nivelurilor înregistrate în 2021 și 2022 (Graficul A, tabloul d). Nu în ultimul rând, deși perturbările înregistrate de-a lungul unor rute maritime esențiale, precum Marea Roșie, ar putea amplifica incertitudinile pe piețele globale, indicele VIX, care reprezintă o aproximare pentru incertitudinile de pe piața financiară, rămâne sub nivelul înregistrat în ziua primului atac al rebelilor Houthi (Graficul A, tabloul b).

Graficul A

Evoluțiile principalilor indicatori ai transportului maritim

a) Volumele tranzitului maritim | b) Volatilitatea prețului petrolului și a piețelor financiare |

(indici; noiembrie 2023 = 100) | (indici) |

|

|

c) Prețurile transportului maritim | d) Termenele de livrare ale furnizorilor incluse în indicele PMI |

(indici; 5 noiembrie 2023 = 100) | (indici de difuziune) |

|

|

Sursa: platforma PortWatch a Fondului Monetar Internațional, Bloomberg, Haver Analytics, HARPEX (indicele ratelor de navlosire Harper Petersen), indicele Freightos Baltic (FBX), S&P Global și calcule ale experților BCE.

Notă: În tabloul a), volumele tranzitului maritim se calculează ca medii mobile pe șapte zile, intervalul cuprins între valoarea minimă și cea maximă indicând evoluția istorică a volumelor transportate în perioada 2019-2022, și în raport cu volumele transportate la data de 1 decembrie a unui an dat. În tabloul b), „anunțul BP” se referă la anunțul British Petroleum privind suspendarea transporturilor prin Marea Roșie. În tabloul d) se folosește o scală inversată, în care cele mai scăzute valori ale indicelui PMI privind termenele de livrare ale furnizorilor au fost înregistrate în aprilie 2022 pentru datele globale (exceptând zona euro), în iulie 2021 pentru Statele Unite, în mai 2021 pentru zona euro și în aprilie 2020 pentru China și Regatul Unit. Cele mai recente observații se referă la 11 februarie 2024 (volumele tranzitului maritim), 26 februarie 2024 (prețurile petrolului și indicele volatilității VIX) și 23 februarie 2024 (prețurile transportului maritim).

Estimările bazate pe modele sugerează probabilitatea unor repercusiuni limitate generate de escaladarea perturbărilor transportului maritim asupra schimburilor comerciale internaționale și ale zonei euro. Efectele unui scenariu marcat de prelungirea perturbărilor transportului maritim asupra volumului schimburilor comerciale sunt cuantificate cu ajutorul unor modele de autoregresie vectorială (vector autoregressive – VAR) pentru schimburile comerciale internaționale și ale zonei euro. Perturbările transportului maritim sunt aproximate cu ajutorul indicelui privind presiunile la nivelul lanțurilor globale de aprovizionare (Global Supply Chain Pressure Index – GSCPI) al Băncii Rezervelor Federale din New York, utilizându-se obstrucționarea Canalului Suez cauzată de nava de transport maritim containerizat „Ever Given” în 2021 pentru a calibra disfuncționalitățile la nivelul lanțurilor de aprovizionare asociate unei blocări a acestui traseu maritim.[13],[14] În acest scenariu, dinamica schimburilor comerciale internaționale s-ar reduce cu 1,1 puncte procentuale în 2024 și cu 0,5 puncte procentuale în 2025 față de nivelul proiecțiilor de bază din luna martie 2024, fără niciun impact în 2026 (Graficul B, tabloul a). Aceste efecte relevă o utilizare sporită a capacității de transport maritim și o reducere a stocurilor, având în vedere perturbările de mai lungă durată ale schimburilor comerciale, dar și o restrângere a schimburilor comerciale ca răspuns la creșterile mai persistente ale prețurilor transportului maritim.[15] Impactul asupra schimburilor comerciale din zona euro este mai amplu. Comparativ cu nivelul proiecției de bază, dinamica exporturilor în afara zonei euro ar fi mai scăzută cu 1,3 puncte procentuale în 2024 și cu 0,8 puncte procentuale în 2025. Aceasta reflectă o expunere relativ mai mare a zonei euro la perturbările din Canalul Suez, dar și gradul relativ superior de deschidere comercială și integrare a lanțurilor globale de valoare adăugată din zona euro.

În scenariul privind o posibilă escaladare, inflația în zona euro s-ar situa cu aproximativ 0,25 puncte procentuale peste nivelul proiecției de bază atât în 2024, cât și în 2025, însă impactul ar fi mai redus în 2026. Impactul inflaționist al creșterii costurilor transportului maritim este limitat, deoarece costurile transportului maritim de marfă reprezintă doar o mică parte din totalul costurilor cu factorii de producție. În plus, transmiterea integrală a majorării prețurilor factorilor de producție la nivelul prețurilor de consum pare puțin probabilă, având în vedere trenarea relativă actuală a cererii și capacitatea companiilor de a absorbi parțial costurile mai ridicate în marjele de profit. Cu toate acestea, estimările bazate pe modele sugerează că, în scenariul privind o posibilă escaladare, inflația globală ar crește cu 0,15 puncte procentuale în 2024 și cu 0,20 puncte procentuale în 2025 peste nivelul proiecției de bază. Impactul ușor mai puternic din 2025 este legat de faptul că variațiile ratelor spot pentru costurile transportului maritim se reflectă cu o anumită întârziere în tarifele contractuale, întrucât acestea din urmă sunt negociate periodic. Având în vedere expunerea mai mare a zonei euro la perturbări, impactul inflației IAPC din zona euro ar fi mai amplu, de circa 0,25 puncte procentuale (comparativ cu proiecția de bază), atât în 2024, cât și în 2025 (Graficul B, tabloul b). Impactul asupra inflației din zona euro în 2026 ar fi redus, deoarece efectele redeschiderii acestei rute ar compensa parțial transmiterea întârziată a costurilor transportului maritim la nivelul inflației.

Graficul B

Impactul asupra schimburilor comerciale și a inflației pe plan internațional și la nivelul zonei euro în scenariul privind o posibilă escaladare

a) Fluxuri comerciale | b) Prețuri de consum |

(deviație față de ritmurile de creștere din proiecția de bază, puncte procentuale) | (deviație față de ritmurile de creștere din proiecția de bază, puncte procentuale) |

|  |

Sursa: calcule ale experților BCE.

3 Perspectivele fiscale

Conform proiecțiilor, orientarea politicii fiscale în zona euro va continua să se înăsprească în 2024 și se va stabiliza în anii următori (Tabelul 3). Se estimează că retragerea parțială a măsurilor de sprijin pentru reducerea impactului scumpirii produselor energetice și al creșterii inflației a condus la o orientare mai restrictivă a politicii fiscale (definită ca variația soldului primar ajustat ciclic[16]) în 2023, anticipându-se o intensificare a acestei înăspriri în 2024. Se previzionează că, în anul 2025, orientarea politicii fiscale va deveni doar ușor mai restrictivă pe seama restrângerii în continuare a măsurilor de sprijin rămase în domeniul energiei și a majorărilor impozitelor directe și ale contribuțiilor la asigurările sociale, compensate parțial de creșteri limitate ale investițiilor și consumului administrațiilor publice. Orientarea politicii fiscale este proiectată să fie, în linii mari, neutră în anul 2026. Comparativ cu proiecțiile din luna decembrie 2023, orientarea politicii fiscale în zona euro rămâne, în linii mari, nemodificată, în condițiile în care revizuirile (relativ limitate) la nivelul țărilor și între diferite instrumente fiscale se anulează reciproc, în mare parte.

Tabelul 3

Perspectivele fiscale pentru zona euro

(% din PIB)

Martie 2024 | Decembrie 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Orientarea fiscală | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Soldul bugetului general consolidat | -3,6 | -3,2 | -2,9 | -2,8 | -2,8 | -3,1 | -2,8 | -2,7 | -2,6 |

Soldul bugetar structural | -3,5 | -3,2 | -2,6 | -2,6 | -2,7 | -3,2 | -2,7 | -2,6 | -2,7 |

Datoria publică brută | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Notă: Datele pot fi descărcate din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

1) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile anticipate în cadrul programului „Next Generation EU” (NGEU) pe partea de venituri. O valoare negativă implică o relaxare a orientării fiscale.

2) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

Soldul bugetar al zonei euro ar trebui să consemneze o ameliorare pe parcursul orizontului de proiecție, însă cu valori inferioare celor prevăzute în proiecțiile din luna decembrie 2023, în timp ce ponderea datoriei publice în PIB este proiectată să se situeze pe un trend ușor ascendent. Se estimează că deficitul bugetar va scădea la 2,9% din PIB în 2024 și se va menține sub valoarea de referință de 3% pentru restul orizontului de proiecție. Conform proiecțiilor, în 2026 deficitul bugetar se va situa cu 0,8 puncte procentuale sub valoarea din 2022. Această evoluție se datorează în principal scăderii deficitului primar ajustat ciclic în perioada 2023-2025, care ar trebui să compenseze majorarea plăților de dobânzi. Comparativ cu proiecțiile din luna decembrie 2023, deficitul relativ mai ridicat pe parcursul orizontului de proiecție este generat de o deteriorare a componentei ciclice, parțial compensată de revizuirile în sens descendent ale plăților de dobânzi, care reflectă condiții de finanțare mai favorabile. Se estimează că ponderea datoriei publice în PIB în zona euro a scăzut la 88,3% în 2023, dar va crește ușor până în 2026, ca urmare a deficitelor primare și a ajustărilor deficit-datorie pozitive anticipate, care sunt considerate a fi parțial compensate de diferențialele negative dintre rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB. După un efect de bază favorabil din 2023, ponderea datoriei publice în PIB a fost revizuită în sens ascendent pe parcursul orizontului de proiecție, comparativ cu proiecțiile din luna decembrie 2023, în principal pe seama deficitelor primare mai ridicate.

4 Prețuri și costuri

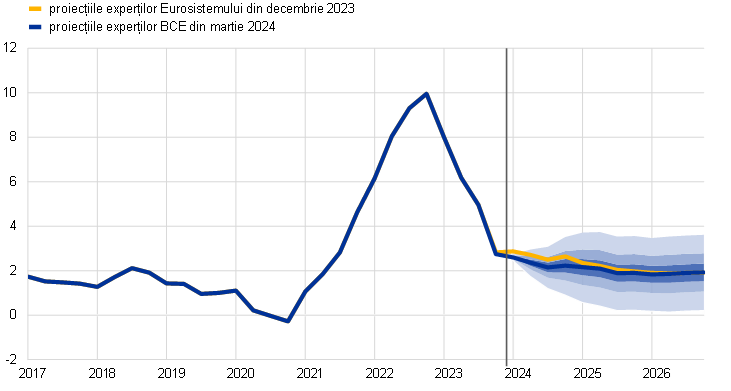

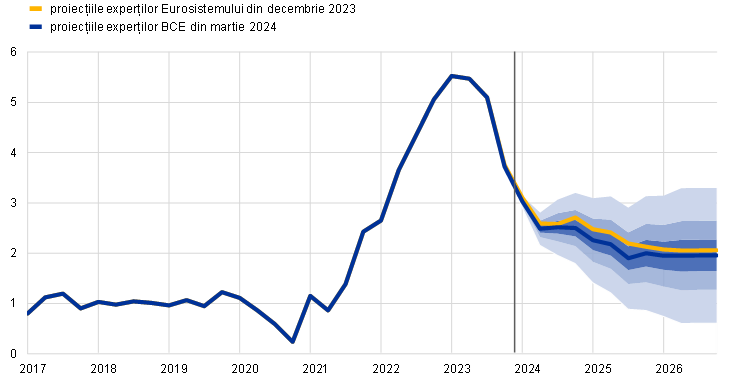

Conform proiecțiilor, inflația IAPC totală se va reduce semnificativ, de la 5,4% în anul 2023 la 2,3% în 2024, urmând să scadă în continuare la 2,0% în 2025 și la 1,9% în 2026 (Graficul 4). În următoarele trimestre, se anticipează că inflația IAPC totală va continua să se diminueze, deși într-un ritm mai gradual decât anterior, consemnând o relativă volatilitate legată de efectele de bază asociate componentei „produse energetice” și calendarului sărbătorilor pascale din acest an.[17] Pe parcursul anului 2024, se estimează că dinamizarea, generată de efecte de bază, a ratei anuale a componentei „produse energetice” (Graficul 5) va compensa parțial moderarea în continuare a inflației IAPC exclusiv produse energetice și alimente (IAPCX) și a dinamicii prețurilor alimentelor. Ulterior, reducerea progresivă a inflației IAPC totale reflectă, în principal, temperarea în continuare a inflației IAPCX, în condițiile în care se previzionează că ratele inflației măsurate prin prețurile alimentelor și ale produselor energetice înregistrează, în linii mari, fluctuații minore (Graficul 6).

Graficul 4

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale pentru inflația IAPC se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora inflația IAPC efectivă se va încadra în intervalele respective. Pentru mai multe informații, a se vedea Caseta 6 din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Graficul 5

Impactul cumulat al efectelor de bază asociate prețurilor produselor energetice asupra inflației IAPC totale începând cu luna ianuarie 2024

(puncte procentuale)

Sursa: Eurostat și calcule BCE.

Notă: Efectele de bază se referă la impactul asupra variațiilor ratei anuale a inflației datorat unor evoluții excepționale ale prețurilor înregistrate cu 12 luni înainte în raport cu rata lunară medie pe termen lung. Impactul cumulat al efectelor de bază este prezentat în raport cu o anumită lună de referință. De exemplu, efectele de bază asociate prețurilor produselor energetice ar implica o creștere cu 0,8 puncte procentuale a inflației IAPC totale în luna mai 2024, comparativ cu rata inflației din ianuarie 2024.

Se anticipează că dinamica prețurilor produselor energetice va rămâne în teritoriu negativ în cea mai mare parte a anului 2024, manifestând o relativă volatilitate asociată efectelor de bază, după care se va situa la valori apropiate de zero în 2025 și la începutul anului 2026 și va înregistra noi creșteri către finele orizontului de proiecție. După scăderea înregistrată în toamna anului 2023, se previzionează că dinamica prețurilor produselor energetice va reveni la valori ușor pozitive până la sfârșitul anului 2024, ca urmare a unor efecte de bază în sensul creșterii, a corecției măsurilor de compensare a impactului scumpirii produselor energetice adoptate de autoritățile guvernamentale și a efectelor punerii în aplicare a unor măsuri legate de combaterea schimbărilor climatice în unele țări. În perioada ianuarie-decembrie 2024, efectele de bază în sensul creșterii explică fluctuația anticipată a dinamicii prețurilor produselor energetice, impactul fiind parțial compensat de scăderea prețurilor materiilor prime. În plus, se estimează că modificările față de luna decembrie 2023 produse la nivelul măsurilor fiscale compensatorii acordate pentru reducerea efectelor scumpirii produselor energetice și ale creșterii inflației vor avea un impact în sensul creșterii de 0,3 puncte procentuale asupra inflației totale în 2024. Acest impact este marginal inferior celui estimat în proiecțiile din luna decembrie 2023, pe seama modificărilor calendarului și a gradului de retragere a acestor măsuri în unele țări. După disiparea efectelor de bază în sensul creșterii și a impactului încetării măsurilor fiscale în domeniul energiei, pantele ușor descrescătoare ale curbelor cotațiilor futures ale materiilor prime energetice, coroborate cu efectele în sensul creșterii ale unor măsuri fiscale asociate tranziției climatice, implică rate apropiate de zero ale componentei „produse energetice” a inflației IAPC în anii 2025 și 2026.

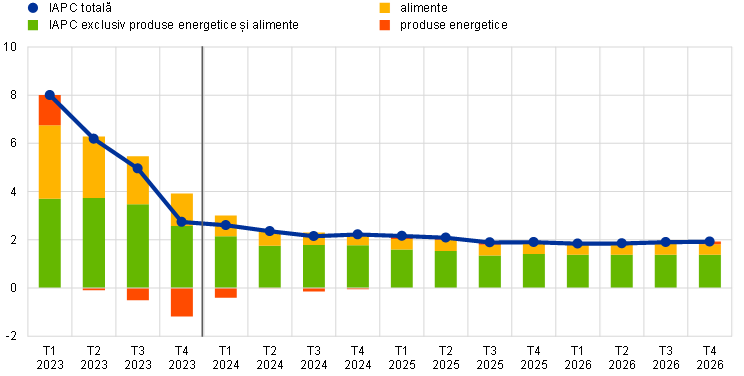

Conform estimărilor, dinamica anuală medie a prețurilor alimentelor va înregistra o scădere pronunțată, de la 10,9% în 2023 la 3,2% în 2024, ca urmare a atenuării presiunilor din partea costurilor generate de creșterile anterioare semnificative ale costurilor cu factorii de producție, urmând să se stabilizeze la 2,3% în 2025 și 2026. După scăderile semnificative consemnate în trimestrul I 2024, se previzionează o moderare mai progresivă a ratei anuale a inflației măsurate prin prețurile alimentelor până la finele anului, pe seama atenuării presiunilor din partea costurilor ca urmare a ieftinirii materiilor prime energetice și alimentare. Pe de altă parte, se anticipează că presiunile în continuare intense asupra costurilor cu forța de muncă vor împiedica o corecție mai puternică, iar impactul întârziat al acestora va susține componenta „alimente” a inflației pe parcursul ultimilor doi ani ai orizontului de proiecție.

Graficul 6

Inflația IAPC în zona euro – repartizare pe componentele principale

(variații procentuale anuale, puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

Pe fondul atenuării presiunilor din partea costurilor, inflația IAPCX este estimată să se reducă în continuare, dar într-un ritm mai gradual decât în perioada recentă, pe fondul propagării treptate a presiunilor ridicate generate de costurile cu forța de muncă (Graficul 7). Se anticipează că inflația IAPCX se va reduce de la 3,7% în trimestrul IV 2023 la 2,5% în trimestrul IV 2024, pe măsură ce impactul în sensul creșterii generat de blocajele la nivelul ofertei, de efectele redeschiderii economiei după pandemie și de efectele indirecte ale majorărilor anterioare ale prețurilor produselor energetice și ale alimentelor se estompează, iar impactul în sensul scăderii generat de înăsprirea politicii monetare se transmite în continuare. Proiecțiile includ impactul nesemnificativ exercitat de perturbările transportului maritim în Marea Roșie asupra dinamicii prețurilor bunurilor, în concordanță cu ipoteza unei soluționări rapide a tensiunilor și cu faptul că, în cazul transportului maritim, costurile se bazează adesea pe contracte pe termen mai lung.[18] Ulterior, inflația IAPCX este proiectată să se situeze, în medie, la 2,1% și 2,0% în 2025 și, respectiv, 2026, reflectând atenuarea efectelor exercitate de presiunile anterioare din partea costurilor și de blocajele la nivelul ofertei, de normalizarea cererii sub efectul redeschiderii economiei după pandemie și de înăsprirea politicii monetare. Se consideră că o corecție mai rapidă va fi împiedicată de presiunile în scădere, dar încă ridicate, generate de evoluțiile costurilor cu forța de muncă, care sunt parțial amortizate de marjele de profit.

Graficul 7

Inflația IAPC exclusiv produse energetice și alimente în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale pentru inflația IAPCX se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora inflația IAPCX efectivă se va încadra în intervalele respective. Pentru mai multe informații, a se vedea Caseta 6 din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Comparativ cu proiecțiile din luna decembrie 2023, perspectivele inflației IAPC totale au fost revizuite în sens descendent cu 0,4 puncte procentuale pentru anul 2024 și cu 0,1 puncte procentuale pentru anul 2025, dar sunt nerevizuite pentru 2026, în timp ce inflația IAPCX a fost revizuită în sens descendent pe parcursul întregului orizont de proiecție. Revizuirea în sens descendent a inflației IAPC pentru anul 2024 se datorează cu precădere componentei „produse energetice”, care va fi mai scăzută, conform estimărilor, pe seama unor corecții recente peste așteptări și a prețurilor mai reduse ale materiilor prime energetice. Se anticipează că efectele indirecte ale prețurilor mai mici ale produselor energetice se vor resimți treptat. Această evoluție, alături de perspectivele mai modeste ale creșterii economice și de dinamica mai redusă a costurilor unitare cu forța de muncă, determină revizuiri în sens descendent ale inflației IAPCX pe parcursul orizontului de proiecție. Inflația totală este nerevizuită pentru anul 2026, ca urmare a revizuirilor în sens ascendent ale dinamicii prețurilor produselor energetice, pe seama pantei mai crescătoare a curbelor cotațiilor futures ale petrolului și ale gazelor naturale, care au anulat revizuirile în sens descendent ale dinamicii prețurilor alimentelor și ale ratei inflației IAPCX.

Tabelul 4

Evoluțiile prețurilor și ale costurilor în zona euro

(variații procentuale anuale)

Martie 2024 | Decembrie 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

IAPC | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Componenta „produse energetice” a inflației IAPC | 37,0 | -2,0 | -1,6 | 0,5 | 0,6 | -1,9 | 1,2 | 0,3 | -0,1 |

Componenta „alimente” a inflației IAPC | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

IAPC exclusiv produse energetice | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

IAPC exclusiv produse energetice și alimente | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

IAPC exclusiv produse energetice, alimente și variații ale impozitelor indirecte1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

Deflatorul PIB | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Deflatorul importurilor | 17,5 | -3,0 | -0,4 | 2,4 | 2,2 | -2,9 | 1,0 | 2,3 | 2,0 |

Costurile unitare cu forța de muncă | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Remunerarea pe salariat | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Productivitatea muncii2) | 1,2 | -0,8 | 0,1 | 1,2 | 1,2 | -0,8 | 0,4 | 1,1 | 1,2 |

Notă: PIB și deflatorii importurilor, costurile unitare cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Datele pot fi descărcate, tot cu frecvență trimestrială, din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

1) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor indirecte la nivelul IAPC.

2) Măsurat ca PIB real pe persoană ocupată.

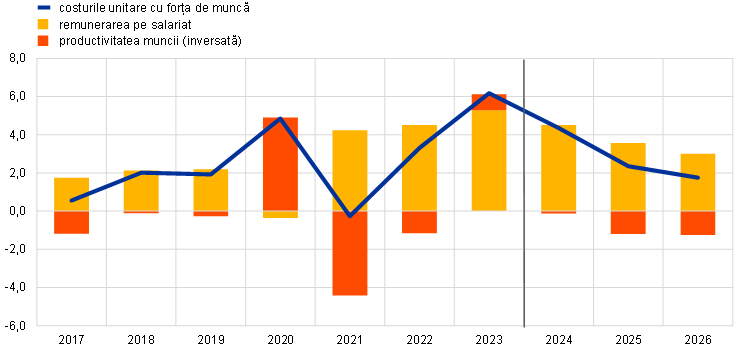

Conform proiecțiilor, dinamica salariilor nominale se va reduce treptat, dar se va menține la niveluri ridicate, permițând revenirea, până în anul 2025, a salariilor reale la nivelurile înregistrate înainte de creșterea vertiginoasă a inflației. Se estimează că ritmul de creștere a remunerării pe salariat s-a diminuat în trimestrul IV 2023 și se va modera în continuare pe parcursul orizontului de proiecție, menținându-se însă ridicat comparativ cu nivelurile istorice, ca urmare a condițiilor încă tensionate de pe piețele forței de muncă, a măsurilor de compensare a intensificării inflației și a majorărilor salariilor minime. Se consideră că acesta va atinge nivelul de 3,0% la sfârșitul orizontului de proiecție, ceea ce corespunde, în linii mari, sumei dintre creșterea proiectată a productivității și inflație. Comparativ cu proiecțiile din luna decembrie 2023, ritmul de creștere pentru 2024 a fost revizuit în sens ușor descendent, anticipându-se că scăderea deviației dintre salariile efectiv plătite și cele negociate, ca urmare a perspectivelor economice mai modeste, va anula complet creșterea mai robustă a salariilor negociate. Pentru anii 2025 și 2026, dinamica remunerării pe salariat a fost, de asemenea, revizuită în sens descendent, reflectând o redresare estimată mai timpurie a salariilor reale și așteptările corespunzătoare privind o ușoară diminuare a cererii de măsuri de compensare a creșterii inflației. Se previzionează că ritmul de creștere a costurilor unitare cu forța de muncă a atins un nivel maxim în 2023 și se va reduce semnificativ, beneficiind parțial de creșterea proiectată a dinamicii productivității (Graficul 8).

Graficul 8

Repartizarea costurilor unitare cu forța de muncă în zona euro

(variații procentuale anuale, puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

Se estimează că presiunile din surse interne asupra prețurilor, măsurate prin creșterea deflatorului PIB, vor continua să se reducă treptat, creșterea profiturilor acționând inițial ca un amortizor pentru presiunile ridicate exercitate de costurile cu forța de muncă și, ulterior, consemnând o redresare (Graficul 9). Ritmul anual de creștere a deflatorului PIB a atins un nivel maxim de 6,3% în trimestrul I 2023 și, conform proiecțiilor, va continua să scadă rapid, situându-se, în medie, la 2,9% în anul 2024 și diminuându-se apoi într-un ritm mai gradual până la o valoare medie de 1,9% în 2026. Creșterea profiturilor unitare a atins, de asemenea, un nivel maxim la începutul anului 2023, încetinind ulterior. Aceasta este proiectată să devină negativă în 2024, ceea ce implică faptul că profiturile vor amortiza dinamica relativ robustă a costurilor cu forța de muncă. Pe măsură ce aceasta din urmă se moderează, se anticipează o relativă revigorare a creșterii profiturilor unitare începând cu 2025, susținută de o redresare economică robustă și de consolidarea dinamicii productivității.[19]

Graficul 9

Deflatorul PIB al zonei euro – repartizare pe venituri

(variații procentuale anuale, puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

După o rată anuală ușor negativă în 2024, se anticipează că dinamica prețurilor importurilor va fluctua ușor peste nivelul de 2% în ultimii anii ai orizontului de proiecție. Se estimează că dinamica deflatorului importurilor a scăzut accentuat de la 17,5% în 2022 la −3,0% în 2023 și va fi de −0,4% în 2024. Conform anticipațiilor, aceasta va deveni pozitivă în a doua jumătate a anului 2024 și se va situa la 2,4% în 2025 și la 2,2% în 2026, în linii mari în concordanță cu traiectoria proiectată a prețurilor de export ale concurenților (Caseta 2).

Caseta 4

Analiză a senzitivității: traiectoriile alternative ale prețurilor produselor energetice și ale alimentelor

Evoluțiile viitoare ale prețurilor materiilor prime energetice sunt foarte incerte, iar traiectoriile alternative ale prețurilor materiilor prime petrol și gaze naturale ar avea un impact semnificativ asupra perspectivelor economice, în special asupra inflației. Deși proiecțiile experților se bazează pe ipotezele tehnice prezentate în Caseta 1, în această analiză traiectoria alternativă în sensul scăderii și cea în sensul creșterii se bazează pe cea de-a 25-a percentilă și pe cea de-a 75-a percentilă, care se referă la densitățile neutre implicite calculate folosind opțiuni atât pentru prețurile petrolului, cât și pentru cele ale gazelor naturale.[20] În timp ce distribuția prețurilor petrolului este aproape simetrică, cea a prețurilor gazelor naturale indică riscuri pronunțate în sensul creșterii la adresa ipotezelor tehnice prezentate în proiecțiile din luna martie 2024. În plus, se ia în considerare ipoteza unor prețuri constante atât pentru petrol, cât și pentru gazele naturale. În fiecare caz, se calculează un indice sintetic al prețurilor produselor energetice (medie ponderată a traiectoriilor prețurilor petrolului și ale gazelor naturale), iar impactul traiectoriilor alternative este evaluat cu ajutorul unei serii de modele macroeconomice ale BCE și ale Eurosistemului utilizate în proiecții. Impactul mediu asupra creșterii PIB real și asupra inflației IAPC la nivelul tuturor acestor modele este prezentat în Tabelul A.

Tabelul A

Impactul traiectoriilor alternative ale prețurilor produselor energetice

Traiectoria 1: cea de-a 25-a percentilă | Traiectoria 2: cea de-a 75-a percentilă | Traiectoria 3: prețuri constante | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(deviație de la nivelurile din proiecția de bază, procente) | |||||||||

Indicele sintetic al prețurilor produselor energetice | -14,6 | -19,6 | -25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(deviații de la ritmurile de creștere din proiecția de bază, puncte procentuale) | |||||||||

Creșterea PIB real | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Inflația IAPC | -0,5 | -0,6 | -0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Notă: În cadrul acestei analize a senzitivității, se utilizează un indice sintetic al prețurilor produselor energetice, care combină cotațiile futures ale petrolului și ale gazelor naturale. Cea de-a 25-a percentilă și cea de-a 75-a percentilă se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețurile petrolului și ale gazelor naturale la 9 februarie 2024. Prețurile constante ale petrolului și ale gazelor naturale iau în considerare valoarea aferentă la aceeași dată. Efectele macroeconomice sunt prezentate ca medii ale unei serii de modele macroeconomice elaborate de experții BCE și ai Eurosistemului.

O analiză similară a senzitivității este realizată utilizând traiectorii alternative ale prețurilor alimentelor pe piețele internaționale, care sunt ușor orientate în sensul creșterii. Această analiză pornește de la premisa că, începând cu trimestrul II 2024, prețurile materiilor prime alimentare grâu și porumb pe piețele internaționale urmează cea de-a 10-a percentilă și cea de-a 90-a percentilă ale prețurilor calculate folosind opțiuni la data-limită pentru proiecțiile experților. Distribuțiile sunt ușor orientate în sensul creșterii, reflectând, probabil, o combinație de riscuri legate de condițiile meteorologice și de schimbările climatice. Printre aceste riscuri în sensul creșterii se numără actualul fenomen El Niño, care se va atenua în trimestrul II 2024, conform estimărilor, însă ar putea avea efecte întârziate în sensul creșterii asupra prețurilor alimentelor în următorii doi ani și este probabil să fie urmat de o perioadă La Niña care, de regulă, generează secete în America de Sud. Riscurile în sensul creșterii includ, de asemenea, în continuare posibilitatea unor perturbări ale ofertei mondiale de cereale ca urmare a războiului din Ucraina. Impactul acestor traiectorii alternative asupra dinamicii PIB real și asupra proiecțiilor privind inflația în zona euro este evaluat cu ajutorul elasticităților din modelele macroeconomice ale Eurosistemului utilizate în proiecții. Aceste traiectorii alternative ale prețurilor alimentelor vor genera efecte nesemnificative asupra dinamicii PIB real în zona euro, în timp ce impactul asupra inflației IAPC este prezentat în Tabelul B.

Tabelul B

Impactul traiectoriilor alternative ale prețurilor alimentelor

(deviații de la ritmurile de creștere din proiecția de bază, puncte procentuale)

Traiectoria 1: cea de-a 10-a percentilă | Traiectoria 2: cea de-a 90-a percentilă | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Prețul grâului pe piețele internaționale | -10,4 | -8,4 | -0,4 | 16,1 | 10,5 | 1,1 |

Prețul porumbului pe piețele internaționale | -11,0 | -12,4 | -2,7 | 16,9 | 14,2 | 7,3 |

Inflația IAPC | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Notă: În această analiză a senzitivității, cea de-a 10-a percentilă și cea de-a 90-a percentilă se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețurile grâului și porumbului la 9 februarie 2024. Traiectoriile generate de densitățile implicite calculate folosind opțiuni sunt transformate într-un impact asupra prețurilor la poarta fermei din zona euro. Impactul macroeconomic se calculează pe baza elasticităților din modelele macroeconomice ale Eurosistemului utilizate în proiecții.

Caseta 5

Comparație cu prognozele elaborate de alte instituții și de sectorul privat

Proiecțiile experților BCE din luna martie 2024 se încadrează, în mare măsură, în intervalele de variație ale altor prognoze. Proiecția experților BCE privind creșterea economică în 2024 se situează la jumătatea intervalului de variație, în concordanță cu media prognozelor realizate de toți ceilalți specialiști în prognoză, precum și cu prognozele recente furnizate de OCDE și de Sondajul în rândul specialiștilor în prognoză (Survey of Professional Forecasters – SPF), fiind ușor superioară previziunilor Consensus Economics Forecasts și inferioară previziunilor recente ale Comisiei Europene. Aceasta se situează în partea superioară a intervalului pentru 2025 și la un nivel ușor mai ridicat decât al celorlalte prognoze disponibile pentru 2026. În ceea ce privește inflația IAPC, proiecția experților BCE pentru 2024 se situează la limita inferioară a intervalului de variație, în concordanță cu previziunile Consensus Economics Forecasts, dar este net inferioară previziunilor Comisiei Europene, care estimează că eventualele perturbări mai persistente în Marea Roșie vor avea un impact mai accentuat în sensul creșterii asupra inflației. Pentru anul 2025, proiecția experților BCE se situează la limita inferioară a unui interval relativ îngust, în concordanță cu prognoza SPF și cu previziunile Consensus Economics Forecasts. Pentru 2026, proiecția experților BCE privind inflația este ușor inferioară celorlalte prognoze disponibile pentru anul respectiv.

Tabel

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

| Data publicării | Creșterea PIB real | Inflația IAPC | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Proiecțiile experților BCE | Martie 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Comisia Europeană | Februarie 2024 | 0,8 | 1,5 | - | 2,7 | 2,2 | - |

Previziunile Consensus Economics Forecasts | Februarie 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OCDE | Februarie 2024 | 0,6 | 1,3 | - | 2,6 | 2,2 | - |

FMI | Ianuarie 2024 | 0,9 | 1,7 | - | 2,8 | 2,1 | - |

Sondajul în rândul specialiștilor în prognoză (Survey of Professional Forecasters) | Ianuarie 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Sursa: Previziunile economice intermediare ale Comisiei Europene, iarna anului 2023, 15 februarie 2024; Consensus Economics Forecasts, 15 februarie 2024 (datele pentru anul 2026 sunt preluate din sondajul realizat în luna ianuarie 2023); OECD Interim Economic Outlook, 5 februarie 2024; IMF World Economic Outlook Update, 30 ianuarie 2024; Sondajul BCE în rândul specialiștilor în prognoză, 26 ianuarie 2024.

Notă: Aceste prognoze nu sunt direct comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții BCE, întrucât au fost finalizate la momente diferite. În plus, prognozele utilizează metode diverse pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului, ale gazelor naturale și ale altor materii prime. Proiecțiile macroeconomice ale experților BCE prezintă ritmuri anuale de creștere a PIB real ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare.

© Banca Centrală Europeană 2024

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE .

HTML ISBN 978-92-899-6500-2, ISSN 2529-4598, doi:10.2866/732662, QB-CE-24-001-RO-Q

Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 9 februarie 2024. Proiecțiile privind economia globală au fost finalizate la 12 februarie, iar proiecțiile macroeconomice pentru zona euro la 21 februarie 2024. Exercițiul actual de proiecție se referă la perioada 2024-2026. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Buletin economic, ediția 8/2019, BCE. La adresa http://www.ecb.europa.eu/pub/projections/html/index.ro.html pot fi accesate datele care stau la baza tabelelor și graficelor. O bază de date completă conținând proiecțiile macroeconomice anterioare ale experților BCE și ai Eurosistemului este disponibilă în secțiunea Macroeconomic Projection Database de pe website-ul BCE. Această bază de date include, de asemenea, mai multe variabile decât cele analizate în prezentul raport, multe dintre acestea având frecvență trimestrială.

Prima date privind creșterea PIB real pe componente în trimestrul IV 2023 vor fi publicate de Eurostat abia după publicarea proiecțiilor experților BCE din luna martie 2024. Defalcarea menționată aici se bazează pe informațiile preliminare furnizate de unele țări din zona euro și pe estimările experților BCE.

Este posibil ca această reducere a stocurilor să aibă legătură cu evaluarea realizată de firme cu privire la adecvarea nivelurilor stocurilor lor, având în vedere cererea scăzută și creșterea costurilor asociate menținerii stocurilor ca urmare a majorării ratelor dobânzilor.

A se vedea caseta intitulată „A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Buletin economic, ediția 3/2023, BCE.

Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

Ipotezele tehnice privind prețurile materiilor prime se bazează pe traiectoria implicită de pe piețele futures, calculată cu ajutorul mediei aferente perioadei de două săptămâni anterioare datei-limită de 9 februarie 2024.

Trimiterile la agregatele mondiale și/sau globale ale indicatorilor economici din această casetă nu includ zona euro.

De la jumătatea lunii decembrie 2023, principalele companii de transport maritim containerizat și-au întrerupt sau și-au suspendat serviciile în Marea Roșie.

Acest aspect a fost luat în considerare în analiza scenariului privind posibilitatea unei noi escaladări a conflictului din Orientul Mijlociu, prezentată în Caseta 3 din proiecțiile macroeconomice ale experților Eurosistemului din luna decembrie 2023.

Aceste evoluții sunt în concordanță cu periodicitățile istorice care sugerează că perturbările schimburilor comerciale din Marea Roșie au un impact limitat asupra prețurilor petrolului. Totodată, în contextul actual, prețurile sunt în continuare scăzute ca urmare a ofertei excedentare de petrol la nivel mondial.

A se vedea Ferrari Minesso, M., Lappe, M.-S. și Rößler, D., „Geopolitical risk and oil prices”, Buletin economic, ediția 8/2023, BCE.

În luna decembrie 2023, o medie zilnică de 76 de nave petroliere care transportau petrol și combustibil se aflau în sudul Mării Roșii și în Golful Aden, cu doar trei nave petroliere sub media înregistrată în primele unsprezece luni ale anului 2023.

Rezultatele pentru agregatele globale au la bază o autoregresie vectorială bayesiană (Bayesian vector autoregression – BVAR) cu patru variabile: indicele privind presiunile la nivelul lanțurilor globale de aprovizionare (GSCPI) al Băncii Rezervelor Federale din New York, importurile globale (exceptând zona euro), prețurile exporturilor mondiale (exceptând zona euro) exprimate în moneda națională, precum și prețurile petrolului exprimate în dolari SUA. Modelul este estimat cu frecvență trimestrială pentru perioada cuprinsă între trimestrul I 1998 și trimestrul I 2023. Identificarea celor patru factori de șoc ai modelului (cererea globală, energia, blocajele la nivelul ofertei și alte tipuri de ofertă) se bazează pe restricții zero și restricții de semn. Pentru exporturile în afara zonei euro, se utilizează o autoregresie vectorială bayesiană cu frecvență lunară pentru perioada martie 2003-noiembrie 2023, incluzând indicele sintetic al prețurilor produselor energetice în zona euro, producția industrială energointensivă și non-energointensivă, inflația IAPC, exporturile de bunuri și cursul de schimb nominal efectiv al euro, precum și indicele GSCPI și importurile globale (exceptând zona euro). Cererea externă, blocajele, oferta de produse energetice și un șoc al cursului de schimb efectiv nominal sunt identificate pe baza restricțiilor de semn.