1 Overzicht

De economie van het eurogebied stagneerde eind 2023 tegen de achtergrond van krappe financieringsvoorwaarden, gematigd vertrouwen en het eerder afgenomen concurrentievermogen. De binnenkomende gegevens wijzen op een trager herstel op korte termijn dan in de projecties van december 2023 was voorzien. Niettemin zal de economische groei in de loop van dit jaar naar verwachting geleidelijk aantrekken naarmate het reëel besteedbaar inkomen toeneemt als gevolg van teruglopende inflatie en stevige loongroei en naarmate de ruilvoet verbetert. Aangezien de huidige verstoring van de scheepvaart door de Rode Zee waarschijnlijk niet tot aanzienlijke nieuwe aanbodbeperkingen leidt, kan de groei van de uitvoer de aantrekkende buitenlandse vraag bijbenen. Op middellange termijn wordt het herstel ook ondersteund door het geleidelijk wegebben van het effect van de verkrapping van het monetair beleid door de ECB. Al bij al komt de gemiddelde reële bbp-groei op jaarbasis naar verwachting uit op 0,6% in 2024 en trekt aan tot 1,5% in 2025 en 1,6% in 2026. Vergeleken met de projecties van december 2023 zijn de vooruitzichten voor de bbp-groei in 2024 naar beneden herzien als gevolg van overloopeffecten van eerdere negatieve verrassingen in de gegevens en zwakkere binnenkomende toekomstgerichte gegevens. Voor 2025 zijn de groeivooruitzichten ongewijzigd gebleven en voor 2026 licht opwaarts bijgesteld.[1]

De inflatie zal naar verwachting verder matigen als gevolg van de nog steeds afnemende druk op het productieproces en het effect van de verkrapping van het monetair beleid, zij het in een gematigder tempo dan in 2023. De prijsdruk in het productieproces zou verder moeten verminderen, terwijl de verstoring van de scheepvaart door de Rode Zee naar verwachting slechts een beperkt opwaarts effect heeft. Naarmate de energieprijzen dalen, zouden sterke arbeidskostenontwikkelingen de belangrijkste aanjager van de inflatie moeten zijn in de geharmoniseerde consumptieprijsindex (HICP) exclusief energie en voedingsmiddelen. De nominale loongroei blijft hoog, onder invloed van de aanhoudende krapte op de arbeidsmarkt, maar zou gedurende de projectieperiode geleidelijk moeten afnemen naarmate de opwaartse effecten van de inflatiecompensatie wegebben. De matiging van de arbeidskostendruk zou worden ondersteund door een herstel van de productiviteitsgroei. De winstgroei neemt tijdens de projectieperiode af en vormt een buffer voor de doorwerking van arbeidskosten. Al bij al daalt de totale inflatie op jaarbasis naar verwachting van gemiddeld 5,4% in 2023 naar 2,3% in 2024, 2,0% in 2025 en 1,9% in 2026. Gezien de zwakke vooruitzichten voor de energie-inflatie blijft de totale inflatie heel de projectieperiode lager dan de HICP-inflatie exclusief energie en voedingsmiddelen. Vergeleken met de projecties van december 2023 is de HICP-inflatie voor 2024 en 2025 naar beneden bijgesteld, voornamelijk als gevolg van de directe en indirecte effecten van lagere aannames voor de prijzen van energiegrondstoffen en lagere arbeidskostendruk, en blijft deze voor 2026 ongewijzigd.

Tabel 1

Groei- en inflatieprojecties voor het eurogebied

(mutaties in procenten per jaar)

Maart 2024 | December 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reëel bbp | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

HICP | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Toelichting: Voor het reële bbp is uitgegaan van jaargemiddelden van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

2 De reële economie

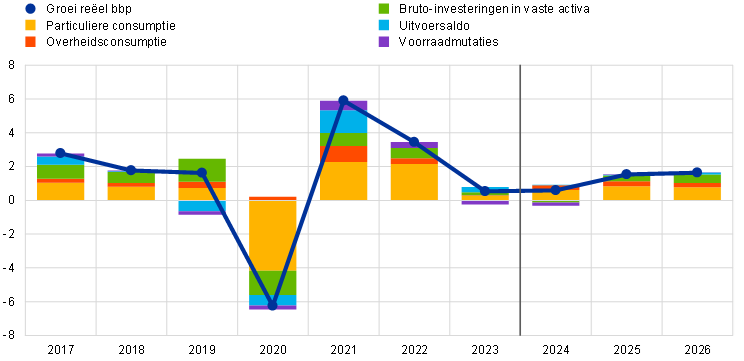

De economische bedrijvigheid in het eurogebied stagneerde in het vierde kwartaal van 2023, waarschijnlijk omdat kleine positieve bijdragen van de binnenlandse vraag en de netto-uitvoer werden gecompenseerd door aanhoudende voorraadafbouw (Grafiek 1).[2] De flashraming van Eurostat voor de groei op kwartaalbasis in het vierde kwartaal van 2023 bedroeg 0,0%, tegen 0,1% in de projecties van december 2023. De industriële productie in het eurogebied ongerekend de bouwnijverheid bleef in het vierde kwartaal van 2023 vlak, maar de stijging in december wijst op een mogelijke ommekeer. Bij de productie in de bouwnijverheid en de detailhandelsverkopen hield de neerwaartse tendens daarentegen aan en in de dienstensector werd de productie tegen het einde van vorig jaar negatief. Terwijl de uitvoer wederom licht achterbleef bij de buitenlandse vraag, kwam de geraamde voorraadvermindering, die eind 2023 waarschijnlijk aanhield [3], tot uiting in een zwakke invoer. De negatieve bijdrage van de voorraadmutaties zou de lichte stijging van de binnenlandse vraag en het uitvoersaldo dan ook hebben gecompenseerd.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: Historische gegevens kunnen afwijken van de meest recente Eurostat-publicaties. De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de reële bbp-groei binnen de aangegeven intervallen ligt. Zie Kader 6 van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023 voor meer informatie.

De groei van het reële bbp blijft begin 2024 naar verwachting gematigd als gevolg van wegebbende gunstige factoren en krappe financieringsvoorwaarden, en trekt vervolgens aan onder impuls van het stijgende inkomen van huishoudens, de overheidsconsumptie en de buitenlandse vraag. De stimulans voor de bedrijvigheid door de heropening van de economie na de pandemie is afgenomen, terwijl de remmende werking van de krappe financieringsvoorwaarden en de verhoogde consumentenonzekerheid aanzienlijk blijft. De toekomstgerichte enquête-indicatoren zijn de eerste twee maanden van 2024 gemiddeld negatief gebleven. Niettemin zouden de dalende inflatie en krachtige loongroei, tegen de achtergrond van een nog steeds krappe arbeidsmarkt, de koopkracht van huishoudens tijdens de eerste jaarhelft moeten ondersteunen. De verwachting is dan ook dat de bedrijvigheid voornamelijk door de particuliere consumptie wordt ondersteund. De groei zou in de tweede helft van 2024 licht verder aantrekken onder impuls van de stijgende particuliere consumptie als gevolg van een toename van het reëel besteedbare inkomen en een verwacht herstel van het vertrouwen. Ook de overheidsconsumptie neemt in de loop van 2024 toe, deels als gevolg van vertraagde inflatiecompensatie in de lonen in de overheidssector, terwijl de uitvoer de buitenlandse vraag verder zou moeten inlopen. Op middellange termijn trekt de groei van het reële bbp verder aan tot iets boven het gemiddelde van vóór de pandemie, ondersteund door stijgende reële inkomens, een aantrekkende buitenlandse vraag en een minder remmende werking van het monetair en budgettair beleid (Tabel 2). Het terugdraaien van budgettaire steunmaatregelen die sinds 2022 zijn ingevoerd om de hoge inflatie en energieprijzen te compenseren, heeft een gering negatief effect op de groei in 2024-2026, maar de algehele begrotingskoers zal in de periode 2025-2026 in grote lijnen neutraal zijn.

Het financieringsklimaat, met name de hoge rente, blijft naar verwachting een sterk negatief effect hebben op de groei, dat slechts geleidelijk zal wegebben tijdens de projectieperiode. De effecten van de sinds december 2021 genomen monetairbeleidsmaatregelen blijven doorwerken in de reële economie, wat van invloed is op de groeivooruitzichten, met name voor 2024.[4] Daarnaast zijn de kredietverleningsvoorwaarden sinds eind 2022 aanzienlijk verkrapt, hoewel het tempo van de verkrapping recentelijk is afgenomen, zoals blijkt uit de meest recente enquête van de ECB naar de bancaire kredietverlening. Aangenomen wordt dat de negatieve effecten van het kredietaanbod vooral de bedrijfs- en woninginvesteringen en, in mindere mate, de particuliere consumptie beïnvloeden. Op basis van de marktverwachtingen ten aanzien van het toekomstige beloop van de rente (Kader 1) zal de negatieve impact van het monetair beleid en de kredietverleningsvoorwaarden op de economische groei in de loop van 2024 geleidelijk beginnen af te nemen, al is de onzekerheid omtrent het precieze tijdstip en de omvang daarvan nog steeds groot. Een deel van de geraamde stijging van de bbp-groei op middellange termijn houdt dan ook verband met het wegebben van deze temperende effecten.

Ten opzichte van de projecties van december 2023 is de groei van het reële bbp met 0,2 procentpunt naar beneden bijgesteld voor 2024, onveranderd gebleven voor 2025 en met 0,1 procentpunt naar boven herzien voor 2026. De herziening voor 2024 weerspiegelt de overloopeffecten van recente tegenvallende cijfers voor 2023 en een neerwaartse bijstelling van de bbp-groei op kwartaalbasis op korte termijn, aangezien enquête-indicatoren gematigd blijven. De negatiever dan verwachte uitkomsten, onder meer voor toekomstgerichte indicatoren uit enquêtes onder bedrijven en huishoudens, leiden tot neerwaartse bijstellingen van de binnenlandse vraag, die deels worden gecompenseerd door kleine opwaartse bijstellingen van het uitvoersaldo. De verminderde remmende werking van de financieringsvoorwaarden en de lagere grondstoffenprijzen hebben aanleiding gegeven tot kleine opwaartse bijstellingen van de particuliere consumptie en de investeringen in 2026.

Tabel 2

Reëel bbp, arbeidsmarkten en projecties voor de handel

(jaar-op-jaar mutaties in %, tenzij anders vermeld)

Maart 2024 | December 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reëel bbp | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Particuliere consumptie | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Overheidsconsumptie | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Bruto-investeringen in vaste activa | 2,8 | 0,8 | -0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Uitvoer1) | 7,4 | -0,7 | 1,0 | 2,9 | 3,2 | -0,4 | 1,1 | 2,9 | 3,0 |

Invoer1) | 8,1 | -1,3 | 1,0 | 3,1 | 3,2 | -0,9 | 1,7 | 3,1 | 3,0 |

Werkgelegenheid | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Werkloosheid (in % van de beroepsbevolking) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Saldo op de lopende rekening (als percentage van het bbp) | -0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Toelichting: Voor het reële bbp en de componenten daarvan is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Inclusief de handel binnen het eurogebied.

Wat betreft de componenten van het reële bbp, is de verwachting dat de reële particuliere consumptie de belangrijkste drijvende kracht achter de economische groei is, ondersteund door robuuste groei van het reële inkomen en verbetering van het consumentenvertrouwen. De particuliere consumptie is in het laatste kwartaal van 2023 naar schatting gestegen. De komende maanden trekken de uitgaven voor consumptie geleidelijk aan, als gevolg van de afnemende inflatie en de al bij al nog steeds veerkrachtige arbeidsmarkt. Bovendien is te verwachten dat de afnemende onzekerheid en de verbetering van het consumentenvertrouwen extra steun gaan bieden aan de particuliere consumptie, waarvan de groei op jaarbasis in 2025-2026 ruim boven het gemiddelde van vóór de pandemie zou moeten liggen. Ten opzichte van de projecties van december 2023 is de groei van de particuliere consumptie met 0,2 procentpunt naar beneden bijgesteld voor 2024, voornamelijk als gevolg van de zwakker dan verwachte dynamiek in de eerste helft van het jaar. Voor 2026 is deze prognose licht opwaarts herzien, gezien de verwachtingen over een iets snellere normalisering van het bestedingsgedrag van huishoudens, die tot uiting komt in een iets sterkere daling van de spaarquote van huishoudens.

Het reëel besteedbaar inkomen is volgens de ramingen gestegen in 2023 en neemt de komende jaren verder toe als gevolg van de dalende inflatie en de krachtige loongroei, terwijl de besparingen, zo wordt verwacht, heel de projectieperiode hoog blijven. Het reëel besteedbaar inkomen heeft zich in 2023 waarschijnlijk hersteld door een sterke toename van het arbeids- en het niet-arbeidsinkomen en de dalende inflatie. Samen met de sterke loongroei ondersteunt het niet-arbeidsinkomen (bijvoorbeeld het inkomen uit zelfstandige activiteiten en uit financiële activa) de koopkracht van huishoudens op korte termijn. De spaarquote zou in 2024 hoog moeten blijven als gevolg van de nog altijd grote onzekerheid en sterke prikkels om te sparen als gevolg van hoge rentetarieven en krappere toegang tot krediet, in combinatie met het nog steeds toenemend niet-arbeidsinkomen (gezien de grote neiging van consumenten om dit soort inkomen te sparen). Vanaf 2025 zou de spaarquote van de huishoudens enigszins moeten teruglopen, naarmate de onzekerheid en de inflatiedruk afnemen en het bestedingsgedrag van de consumenten zich geleidelijk normaliseert. De verwachting is echter dat de spaarquote gedurende de hele projectieperiode boven het niveau van vóór de pandemie blijft, doordat hogere rentetarieven opwegen tegen de wens van huishoudens om hun spaargedrag na de pandemie te normaliseren. Het is onwaarschijnlijk dat de opgebouwde spaartegoeden de consumptiegroei gaan ondersteunen, aangezien deze geconcentreerd zijn bij vermogende huishoudens en meestal worden aangehouden in de vorm van niet-liquide activa. De hoge inflatie heeft in het verleden ook een temperend effect gehad op de reële spaarquote.

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van december 2023 wordt bij de technische aannames rekening gehouden met lagere rentetarieven, lagere energieprijzen en een lichte depreciatie van de euro. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 9 februari 2024. De korte rente heeft betrekking op de driemaands EURIBOR, de marktverwachtingen zijn afgeleid van de futuresrente, en het rendement op tienjaars overheidsobligaties wordt gebruikt ter benadering van de langetermijnrente.[5] De aannames voor zowel de korte als de lange rente zijn over heel de projectieperiode met rond 20 tot 40 basispunten naar beneden bijgesteld.

Tabel

Technische aannames

Maart 2024 | December 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Driemaands EURIBOR (in % per jaar) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

Rendement op tienjaars overheidsobligaties | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Olieprijs (in USD/vat) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Aardgasprijzen (EUR/MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Groothandelsprijzen elektriciteit (EUR/MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Grondstoffenprijzen m.u.v. energie, in USD | -12,5 | 0,6 | 2,0 | 0,1 | -13,2 | -2,3 | 2,4 | 1,7 |

Emissierechten volgens het EU-emissiehandelssysteem | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

USD/EUR-wisselkoers | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Nominale effectieve wisselkoers van de euro | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Toelichting: De gegevens kunnen worden gedownload uit de database met macro-economische projecties op de website van de ECB.

De technische aannames zijn sinds de projecties van december 2023 licht naar beneden bijgesteld voor de olieprijzen en sterk neerwaarts herzien voor de groothandelsprijzen voor gas en elektriciteit.[6] De neerwaartse bijstelling van de olieprijzen is het gevolg van de zwakke mondiale vraag naar olie, het grote olieaanbod uit de Verenigde Staten en een mondiaal olieaanbodoverschot van 0,5% van de mondiale vraag in 2024. Het Internationaal Energieagentschap verwacht dit overschot, ondanks de aankondiging van de OPEC+ eind november 2023 over een verlaging van het olieaanbod in het eerste kwartaal van 2024. Deze factoren compenseerden de opwaartse druk op de olieprijzen als gevolg van de aanbodrisico’s in verband met de politieke instabiliteit in het Midden-Oosten, waaronder de aanslagen op schepen in de Rode Zee en de Golf van Aden, die de afgelopen tijd zijn toegenomen. Over het geheel genomen vertoont de prijscurve van termijncontracten voor olie sinds de projecties van december 2023 een neerwaartse lijn (een daling van 0,5% voor 2024 en ongeveer 2% voor 2025 en 2026) en blijft neerwaarts gericht. De gasprijzen zijn sterker naar beneden bijgesteld. Ondanks een periode van koudere temperaturen in Europa in het begin van 2024 bleef het gasverbruik onder de historische normen als gevolg van de lage industriële bedrijvigheid, maar ook als gevolg van duurzamere gedragsveranderingen bij de consumenten na de periode van hoge gasprijzen. Al met al is de curve van de gasfutures sinds de projecties van december neerwaarts verschoven (met gemiddeld rond 30% over de periode 2024-2026). De elektriciteitsfutures zijn in ongeveer dezelfde mate naar beneden bijgesteld. Voor CO2-emissierechten in het emissiehandelssysteem liggen de prijsfutures ongeveer 27% onder hun projectiepad van december en aangenomen wordt dat ze gedurende de projectieperiode min of meer stabiel blijven.

De aannames voor de grondstoffenprijzen exclusief energie zijn sinds de projecties van december 2023 naar boven bijgesteld voor 2024 en neerwaarts herzien voor 2025 en 2026, tegen de achtergrond van krapte op de internationale markten voor zowel metalen als voedingsgrondstoffen op korte termijn. De opwaartse bijstelling voor 2024 is te wijten aan hogere metaalprijzen - voornamelijk als gevolg van een verwacht tekort op de wereldmarkt voor koper - maar ook aan hogere prijzen van voedingsgrondstoffen, voornamelijk door sterke stijgingen van de cacaoprijzen vanwege ernstige aanbodverstoringen in West-Afrika. Volgens de aannames neemt deze opwaartse druk op de prijzen gedurende de projectieperiode geleidelijk af.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de tien werkdagen tot en met de afsluitingsdatum. Dit betekent een wisselkoers van USD 1,08 per euro gedurende de projectieperiode, 0,3% lager dan in de projecties van december 2023. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een waardedaling van 0,3% à 0,4% ten opzichte van de projecties van december 2023.

De investeringen in woningen lopen in 2024 naar verwachting verder terug, alvorens zich in 2025 en 2026 te herstellen, aangezien de financieringsvoorwaarden geleidelijk minder krap worden en de inkomens van de huishoudens krachtig groeien. In het laatste kwartaal van 2023 zijn de investeringen in woningen waarschijnlijk verder gedaald, net als in de twee voorgaande kwartalen. In 2024 zet deze dalende tendens zich naar verwachting door, als gevolg van de eerdere aanzienlijke verkrapping van het financieringsklimaat, onder meer door de sterke stijging van de hypotheekrente en de aanscherping van de bancaire leenvoorwaarden. Aangezien de financieringsvoorwaarden echter geleidelijk verbeteren, het inkomen van huishoudens stevig groeit en het vertrouwen zich herstelt, zullen de investeringen in woningen naar verwachting vanaf 2025 weer aantrekken en in 2026 sneller groeien.

De bedrijfsinvesteringen blijven in 2024 zwak alvorens geleidelijk aan te trekken in overeenstemming met verbeterende financieringsvoorwaarden, een sterkere vraag en stimulerende effecten van het Next Generation EU-programma (NGEU). De bedrijfsinvesteringen in het eurogebied zijn in het laatste kwartaal van 2023 naar schatting sterk gekrompen, veel sterker dan eerder verwacht. Dit verrassende resultaat is het gevolg van een sneller dan verwachte afbouw van de orderachterstand en de interne financieringsbuffers van bedrijven, die eerder de remmende werking van de krappere financieringsvoorwaarden hadden gecompenseerd, alsook van de vertraagde NGEU-uitbetalingen, waardoor potentiële stimulerende effecten vertraging hebben opgelopen. Al met al krimpen de bedrijfsinvesteringen in het eurogebied naar verwachting in 2024 (in tegenstelling tot de bescheiden groei die in de projecties van december 2023 werd voorzien), maar nemen ze in 2025 en 2026 toe. Dit herstel op middellange termijn is toe te schrijven aan het geleidelijk wegebbende effect van ongunstige financieringsvoorwaarden, alsook de aanhoudende inspanningen van de private sector om groene en digitale investeringen te bevorderen, in combinatie met de aantrekkende binnenlandse en buitenlandse vraag.

Kader 2

Het internationale klimaat

De mondiale economische groei vlakte rond de jaarwisseling af, aangezien de verkrapping van het monetair beleid bleef doorwerken in de economie.[7] Naar verwachting daalt de mondiale groei dit jaar licht naar 3,4%, ten opzichte van de raming voor 2023 van 3,5%. Deze afzwakking weerspiegelt het effect van afnemende gunstige factoren, zoals de afbouw van het spaaroverschot en de geleidelijke afkoeling van de arbeidsmarkt, die de consumptieve bestedingen in geavanceerde economieën eerder ondersteunden. De mondiale groei vertraagt naar verwachting tot 3,2% per jaar in de periode 2025-2026, iets onder het gemiddelde van de afgelopen tien jaar. In de Verenigde Staten zwakt de groei dit jaar af als gevolg van de aanhoudende aanpassing van de arbeidsmarkt, de doorwerking van een krap monetair beleid en de strikte acceptatiecriteria voor bancaire kredietverlening. In China blijven de consumptieve bestedingen gematigd vanwege de zwakke vastgoedmarkt. Ten opzichte van de projecties van december 2023 is de mondiale groei voor dit jaar naar boven toe bijgesteld, voornamelijk als gevolg van onverwacht betere cijfers in grote economieën, met name de Verenigde Staten, eind 2023.

Verwacht wordt dat de wereldhandel zich herstelt en op middellange termijn meer in lijn groeit met de mondiale economische bedrijvigheid. Na een periode van zwakke mondiale handelsdynamiek als gevolg van de herbalancering van de vraag van goederen naar diensten na de pandemie, wijzen de meest recente gegevens op een herstel, zij het kleiner dan eerder verwacht. De verstoring van de scheepvaart door de Rode Zee lijkt slechts beperkt gevolgen te hebben voor de basisprojectie voor de wereldhandel. De levertijden van leveranciers namen in januari op mondiaal niveau slechts licht toe en bleven ruim onder het niveau van 2021 tot 2022, toen de mondiale toeleveringsketens onder zware druk stonden. Hierbij speelt een aantal milderende omstandigheden een rol. Ten eerste lijkt de reservecapaciteit in de scheepvaart voldoende, aangezien de wereldwijde vraag naar goederen relatief laag is en de vloot voor het vrachtverkeer wereldwijd is toegenomen. Ten tweede blijft de mate van opstopping in havens over de hele wereld grotendeels onveranderd, wat erop wijst dat de havens in staat zijn de omgeleide schepen op te vangen. Ten slotte temperen de hoge voorraden de impact van langere levertijden op de productie. De risico’s voor de wereldhandel en de inflatie nemen echter toe als de verstoring van de scheepvaart door de Rode Zee zou escaleren en langer zou aanhouden (zie Kader 3). Over het geheel genomen groeit de wereldhandel dit jaar naar verwachting met 2,8%, in 2025 met 3,1%, en in 2026 met 3,2%, min of meer onveranderd ten opzichte van de vorige projecties. Ondanks de prognose van herstel en een terugkeer naar een historische eenheidswaarde van de elasticiteit van de handel ten opzichte van de mondiale groei tegen 2025, blijft de wereldhandel naar verwachting onder het historische trendmatige niveau. Dit is een gevolg van de aanhoudende structurele veranderingen in de handelsbetrekkingen als gevolg van de toenemende geopolitieke spanningen. De buitenlandse vraag naar goederen en diensten uit het eurogebied is in 2023 naar schatting met slechts 0,6% toegenomen. Dat is in een iets lager tempo dan in de vorige projecties werd voorzien. De buitenlandse vraag zal zich naar verwachting herstellen, maar geleidelijker dan in de projecties van december 2023 werd voorzien. De buitenlandse vraag wordt getemperd door een zwakkere groei van de invoer bij enkele van de belangrijkste handelspartners van het eurogebied, waaronder het Verenigd Koninkrijk en landen in Midden- en Oost-Europa. Bovendien wijst een trager herstel van de invoer in deze landen rond de jaarwisseling op een meer geleidelijk herstel van de buitenlandse vraag naar goederen en diensten uit het eurogebied dit jaar. Voor daarna zijn de herzieningen van de buitenlandse vraag naar goederen en diensten uit het eurogebied gering.

Tabel

Het internationale klimaat

(mutaties in procenten per jaar)

Maart 2024 | December 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Mondiaal reëel bbp (exclusief het eurogebied) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Wereldhandel (exclusief het eurogebied)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Buitenlandse vraag naar goederen en diensten uit het eurogebied2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

Mondiale consumptieprijsindex (exclusief eurogebied) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Uitvoerprijzen van concurrenten, in de nationale valuta3) | -0,7 | 2,5 | 2,7 | 2,6 | -0,3 | 3,2 | 2,7 | 2,6 |

Toelichting: De gegevens kunnen worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

3) Berekend als gewogen gemiddelde van de uitvoerdeflatoren van de handelspartners van het eurogebied.

De totale inflatie op jaarbasis op mondiaal niveau daalt naar verwachting gedurende de projectieperiode, terwijl de stijging van de prijzen van de uitvoer van concurrenten van het eurogebied dit jaar naar verwachting positief wordt. De mondiale inflatie van de consumentenprijsindex (CPI) bedroeg 4,9% in 2023 en daalt naar verwachting geleidelijk tot 4,1% in 2024, 3,2% in 2025 en 2,8% in 2026. Hoewel de desinflatie volgens de projectie in de geavanceerde economieën geleidelijk de doelstellingen van de centrale banken benadert, stijgt de inflatie in opkomende markteconomieën dit jaar naar verwachting licht om vervolgens weer te dalen. Dit patroon komt overeen met de verwachte stijgende inflatie in een aantal belangrijke economieën, zoals China, Rusland en Turkije. De uitvoerprijzen van concurrenten van het eurogebied (in nationale valuta’s en op jaarbasis) daalden in de laatste drie kwartalen van 2023 doordat de grondstoffenprijzen daalden en de binnenlandse en buitenlandse druk in de productieketen aanzienlijk afnam. Doordat het effect van deze factoren afneemt, zal de groei van de uitvoerprijzen van concurrenten naar verwachting in 2024 weer positief worden. Ten opzichte van de projecties van december 2023 is het groeitempo voor 2024 licht naar beneden toe bijgesteld, tegen de achtergrond van een lagere druk op het productieproces en enigszins lagere prijzen van energiegrondstoffen.

De handel van het eurogebied zou moeten verbeteren, hoewel deze naar historische maatstaven gematigd blijft. De reële uitvoer van het eurogebied nam in het derde kwartaal van 2023 verder af, maar is naar schatting in het vierde kwartaal weer toegenomen. De verwachting is dat de uitvoer gedurende de projectieperiode groeit, grotendeels in overeenstemming met de ontwikkelingen in de buitenlandse vraag. De basisprojectie houdt daarbij geen rekening met significante effecten van de verstoring van de scheepvaart door de Rode Zee die naar verwachting van korte duur zijn (zie Kader 2 over het basisscenario en Kader 3 voor een escalatiescenario van de verstoringen). In vergelijking met de projecties van december 2023 ligt het aandeel van het eurogebied in de uitvoermarkt gedurende de projectieperiode iets hoger. Niettemin blijft dit aandeel naar verwachting ruim onder het niveau van vóór de pandemie als gevolg van de uitdagingen op het gebied van concurrentievermogen in verband met de eerdere waardestijging van de euro en de energieschokken uit het verleden. De invoer zorgde in het derde kwartaal van 2023 voor neerwaartse verrassingen en zal op korte termijn naar verwachting gematigder groeien dan in de projecties van december 2023 werd voorzien, als gevolg van zwakke handelsintensieve vraagcomponenten, zoals investeringen. Daarna herstelt de invoer zich in lijn met het geleidelijke herstel van de binnenlandse vraag. Over het geheel genomen wordt voorzien dat het handelssaldo – dat in recente gegevens sterker bleek dan verwacht – op korte termijn iets hoger blijft. De bijdrage aan het bbp is naar verwachting grotendeels neutraal in 2024 en 2025, en ondersteunt de groei licht in 2026 (Grafiek 2). Verwacht wordt dat de verbetering van de ruilvoet op korte termijn doorzet, voornamelijk als gevolg van lagere invoerprijzen door de daling van de energieprijzen. Dit vertaalt zich in een hoger saldo op de lopende rekening, dat naar verwachting vanaf 2024 terugkeert naar het niveau van vóór de energiecrisis.

Grafiek 2

Reëel bbp van het eurogebied – uitgesplitst naar belangrijkste uitgavencomponenten

(mutaties in procenten per jaar, bijdrage in procentpunten)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode aan.

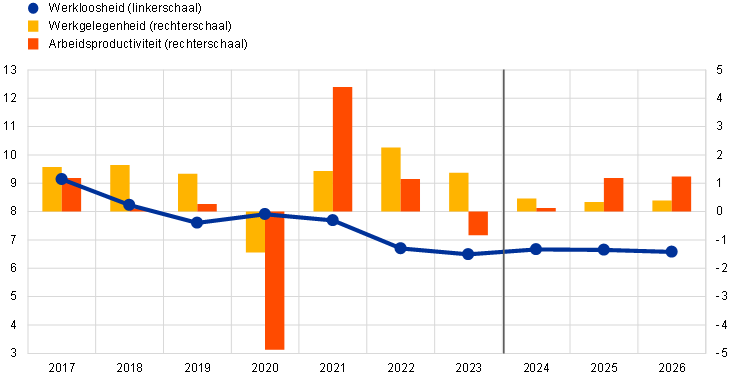

De arbeidsmarkt blijft veerkrachtig, hoewel deze iets afkoelt nu de werkgelegenheidsgroei weer in evenwicht komt na de sterke groei in 2023. Grotendeels overeenkomstig met de projecties van december 2023 daalt de groei van de totale werkgelegenheid naar verwachting van 1,4% in 2023 tot 0,5% in 2024 en stabiliseert deze zich op respectievelijk 0,3% in 2025 en 0,4% in 2026 (Grafiek 3). De groei van de arbeidsproductiviteit trekt naar verwachting gedurende de projectieperiode aan, maar de productiviteit blijft in 2026 aanzienlijk onder de lineaire trend op lange termijn. De werkloosheid toont een licht bultvormig profiel, want deze reageert met enige vertraging op de zwakke economische bedrijvigheid en stijgt naar 6,7% in 2024 om vervolgens te dalen tot 6,6% in 2025 en 2026. Het werkloosheidspercentage van het eurogebied is voor 2024 en 2025 met 0,1 procentpunt opwaarts bijgesteld en voor 2026 met 0,2 procentpunt.

Grafiek 3

De arbeidsmarkt in het eurogebied

(in % van de beroepsbevolking (linkerschaal), mutaties in procenten per jaar (rechterschaal))

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

Kader 3

Scenarioanalyse van een mogelijke escalatie van de verstoring van de scheepvaart door de Rode Zee

Dit scenario geeft een analyse van de risico’s voor de basisprojecties van maart 2024 als gevolg van een langer durende verstoring van de scheepvaart door de Rode Zee en de Golf van Aden. Na herhaalde aanvallen van Houthi-rebellen op vrachtschepen die de Straat van Bab el Mandeb passeerden (d.w.z. de zuidelijke toegang tot de Rode Zee voor schepen op weg naar het Suezkanaal), zijn de doorvoervolumes sinds begin december 2023 met ongeveer 70% gedaald (Grafiek A, paneel a).[8] In de basisprojecties van maart 2024 wordt ervan uitgegaan dat de verstoring van de scheepvaart vrij kort zal zijn en dat het effect ervan beperkt is (Kader 2). In dit Kader wordt gekeken naar een scenario van een ernstigere en meer langdurige verstoring tot het einde van het derde kwartaal, met een feitelijke afsluiting van het Suezkanaal, terwijl in het vierde kwartaal van 2024 een geleidelijke normalisering plaatsvindt. In dit scenario gaan we ervan uit dat het conflict niet escaleert naar grote olieproducerende landen (zoals Iran), wat bijvoorbeeld zou kunnen resulteren in een gedeeltelijke sluiting van de Straat van Hormuz.[9] In dat laatste geval zou het economische effect groter zijn, aangezien een aanzienlijk volume van de oliehandel via deze route plaatsvindt (ongeveer 20%).

De tot nu toe waargenomen verstoring van de scheepvaart in de Rode Zee kan de wereldeconomie beïnvloeden door hogere transportkosten, stijgende olieprijzen en minder handel, maar het effect lijkt vooralsnog beperkt. Ongeveer 12% van het volume aan wereldwijd transport van ruwe olie en 10% van alle wereldwijde handel over zee gaat via het Suezkanaal. Verstoring van de scheepvaart kan meerdere ongewenste effecten hebben. Ten eerste kunnen vertragingen bij olietransport leiden tot hogere olieprijzen als gevolg van een wereldwijd krapper aanbod. Na een korte periode van volatiliteit is de spotprijs van ruwe Brent-olie echter gedaald en deze ligt momenteel onder het niveau dat na de eerste Houthi-aanvallen werd opgetekend.[10] Dit komt doordat olietankers die de regio passeren grotendeels ongemoeid blijven en slechts enkele oliemaatschappijen hun activiteiten in het gebied hebben opgeschort (Grafiek A, paneel b).[11],[12] Ten tweede worden de wereldhandelsvolumes en de kosten van zeevracht beïnvloed, aangezien reizen tussen Azië en Europa ongeveer 30% langer duren als gevolg van de omweg voor de scheepvaart via Kaap de Goede Hoop en vanwege een stijgende vraag naar de mondiale capaciteit van containertransport. Als gevolg daarvan kunnen hogere transportkosten leiden tot hogere consumentenprijzen. Sinds de start van de Houthi-aanvallen zijn de vrachtkosten voor containers inderdaad aanzienlijk gestegen voor specifieke routes, maar ze blijven ruim onder de opgetekende recordhoogten uit 2021 en 2022 (Grafiek A, paneel c). Ten derde zouden vertragingen in de scheepvaart de productie kunnen verstoren door een verminderde beschikbaarheid van grondstoffen en intermediaire inputs, met name in industrieën die afhankelijk zijn van ‘just-in-time’-toeleveringsketens. In januari 2024 stegen de Purchasing Managers’ Indices (PMI’s) voor de levertijden van leveranciers voor landen die meer zijn blootgesteld aan de verstoring in de scheepvaart, maar bleven ze aanzienlijk onder het niveau van 2021 en 2022 (Grafiek A, paneel d). Ten slotte blijft de VIX-index, een maatstaf voor de onzekerheid op de financiële markten, onder het niveau dat werd opgetekend op de dag van de eerste Houthi-aanvallen (Grafiek A, paneel b), hoewel verstoringen op kritieke zeeroutes zoals de Rode Zee de onzekerheid op de mondiale markten zouden kunnen vergroten.

Grafiek A

Ontwikkelingen bij de belangrijkste indicatoren voor de scheepvaart

a) Transitvolumes zeevracht | b) Olieprijs en volatiliteit op de financiële markten |

(indexcijfers; november 2023 = 100) | (indexcijfers) |

|

|

c) Prijzen zeevracht | d) PMI levertijden van leveranciers |

(indexcijfers; 5 november 2023 = 100) | (spreidingsindices) |

|

|

Bronnen: IMF PortWatch, Bloomberg, Haver Analytics, HARPEX (Harper Petersen Charter Rates Index), Freightos Baltic Index (FBX), S &P Global en berekeningen van medewerkers van de ECB.

Toelichting: In paneel a) worden de transitvolumes zeevracht berekend als zevendaags voortschrijdende gemiddelden, waarbij het bereik tussen minimum en maximum de historische ontwikkeling van de verscheepte volumes tussen 2019 en 2022 aangeeft en de relatie toont ten opzichte van de volumes die op 1 december in een bepaald jaar werden vervoerd. In paneel b) verwijst ‘Verkl. BP’ naar de aankondiging van British Petroleum dat de onderneming het transport via de Rode Zee zou opschorten. In paneel d) wordt een inverse schaal gebruikt, waarbij de laagste waarden voor de PMI voor de levertijden van leveranciers werden opgetekend in april 2022 voor mondiale gegevens (exclusief het eurogebied), in juli 2021 voor de Verenigde Staten, in mei 2021 voor het eurogebied en in april 2020 voor zowel China als het Verenigd Koninkrijk. De meest recente waarnemingen betreffen 11 februari 2024 (transitvolumes zeevracht), 26 februari 2024 (olieprijzen en VIX-volatiliteitsindex) en 23 februari 2024 (prijzen zeevracht).

Ramingen op basis van modellen duiden erop dat de gevolgen van geëscaleerde verstoringen van de scheepvaart voor de mondiale handel en de handel van het eurogebied waarschijnlijk beperkt zijn. Het effect van een scenario van langer durende verstoringen in de scheepvaart op de handelsvolumes wordt gekwantificeerd met behulp van vector-autoregressiemodellen (VAR-modellen) voor de mondiale handel en de handel van het eurogebied. De verstoring van de scheepvaart wordt benaderd door de Global Supply Chain Pressure Index (GSCPI) van de Federal Reserve Bank van New York. Ook kijken we naar de verstopping van het Suezkanaal door het containerschip Ever Given in 2021 om de verstoring in de toeleveringsketen in verband met een blokkade van deze maritieme toegangspoort te kunnen kalibreren.[13],[14] In dit scenario zou de groei van de wereldhandel in 2024 met 1,1 procentpunt dalen en in 2025 met 0,5 procentpunt ten opzichte van het basisscenario van maart 2024, zonder effect in 2026 (Grafiek B, paneel a). Dit effect gaat uit van een groter gebruik van de scheepvaartcapaciteit en een afbouw van de voorraden in het licht van langere handelsverstoringen, maar ook van een daling van de handel als gevolg van langer aanhoudende stijgingen van de prijzen voor zeevracht.[15] Het effect op de handel van het eurogebied is groter. Vergeleken met het basisscenario zou de groei van de uitvoer van het eurogebied in 2024 1,3 procentpunt lager liggen en in 2025 0,8 procentpunt. Dit komt door een relatief grotere gevoeligheid van het eurogebied voor verstoringen in het Suezkanaal, maar ook door de relatief grotere openheid van de handel en de integratie van het eurogebied in de mondiale waardeketens.

In het escalatiescenario ligt de inflatie in het eurogebied zowel in 2024 als in 2025 ongeveer 0,25 procentpunt boven het basisscenario, maar in 2026 zou het effect kleiner zijn. De inflatoire gevolgen van hogere transportkosten zijn beperkt, aangezien de kosten van de maritieme handel slechts een klein deel van de totale inputkosten uitmaken. Bovendien lijkt een volledige doorwerking van de hogere inputprijzen in de consumptieprijzen onwaarschijnlijk, gezien de huidige relatieve zwakte van de vraag en het vermogen van ondernemingen om een deel van de hogere kosten in de winstmarges op te vangen. Toch duiden modelmatige ramingen erop dat in het escalatiescenario de mondiale inflatie in 2024 met 0,15 procentpunt boven het basisscenario zou stijgen en in 2025 met 0,20 procentpunt. Het iets grotere effect in 2025 houdt verband met het feit dat veranderingen in contante tarieven voor transportkosten met vertraging doorwerken in de contractuele tarieven, aangezien over deze laatste periodiek wordt onderhandeld. Gezien de grotere blootstelling van het eurogebied aan de verstoringen zou de impact op de HICP-inflatie in het eurogebied zowel in 2024 als in 2025 ongeveer 0,25 procentpunt groter zijn ten opzichte van het basisscenario (Grafiek B, paneel b). Het effect op de inflatie in het eurogebied in 2026 zou gering zijn, aangezien heropeningseffecten de vertraagde doorwerking van de transportkosten in de inflatie gedeeltelijk zouden compenseren.

Grafiek B

Effect op de handel en inflatie wereldwijd en in het eurogebied op basis van het escalatiescenario

a) Handelsstromen | b) Consumentenprijzen |

(afwijking t.o.v. groeicijfers basisscenario, in procentpunten) | (afwijking t.o.v. groeicijfers basisscenario, in procentpunten) |

|  |

Bron: Berekeningen van medewerkers van de ECB.

3 Vooruitzichten voor de overheidsfinanciën

Verwacht wordt dat de begrotingskoers van het eurogebied in 2024 blijft verkrappen en in latere jaren afvlakt (Tabel 3). De gedeeltelijke afschaffing van de steunmaatregelen voor energie en inflatie heeft naar schatting geleid tot een verkrapping van de begrotingskoers (die wordt gedefinieerd als de verandering in het conjunctuurgezuiverde primaire saldo[16]) in 2023. Voor 2024 wordt een significantere verkrapping verwacht. In 2025 zal de begrotingskoers slechts licht verkrappen als gevolg van een verdere afbouw van de resterende steunmaatregelen voor energie en verhogingen van directe belastingen en sociale-verzekeringspremies, deels gecompenseerd door beperkte stijgingen van de overheidsinvesteringen en de consumptie. De begrotingskoers zal, zo is de projectie, in 2026 neutraal zijn. Vergeleken met de projecties van december 2023 blijft de begrotingskoers van het eurogebied grotendeels ongewijzigd, doordat (enigszins beperkte) aanpassingen op nationaal niveau en tussen verschillende begrotingsinstrumenten elkaar grotendeels compenseren.

Tabel 3

Begrotingsvooruitzichten voor het eurogebied

(percentage van het bbp)

Maart 2024 | December 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Begrotingskoers (gecorrigeerd voor NGEU-subsidies)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Begrotingssaldo overheid (als percentage van het bbp) | -3,6 | -3,2 | -2,9 | -2,8 | -2,8 | -3,1 | -2,8 | -2,7 | -2,6 |

Structureel begrotingssaldo (als percentage van het bbp)2) | -3,5 | -3,2 | -2,6 | -2,6 | -2,7 | -3,2 | -2,7 | -2,6 | -2,7 |

Bruto-overheidsschuld (als percentage van het bbp) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Toelichting: De gegevens kunnen worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn tevens gecorrigeerd voor de verwachte subsidies in het kader van het Next Generation EU (NGEU)-programma. Een negatief cijfer impliceert een versoepeling van de begrotingskoers.

2) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

Het begrotingssaldo van het eurogebied verbetert gedurende de projectieperiode, maar minder dan in de projecties van december 2023 werd voorzien, terwijl de schuldquote een licht opwaartse trend volgt. Het begrotingstekort daalt in 2024 naar verwachting tot 2,9% bbp en blijft gedurende de rest van de projectieperiode onder de referentiewaarde van 3%. In 2026 ligt het geraamde begrotingstekort 0,8 procentpunt lager dan in 2022. Dit is voornamelijk toe te schrijven aan een daling van het conjunctuurgezuiverde primaire tekort in 2023-2025, dat een stijging van de rentebetalingen ruimschoots compenseert. In vergelijking met de projecties van december 2023 is het iets hogere tekort gedurende de projectieperiode het gevolg van een verslechtering van de conjunctuurcomponent, die deels wordt gecompenseerd door neerwaartse bijstellingen van de rentebetalingen als gevolg van gunstigere financieringsvoorwaarden. De schuldquote van het eurogebied is in 2023 naar schatting gedaald tot 88,3%, maar stijgt naar verwachting tegen 2026 licht onder invloed van primaire tekorten en verwachte positieve tekort-schuldaanpassingen, die gedeeltelijk worden gecompenseerd door negatieve rente/groei-ecarts. Na een gunstig basiseffect uit 2023 is de schuldquote voor de projectieperiode opwaarts bijgesteld ten opzichte van de projecties van december 2023, voornamelijk als gevolg van hogere primaire tekorten.

4 Prijzen en kosten

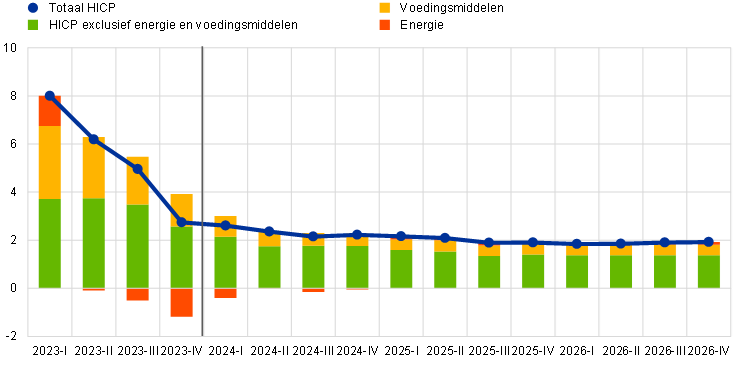

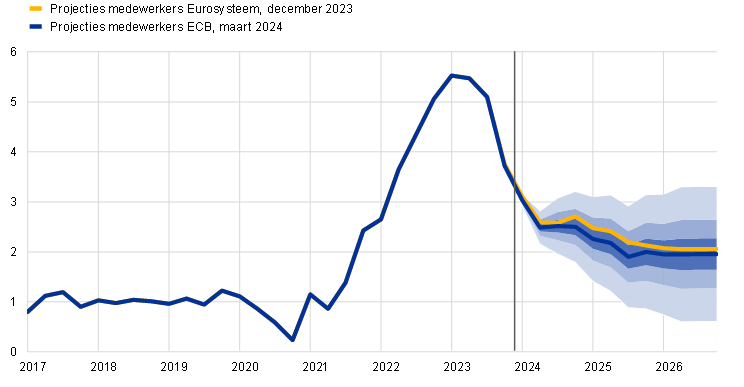

In de projecties wordt een aanzienlijke daling van de totale HICP-inflatie voorzien, van 5,4% in 2023 naar 2,3% in 2024, en vervolgens naar 2,0% in 2025 en 1,9% in 2026 (Grafiek 4). De totale HICP-inflatie blijft de komende kwartalen naar verwachting dalen, zij het geleidelijker dan voorheen. De daarmee gepaard gaande volatiliteit hangt samen met de basiseffecten van de energiecomponent en de datum waarop Pasen dit jaar valt.[17] Een door basiseffecten veroorzaakte opleving van het twaalfmaands mutatietempo van de energiecomponent in de loop van 2024 (Grafiek 5) zal naar verwachting de verdere matiging van zowel de HICP-inflatie exclusief energie en voedingsmiddelen (HICPX) als de voedselinflatie gedeeltelijk tenietdoen. De geleidelijke daling van de totale HICP-inflatie daarna wordt voornamelijk veroorzaakt door verdere matiging van de HICPX-inflatie, aangezien de inflatie van voedingsmiddelen en energie naar verwachting op min of meer hetzelfde niveau blijft (Grafiek 6).

Grafiek 4

HICP-inflatie in het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marges rond de centrale projecties voor de HICP-inflatie zijn gebaseerd op historische projectiefouten, na correctie voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICP-inflatie binnen de aangegeven intervallen ligt. Zie Kader 6 van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023 voor meer informatie.

Grafiek 5

Cumulatieve impact van basiseffecten van de energiecomponent op de totale HICP-inflatie vanaf januari 2024

(in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: Met basiseffecten bedoelen we het effect van veranderingen in de inflatie op jaarbasis als gevolg van uitzonderlijke prijsbewegingen twaalf maanden geleden ten opzichte van een gemiddelde maand-op-maandontwikkeling op lange termijn. De cumulatieve impact van basiseffecten wordt weergegeven ten opzichte van een specifieke referentiemaand. Basiseffecten in de energiecomponent zouden bijvoorbeeld zorgen voor een stijging van de totale HICP-inflatie met 0,8 procentpunt in mei 2024 ten opzichte van de inflatie in januari 2024.

De energie-inflatie blijft naar verwachting het grootste deel van 2024 negatief, met enige volatiliteit als gevolg van basiseffecten. In 2025 en begin 2026 zit de energie-inflatie dicht tegen nul aan, om tegen het einde van de projectieperiode opnieuw te stijgen. Na de daling in het najaar van 2023 wordt voor eind 2024 weer een licht positieve energie-inflatie verwacht door opwaartse basiseffecten, het afbouwen van de energiecompensatiemaatregelen van overheden en de effecten van klimaatmaatregelen in sommige landen. Opwaartse basiseffecten verklaren de verwachte fluctuaties in de energie-inflatie tussen januari en december 2024; de effecten hiervan worden deels gecompenseerd door lagere grondstoffenprijzen. Veranderingen in de begrotingsmaatregelen ter compensatie van de energie- en prijsinflatie vanaf december 2023 zullen de totale inflatie in 2024 bovendien met naar schatting 0,3 procentpunt doen stijgen. Doordat deze maatregelen in sommige landen op een ander tijdstip en in geringere mate zijn teruggedraaid, is dit iets minder dan in de projecties van december 2023 werd verwacht. Zodra de opwaartse basiseffecten en de intrekking van de begrotingsmaatregelen ter compensatie van de energie-inflatie zijn uitgewerkt, komt de HICP-energie-inflatie in 2025 en 2026 uit op bijna nul. Dit valt op te maken uit de licht dalende futurescurven van de prijzen van energiegrondstoffen, in combinatie met de opwaartse effecten van sommige begrotingsmaatregelen ten behoeve van de klimaattransitie.

De voedselinflatie daalt naar verwachting sterk, van 10,9% in 2023 tot gemiddeld 3,2% in 2024. Oorzaak is de afnemende druk op het productieproces als gevolg van eerdere stijgingen van de inputkosten. In 2025 en 2026 stabiliseert de voedselinflatie zich vervolgens op 2,3%. Door afnemende druk op het productieproces als gevolg van dalende energie- en voedingsgrondstoffenprijzen wordt, na sterke dalingen in het eerste kwartaal van 2024, voor de rest van het jaar een geleidelijker matiging verwacht van de voedselinflatie op jaarbasis. Daar staat tegenover dat de aanhoudende opwaartse dynamiek van de arbeidskosten een sterkere daling van de inflatie tegenhoudt en dat de vertraagde doorwerking van deze dynamiek de voedselinflatie in de laatste twee jaar van de projectieperiode ondersteunt.

Grafiek 6

HICP-inflatie in het eurogebied – opsplitsing naar belangrijkste componenten

(mutaties in procenten per jaar; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

De HICPX-inflatie blijft naar verwachting dalen doordat de druk op het productieproces afneemt, Dat gebeurt echter in een geleidelijker tempo dan tot voor kort, doordat de hoge arbeidskosten geleidelijk beginnen door te werken (Grafiek 7). De HICPX-inflatie daalt naar verwachting van 3,7% in het vierde kwartaal van 2023 tot 2,5% in het vierde kwartaal van 2024. Dat komt doordat de opwaartse effecten van knelpunten in het aanbod, het weer op gang komen van de economie na de pandemie en de indirecte effecten van eerdere prijsstijgingen van energie en voedingsmiddelen wegebben, maar ook doordat het neerwaartse effect van de verkrapping van het monetair beleid voelbaar blijft. In de prognoses wordt ervan uitgegaan dat de verstoring van het vrachtvervoer door de Rode Zee verwaarloosbare effecten heeft op de goedereninflatie, vanuit de aanname dat aan de gespannen situatie snel een einde wordt gemaakt en dat de transportkosten vaak gebaseerd zijn op langetermijncontracten.[18] In 2025 en 2026 bedraagt de HICPX-inflatie dan gemiddeld respectievelijk 2,1% en 2,0%, doordat de effecten van eerdere druk op het productieproces en van knelpunten aan de aanbodzijde wegebben, de vraag zich na het weer op gang komen van de economie na de pandemie heeft genormaliseerd en de verkrapping van het monetair beleid doorwerkt. Uit de prognoses blijkt dat een snellere daling wordt belemmerd door de afnemende, maar nog steeds hoge opwaartse druk van de arbeidskosten, die deels wordt opgevangen door de winstmarges.

Grafiek 7

HICP-inflatie in het eurogebied met uitzondering van energie en voedingsmiddelen

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marges rond de centrale projecties voor de HICPX-inflatie zijn gebaseerd op historische projectiefouten, na correctie voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICPX-inflatie binnen de aangegeven intervallen ligt. Zie Kader 6 van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023 voor meer informatie.

Vergeleken met de projecties van december 2023 zijn de vooruitzichten voor de totale HICP-inflatie voor 2024 met 0,4 procentpunt naar beneden bijgesteld en voor 2025 met 0,1 procentpunt. Voor 2026 zijn ze onveranderd, terwijl de HICPX-inflatie voor de gehele projectieperiode naar beneden is bijgesteld. De neerwaartse bijstelling van de HICP-inflatie in 2024 hangt vooral samen met de energiecomponent, die op grond van recente onverwachte cijfers en de lagere prijzen van energiegrondstoffen naar verwachting lager uitvalt. De indirecte effecten van de lagere energieprijzen werken naar verwachting geleidelijk door. Die geleidelijke doorwerking plus de zwakkere groeivooruitzichten en de geringere stijging van de arbeidskosten per eenheid product leiden tot neerwaartse bijstellingen van de HICPX-inflatie gedurende de projectieperiode. In 2026 blijft de totale inflatie ongewijzigd. Dit hangt samen met de steilere curves van de olie- en gasprijzen, want die hebben opwaartse bijstellingen van de energie-inflatie tot gevolg die de neerwaartse bijstellingen van de voedingsmiddelen- en HICPX-inflatiecijfers tenietdoen.

Tabel 4

Prijzen- en kostenontwikkelingen voor het eurogebied

(mutaties in procenten per jaar)

Maart 2024 | December 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

HICP | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

HICP-energie-inflatie | 37,0 | -2,0 | -1,6 | 0,5 | 0,6 | -1,9 | 1,2 | 0,3 | -0,1 |

HICP-voedingsmiddelen | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

HICP exclusief energie | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

HICP exclusief energie en voedingsmiddelen | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

HICP-inflatie exclusief energie, voedsel en wijzigingen van de indirecte belastingen1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

Bbp-deflator | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Invoerdeflator | 17,5 | -3,0 | -0,4 | 2,4 | 2,2 | -2,9 | 1,0 | 2,3 | 2,0 |

Arbeidskosten per eenheid product | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Loonsom per werknemer | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Arbeidsproductiviteit2) | 1,2 | -0,8 | 0,1 | 1,2 | 1,2 | -0,8 | 0,4 | 1,1 | 1,2 |

Toelichting: De bbp- en de invoerdeflator, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

2) Gemeten als het reëel bbp per werknemer.

De nominale loongroei neemt naar verwachting geleidelijk af maar blijft hoog, zodat de reële lonen tegen 2025 terug zullen zijn op het niveau van voor de sterke inflatiestijging. Volgens de ramingen is de groei van de loonsom per werknemer in het vierde kwartaal van 2023 gedaald en vlakt deze gedurende de projectieperiode verder af, al blijft hij door de nog altijd krappe arbeidsmarkten, de inflatiecompensatie en de stijging van de minimumlonen op een historisch hoog niveau. Voor het einde van de projectieperiode wordt een groeitempo van 3,0% verwacht, dat globaal overeenkomt met de som van de voorspelde productiviteitsgroei en inflatie. Ten opzichte van de projecties van december 2023 is het groeitempo voor 2024 licht naar beneden bijgesteld, omdat de lagere incidentele loonstijgingen als gevolg van de zwakkere economische vooruitzichten naar verwachting de sterkere groei van de contractlonen ruimschoots compenseren. De groei van de loonsom per werknemer voor 2025 en 2026 werd eveneens naar beneden bijgesteld, omdat de reële lonen zich waarschijnlijk eerder herstellen en de vraag naar inflatiecompensatie daardoor daalt. De verwachting is dat de groei van de arbeidskosten per eenheid product in 2023 een piek heeft bereikt en aanzienlijk daalt, mede door de verwachte stijging van de productiviteitsgroei (Grafiek 8).

Grafiek 8

Uitsplitsing van de arbeidskosten per eenheid product in het eurogebied

(jaar-op-jaar mutaties in %; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

De geleidelijke daling van de binnenlandse prijsdruk, zoals afgemeten aan de groei van de bbp-deflator, zet volgens de projecties door, waarbij de winstgroei eerst als buffer dient voor hoge arbeidskostendruk en zich vervolgens herstelt (Grafiek 9). De groei van de bbp-deflator op jaarbasis bereikte in het eerste kwartaal van 2023 een hoogtepunt op 6,3% en blijft naar verwachting snel afnemen tot gemiddeld 2,9% in 2024, om daarna geleidelijker te dalen tot 1,9% in 2026. Ook de groei van de winst per eenheid product bereikte begin 2023 een hoogtepunt en neemt sindsdien af. De verwachting is dat deze in 2024 negatief wordt, wat betekent dat de winsten de relatief sterke groei van de arbeidskosten opvangen. Doordat de groei van de arbeidskosten per eenheid product afneemt, zal de groei van de winst per eenheid product zich vanaf 2025 waarschijnlijk enigszins herstellen, mede dankzij robuust economisch herstel en aantrekkende productiviteitsgroei.[19]

Grafiek 9

Bbp-deflator van het eurogebied – uitsplitsing aan de inkomenszijde

(mutaties in procenten per jaar; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

Na een licht negatief jaarcijfer in 2024 blijft de invoerprijsinflatie in de laatste jaren van de projectieperiode iets boven de 2% schommelen. De verwachting is dat de groei van de invoerdeflator sterk is teruggelopen, van 17,5% in 2022 tot respectievelijk -3,0% en -0,4% in 2023 en 2024. Die zou in de tweede helft van 2024 weer positief moeten worden en uitkomen op 2,4% in 2025 en 2,2% in 2026, wat grotendeels overeenkomt met het verwachte beloop van de uitvoerprijzen van concurrenten van het eurogebied (Kader 2).

Kader 4

Gevoeligheidsanalyse: alternatieve ontwikkelingen van de energie- en voedselprijzen

De toekomstige ontwikkeling van de prijzen van energiegrondstoffen is zeer onzeker, en mochten de prijzen van olie- en gasgrondstoffen zich anders ontwikkelen, dan zou dat een significante invloed hebben op de economische vooruitzichten, met name de inflatie. De projecties door medewerkers steunen op de in Kader 1 beschreven technische aannames. De alternatieve neerwaartse en opwaartse ontwikkelingen in deze analyse zijn gebaseerd op het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor zowel de olie- als de gasprijzen.[20] Terwijl de verdeling bij de olieprijzen vrijwel symmetrisch is, wijst die bij de gasprijzen op uitgesproken opwaartse risico’s voor met de technische aannames in de projecties van maart 2024. Daarnaast worden voor zowel olie als gas constante prijzen verondersteld. In alle gevallen wordt een synthetische energieprijsindex (een gewogen gemiddelde van het beloop van de olie- en gasprijzen) berekend. De effecten van de alternatieve ontwikkelingen worden beoordeeld aan de hand van een reeks macro-economische modellen van de ECB en het Eurosysteem die in de projecties worden gebruikt. Het gemiddelde effect op de groei van het reële bbp en de HICP-inflatie in deze modellen wordt weergegeven in Tabel A.

Tabel A

Impact van alternatieve ontwikkelingen van de energieprijzen

Alternatief 1: 25e percentiel | Alternatief 2: 75e percentiel | Alternatief 3: constante prijzen | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(afwijking van het basisscenario, in procenten) | |||||||||

Synthetische energieprijsindex | -14,6 | -19,6 | -25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten) | |||||||||

Groei reëel bbp | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

HICP-inflatie | -0,5 | -0,6 | -0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Toelichting: In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarbij de termijnprijzen van olie en gas worden gecombineerd. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olie- en gasprijzen op 9 februari 2024. De constante olie- en gasprijzen zijn per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Een soortgelijke gevoeligheidsanalyse wordt uitgevoerd voor alternatieve ontwikkelingen van de internationale voedselprijzen, die enigszins opwaarts gericht zijn. In deze analyse wordt ervan uitgegaan dat de internationale prijzen van voedingsgrondstoffen voor tarwe en maïs in het tweede kwartaal van 2024 de 10e en 90e percentielen van de van opties afgeleide prijzen op de afsluitingsdatum van deze projecties volgen. De verdelingen zijn licht opwaarts gericht, waarschijnlijk door een combinatie van weers- en klimaatrisico’s. Deze opwaartse risico’s omvatten de huidige El Niño, die naar verwachting in het tweede kwartaal van 2024 weer wegebt. Dit natuurverschijnsel zou echter de komende paar jaar opwaartse effecten op de voedselprijzen kunnen hebben en wordt waarschijnlijk gevolgd door een La Niña, die gewoonlijk droogte in Zuid-Amerika veroorzaakt. Een ander opwaarts risico is de aanhoudende mogelijkheid dat de oorlog in Oekraïne leidt tot verstoring van de mondiale graanvoorziening. De effecten van deze alternatieven op de reële bbp-groei en de inflatieprojecties van het eurogebied worden beoordeeld met behulp van de elasticiteit van de macro-economische modellen van het Eurosysteem die bij de projecties worden gebruikt. Het effect van deze alternatieve prijstrajecten op de reële bbp-groei in het eurogebied zou verwaarloosbaar zijn, het effect op de HICP-inflatie wordt weergegeven in tabel B.

Tabel B

Impact van alternatieve ontwikkelingen van de voedselprijzen

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten)

Alternatief 1: 10e percentiel | Alternatief 2: 90e percentiel | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Internationale tarweprijs | -10,4 | -8,4 | -0,4 | 16,1 | 10,5 | 1,1 |

Internationale maïsprijs | -11,0 | -12,4 | -2,7 | 16,9 | 14,2 | 7,3 |

HICP-inflatie | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Toelichting: In deze gevoeligheidsanalyse hebben het 10e en het 90e percentiel betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de prijzen van tarwe en maïs op 9 februari 2024. De ontwikkelingen op basis van de van opties afgeleide waarschijnlijkheden worden omgezet in een impact op de agrarische producentenprijzen in het eurogebied. De macro-economische effecten worden berekend aan de hand van elasticiteiten van de in de projecties gebruikte macro-economische modellen van het Eurosysteem.

Box 5

Vergelijking met prognoses door andere instellingen en de private sector

De door medewerkers van de ECB samengestelde projecties van maart 2024 liggen grotendeels binnen de bandbreedte van de andere prognoses. De groeiprognose van de ECB voor 2024 ligt in het midden van de bandbreedte en komt daarmee overeen met het gemiddelde van alle andere voorspellers en de recente prognoses van de OESO en de Survey of Professional Forecasters (SPF), terwijl ze iets boven de prognose van Consensus Economics en onder de recente prognose van de Europese Commissie ligt. De groeiprognose voor 2025 ligt in de bovenste helft van de bandbreedte, terwijl die voor 2026 iets boven de overige beschikbare prognoses uitkomt. Wat betreft de HICP-inflatie voor 2024 liggen de projecties van medewerkers van de ECB in de onderste helft van de bandbreedte. Ze komen daarmee overeen met de prognose van Consensus Economics, maar liggen duidelijk onder die van de Europese Commissie, die uitgaan van langduriger verstoringen in de Rode Zee met een sterker opwaarts effect op de inflatie. De projectie van medewerkers van de ECB voor 2025 ligt in de onderste helft van een vrij smalle bandbreedte, en komt daarin overeen met de prognoses van de SPF en Consensus Economics. De door medewerkers van de ECB samengestelde inflatieraming voor 2026 valt iets lager uit dan de andere beschikbare prognoses voor dat jaar.

Tabel

Vergelijking van recente prognoses voor de groei van het reële bbp en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Publicatiedatum | Groei reëel bbp | HICP-inflatie | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projecties ECB-medewerkers | maart 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Europese Commissie | februari 2024 | 0,8 | 1,5 | - | 2,7 | 2,2 | - |

Consensus Economics | februari 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OESO | februari 2024 | 0,6 | 1,3 | - | 2,6 | 2,2 | - |

IMF | januari 2024 | 0,9 | 1,7 | - | 2,8 | 2,1 | - |

Survey of Professional Forecasters | januari 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Bronnen: Winter 2024 Interim Economic Forecast, Europese Commissie, 15 februari 2024; Consensus Economics Forecasts, 15 februari 2024 (de gegevens voor 2026 zijn ontleend aan de enquête van januari 2024); Interim Economic Outlook van de OESO, 5 februari 2024; IMF World Economic Outlook Update, 30 januari 2024; Survey of Professional Forecasters van de ECB, 26 januari 2024.

Toelichting: Deze prognoses zijn niet direct met elkaar of met de door medewerkers van de ECB samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Daarnaast wordt in deze prognoses gebruikgemaakt van andere methoden om aannames af te leiden over de budgettaire, financiële en externe variabelen, waaronder de prijzen voor olie, gas en andere grondstoffen. In de door medewerkers van de ECB samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers voor het reële bbp op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen.

© Europese Centrale Bank, 2024

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is alleen toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISBN 978-92-899-6537-8, ISSN 2529-4563, doi:10.2866/083038, QB-CE-24-001-NL-Q

De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 9 februari 2024. De projecties voor de wereldeconomie zijn afgerond op 12 februari 2023, de macro-economische projecties voor het eurogebied op 21 februari 2024. De huidige projecties bestrijken de periode 2024-2026. Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis’, Economisch Bulletin, nummer 8, ECB, 2019. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html. Een volledige database met eerdere macro-economische projecties door medewerkers van de ECB en het Eurosysteem is te vinden in de database met macro-economische projecties op de website van de ECB. Deze database bevat ook meer variabelen dan in dit verslag opgenomen. Vele daarvan zijn op kwartaalbasis.

Eurostat stelt de eerste uitsplitsing van de groei van het reële bbp in het vierde kwartaal van 2023 pas beschikbaar na de publicatie van de door medewerkers van de ECB samengestelde projecties van maart 2024. De hier vermelde uitsplitsing is gebaseerd op voorlopige informatie van een aantal eurolanden en ramingen door ECB-medewerkers.

Deze voorraadvermindering kan verband houden met de inschatting van bedrijven dat hun voorraadpeil toereikend is, gelet op de gematigde vraag en de gestegen kosten voor het aanhouden van voorraden als gevolg van de hogere rentetarieven.

Zie het kader A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021, Economisch Bulletin, nummer 3, ECB, 2023.

De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

De technische aannames voor de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van 9 februari 2024.

In verwijzingen naar wereldwijd geaggregeerde economische indicatoren in dit Kader is het eurogebied buiten beschouwing gelaten.

Sinds medio december 2023 hebben grote bedrijven in de containerscheepvaart hun diensten in de Rode Zee gepauzeerd of opgeschort.

Hiermee werd rekening gehouden in de scenarioanalyse van een mogelijke verdere escalatie van het conflict in het Midden-Oosten, zoals beschreven in Kader 3 van de macro-economische projecties van medewerkers van het Eurosysteem van december 2023.

Deze ontwikkelingen zijn in overeenstemming met historische patronen, wat erop wijst dat de handelsverstoring van de scheepvaart door de Rode Zee een beperkt effect heeft op de olieprijzen. Bovendien blijven de prijzen op dit moment ook gematigd als gevolg van het wereldwijde olieaanbodoverschot.

Zie Ferrari Minesso, M., Lappe, M.-S. en Rößler D., “Geopolitieke risico’s en olieprijzen”, Economisch Bulletin, nummer 8, Europese Centrale Bank, 2023.

In december 2023 voeren dagelijks gemiddeld 76 tankers met olie en brandstof in de zuidelijke Rode Zee en de Golf van Aden, slechts drie tankers minder dan het gemiddelde voor de eerste elf maanden van 2023.

De resultaten voor de mondiale aggregaten zijn gebaseerd op een Bayesiaans vector-autoregressiemodel (BVAR) met vier variabelen: de Global Supply Chain Pressure Index (GSCPI) van de Federal Reserve Bank van New York, de wereldwijde invoer (exclusief het eurogebied), de mondiale uitvoerprijzen (exclusief het eurogebied) in nationale valuta’s en de in Amerikaanse dollar luidende olieprijzen. Het model wordt voor de periode van het eerste kwartaal van 1998 tot en met het eerste kwartaal van 2023 op kwartaalbasis geraamd. De identificatie van de vier schokken van het model (mondiale vraag, energie, knelpunten aan de aanbodzijde en overig aanbod) is gebaseerd op nul- en tekenrestricties. Voor de uitvoer uit het eurogebied wordt van maart 2003 tot en met november 2023 een BVAR op maandbasis gebruikt, waaronder de synthetische energieprijsindex voor het eurogebied, de energie-intensieve tot niet-energie-intensieve industriële productie, de HICP-inflatie, de goederenuitvoer en de nominaal-effectieve wisselkoers van de euro, alsook de invoer van de GSCPI en de wereld (exclusief het eurogebied). Buitenlandse vraag, knelpunten, energievoorziening en een nominale effectieve wisselkoersschok worden weergegeven aan de hand van tekenrestricties.

Dit scenario bevat geen aanvullende aannames met betrekking tot het effect van de verstoring van de scheepvaart op de energieprijzen. De reactie van de olieprijzen op verstoringen in de scheepvaart wordt daarentegen bepaald door de BVAR en blijkt gering te zijn.

Uit onderzoek blijkt bijvoorbeeld dat na de permanente sluiting van het Suezkanaal tussen 1967 en 1975 de handel tussen de 79 landenparen waarvoor de afstand door die sluiting met meer dan 50% toenam, gemiddeld met meer dan 20% daalde. Zie Feyrer, J., "Distance, trade, and income – The 1967 to 1975 closing of the Suez Canal as a natural experiment”, Journal of Development Economics, Vol. 153, 2021.

De begrotingskoers wordt ook gecorrigeerd voor NGEU-subsidies. Zie de toelichting bij Tabel 3.

Het feit dat Pasen in 2024 vroeger valt dan in 2023 betekent dat de HICP-inflatie op jaarbasis in maart naar schatting 0,1 procentpunt hoger uitvalt en in april 0,1 procentpunt lager (hetgeen impliceert dat het inflatiecijfer op jaarbasis in april alleen al op grond van dit effect met 0,2 procentpunt zou kunnen dalen ten opzichte van maart). De vroege paasdatum heeft een groter effect op de HICPX-inflatie, met name de diensteninflatie, aangezien vooral de prijsontwikkeling voor georganiseerde vakantiereizen erdoor wordt beïnvloed.

Het effect op de inflatie zou iets groter kunnen zijn als de verstoring van de scheepvaart door de Rode Zee zou escaleren en langer zou duren. Dit scenario wordt besproken in Kader 3.

Voor meer informatie over de samenstelling van de bbp-deflator en de rol van de winst per eenheid product in de inflatie-analyse, zie het kader van E. Hahn ‘Hoe heeft de winst per eenheid product bijgedragen aan de recente toename van de binnenlandse prijsdruk in het eurogebied?’, Economisch Bulletin, nummer 4, ECB, 2023; en Arce, O., Hahn, E. en Koester, G. ‘How tit-for-tat inflation can make everyone poorer’, ECB-blog, 30 maart 2023.

De gehanteerde marktprijzen zijn de prijzen die golden op 9 februari 2024 (de afsluitdatum voor de technische aannames).

-

7 March 2024