1 Synteza

Gospodarka strefy euro na koniec 2023 była w stanie stagnacji z powodu zaostrzonych warunków finansowania, obniżonego zaufania i wcześniejszego spadku konkurencyjności. Napływające informacje wskazują, że poprawa koniunktury w krótkim okresie będzie wolniejsza, niż przewidywano w projekcjach z grudnia 2023. Mimo to dynamika PKB w bieżącym roku według projekcji ma stopniowo rosnąć, w miarę jak realne dochody do dyspozycji będą się zwiększać, przy spadającej inflacji i silnym wzroście płac, a warunki wymiany handlowej – poprawiać. Dynamika eksportu powinna doganiać rosnący popyt zewnętrzny, ponieważ jest mało prawdopodobne, żeby obecne zakłócenia w żegludze na Morzu Czerwonym doprowadziły do istotnych ponownych ograniczeń podażowych. Przewiduje się, że w średnim okresie poprawie koniunktury będzie sprzyjać także stopniowe ustępowanie skutków zacieśnienia polityki pieniężnej EBC. W sumie średnioroczna dynamika realnego PKB według oczekiwań wyniesie 0,6% w 2024, po czym zwiększy się do 1,5% w 2025 i 1,6% w 2026. W porównaniu z projekcjami z grudnia 2023 perspektywy wzrostu PKB na 2024 zostały zrewidowane w dół – z powodu efektu przeniesienia związanego z wcześniejszymi zaskakująco niskimi danymi i ze względu na gorsze napływające informacje prognostyczne – na 2025 pozostały bez zmian, a na 2026 zostały zrewidowane nieznacznie w górę[1].

Inflacja według projekcji będzie dalej słabnąć, choć w mniejszym tempie niż w 2023, pod wpływem trwającego ustępowania presji cenowej w łańcuchu produkcyjnym i zacieśnienia polityki pieniężnej. Presja cenowa w łańcuchu produkcyjnym powinna w dalszym ciągu zanikać, a zakłócenia w żegludze na Morzu Czerwonym według przewidywań będą mieć jedynie niewielki wpływ na wzrost inflacji. W kontekście spadku cen energii znaczne zmiany kosztów pracy powinny być głównym czynnikiem oddziałującym na inflację mierzoną zharmonizowanym wskaźnikiem cen konsumpcyjnych (HICP) z wyłączeniem cen energii i żywności. Dynamika płac nominalnych ma pozostać wysoka, z powodu utrzymującego się zacieśnienia na rynku pracy, ale w horyzoncie projekcji powinna stopniowo spadać w miarę zanikania wzrostowego oddziaływania środków kompensujących inflację. Odbicie dynamiki produktywności powinno przyczynić się do zmniejszenia presji związanej z kosztami pracy. Wzrost zysków w horyzoncie projekcji ma się osłabiać i amortyzować wpływ kosztów pracy. W sumie średnioroczna stopa inflacji HICP ogółem według oczekiwań obniży się z 5,4% w 2023 do 2,3% w 2024, 2,0% w 2025 i 1,9% w 2026. W związku ze słabymi perspektywami inflacji cen energii oczekuje się, że inflacja ogółem w całym horyzoncie projekcji utrzyma się poniżej inflacji HICP z wyłączeniem cen energii i żywności. W porównaniu z projekcjami z grudnia 2023 inflacja HICP na lata 2024 i 2025 została zrewidowana w dół – głównie z powodu bezpośrednich i pośrednich skutków przyjęcia w założeniach niższych cen surowców energetycznych oraz zmniejszenia się presji związanej z kosztami pracy – natomiast na 2026 pozostała bez zmian.

Tabela 1

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w proc.)

marzec 2024 | grudzień 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realny PKB | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

HICP | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Uwagi: Realny PKB jako roczna średnia danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Dane są udostępniane, m.in. co kwartał, w bazie projekcji makroekonomicznych na stronie internetowej EBC.

2 Gospodarka realna

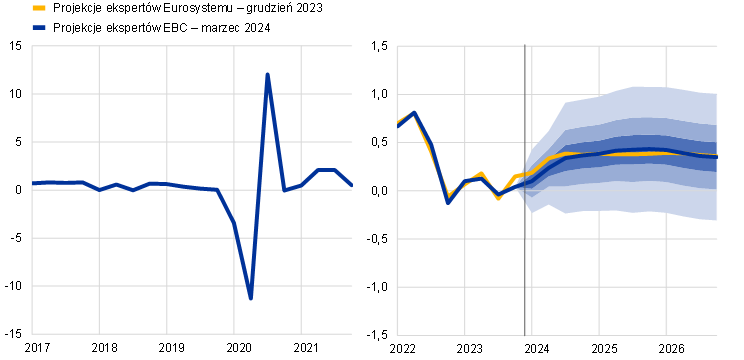

Aktywność gospodarcza w strefie euro w czwartym kwartale 2023 stanęła w miejscu, prawdopodobnie dlatego, że niewielkie kontrybucje popytu wewnętrznego i eksportu netto zostały zrównoważone przez dalsze zmniejszanie poziomu zapasów (wykres 1)[2]. Według szacunków flash Eurostatu kwartalna dynamika wzrostu w czwartym kwartale 2023 wyniosła 0,0%, czyli nieco mniej niż 0,1%, jak przyjęto w projekcjach z grudnia 2023. Produkcja przemysłowa z wyłączeniem budownictwa w strefie euro w czwartym kwartale 2023 nie zmieniła się, a jej zwiększenie się w grudniu wskazuje na możliwy zwrot dynamiki. Natomiast produkcja budowlana i sprzedaż detaliczna dalej się obniżały, a dynamika sektora usług pod koniec ubiegłego roku spadła poniżej zera. Podczas gdy eksport nadal był nieco niższy niż popyt zewnętrzny, szacowane zmniejszenie poziomu zapasów, prawdopodobnie postępujące pod koniec 2023[3], przełożyło się na słabość importu. W związku z tym ujemna kontrybucja zmiany stanu zapasów mogła zrównoważyć niewielki wzrost popytu wewnętrznego i salda wymiany handlowej.

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne odsezonowane i wyrównane dniami roboczymi)

Uwagi: Dane historyczne mogą się różnić od najnowszych danych Eurostatu. Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych stanowią miarę stopnia niepewności i są pod względem budowy symetryczne. Wyznaczono je na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość dynamiki realnego PKB zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce 6 w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

Oczekuje się, że dynamika realnego PKB na początku 2024 pozostanie niewielka z powodu zaostrzonych warunków finansowania i zanikania czynników prowzrostowych, po czym poprawi się pod wpływem wzrostu dochodów gospodarstw domowych, spożycia publicznego i popytu zewnętrznego. Impuls pobudzający aktywność gospodarczą, który wynikał z ponownego otwarcia gospodarki po pandemii, wygasł. Natomiast niekorzystny wpływ zaostrzonych warunków finansowania i podwyższonej niepewności konsumentów pozostaje znaczny. Prognostyczne wskaźniki ankietowe w pierwszych dwóch miesiącach 2024 ponownie się obniżyły w ujęciu średnim. Mimo to spadek inflacji i silny wzrost płac, w warunkach utrzymującego się zacieśnienia rynku pracy, powinny wspierać siłę nabywczą gospodarstw domowych w pierwszej połowie bieżącego roku. W związku z tym oczekuje się, że aktywność gospodarcza będzie podtrzymywana głównie przez spożycie prywatne. Dynamika PKB powinna się jeszcze nieco zwiększyć w drugiej połowie 2024, pod wpływem rosnącego spożycia prywatnego przy wzroście realnych dochodów do dyspozycji i oczekiwanej poprawie zaufania. Przewiduje się, że w 2024 wzrośnie także spożycie publiczne, po części z powodu odłożonej w czasie kompensacji inflacji w ramach płac w sektorze publicznym, natomiast eksport będzie się dalej dostosowywać do popytu zewnętrznego. Dynamika realnego PKB w średnim okresie powinna się nadal zwiększać i osiągnąć poziom nieznacznie powyżej średniej sprzed pandemii, czemu będą sprzyjać: wzrost dochodów realnych, umacnianie się popytu zewnętrznego oraz osłabienie się hamującego oddziaływania polityki pieniężnej i fiskalnej (tabela 2). Wycofanie środków wsparcia fiskalnego wprowadzanych od 2022 w celu kompensowania wysokiej inflacji i cen energii będzie miało niewielki negatywny wpływ na wzrost gospodarczy w latach 2024−2026, ale ogólne nastawienie polityki fiskalnej w latach 2025−2026 będzie zasadniczo neutralne.

Oczekuje się, że warunki finansowania, a szczególnie wysokie stopy procentowe, będą nadal wywierać silny niekorzystny wpływ na wzrost gospodarczy, a ten wpływ w horyzoncie projekcji będzie ustępować jedynie stopniowo. Środki polityki pieniężnej wprowadzane od grudnia 2021 nadal oddziałują na gospodarkę realną, co rzutuje na perspektywy wzrostu, zwłaszcza na 2024[4]. Ponadto warunki udzielania kredytów od końca 2022 znacznie się zaostrzyły, chociaż – jak wynika z najnowszego badania ankietowego akcji kredytowej banków w strefie euro przeprowadzonego przez EBC – tempo tego zaostrzania ostatnio się zmniejszyło. Przewiduje się, że niekorzystny wpływ ograniczenia podaży kredytów odbije się głównie na inwestycjach biznesowych i mieszkaniowych oraz, w mniejszym stopniu, na spożyciu prywatnym. Na podstawie oczekiwań rynku co do kształtowania się stóp procentowych w przyszłości (ramka 1) przewiduje się, że w 2024 oddziaływanie polityki pieniężnej i warunków udzielania kredytów na spadek wzrostu gospodarczego zacznie stopniowo ustępować, choć nadal panuje duża niepewność co do dokładnych ram czasowych i skali tego oddziaływania. Dlatego też przewidywany wzrost dynamiki PKB w średnim okresie po części wiąże się z zanikaniem tych niekorzystnych czynników.

W porównaniu z projekcjami z grudnia 2023 dynamikę realnego PKB na rok 2024 zrewidowano w dół o 0,2 pkt proc., na 2025 pozostawiono bez zmian, a na 2026 zrewidowano w górę o 0,1 pkt proc. Rewizja na 2024 wynika z efektu przeniesienia związanego z ostatnimi danymi za 2023, które były słabsze, niż oczekiwano, oraz z rewizji w dół kwartalnej dynamiki PKB w krótkim okresie z powodu utrzymywania się obniżonych wskaźników ankietowych. Zaskakująco słabe dane, w tym wskaźniki prognostyczne z ankietowych badań przedsiębiorstw i gospodarstw domowych, przekładają się na obniżenie projekcji popytu wewnętrznego, które jest częściowo równoważone przez niewielką rewizję w górę salda wymiany handlowej. Ograniczenie hamującego oddziaływania warunków finansowania i spadek cen surowców doprowadziły do niewielkich korekt w górę spożycia prywatnego i inwestycji na 2026.

Tabela 2

Projekcje dotyczące realnego PKB, rynku pracy i wymiany handlowej

(zmiany roczne w proc., o ile nie zaznaczono inaczej)

marzec 2024 | grudzień 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realny PKB | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Spożycie prywatne | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Spożycie publiczne | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Nakłady brutto na środki trwałe | 2,8 | 0,8 | −0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Eksport1) | 7,4 | −0,7 | 1,0 | 2,9 | 3,2 | −0,4 | 1,1 | 2,9 | 3,0 |

Import1) | 8,1 | −1,3 | 1,0 | 3,1 | 3,2 | −0,9 | 1,7 | 3,1 | 3,0 |

Zatrudnienie | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Stopa bezrobocia | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Saldo rachunku bieżącego | −0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Uwagi: Realny PKB i jego składowe na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Dane są udostępniane, m.in. co kwartał, w bazie projekcji makroekonomicznych na stronie internetowej EBC.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

Jeśli chodzi o składowe realnego PKB, głównym czynnikiem wzrostu gospodarczego powinno być realne spożycie prywatne, któremu będą sprzyjać mocna dynamika dochodów realnych i poprawa zaufania konsumentów. Szacuje się, że spożycie prywatne w ostatnim kwartale 2023 wzrosło. Według projekcji wydatki konsumpcyjne w nadchodzących kwartałach będą się stopniowo zwiększać, w związku ze spadkiem inflacji i utrzymującą się ogólną odpornością rynku pracy. Ponadto oczekuje się, że spożyciu prywatnemu będą dodatkowo sprzyjać spadek niepewności i wzrost zaufania konsumentów. W latach 2025−2026 spożycie prywatne powinno rosnąć w rocznym tempie znacznie przekraczającym średnią sprzed pandemii. W porównaniu z projekcjami z grudnia 2023 jego dynamikę na 2024 zrewidowano w dół o 0,2 pkt proc., głównie z powodu słabszej od oczekiwań dynamiki w pierwszej połowie roku. Jej projekcję na 2026 zrewidowano nieznacznie w górę w kontekście oczekiwanej nieco szybszej normalizacji podejścia gospodarstw domowych do wydatków, która znajduje odzwierciedlenie w trochę wyraźniejszym obniżeniu się stopy oszczędności gospodarstw domowych.

Realne dochody do dyspozycji w 2023 według szacunków zwiększyły się, a w nadchodzących latach mają się dalej poprawiać, w związku ze spadkiem inflacji i silnym wzrostem płac, natomiast oszczędności według przewidywań pozostaną wysokie w całym horyzoncie projekcji. Realne dochody do dyspozycji w 2023 prawdopodobnie się zwiększyły, pod wpływem silnego wzrostu dochodów z pracy i z innych źródeł oraz spadku inflacji. Oczekuje się, że wraz z silnym wzrostem płac dochody ze źródeł innych niż praca (np. dochody z samozatrudnienia i aktywów finansowych) będą wspierać siłę nabywczą gospodarstw domowych w najbliższym okresie. Stopa oszczędności w 2024 powinna pozostać wysoka, co jest odzwierciedleniem nadal dużej niepewności i silnych bodźców do oszczędzania wynikających z wysokich stóp procentowych i trudniejszego dostępu do kredytów, a także utrzymującego się wzrostu dochodów ze źródeł innych niż praca (przy wysokiej skłonności konsumentów do oszczędzania tego rodzaju dochodów). Od 2025 stopa oszczędności gospodarstw domowych powinna spadać w miarę zmniejszania się niepewności i presji inflacyjnej oraz stopniowego normalizowania się podejścia konsumentów do wydatków. W całym horyzoncie projekcji ma jednak pozostać powyżej poziomu sprzed pandemii, ponieważ wyższe stopy procentowe równoważą dążenie gospodarstw domowych do normalizacji podejścia do oszczędzania po pandemii. Zasoby zgromadzonych oszczędności prawdopodobnie nie będą wspierać dynamiki spożycia, ponieważ są skoncentrowane w zamożnych gospodarstwach domowych i w większości ulokowane w niepłynnych aktywach. Ponadto wysokie stopy inflacji w przeszłości wpłynęły niekorzystnie na realną wartość tych zasobów.

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami z grudnia 2023 obecne założenia techniczne obejmują: niższe stopy procentowe, niższe ceny energii i nieznaczną deprecjację euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 9 lutego 2024. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe wyprowadza się ze stawek kontraktów terminowych. Natomiast do określenia przybliżonych długoterminowych stóp procentowych wykorzystuje się rentowność 10‑letnich obligacji skarbowych[5]. Założenia dotyczące stóp krótkoterminowych i długoterminowych w horyzoncie projekcji zrewidowano w dół o około 20−40 pkt bazowych.

Tabela

Założenia techniczne

marzec 2024 | grudzień 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

3‑miesięczny EURIBOR (stopa roczna) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

Rentowność 10‑letnich obligacji skarbowych (stopa roczna) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Cena ropy naftowej (USD/b) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Cena gazu ziemnego (EUR/MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Hurtowa cena energii elektrycznej (EUR/MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Ceny surowców nieenerget. w USD (zmiana roczna w %) | −12,5 | 0,6 | 2,0 | 0,1 | −13,2 | −2,3 | 2,4 | 1,7 |

Cena uprawnień w ramach EU ETS (EUR/t) | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

Kurs USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Nominalny efektywny kurs euro (EER41) (I kw. 1999 = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Uwaga: Dane można pobrać z bazy projekcji makroekonomicznych dostępnej na stronie internetowej EBC.

Od czasu projekcji z grudnia 2023 założenia techniczne dotyczące cen ropy naftowej zrewidowano nieznacznie w dół, natomiast hurtowych cen gazu i energii elektrycznej – mocno w dół[6]. Rewizja w dół cen ropy wynika ze słabego światowego popytu na ropę, wysokiej podaży ropy ze Stanów Zjednoczonych oraz światowej nadwyżki podaży tego surowca w 2024, która według projekcji Międzynarodowej Agencji Energetycznej wynosi 0,5% światowego popytu. Według projekcji ta nadwyżka wystąpi, mimo że pod koniec listopada 2023 OPEC+ ogłosił ograniczenie dostaw ropy w pierwszym kwartale 2024. Powyższe czynniki przeważyły nad presją na wzrost cen ropy, która wynikała z zagrożeń dla dostaw związanych z niestabilnością polityczną na Bliskim Wschodzie, w tym nasilonymi ostatnio atakami na statki na Morzu Czerwonym i w Zatoce Adeńskiej. W ujęciu łącznym od czasu projekcji z grudnia 2023 krzywa cen terminowych ropy przesunęła się w dół (o 0,5% dla 2024 oraz około 2% dla 2025 i 2026) i dalej wykazuje trend spadkowy. Ceny gazu zrewidowano wyraźniej w dół. Mimo że w Europie na początku 2024 wystąpił okres niższych temperatur, zużycie gazu pozostało poniżej wcześniejszych norm z powodu niewielkiej aktywności w przemyśle, ale także trwalszych zmian zachowań konsumentów po okresie wysokich cen gazu. W sumie od czasu projekcji grudniowych krzywa cen terminowych gazu przesunęła się w dół (średnio o około 30% dla lat 2024−2026). Ceny terminowe energii elektrycznej zrewidowano w dół w podobnym stopniu. Jeśli chodzi o uprawnienia do emisji dwutlenku węgla w ramach EU ETS, ceny terminowe są o około 27% niższe od ścieżki przyjętej w projekcjach grudniowych i według założeń pozostaną zasadniczo stabilne w horyzoncie projekcji.

W porównaniu z projekcjami z grudnia 2023 założenia dotyczące cen surowców nieenergetycznych zrewidowano w górę na 2024 oraz w dół na 2025 i 2026, do czego przyczyniło się krótkookresowe zacieśnienie na międzynarodowych rynkach metali i surowców żywnościowych. Rewizja w górę na 2024 wynika ze wzrostu cen metali – głównie pod wpływem przewidywanego deficytu na światowym rynku miedzi – ale także wzrostu cen surowców żywnościowych, związanego przede wszystkim z gwałtowną podwyżką cen kakao wskutek poważnych zakłóceń w dostawach w Afryce Zachodniej. Zakłada się, że ta presja na wzrost cen będzie w horyzoncie projekcji stopniowo ustępować.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich 10 dni roboczych przed datą graniczną. Z tego założenia wynika kurs USD do EUR wynoszący w horyzoncie projekcji 1,08, czyli o 0,3% niższy, niż przyjęto w projekcjach z grudnia 2023. Oznacza to, że w porównaniu z założeniem przyjętym w projekcjach z grudnia 2023 efektywny kurs euro osłabił się o 0,3−0,4%.

Oczekuje się, że inwestycje mieszkaniowe w 2024 będą nadal spadać, po czym w 2025 i 2026 będą się poprawiać w miarę stopniowego łagodzenia zaostrzonych warunków finansowania oraz mocnego zwiększania się dochodów gospodarstw domowych. Inwestycje mieszkaniowe w ostatnim kwartale 2023 – po spadku w dwóch poprzednich kwartałach – prawdopodobnie ponownie się zmniejszyły. W 2024 według przewidywań będą się dalej obniżać z powodu znacznego zacieśnienia warunków finansowania w przeszłości, w tym gwałtownego wzrostu oprocentowania kredytów hipotecznych i zaostrzenia standardów kredytowych w bankach. Ponieważ jednak warunki finansowania stopniowo się poprawiają, dochody gospodarstw domowych mocno rosną i zaufanie zwiększa się, inwestycje mieszkaniowe w 2025 powinny ponownie odbić, a w 2026 – rosnąć w szybszym tempie.

Przewiduje się, że inwestycje przedsiębiorstw w 2024 pozostaną słabe, po czym będą się stopniowo zwiększać w miarę poprawy warunków finansowania, wzmacniania się popytu i nasilania się skutków programu Next Generation EU (NGEU). Według szacunków inwestycje przedsiębiorstw w strefie euro w ostatnim kwartale 2023 gwałtownie się zmniejszyły, znacznie bardziej, niż wcześniej przewidywano. Ta zaskakująca zmiana wynika z, po pierwsze, szybszego od oczekiwań ograniczenia zaległości w realizacji zamówień i wewnętrznych buforów finansowych przedsiębiorstw, które wcześniej przeciwdziałały niekorzystnemu oddziaływaniu zaostrzonych warunków finansowania, a po drugie, opóźnienia wypłat środków z programu NGEU, co przełożyło się na przesunięcie w czasie możliwego przyciągania inwestycji. W ujęciu łącznym inwestycje przedsiębiorstw w strefie euro w 2024 według przewidywań skurczą się (podczas gdy w projekcjach z grudnia 2023 przewidywano ich niewielki wzrost), ale w latach 2025 i 2026 wzrosną. Ich poprawa w średnim okresie odzwierciedla stopniowe słabnięcie hamującego oddziaływania niekorzystnych warunków finansowania, a także bieżące działania sektora prywatnego na rzecz inwestycji związanych z ekologią i cyfryzacją oraz umacnianie się popytu wewnętrznego i zewnętrznego.

Ramka 2

Otoczenie międzynarodowe

Światowy wzrost gospodarczy na przełomie roku osłabł, ponieważ zacieśnienie polityki pieniężnej w dalszym ciągu oddziaływało na gospodarkę[7]. Światowy wzrost gospodarczy w bieżącym roku według projekcji nieznacznie spadnie i wyniesie 3,4%, w porównaniu z szacowanym poziomem 3,5% w 2023. To osłabienie jest odzwierciedleniem wpływu wygasania czynników prowzrostowych (np. uszczuplenia nadwyżkowych oszczędności i stopniowego spowolnienia na rynku pracy), które wcześniej sprzyjały wydatkom konsumpcyjnym w gospodarkach rozwiniętych. Według projekcji światowy wzrost gospodarczy w latach 2025−2026 obniży się do 3,2% w ujęciu rocznym, czyli nieco poniżej średniej z ostatnich dziesięciu lat. W Stanach Zjednoczonych wzrost gospodarczy w bieżącym roku ma się osłabić w związku z trwającym dostosowaniem na rynku pracy oraz oddziaływaniem zacieśnienia polityki pieniężnej i zaostrzenia standardów kredytowych w bankach. W Chinach wydatki konsumpcyjne pozostają niewielkie w warunkach osłabienia rynku nieruchomości. W porównaniu z projekcjami z grudnia 2023 światowy wzrost gospodarczy na rok bieżący zrewidowano w górę, głównie z powodu nadspodziewanie dobrych danych w największych gospodarkach, zwłaszcza w Stanach Zjednoczonych, pod koniec 2023.

Według projekcji handel światowy odbije i zacznie rosnąć w tempie bardziej zbliżonym do dynamiki światowej aktywności gospodarczej w średnim okresie. Po okresie słabej dynamiki handlu światowego w warunkach popandemicznej zmiany struktury popytu polegającej na zmniejszaniu udziału towarów na rzecz usług najnowsze dane wskazują na ożywienie, choć słabsze, niż wcześniej oczekiwano. Ocenia się, że zakłócenia w transporcie na obszarze Morza Czerwonego mają jedynie niewielki wpływ na projekcję bazową handlu światowego. Terminy dostaw dostawców na świecie w styczniu wydłużyły się jedynie nieznacznie i pozostały dużo krótsze niż w latach 2021−2022, kiedy w globalnych łańcuchach dostaw wystąpiły poważne napięcia. Na tę sytuację wpływa kilka czynników łagodzących. Po pierwsze, wydaje się, że istnieją duże niewykorzystane zdolności przewozowe, ponieważ światowy popyt na towary jest stosunkowo słaby, a flota statków towarowych na świecie się zwiększyła. Po drugie, poziom zatorów w portach na całym świecie zasadniczo się nie zmienia, co świadczy o zdolności portów do obsługi przekierowanych statków. Ponadto producenci dysponują znacznymi zapasami, które amortyzują wpływ dłuższych terminów dostaw na produkcję. Gdyby jednak zakłócenia na obszarze Morza Czerwonego miały się nasilić i utrzymywać dłużej, zwiększyłoby się ryzyko związane z handlem i inflacją na świecie (zob. ramka 3). Oczekuje się – zasadniczo zgodnie z poprzednimi projekcjami – że w sumie dynamika handlu światowego w bieżącym roku zwiększy się o 2,8%, w 2025 – o 3,1%, a w 2026 – o 3,2%. Mimo przewidywanego ożywienia i odtworzenia do 2025 historycznej jednolitej elastyczności handlu względem światowego wzrostu gospodarczego handel światowy ma pozostać poniżej historycznego trendu. Ta sytuacja odzwierciedla oddziaływanie obecnych zmian strukturalnych w stosunkach handlowych wskutek nasilających się napięć geopolitycznych. Szacuje się, że popyt zewnętrzny wobec strefy euro w 2023 wzrósł jedynie o 0,6%, czyli nieco mniej, niż przewidywano w poprzedniej rundzie projekcji. Według oczekiwań powinien odbić, ale bardziej stopniowo, niż przewidywano w projekcjach z grudnia 2023. Czynnikiem hamującym jest osłabienie dynamiki importu po stronie głównych partnerów handlowych strefy euro, w tym Wielkiej Brytanii oraz krajów Europy Środkowo-Wschodniej. Wolniejsze odbicie importu w tych krajach na przełomie roku oznacza ponadto, że popyt zewnętrzny wobec strefy euro w bieżącym roku będzie się poprawiać bardziej stopniowo. Rewizje tego popytu na późniejszy okres są niewielkie.

Tabela

Otoczenie międzynarodowe

(zmiany roczne w proc.)

marzec 2024 | grudzień 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realny PKB na świecie (bez strefy euro) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Handel światowy (bez strefy euro)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Popyt zewnętrzny wobec strefy euro2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

Wskaźnik cen konsumpcyjnych (CPI) na świecie (bez strefy euro) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Ceny eksportowe konkurentów w walucie krajowej3) | −0,7 | 2,5 | 2,7 | 2,6 | −0,3 | 3,2 | 2,7 | 2,6 |

Uwaga: Dane można pobrać z bazy projekcji makroekonomicznych dostępnej na stronie internetowej EBC.

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

3) Obliczone jako średnia ważona deflatorów eksportu partnerów handlowych strefy euro.

Przewiduje się, że roczna inflacja ogółem na świecie w horyzoncie projekcji obniży się, przy czym dynamika cen eksportowych konkurentów strefy euro w bieżącym roku powinna osiągnąć wartość dodatnią. Inflacja światowa ogółem mierzona wskaźnikiem cen konsumpcyjnych (CPI) w 2023 wyniosła 4,9% i według projekcji będzie stopniowo spadać, do 4,1% w 2024, 3,2% w 2025 oraz 2,8% w 2026. Przewiduje się, że choć w gospodarkach rozwiniętych dezinflacja będzie stopniowo postępować w kierunku celów przyjętych przez banki centralne, w gospodarkach wschodzących inflacja w bieżącym roku nieco wzrośnie, po czym ponownie będzie się zmniejszać. Taki rozwój sytuacji wynika z przewidywanego wzrostu inflacji w niektórych dużych gospodarkach, np. Chinach, Rosji i Turcji. Ceny eksportowe konkurentów strefy euro (w walutach krajowych i w ujęciu rocznym) w ostatnich trzech kwartałach 2023 obniżyły się, co wynikało ze spadku cen surowców oraz znacznego złagodzenia wewnętrznej i zewnętrznej presji w łańcuchu produkcyjnym. Ponieważ te czynniki będą oddziaływać coraz słabiej, dynamika cen eksportowych konkurentów w 2024 powinna ponownie osiągnąć wartość dodatnią. W porównaniu z projekcjami z grudnia 2023 tę dynamikę na 2024 zrewidowano nieznacznie w dół, z powodu zmniejszenia się presji w łańcuchu produkcyjnym i niewielkiego spadku cen surowców energetycznych.

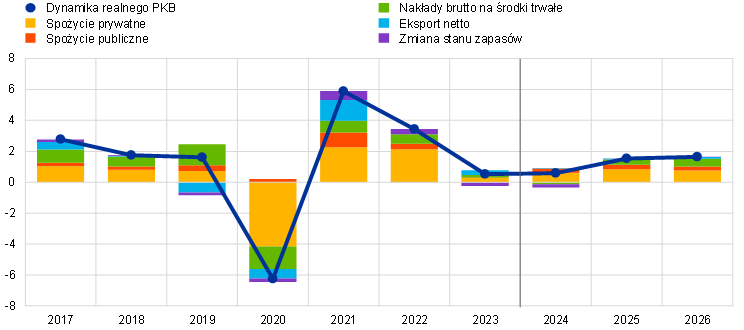

Handel w strefie euro powinien się poprawić, choć na tle wyników historycznych pozostanie niewielki. Eksport strefy euro w ujęciu realnym w trzecim kwartale 2023 nadal malał, ale w czwartym kwartale według szacunków odbił. W horyzoncie projekcji powinien się zwiększać zasadniczo zgodnie z kształtowaniem się popytu zewnętrznego. Scenariusz bazowy projekcji w tym zakresie nie uwzględnia istotnego wpływu zakłóceń na Morzu Czerwonym, który według przewidywań będzie krótkotrwały (zob. ramka 2 dotycząca scenariusza bazowego oraz ramka 3 dotycząca scenariusza eskalacji zakłóceń). W porównaniu z projekcjami z grudnia 2023 udział strefy euro w rynkach eksportowych będzie nieco wyższy w całym horyzoncie projekcji; mimo to ma pozostać znacznie poniżej poziomu sprzed pandemii ze względu na wyzwania w zakresie konkurencyjności wynikające z wcześniejszej aprecjacji euro oraz wcześniejszych szoków energetycznych. Import w trzecim kwartale 2023 niespodziewanie się pogorszył i jego dynamika w krótkim okresie ma być niższa, niż przewidywano w projekcjach z grudnia 2023, z powodu słabości składowych popytu, w których handel ma istotny udział, takich jak inwestycje. W dalszej perspektywie import powinien się poprawiać w miarę stopniowego ożywienia popytu wewnętrznego. W sumie saldo wymiany handlowej – które w ostatnich danych było korzystniejsze, niż wcześniej przewidywano – w krótkim okresie powinno pozostać na nieco wyższym poziomie. Według projekcji udział tego salda w PKB w latach 2024 i 2025 będzie zasadniczo neutralny, a w 2026 nieznacznie wesprze wzrost (wykres 2). Przewiduje się, że warunki wymiany handlowej w krótkim okresie będą się nadal poprawiać, głównie wskutek obniżenia się cen importu w związku ze spadkiem cen energii. To przekłada się na wyższe saldo rachunku bieżącego, które w 2024 powinno wrócić do poziomu sprzed kryzysu energetycznego.

Wykres 2

Realny PKB w strefie euro w podziale na główne składowe w ujęciu wydatkowym

(zmiany roczne w proc., udziały w pkt proc.)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu projekcji.

Rynek pracy pozostaje odporny, choć pojawiło się na nim pewne spowolnienie: przewiduje się, że dynamika zatrudnienia, po silnym wzroście w 2023, ma powrócić do równowagi. Według oczekiwań dynamika zatrudnienia ogółem – zasadniczo podobnie jak w projekcjach z grudnia 2023 – obniży się z 1,4% w 2023 do 0,5% w 2024, a następnie ustabilizuje się na poziomie 0,3% w 2025 i 0,4% w 2026 (wykres 3). Przewiduje się, że dynamika produktywności pracy w horyzoncie projekcji umocni się, ale poziom produktywności w 2026 ma pozostać znacznie poniżej długookresowego trendu liniowego. Według przewidywań stopa bezrobocia będzie się kształtować zgodnie z krzywą lekko wypukłą: w opóźnionej reakcji na słabą aktywność gospodarczą wzrośnie do 6,7% w 2024, po czym obniży się do 6,6% w latach 2025 i 2026. Stopę bezrobocia na 2024 i 2025 zrewidowano w górę o 0,1 pkt proc., a na 2026 – o 0,2 pkt proc.

Wykres 3

Rynek pracy w strefie euro

(proc. zasobu siły roboczej – skala po lewej stronie, zmiany roczne w proc. – skala po prawej stronie)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

Ramka 3

Analiza scenariusza zakładającego potencjalną eskalację zakłóceń w basenie Morza Czerwonego

W tym scenariuszu zbadano czynniki ryzyka dla scenariusza bazowego projekcji z marca 2024 wynikające z bardziej długotrwałych zakłóceń w żegludze na Morzu Czerwonym i w Zatoce Adeńskiej. W następstwie wielokrotnych ataków rebeliantów Huti na statki towarowe płynące przez cieśninę Bab‑el‑Mandeb (przez którą statki kierujące się ku Kanałowi Sueskiemu wpływają od południa na Morze Czerwone) wolumen transportu tranzytowego od początku grudnia 2023 zmniejszył się o około 70% (wykres A, część a)[8]. W scenariuszu bazowym projekcji z marca 2024 przyjęto, że zakłócenia w żegludze będą raczej krótkotrwałe, a ich skutki – ograniczone (ramka 2). Scenariusz analizowany w niniejszej ramce zakłada poważniejsze i bardziej długotrwałe zakłócenia – do końca trzeciego kwartału, z faktycznym zamknięciem Kanału Sueskiego, przy czym stopniowa normalizacja następuje w czwartym kwartale 2024. W tym scenariuszu zakłada się, że konflikt nie rozszerzy się na kraje będące największymi producentami ropy (np. Iran), co mogłoby doprowadzić np. do częściowego zamknięcia cieśniny Ormuz[9]. Jej zamknięcie miałoby większe skutki gospodarcze, ponieważ na tej trasie realizowany jest znaczny wolumen handlu ropą naftową (około 20%).

Dotychczasowe zakłócenia na Morzu Czerwonym mogą oddziaływać na gospodarkę światową przez wzrost kosztów transportu i cen ropy naftowej oraz osłabienie handlu, jednak ich skutki wydają się na razie niewielkie. Przez Kanał Sueski przechodzi około 12% światowych dostaw ropy naftowej oraz 10% łącznego wolumenu światowego handlu morskiego. Zakłócenia w żegludze mogą mieć wiele niepożądanych skutków. Po pierwsze, opóźnienia w dostawach ropy mogą prowadzić do wzrostu jej cen z powodu zacieśnienia podaży tego surowca na świecie. Jednak cena kasowa ropy naftowej Brent, po krótkim okresie zmienności, spadła i obecnie jest niższa niż po pierwszych atakach Huti[10]. Wynika to z faktu, że zakłócenia zasadniczo nie wpłynęły na żeglugę zbiornikowców olejowych w tym rejonie, a działalność na tym obszarze zawiesiło jedynie kilka przedsiębiorstw naftowych (wykres A, część b)[11], [12]. Po drugie, zakłócenia oddziałują na wolumen handlu światowego i koszty transportu, ponieważ rejsy między Azją a Europą wydłużyły się o około 30% z powodu przekierowania żeglugi wokół Przylądka Dobrej Nadziei, a przy tym zwiększa się zapotrzebowanie na światowe zdolności w zakresie spedycji kontenerów. W rezultacie wyższe koszty transportu mogą przekładać się na wyższe ceny konsumpcyjne. Od początku ataków Huti koszty transportu kontenerów na określonych trasach w istocie znacznie wzrosły, ale pozostają wyraźnie poniżej poziomów maksymalnych z 2021 i 2022 (wykres A, część c). Po trzecie, opóźnienia transportowe mogą zakłócać produkcję wskutek mniejszej dostępności surowców i pośrednich czynników produkcji, zwłaszcza w sektorach zależnych od łańcuchów dostaw „dokładnie na czas”. Wskaźniki PMI ze stycznia 2024 dotyczące terminów dostaw wzrosły w przypadku krajów bardziej narażonych na kłopoty transportowe, ale pozostały znacznie poniżej poziomów z 2021 i 2022 (wykres A, część d). Ponadto, chociaż zakłócenia na najważniejszych trasach morskich, np. Morzu Czerwonym, mogą potęgować niepewność na rynkach światowych, wskaźnik VIX – będący przybliżoną miarą niepewności na rynkach finansowych – utrzymuje się poniżej poziomu z dnia pierwszych ataków Huti (wykres A, część b).

Wykres A

Główne wskaźniki dotyczące spedycji

a) Wolumen morskiego transportu tranzytowego | b) Zmienność ceny ropy i rynków finansowych |

(indeksy; listopad 2023 = 100) | (indeksy) |

|

|

c) Ceny transportu | d) PMI w zakresie terminów dostaw |

(indeksy; 5 listopada 2023 = 100) | (indeksy dyfuzji) |

|

|

Źródła: PortWatch MFW, Bloomberg, Haver Analytics, HARPEX (indeks stawek czarterowych publikowany przez Harper Petersen), Freightos Baltic Index (indeks frachtu kontenerowego, FBX), S&P Global oraz obliczenia ekspertów EBC.

Uwagi: W części a) wolumen morskiego transportu tranzytowego obliczono jako siedmiodniową średnią ruchomą, przy czym przedział między wartościami najniższymi i najwyższymi wskazuje wcześniejsze zmiany wolumenu przewozów w latach 2019−2022, w odniesieniu do wolumenu przewozów na 1 grudnia danego roku. W części b) „Ogł. BP” oznacza ogłoszenie przez British Petroleum zawieszenia przewozów przez Morze Czerwone. W części d) zastosowano odwróconą skalę: najniższe wskaźniki PMI dotyczące terminów dostaw odnotowano dla całego świata (z wyłączeniem strefy euro) w kwietniu 2022, dla Stanów Zjednoczonych w lipcu 2021, dla strefy euro w maju 2021, a dla Chin i Wielkiej Brytanii w kwietniu 2020. Ostatnie dane według stanu na 11 lutego 2024 (wolumen morskiego transportu tranzytowego), 26 lutego 2024 (cena ropy i wskaźnik zmienności VIX) i 23 lutego 2024 (ceny transportu).

Szacunki oparte na modelach wskazują, że nasilone zakłócenia transportowe miałyby prawdopodobnie niewielkie skutki dla handlu na świecie i w strefie euro. Wpływ scenariusza przedłużających się zakłóceń transportowych na obroty handlowe określa się ilościowo przy użyciu modeli autoregresji wektorowej (VAR) dla handlu na świecie i w strefie euro. Przybliżoną miarą zakłóceń transportowych jest indeks poziomu napięć w światowych łańcuchach dostaw (GSCPI) opracowany przez Bank Rezerwy Federalnej w Nowym Jorku, a w celu skalibrowania zakłóceń w łańcuchach dostaw związanych z blokadą tej trasy morskiej wykorzystaliśmy przypadek zablokowania Kanału Sueskiego przez kontenerowiec Ever Given w 2021[13], [14]. W tym scenariuszu, w porównaniu z projekcjami bazowymi z marca 2024, dynamika handlu światowego w 2024 zmniejsza się o 1,1 pkt proc., w 2025 – o 0,5 pkt proc., a w 2026 pozostaje bez zmian (wykres B, część a). Te skutki są odzwierciedleniem większego wykorzystania zdolności przewozowych oraz wyczerpania zapasów ze względu na przedłużające się zakłócenia w handlu, ale także osłabienia handlu w reakcji na utrzymujący się wzrost cen transportu[15]. Skutki dla handlu strefy euro są większe. W porównaniu ze scenariuszem bazowym dynamika eksportu strefy euro w 2024 byłaby mniejsza o 1,3 pkt proc., a w 2025 – o 0,8 pkt proc. To wynika ze stosunkowo większego narażenia strefy euro na zakłócenia żeglugi w Kanale Sueskim, ale także stosunkowo większej otwartości handlowej strefy euro i jej integracji ze światowymi łańcuchami wartości.

W scenariuszu eskalacji inflacja w strefie euro w latach 2024 i 2025 jest o około 0,25 pkt proc. wyższa niż w scenariuszu bazowym, ale dla roku 2026 różnica jest mniejsza. Wpływ wyższych kosztów transportu na inflację jest niewielki, ponieważ koszty handlu morskiego stanowią jedynie małą część całkowitych kosztów produkcji. Ponadto, biorąc pod uwagę obecną względną słabość popytu i zdolność przedsiębiorstw do pokrycia części zwiększonych kosztów marżami zysku, wydaje się, że pełne przełożenie wyższych cen nakładów produkcji na ceny konsumpcyjne jest mało prawdopodobne. Mimo to szacunki uzyskane w modelach wskazują, że w scenariuszu eskalacji inflacja światowa w 2024 jest wyższa o 0,15 pkt proc., a w 2025 – o 0,20 pkt proc. niż w scenariuszu bazowym. Nieco większy wpływ w 2025 wynika z faktu, że zmiany kasowych stawek spedycyjnych przekładają się na stawki umowne z pewnym opóźnieniem, ponieważ stawki umowne są negocjowane okresowo. Jako że strefa euro jest bardziej narażona na omawiane zakłócenia, ich wpływ – w porównaniu ze scenariuszem bazowym – na inflację HICP w strefie euro jest większy i wynosi około 0,25 pkt proc. zarówno w 2024, jak i w 2025 (wykres B, część b). W 2026 jest niewielki, ponieważ skutki ponownego otwarcia częściowo zrekompensowałyby opóźnione oddziaływanie kosztów transportu na inflację.

Wykres B

Scenariusz eskalacji: skutki dla handlu i inflacji na świecie i w strefie euro

a) Przepływy handlowe | b) Ceny konsumpcyjne |

(odchylenie od dynamiki ze scenariusza bazowego, w pkt proc.) | (odchylenie od dynamiki ze scenariusza bazowego, w pkt proc.) |

|  |

Źródło: obliczenia ekspertów EBC.

3 Perspektywy fiskalne

Nastawienie polityki fiskalnej w strefie euro w 2024 ma się dalej zacieśniać, a w latach późniejszych – ustabilizować (tabela 3). Szacuje się, że częściowe wycofanie środków kompensujących ceny energii i inflację skutkowało w 2023 zacieśnieniem nastawienia polityki fiskalnej (mierzonego jako zmiana salda pierwotnego skorygowanego o cykl koniunkturalny[16]), a w 2024 ma nastąpić dalsze zacieśnienie tej polityki. W 2025 ma się ona zacieśnić jedynie nieznacznie z powodu dalszego ograniczania pozostałych środków wsparcia w zakresie energii, a także podwyżek podatków bezpośrednich i składek na ubezpieczenie społeczne, częściowo rekompensowanych przez niewielki wzrost inwestycji publicznych i spożycia publicznego. Według projekcji nastawienie polityki fiskalnej w 2026 będzie neutralne. W porównaniu z projekcjami z grudnia 2023 nastawienie polityki fiskalnej w strefie euro pozostaje zasadniczo niezmienione, ponieważ (raczej niewielkie) rewizje na poziomie krajów i między różnymi instrumentami fiskalnymi w dużym stopniu się znoszą.

Tabela 3

Perspektywy fiskalne strefy euro

(% PKB)

marzec 2024 | grudzień 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Nastawienie polityki fiskalnej (skorygowane o dotacje z NGEU)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Saldo sektora instytucji rządowych i samorządowych (% PKB) | −3,6 | −3,2 | −2,9 | −2,8 | −2,8 | −3,1 | −2,8 | −2,7 | −2,6 |

Saldo strukturalne (% PKB)2) | −3,5 | −3,2 | −2,6 | −2,6 | −2,7 | −3,2 | −2,7 | −2,6 | −2,7 |

Dług brutto sektora instytucji rządowych i samorządowych (% PKB) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Uwaga: Dane można pobrać z bazy projekcji makroekonomicznych dostępnej na stronie internetowej EBC.

1) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o spodziewane dotacje z programu Next Generation EU (NGEU). Wartość ujemna wskazuje na poluzowanie nastawienia polityki fiskalnej.

2) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

Saldo budżetowe strefy euro w horyzoncie projekcji ma się poprawiać, ale w mniejszym stopniu, niż przewidywano w projekcjach z grudnia 2023, natomiast wskaźnik długu według projekcji ma nieznacznie rosnąć. Przewiduje się, że deficyt budżetowy w 2024 spadnie do 2,9% PKB i do końca horyzontu projekcji utrzyma się poniżej 3‑procentowej wartości referencyjnej. W 2026 ma być o 0,8 pkt proc. niższy od poziomu z 2022. Wynika to głównie ze spadku deficytu pierwotnego skorygowanego o cykl koniunkturalny w latach 2023−2025, przeważającego nad wzrostem płatności odsetkowych. W porównaniu z projekcjami z grudnia 2023 nieco wyższy deficyt w horyzoncie projekcji wynika z pogorszenia się składnika cyklicznego, które jest częściowo równoważone przez rewizję w dół płatności odsetkowych odzwierciedlającą poprawę warunków finansowania. Szacuje się, że wskaźnik długu do PKB w strefie euro w 2023 obniżył się do 88,3%, ale według projekcji do 2026 nieznacznie wzrośnie, do czego przyczynią się deficyt pierwotny i spodziewane dodatnie dostosowania deficytu do długu, które będą częściowo równoważone przez ujemną różnicę między oprocentowaniem zadłużenia a stopą wzrostu PKB. W porównaniu z projekcjami z grudnia 2023 wskaźnik długu do PKB – po uwzględnieniu korzystnego efektu bazy w stosunku do 2023 – zrewidowano w górę dla całego horyzontu projekcji, głównie w związku z wyższym deficytem pierwotnym.

4 Ceny i koszty

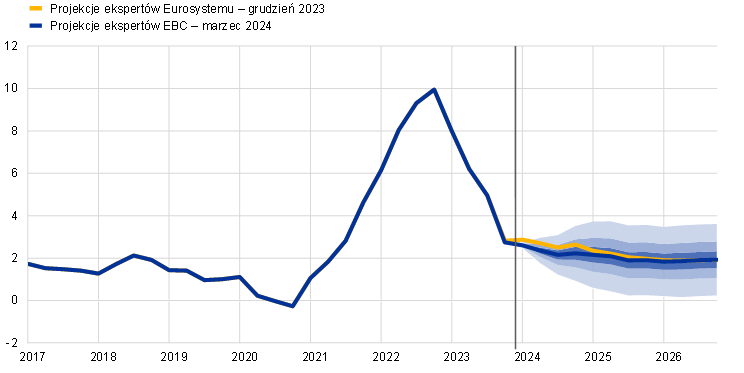

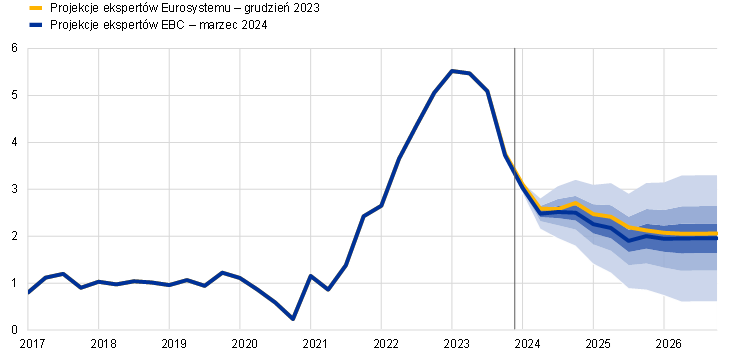

Według projekcji inflacja HICP ogółem znacznie spadnie: z 5,4% w 2023 do 2,3% w 2024, po czym będzie się dalej obniżać i wyniesie 2,0% w 2025 i 1,9% w 2026 (wykres 4). Oczekuje się, że inflacja HICP ogółem przez kilka najbliższych kwartałów będzie wciąż spadać, choć wolniej niż w okresie wcześniejszym, przy czym będzie wykazywać pewną zmienność związaną z efektem bazy w składowej „energia” oraz tegorocznym terminem Wielkanocy[17]. Odbicie rocznej dynamiki składowej „energia” w 2024 pod wpływem efektu bazy (wykres 5) powinno częściowo równoważyć dalszy spadek inflacji HICP z wyłączeniem cen energii i żywności (HICPX) oraz inflacji cen żywności. Później stopniowy spadek inflacji HICP ogółem wynika głównie z dalszego osłabienia się inflacji HICPX, bowiem inflacja cen żywności i energii porusza się zasadniczo w trendzie bocznym (wykres 6).

Wykres 4

Inflacja HICP w strefie euro

(zmiany roczne w proc.)

Uwagi: Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych dla inflacji HICP wyznaczono na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość inflacji HICP zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce 6 w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

Wykres 5

Skumulowany wpływ efektu bazy w składowej „energia” na inflację HICP ogółem od stycznia 2024

(pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwagi: Efekt bazy odnosi się do wpływu na zmiany rocznej stopy inflacji – w porównaniu z długookresową średnią stopą w ujęciu miesięcznym – wynikającego z nietypowego kształtowania się cen 12 miesięcy wcześniej. Skumulowany wpływ efektu bazy przedstawiono w stosunku do określonego miesiąca odniesienia. Na przykład efekt bazy związany z cenami energii oznaczałby wzrost inflacji HICP ogółem w maju 2024 o 0,8 pkt proc. w porównaniu ze stopą inflacji w styczniu 2024.

Według projekcji inflacja cen energii przez większość roku 2024 pozostanie ujemna, przy pewnej zmienności wynikającej z efektu bazy, po czym w 2025 i na początku 2026 ustabilizuje się na poziomie bliskim zera, a pod koniec horyzontu projekcji ponownie wzrośnie. Oczekuje się, że inflacja cen energii – po obniżeniu się jesienią 2023 – zacznie ponownie wykazywać niewielkie wartości dodatnie do końca 2024, z powodu dodatniego efektu bazy, wycofywania rządowych środków kompensujących ceny energii oraz skutków wdrożenia środków klimatycznych w niektórych krajach. Oczekiwana zmiana inflacji cen energii w okresie styczeń−grudzień 2024 wynika z dodatniego efektu bazy, przy czym to oddziaływanie jest częściowo równoważone przez spadek cen surowców. Ponadto szacuje się, że od grudnia 2023 zmiany w zakresie środków fiskalnych kompensujących ceny energii i inflację oddziałują na wzrost inflacji ogółem o 0,3 pkt proc. w 2024. Jest to minimalnie poniżej przewidywań z projekcji grudniowych, w związku ze zmianami ram czasowych i skali znoszenia tych środków w niektórych krajach. Gdy dodatni efekt bazy i wpływ wycofywania środków fiskalnych związanych z energią zanikną, lekko spadkowe nachylenie krzywej cen terminowych surowców energetycznych w połączeniu ze wzrostowym oddziaływaniem niektórych środków fiskalnych w zakresie transformacji klimatycznej spowodują, że inflacja HICP cen energii w latach 2025 i 2026 będzie bliska zeru.

Oczekuje się, że inflacja cen żywności mocno się obniży: z 10,9% w 2023 do średnio 3,2% w 2024, z powodu ustępowania presji cenowej w łańcuchu produkcyjnym (wynikającej z wcześniejszych podwyżek kosztów produkcji), po czym w latach 2025 i 2026 ustabilizuje się na poziomie 2,3%. Roczna stopa inflacji cen żywności – po dużych spadkach w pierwszym kwartale 2024 – ma się obniżać bardziej stopniowo przez pozostałą część roku, pod wpływem osłabiania się presji w łańcuchu produkcyjnym wskutek spadku cen surowców żywnościowych i energetycznych. Z drugiej strony przewiduje się, że utrzymująca się presja wynikająca z dynamiki kosztów pracy zapobiegnie silniejszemu osłabieniu, a jej opóźnione oddziaływanie przyczyni się do podtrzymania inflacji cen żywności w ostatnich dwóch latach horyzontu projekcji.

Wykres 6

Inflacja HICP w strefie euro w podziale na główne składowe

(zmiany roczne w proc., pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

W miarę osłabiania się presji cenowej w łańcuchu produkcyjnym inflacja HICPX powinna się w dalszym ciągu obniżać, choć w wolniejszym tempie niż we wcześniejszym okresie ze względu na stopniowe oddziaływanie presji wynikającej z wysokich kosztów pracy (wykres 7). Oczekuje się, że inflacja HICPX spadnie z 3,7% w czwartym kwartale 2023 do 2,5% w czwartym kwartale 2024, ponieważ zanika wzrostowe oddziaływanie zatorów podażowych, ponownego otwarcia gospodarki po pandemii oraz pośrednich skutków wcześniejszych podwyżek cen energii i żywności, a także utrzymuje się spadkowe oddziaływanie zacieśnienia polityki pieniężnej. Projekcje uwzględniają znikomy wpływ zakłóceń w żegludze po Morzu Czerwonym na inflację cen towarów, zgodnie z założeniem dotyczącym szybkiego ustąpienia napięć oraz faktem, że koszty spedycji często wynikają z umów długoterminowych[18]. Według projekcji na późniejszy okres inflacja HICPX wyniesie średnio 2,1% w 2025 i 2,0% w 2026, do czego przyczynią się: zanikające oddziaływanie wcześniejszej presji cenowej w łańcuchu produkcyjnym i wcześniejszych zatorów podażowych, normalizacja popytu po skutkach ponownego otwarcia gospodarki po pandemii oraz zacieśnienie polityki pieniężnej. Przewiduje się, że szybsze osłabienie będzie utrudniać wciąż wysoka, choć malejąca, presja wzrostowa wynikająca ze zmian kosztów pracy, które są częściowo amortyzowane przez marże zysku.

Wykres 7

Inflacja HICP w strefie euro z wyłączeniem cen energii i żywności

(zmiany roczne w proc.)

Uwagi: Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych dla inflacji HICPX wyznaczono na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość inflacji HICPX zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce 6 w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

W porównaniu z projekcjami z grudnia 2023 perspektywy inflacji HICP ogółem na 2024 zostały zrewidowane w dół o 0,4 pkt proc., na 2025 – o 0,1 pkt proc., a na 2026 pozostały bez zmian, natomiast inflację HICPX zrewidowano w dół dla całego horyzontu projekcji. Rewizja w dół inflacji HICP na 2024 wiąże się przede wszystkim ze składową „energia”, która ma być niższa w związku z niedawnymi zaskakującymi danymi i spadkiem cen surowców energetycznych. Przewiduje się, że stopniowo będą oddziaływać pośrednie skutki niższych cen energii. Ten czynnik, wraz z pogorszeniem się perspektyw wzrostu gospodarczego i obniżeniem się dynamiki jednostkowych kosztów pracy, spowodował, że inflację HICPX dla całego horyzontu projekcji zrewidowano w dół. Projekcja inflacji ogółem na 2026 pozostała bez zmian, ponieważ rewizja w górę inflacji cen energii, wynikająca z bardziej wzrostowego nachylenia krzywych cen terminowych ropy i gazu, równoważy rewizję w dół inflacji cen żywności i inflacji HICPX.

Tabela 4

Zmiany cen i kosztów w strefie euro

(zmiany roczne w proc.)

marzec 2024 | grudzień 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

HICP | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

HICP cen energii | 37,0 | −2,0 | −1,6 | 0,5 | 0,6 | −1,9 | 1,2 | 0,3 | −0,1 |

HICP cen żywności | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

HICP bez cen energii | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

HICP bez cen energii i żywności | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

HICP z wyłączeniem energii, żywności i zmian podatków pośrednich1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

Deflator PKB | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Deflator importu | 17,5 | −3,0 | −0,4 | 2,4 | 2,2 | −2,9 | 1,0 | 2,3 | 2,0 |

Jednostkowe koszty pracy | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Przeciętne wynagrodzenie | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Produktywność pracy2) | 1,2 | −0,8 | 0,1 | 1,2 | 1,2 | −0,8 | 0,4 | 1,1 | 1,2 |

Uwagi: Deflator PKB, deflator importu, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Dane są udostępniane, m.in. co kwartał, w bazie projekcji makroekonomicznych na stronie internetowej EBC.

1) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

2) Mierzona jako realny PKB w przeliczeniu na jednego zatrudnionego.

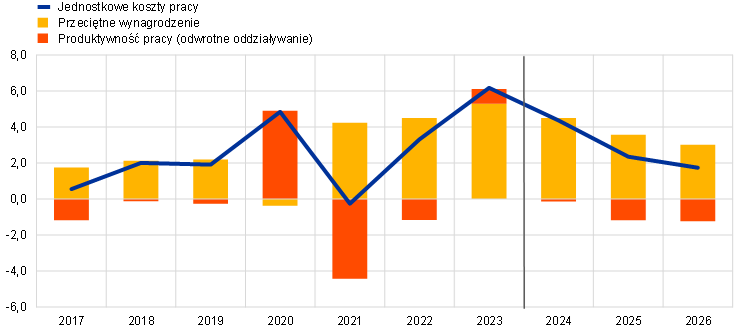

Według projekcji dynamika płac nominalnych będzie się stopniowo zmniejszać, ale pozostanie podwyższona, co pozwoli na dostosowanie się, do roku 2025, płac realnych do poziomów sprzed skoku inflacji. Szacuje się, że dynamika przeciętnego wynagrodzenia w czwartym kwartale 2023 spadła i w horyzoncie projekcji będzie w dalszym ciągu maleć, choć nadal będzie podwyższona w porównaniu z danymi historycznymi z powodu utrzymującego się zacieśnienia rynków pracy, kompensacji inflacji oraz podwyżek płac minimalnych. Pod koniec horyzontu projekcji powinna osiągnąć 3,0%, czyli poziom zasadniczo odpowiadający sumie inflacji i przewidywanego wzrostu produktywności. W porównaniu z projekcjami z grudnia 2023 dynamikę przeciętnego wynagrodzenia na 2024 zrewidowano nieznacznie w dół, ponieważ ograniczenie faktycznych podwyżek płac w stosunku do podwyżek ustalonych w porozumieniach zbiorowych (tzw. wage drift), wynikające z pogorszenia się perspektyw gospodarczych, powinno z nawiązką równoważyć silniejszy wzrost płac negocjowanych. Dynamikę przeciętnego wynagrodzenia na lata 2025 i 2026 również zrewidowano w dół, co jest odzwierciedleniem przewidywanej wcześniejszej poprawy płac realnych i związanych z nią oczekiwań dotyczących nieco niższego zapotrzebowania na środki kompensujące inflację. Przewiduje się, że dynamika jednostkowych kosztów pracy osiągnęła maksymalny poziom w 2023 i znacznie się obniży, co będzie po części wynikać z prognozowanego wzrostu dynamiki produktywności (wykres 8).

Wykres 8

Jednostkowe koszty pracy w strefie euro w podziale na składowe

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Przewiduje się, że wewnętrzna presja cenowa, mierzona wzrostem deflatora PKB, będzie dalej stopniowo spadać, przy czym dynamika zysków najpierw będzie amortyzować presję wynikającą z wysokich kosztów pracy, a następnie odbije (wykres 9). Roczna stopa wzrostu deflatora PKB osiągnęła maksymalny poziom – równy 6,3% – w pierwszym kwartale 2023 i według projekcji zmaleje w szybkim tempie do średniego poziomu 2,9% w 2024, po czym będzie się obniżać bardziej stopniowo i w 2026 wyniesie średnio 1,9%. Dynamika zysków jednostkowych również osiągnęła maksymalny poziom na początku 2023 i od tego czasu się zmniejsza. W 2024 według przewidywań ma spaść poniżej zera, co oznacza, że zyski będą amortyzować stosunkowo silną dynamikę kosztów pracy. W miarę hamowania wzrostu jednostkowych kosztów pracy dynamika zysków jednostkowych począwszy od 2025 powinna się nieco poprawiać, między innymi dzięki silnemu ożywieniu gospodarczemu i mocniejszej dynamice produktywności[19].

Wykres 9

Deflator PKB w strefie euro w podziale na składowe w ujęciu dochodowym

(zmiany roczne w proc., pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Przewiduje się, że inflacja cen importu, która w 2024 spadnie nieznacznie poniżej zera w ujęciu rocznym, w późniejszych latach horyzontu projekcji będzie oscylować nieco powyżej 2%. Według przewidywań dynamika deflatora importu gwałtownie spadła: z 17,5% w 2022 do −3,0% w 2023 i −0,4% w 2024. Oczekuje się, że w drugiej połowie 2024 osiągnie ona wartość dodatnią i wyniesie 2,4% w 2025 i 2,2% w 2026, co zasadniczo jest spójne z prognozowaną ścieżką cen eksportowych konkurentów (ramka 2).

Ramka 4

Analiza wrażliwości: alternatywne ścieżki cen energii i żywności

Kształtowanie się cen surowców energetycznych w przyszłości jest bardzo niepewne, a alternatywne ścieżki cen ropy i gazu mogą mieć istotne skutki dla perspektyw gospodarczych, zwłaszcza inflacji. O ile projekcje ekspertów opierają się na założeniach technicznych przedstawionych w ramce 1, o tyle w niniejszej analizie alternatywne ścieżki spadku i wzrostu wyprowadzono z 25. percentyla i 75. percentyla rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka)[20]. Rozkład cen ropy jest niemal symetryczny, ale rozkład cen gazu wskazuje na wyraźne ryzyko wzrostu względem założeń technicznych przyjętych w projekcjach z marca 2024. Dodatkowo w odniesieniu do cen zarówno ropy, jak i gazu analizie poddano założenie dotyczące ceny stałej. W każdym przypadku obliczono syntetyczny indeks cen energii (średnią ważoną ścieżek cen ropy i gazu) oraz oceniono wpływ alternatywnych ścieżek przy użyciu różnych modeli makroekonomicznych EBC i Eurosystemu stosowanych w projekcjach. W tabeli A przedstawiono w ujęciu średnim skutki dla dynamiki realnego PKB i inflacji HICP uzyskane w tych modelach.

Tabela A

Skutki alternatywnych ścieżek cen energii

Ścieżka 1: 25. percentyl | Ścieżka 2: 75. percentyl | Ścieżka 3: ceny stałe | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(odchylenie od poziomu ze scenariusza bazowego, w proc.) | |||||||||

Syntetyczny indeks cen energii | −14,6 | −19,6 | −25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(odchylenie od dynamiki ze scenariusza bazowego, w pkt proc.) | |||||||||

Dynamika realnego PKB | 0,0 | 0,1 | 0,1 | 0,0 | −0,2 | −0,1 | 0,0 | 0,0 | 0,0 |

Inflacja HICP | −0,5 | −0,6 | −0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Uwagi: W niniejszej analizie wrażliwości stosuje się syntetyczny indeks cen energii, który obejmuje ceny terminowe ropy i gazu. 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 9 lutego 2024. Stałe ceny ropy i gazu opierają się na wartościach również z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Podobną analizę wrażliwości przeprowadzono na podstawie alternatywnych ścieżek międzynarodowych cen żywności, w przypadku których nieznacznie przeważają czynniki wzrostowe. W tej analizie założono, że od drugiego kwartału 2024 międzynarodowe ceny surowców żywnościowych takich jak pszenica i kukurydza odpowiadają 10. percentylowi i 90. percentylowi rozkładu cen wynikającego z notowań opcji na dzień będący datą graniczną dla projekcji ekspertów. W rozkładzie nieznacznie przeważają czynniki wzrostowe, co prawdopodobnie wynika z łącznego wpływu ryzyka pogodowego i ryzyka klimatycznego. Do wzrostowych czynników ryzyka należy występujące obecnie zjawisko El Niño, które – choć powinno ustąpić w drugim kwartale 2024 – może z opóźnieniem wpłynąć na wzrost cen żywności w kilku następnych latach. Następnie prawdopodobnie wystąpi zjawisko La Niña, które zazwyczaj powoduje susze w Ameryce Południowej. Na wzrost cen może także oddziaływać utrzymująca się ewentualność zakłóceń w światowych dostawach zboża w związku z wojną na Ukrainie. Skutki opisanych alternatywnych ścieżek dla projekcji dynamiki realnego PKB i inflacji w strefie euro oceniono na podstawie elastyczności z modeli makroekonomicznych Eurosystemu stosowanych w projekcjach. Skutki alternatywnych ścieżek cen żywności dla dynamiki realnego PKB strefy euro byłyby znikome, natomiast ich wpływ na inflację HICP przedstawiono w tabeli B.

Tabela B

Skutki alternatywnych ścieżek cen żywności

(odchylenie od dynamiki ze scenariusza bazowego, w pkt proc.)

Ścieżka 1: 10. percentyl | Ścieżka 2: 90. percentyl | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Międzynarodowa cena pszenicy | −10,4 | −8,4 | −0,4 | 16,1 | 10,5 | 1,1 |

Międzynarodowa cena kukurydzy | −11,0 | −12,4 | −2,7 | 16,9 | 14,2 | 7,3 |

Inflacja HICP | −0,1 | −0,1 | −0,1 | 0,1 | 0,2 | 0,1 |

Uwagi: W niniejszej analizie wrażliwości 10. percentyl i 90. percentyl odnoszą się do rozkładu gęstości cen pszenicy i kukurydzy wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 9 lutego 2024. Ścieżki uzyskane z rozkładu gęstości cen wynikającego z notowań opcji przekształca się na wpływ na ceny producentów rolnych w strefie euro. Skutki makroekonomiczne oblicza się na podstawie elastyczności z modeli makroekonomicznych Eurosystemu stosowanych w projekcjach.

Ramka 5

Porównanie z prognozami innych instytucji i sektora prywatnego

Projekcje ekspertów EBC z marca 2024 w dużej mierze mieszczą się w przedziałach innych prognoz. Projekcja ekspertów EBC dotycząca dynamiki PKB na 2024 znajduje się w środku przedziału: odpowiada średniej pozostałych prognoz oraz ostatnim badaniom OECD i Survey of Professional Forecasters, natomiast jest nieznacznie powyżej prognozy Consensus Economics oraz poniżej ostatniej prognozy Komisji Europejskiej. Projekcja na 2025 znajduje się w górnej części przedziału, a na 2026 – nieznacznie powyżej pozostałych dostępnych prognoz. Jeśli chodzi o inflację HICP, projekcja ekspertów EBC na 2024 jest na dole przedziału, podobnie jak prognoza Consensus Economics, ale wyraźnie poniżej prognozy Komisji Europejskiej, która zakłada, że bardziej długotrwałe zakłócenia na Morzu Czerwonym będą silniej oddziaływać na wzrost inflacji. Projekcja ekspertów EBC dotycząca inflacji na 2025 jest na dole dość wąskiego przedziału, zgodnie z prognozami Survey of Professional Forecasters i Consensus Economics, zaś na 2026 – nieznacznie poniżej pozostałych prognoz dostępnych na ten rok.

Tabela

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP w strefie euro

(zmiany roczne w proc.)

| Data publikacji | Dynamika realnego PKB | Inflacja HICP | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projekcje ekspertów EBC | marzec 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Komisja Europejska | luty 2024 | 0,8 | 1,5 | – | 2,7 | 2,2 | – |

Consensus Economics | luty 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OECD | luty 2024 | 0,6 | 1,3 | – | 2,6 | 2,2 | – |

MFW | styczeń 2024 | 0,9 | 1,7 | – | 2,8 | 2,1 | – |

Survey of Professional Forecasters | styczeń 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Źródła: prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Winter 2024 (Interim), 15 lutego 2024; prognozy Consensus Economics, 15 lutego 2024 (dane na 2026 pochodzą z badania ze stycznia 2024); OECD Economic Outlook, Interim Report, 5 lutego 2024; World Economic Outlook Update, MFW, 30 stycznia 2024; Survey of Professional Forecasters, EBC, 26 stycznia 2024.

Uwagi: Prognozy nie są bezpośrednio porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC, ponieważ są finalizowane w różnych terminach. Ponadto w prognozach stosuje się różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy, gazu i innych surowców. W projekcjach makroekonomicznych ekspertów EBC podaje się roczne stopy wzrostu realnego PKB skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych.

© Europejski Bank Centralny 2024

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISBN 978-92-899-6522-4, ISSN 2529-4571, doi:10.2866/023302, QB-CE-24-001-PL-Q

Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych, był 9 lutego 2024. Projekcje dla gospodarki światowej sfinalizowano 12 lutego, zaś projekcje makroekonomiczne dla strefy euro – 21 lutego 2024. Obecna runda projekcji obejmuje lata 2024−2026. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Economic Bulletin, nr 8, EBC, 2019. Arkusze kalkulacyjne z danymi do niektórych tabel i wykresów są dostępne na stronie http://www.ecb.europa.eu/pub/projections/html/index.pl.html. Wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu znajdują się w bazie projekcji makroekonomicznych na stronie internetowej EBC. Ta baza zawiera także więcej zmiennych, których nie ujęto w projekcjach, i wiele danych kwartalnych.

Dokonany przez Eurostat pierwszy podział dynamiki realnego PKB w czwartym kwartale 2023 nie zostanie ogłoszony przed publikacją projekcji ekspertów EBC z marca 2024. Podział przedstawiony w projekcjach opiera się na wstępnych informacjach z niektórych krajów strefy euro i szacunkach ekspertów EBC.

To zmniejszanie poziomu zapasów może być związane z tym, że firmy – po uwzględnieniu słabego popytu oraz wyższych kosztów utrzymywania zapasów wynikających ze wzrostu stóp procentowych – oceniają, że stany magazynowe są odpowiednie.

Zob. ramka „A model‑based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Economic Bulletin, nr 3, EBC, 2023.

Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

Podstawą założeń technicznych dotyczących cen surowców jest ścieżka wyprowadzona jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (9 lutego 2024).

Odniesienia do światowych lub globalnych zagregowanych danych ujętych we wskaźnikach gospodarczych w niniejszej ramce nie obejmują strefy euro.

Od połowy grudnia 2023 duże przedsiębiorstwa transportu kontenerowego wstrzymały lub zawiesiły żeglugę na Morzu Czerwonym.

Taką sytuację przeanalizowano w scenariuszu potencjalnej dalszej eskalacji konfliktu na Bliskim Wschodzie opisanym w ramce 3 w projekcjach makroekonomicznych ekspertów Eurosystemu z grudnia 2023.

Taki rozwój sytuacji jest zgodny z historycznymi prawidłowościami wskazującymi, że zakłócenia handlowe na Morzu Czerwonym mają niewielki wpływ na ceny ropy naftowej. Ponadto ceny obecnie są dodatkowo osłabiane z powodu nadwyżki podaży ropy na świecie.

Zob. M. Ferrari Minesso, M.‑S. Lappe i D. Rößler, „Geopolitical risk and oil prices”, Economic Bulletin, nr 8, Europejski Bank Centralny, 2024.

W grudniu 2023 przez południową część Morza Czerwonego i Zatokę Adeńską przepływało każdego dnia średnio 76 tankowców przewożących ropę i paliwa, czyli jedynie o trzy statki mniej niż średnio we wcześniejszych jedenastu miesiącach 2023.

Wyniki dla globalnych danych zagregowanych są oparte na bayesowskim modelu autoregresji wektorowej (BVAR) z następującymi czterema zmiennymi: indeks poziomu napięć w światowych łańcuchach dostaw (GSCPI) opracowany przez Bank Rezerwy Federalnej w Nowym Jorku, import światowy (z wyłączeniem strefy euro), ceny eksportu światowego (z wyłączeniem strefy euro) w walutach krajowych oraz ceny ropy naftowej w dolarach amerykańskich. Szacowanie modelu dotyczy kolejnych kwartałów od pierwszego kwartału 1998 do pierwszego kwartału 2023. Określono w nim cztery szoki (w zakresie popytu światowego, energii, zatorów podażowych i innych czynników podażowych) na podstawie restrykcji zerowych i restrykcji na znak. W odniesieniu do eksportu strefy euro zastosowano model BVAR z częstotliwością miesięczną dla okresu od marca 2003 do listopada 2023, obejmujący syntetyczny indeks cen energii dla strefy euro, energochłonną i nieenergochłonną produkcję przemysłową, inflację HICP, eksport towarów, nominalny efektywny kurs euro, a także indeks GSCPI i import światowy (z wyłączeniem strefy euro). Popyt zewnętrzny, zatory, podaż energii i szok w zakresie nominalnego efektywnego kursu walutowego określono za pomocą restrykcji na znak.

Ten scenariusz nie obejmuje dodatkowych założeń dotyczących wpływu zakłóceń transportowych na ceny energii. Określono natomiast przy użyciu modelu BVAR reakcję cen ropy na zakłócenia transportowe, która okazała się niewielka.

Na przykład z badań wynika, że w następstwie trwałego zamknięcia Kanału Sueskiego w latach 1967−1975 odległość między 79 parami krajów zwiększyła się o ponad 50%, a wymiana handlowa między nimi zmniejszyła się średnio o ponad 20%. Zob. J. Feyrer, „Distance, trade, and income – The 1967 to 1975 closing of the Suez Canal as a natural experiment”, Journal of Development Economics, t. 153, 2021.

Nastawienie polityki fiskalnej koryguje się także o dotacje z programu NGEU. Zob. uwagi do tabeli 3.

Szacuje się, że wcześniejszy niż w poprzednim roku termin Świąt Wielkanocnych w 2024 przyczyni się do wzrostu rocznej stopy inflacji HICP o 0,1 pkt proc. w marcu oraz jej spadku o 0,1 pkt proc. w kwietniu (to oznacza, że tylko z tego powodu roczna stopa inflacji w kwietniu może spaść o 0,2 pkt proc. w porównaniu z marcem). Ten skutek będzie większy w przypadku inflacji HICPX i, zwłaszcza, inflacji cen usług, ponieważ wcześniejszy termin Wielkanocy wpłynie przede wszystkim na kształtowanie się cen zorganizowanego wypoczynku.

Ten czynnik mógłby mieć nieco silniejszy wpływ na inflację, gdyby doszło do eskalacji i przedłużenia zakłóceń na Morzu Czerwonym. Więcej informacji o takim scenariuszu można znaleźć w ramce 3.

Więcej informacji na temat dekompozycji deflatora PKB i roli zysków jednostkowych w analizie inflacji można znaleźć w następujących publikacjach: E. Hahn, ramka „How have unit profits contributed to the recent strengthening of euro area domestic price pressures?”, Economic Bulletin, nr 4, EBC, 2023, a także O. Arce, E. Hahn i G. Koester, „How tit‑for‑tat inflation can make everyone poorer”, blog EBC, 30 marca 2023.

Zastosowano ceny rynkowe obowiązujące na 9 lutego 2024, czyli datę graniczną dla założeń technicznych.

-

7 March 2024