1 Ülevaade

2023. aasta lõpus euroala majandus seiskus. See toimus rangete rahastamistingimuste, kahanenud kindlustunde ja konkurentsivõime varasema vähenemise keskkonnas. Laekunud andmed osutavad sellele, et lähiajal jääb taastumine 2023. aasta detsembri ettevaates prognoositust aeglasemaks. Majanduskasv peaks käesoleva aasta jooksul siiski vähehaaval hoogustuma, sest aeglustuva inflatsiooni ja jõudsa palgakasvu keskkonnas suureneb reaalne kasutatav tulu ning paranevad kaubandustingimused. Kuna praegused kaubaveohäired Punasel merel ei põhjusta tõenäoliselt uusi olulisi tarnepiiranguid, peaks ekspordi kasv järele jõudma tugevnevale välisnõudlusele. Keskpika aja jooksul peaks majanduse elavnemist toetama ka EKP rahapoliitika karmistumise mõju järkjärguline taandumine. Üldjoontes peaks SKP keskmine aastane reaalkasv olema 2024. aastal 0,6% ning hoogustuma 2025. aastal 1,5%ni ja 2026. aastal 1,6%ni. 2023. aasta detsembri ettevaatega võrreldes on 2024. aasta SKP kasvu prognoosi allapoole korrigeeritud. Selle põhjuseks on varasemate oodatust negatiivsemate andmete siirdemõju ja kehvemad ettevaatavad andmed. 2025. aasta prognoos on jäänud samaks ja 2026. aasta prognoosi on veidi ülespoole korrigeeritud.[1]

Inflatsioon peaks voogsurve leevenemise ja rahapoliitika karmistamise mõjul veelgi aeglustuma, ehkki tagasihoidlikumas tempos kui 2023. aastal. Hindadega seotud voogsurve peaks jätkuvalt taanduma, sest kaubaveohäired Punasel merel avaldavad eelduste kohaselt üksnes piiratud tõusumõju. Energiahindade langedes peaks ühtlustatud tarbijahinnaindeksi (ÜTHI) inflatsiooni (v.a energia ja toiduained) peamiseks tõukejõuks olema tööjõukulude jõuline areng. Ehkki jätkuvalt pingelise olukorra tõttu tööturul püsib nominaalpalga kasv eeldatavasti kiire, peaks see ettevaateperioodil inflatsioonihüvitiste tõusumõju taandudes järk-järgult aeglustuma. Tööjõukulude surve vähenemist peaks toetama tööviljakuse kasvu taastumine. Kasumite kasv peaks ettevaateperioodil aeglustuma ja toimima puhvrina tööjõukulude siirdemõjule. Kokkuvõttes peaks aasta keskmine ÜTHI-koguinflatsioon aeglustuma 5,4%-lt 2023. aastal 2,3%-le 2024. aastal, 2,0%-le 2025. aastal ja 1,9%-le 2026. aastal. Arvestades energiahindade inflatsiooni nõrka väljavaadet, peaks koguinflatsioon jääma terve ettevaateperioodi jooksul ÜTHI-inflatsioonist (v.a energia ja toiduained) aeglasemaks. 2023. aasta detsembri ettevaatega võrreldes on ÜTHI-inflatsiooni 2024. ja 2025. aasta prognoosi allapoole korrigeeritud. Selle peamine põhjus on energiatoorme eeldatavalt madalamate hindade ja tööjõukulude väiksema surve otsene ja kaudne mõju. ÜTHI-inflatsiooni 2026. aasta prognoos jääb samaks.

Tabel 1

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides)

Märts 2024 | Detsember 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reaalne SKP | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

ÜTHI | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud keskmised aastanäitajad. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Andmeid (sh kvartaalse sagedusega) saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

2 Reaalmajandus

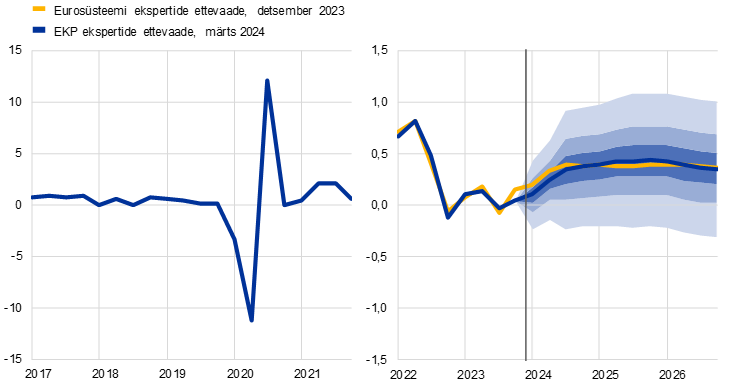

Euroala majandus 2023. aasta neljandas kvartalis seiskus. Tõenäoliselt oli see tingitud sellest, et sisenõudluse ja netoekspordi vähese positiivse mõju tühistas varude jätkuv vähendamine (vt joonis 1).[2] Eurostati kiirhinnangu kohaselt oli kasv 2023. aasta neljandas kvartalis 0,0% ehk pisut madalam kui 2023. aasta detsembri ettevaates prognoositud 0,1%. Euroala tööstustoodang (v.a ehitus) püsis 2023. aasta neljandas kvartalis muutumatuna, kuid selle kasv detsembris viitab võimalikule pöördele. Seevastu ehitustoodangu ja jaemüügi langussuundumus jätkus ning teenindussektori tulemused muutusid eelmise aasta lõpus negatiivseks. Samal ajal kui eksport jäi ikka veel välisnõudlusele veidi alla, tõi varude hinnanguline vähendamine, mis jätkus tõenäoliselt ka 2023. aasta lõpus,[3] kaasa nõrgad imporditulemused. Seega tühistas varude muutuse negatiivne mõju arvatavasti sisenõudluse ja netokaubanduse mõningase kasvu.

Joonis 1

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest. Vertikaalne joon tähistab ettevaateperioodi algust. Esitatud väärtusvahemikud väljendavad ebakindluse suurust ja on olemuselt sümmeetrilised. Need põhinevad varasematel prognoosivigadel pärast võõrväärtuste korrigeerimist. Värvilised jooned (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et SKP reaalkasvu tulemus jääb vastavate väärtusvahemike piiresse. Vt EKP ekspertide 2023. aasta märtsi makromajanduslik ettevaade euroala kohta, infokast 6.

SKP reaalkasv peaks jääma 2024. aasta alguses tagasihoidlikuks, arvestades soodsate tegurite mõju raugemist ja karme rahastamistingimusi. Seejärel peaks see kodumajapidamiste sissetulekute, valitsussektori tarbimiskulutuste ja välisnõudluse suurenemise toel hoogustuma. Majanduse pandeemiajärgse taasavanemise tugi aktiivsuse hoogustumisele on taandumas, samal ajal kui rangete rahastamistingimuste ja tarbijate suurenenud ebakindluse pärssiv mõju püsib endiselt märkimisväärne. Ettevaatavad uuringunäitajad 2024. aasta kahe esimese kuu kohta viitavad keskmises arvestuses kahanemisele. Sellest hoolimata peaksid inflatsiooni aeglustumine ja jõuline palgakasv toetama käesoleva aasta esimesel poolel endiselt pingelise tööturu tingimustes kodumajapidamiste ostujõudu. Seega peaks majandusaktiivsust elavdama eelkõige eratarbimine. 2024. aasta teisel poolel peaks kasv veelgi veidi kiirenema, saades hoogu eratarbimise hoogustumisest, mis tuleneb reaalse kasutatava tulu suurenemisest ja kindlustunde eeldatavast taastumisest. Ka valitsussektori tarbimine peaks 2024. aastal kasvama, kajastades osaliselt avaliku sektori palkades sisalduvate inflatsioonihüvitiste viitajaga mõju, samal ajal kui eksport peaks välisnõudlusele veelgi rohkem järele jõudma. Keskpikas perspektiivis peaks SKP reaalkasv jätkuvalt hoogustuma ja jõudma pandeemiaeelsest keskmisest pisut kõrgemale tasemele. Seda toetavad reaalsissetulekute kasv, tugevnev välisnõudlus ning raha- ja eelarvepoliitika pärssiva mõju vähenemine (vt tabel 2). Alates 2022. aastast kiire inflatsiooni ja energiahindadega seoses võetud kompenseerivate eelarvemeetmete kaotamine avaldab kasvule aastatel 2024–2026 vähest negatiivset mõju, kuid üldine eelarvepoliitika kurss on aastatel 2025–2026 üldjoontes neutraalne.

Rahastamistingimused, eeskätt kõrged intressimäärad, peaksid avaldama kasvule jätkuvalt tugevat negatiivset mõju, mis taandub ettevaateperioodi jooksul üksnes vähehaaval. Alates 2021. aasta detsembrist võetud rahapoliitikameetmete toime kandub jätkuvalt reaalmajandusse, mõjutades eelkõige 2024. aasta kasvuväljavaadet.[4] Peale selle on laenutingimused EKP värskeima euroala pankade laenutegevuse uuringu kohaselt 2022. aasta lõpust saati märkimisväärselt rangemaks muutunud, ehkki karmistumise tempo on viimasel ajal aeglustunud. Laenupakkumise negatiivne toime mõjutab peamiselt äri- ja eluasemeinvesteeringuid ning vähemal määral eratarbimist. Intressimäärade edasise arenguga seotud turuootuste põhjal (vt infokast 1) eeldatakse, et 2024. aastal hakkab rahapoliitika ja laenupakkumistingimuste poolt majanduskasvule avaldatav negatiivne mõju vähehaaval taanduma, ent selle mõju täpse ajastuse ja ulatuse suhtes valitseb endiselt märkimisväärne ebakindlus. Seepärast on keskpikaks ajaks prognoositav SKP kasvu hoogustumine osaliselt seotud selle pärssiva mõju taandumisega.

2023. aasta detsembri ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2024. aastaks 0,2 protsendipunkti võrra allapoole, 2025. aastaks on see jäänud samaks ja 2026. aastaks on seda korrigeeritud 0,1 protsendipunkti võrra ülespoole. 2024. aasta prognoosi korrigeerimine kajastab hiljutiste oodatust kehvemate 2023. aasta näitajate siirdemõju ja SKP kvartalikasvu prognoosi allapoole korrigeerimist lühiajalises vaates, sest uuringuandmed on endiselt tagasihoidlikud. Oodatust negatiivsemad tulemused, sealhulgas ettevõtete ja kodumajapidamiste uuringutest tulenevad ettevaatavad näitajad, osutavad sisenõudluse allapoole korrigeerimisele, mida osaliselt korvab netokaubanduse mõningane ülespoole korrigeerimine. Rahastamistingimuste pärssiva mõju vähenemine ja madalamad toormehinnad on toonud kaasa eratarbimise ja investeeringute mõningase ülespoole korrigeerimise 2026. aastaks.

Tabel 2

Reaalse SKP, tööturu ja kaubanduse prognoosid

(aastane muutus protsentides, kui ei ole märgitud teisiti)

Märts 2024 | Detsember 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reaalne SKP | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Eratarbimine | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Valitsussektori tarbimine | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Kapitali kogumahutus | 2,8 | 0,8 | -0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Eksport1) | 7,4 | -0,7 | 1,0 | 2,9 | 3,2 | -0,4 | 1,1 | 2,9 | 3,0 |

Import1) | 8,1 | -1,3 | 1,0 | 3,1 | 3,2 | -0,9 | 1,7 | 3,1 | 3,0 |

Tööhõive | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Töötuse määr (% tööjõust) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Jooksevkonto saldo | -0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Märkus. Reaalse SKP ja komponentide andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Andmeid (sh kvartaalse sagedusega) saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

1) Sealhulgas euroalasisene kaubandus.

Mis puudutab reaalse SKP komponente, siis peaks majanduskasvu peamiseks tõukejõuks olema reaalne eratarbimine, mida toetavad reaalsete sissetulekute jõuline kasv ja tarbijate kindlustunde paranemine. Hinnangute kohaselt eratarbimine 2023. aasta viimases kvartalis suurenes. Tarbimiskulutused peaksid järgnevates kvartalites järk-järgult tõusma, kajastades inflatsiooni aeglustumist ja tööturu jätkuvat üldist vastupidavust. Samuti peaksid ebakindluse vähenemine ja tarbijate paranev kindlustunne täiendavalt toetama eratarbimist, mille aastakasvumäärad aastatel 2025–2026 on eelduste kohaselt pandeemiaeelsest keskmisest tunduvalt kiiremad. Eratarbimise kasvu 2024. aasta prognoosi on 2023. aasta detsembri ettevaatega võrreldes 0,2 protsendipunkti võrra allapoole korrigeeritud, pidades eelkõige silmas oodatust nõrgemat dünaamikat aasta esimesel poolel. 2026. aasta prognoosi on pisut ülespoole korrigeeritud, kuna oodatakse kodumajapidamiste tarbimiskäitumise mõnevõrra kiiremat normaliseerumist, mis kajastub kodumajapidamiste säästumäära veidi järsemas languses.

Reaalne kasutatav tulu 2023. aastal hinnangute kohaselt suurenes ja peaks lähiaastatel veelgi kasvama, kajastades inflatsiooni aeglustumist ja jõulist palgakasvu. Samal ajal peaks säästumäär püsima kogu ettevaateperioodi jooksul kõrge. Reaalne kasutatav tulu 2023. aastal tõenäoliselt taastus, saades tuge palga- ja muu tulu jõulisest kasvust ja inflatsiooni pidurdumisest. Koos jõulise palgakasvuga peaks lähiajal kodumajapidamiste ostujõudu suurendama mittetöine tulu (näiteks füüsilisest isikust ettevõtjana ja finantsvaradelt teenitud tulu). Säästumäär peaks 2024. aastal püsima kõrge, kajastades endiselt suurt ebakindlust ning tugevaid säästmisstiimuleid, mis on tingitud kõrgetest intressimääradest ja laenuvõimaluste karmistumisest, samuti mittetöise tulu edasist kasvu (arvestades tarbijate sagedat kalduvust seda liiki tulu säästa). Alates 2025. aastast, kui ebakindlus ja inflatsioonisurve taanduvad ning tarbimiskäitumine vähehaaval normaliseerub, peaks kodumajapidamiste säästumäär langema. Siiski peaks see kogu ettevaateperioodil ületama pandeemiaeelset taset, sest kõrgemad intressimäärad ei motiveeri kodumajapidamisi oma pandeemiajärgset säästmiskäitumist normaliseerima. Kogutud säästud ei toeta tõenäoliselt tarbimise kasvu, sest need on koondunud jõukate kodumajapidamiste kätte ja neid hoitakse peamiselt mittelikviidsetes varades. Ühtlasi on varasemad kõrged inflatsioonimäärad kahandanud nende säästude reaalväärtust.

Infokast 1

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

2023. aasta detsembri ettevaatega võrreldes hõlmavad praegused tehnilised eeldused madalamaid intressimäärasid, madalamaid energiahindu ja euro mõningast odavnemist. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 9. veebruar 2024. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Pikaajaliste intressimäärade prognoosimisel lähtutakse riikide kümneaastase tähtajaga võlakirjade tulususest.[5] Eeldusi nii lühiajaliste kui ka pikaajaliste intressimäärade kohta on ettevaateperioodiks ligikaudu 20–40 baaspunkti võrra allapoole korrigeeritud.

Tabel

Tehnilised eeldused

Märts 2024 | Detsember 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Kolme kuu EURIBOR (protsendina aasta kohta) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

10-aastase tähtajaga riigivõlakirjade tulusus (protsendina aasta kohta) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Naftahind (USD barreli kohta) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Maagaasi hind (eurot MWh kohta) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Elektrienergia hulgihinnad (eurot MWh kohta) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Muu toorme (v.a energia) hinnad (USD; aastane muutus protsentides) | -12,5 | 0,6 | 2,0 | 0,1 | -13,2 | -2,3 | 2,4 | 1,7 |

ELi heitkogustega kauplemise süsteemi LHÜd (eurodes tonni kohta) | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

USD/EUR vahetuskurss | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Euro nominaalne efektiivne vahetuskurss (EER41; I kv 1999 = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Märkus. Andmeid saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

Tehnilisi eeldusi naftahinna kohta on 2023. aasta detsembri ettevaatega võrreldes veidi allapoole korrigeeritud ning gaasi ja elektri hulgihindu tunduvalt allapoole korrigeeritud.[6] Naftahinna allapoole korrigeerimine kajastab nõrka üleilmset naftanõudlust, USA suurt naftapakkumist ja Rahvusvahelise Energiaagentuuri prognoosi kohaselt üleilmse naftapakkumise ülejääki 0,5% ulatuses üleilmsest nõudlusest 2024. aastal. Ülejääki prognoositakse hoolimata sellest, et OPEC+ teatas 2023. aasta novembri lõpus naftapakkumise vähendamisest 2024. aasta esimeses kvartalis. Need tegurid kaalusid üles naftahinna tõususurve, mis tulenes Lähis-Ida poliitilise ebastabiilsusega seotud tarneriskidest, sealhulgas viimasel ajal sagenenud rünnakutest Punasel merel ja Adeni lahes seilavatele laevadele. Naftafutuuride hindade arengukõver on 2023. aasta detsembri ettevaatega võrreldes liikunud allapoole (0,5% 2024. aastal ning ligikaudu 2% 2025. ja 2026. aastal) ning on endiselt langussuunaline. Gaasihindade prognoosi on alandatud suuremal määral. Hoolimata Euroopas 2024. aasta alguses valitsenud madalamate temperatuuride perioodist jäi gaasitarbimine allapoole pikaajalist tavapärast taset. Selle põhjuseks oli loid tööstustegevus, aga ka püsivamad muutused tarbijate käitumisharjumustes pärast kõrgete gaasihindade perioodi. Kokkuvõttes on gaasifutuuride hindade arengukõvera prognoos pärast detsembri ettevaadet allapoole nihkunud (keskmiselt ligikaudu 30% aastateks 2024–2026). Elektrifutuuride hindu on sarnases ulatuses allapoole korrigeeritud. Mis puudutab CO2 heitkoguste saastekvootide hindu ELi heitkogustega kauplemise süsteemis, siis jäävad hinnafutuurid detsembris prognoositust ligikaudu 27% allapoole ja peaksid püsima ettevaateperioodil üldjoontes stabiilsena.

Muu toorme (v.a energia) hindu käsitlevaid eeldusi on 2023. aasta detsembri ettevaatega võrreldes korrigeeritud 2024. aastaks ülespoole ning 2025. ja 2026. aastaks allapoole. Selle põhjuseks on lühiajalised pinged rahvusvahelistel metalli- ja toidutoormeturgudel. 2024. aasta prognoosi ülespoole korrigeerimine on tingitud metallihindade tõusust, mis tuleneb peamiselt vase eeldatavast puudujäägist üleilmsel turul, aga ka toidutoorme kallinemisest peamiselt kakaohindade järsu tõusu tõttu, mille põhjustasid suured tarnehäired Lääne-Aafrikas. Hinnatõususurve peaks ettevaateperioodil järk-järgult taanduma.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna ettevaate koostamise lõppkuupäevale eelnenud kümne tööpäeva keskmisel tasemel. Seega peaks USA dollari ja euro vahetuskurss olema ettevaateperioodil 1,08, mis on 2023. aasta detsembri ettevaates prognoositust 0,3% madalam. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2023. aasta detsembri ettevaatega võrreldes 0,3–0,4% allapoole.

Eluasemeinvesteeringud peaksid 2024. aastal veelgi vähenema, kuid 2025. ja 2026. aastal rangete rahastamistingimuste järkjärgulise leevenemise ja kodumajapidamiste sissetulekute jõudsa kasvu toel taastuma. Eluasemeinvesteeringud vähenesid 2023. aasta viimases kvartalis pärast kahanemist kahes eelnevas kvartalis tõenäoliselt veelgi. Eelduste kohaselt jätkub investeeringute langussuundumus ka 2024. aastal. Selle põhjuseks on rahastamistingimuste varasem märkimisväärne karmistamine, sealhulgas hüpoteeklaenude intressimäärade järsk tõus ja rangemad pangalaenutingimused. Kui aga rahastamistingimused vähehaaval paranevad, kodumajapidamiste sissetulekud jõudsalt suurenevad ja kindlustunne taastub, peaksid eluasemeinvesteeringud alates 2025. aastast taas hoogustuma ja 2026. aastal kiiremini kasvama.

Ettevõtlusinvesteeringud peaksid 2024. aastal jääma tagasihoidlikuks ning hakkama seejärel rahastamistingimuste paranemise, suurema nõudluse ja ELi taasterahastu vahendite kaasamise toel tasapisi kasvama. 2023. aasta viimases kvartalis vähenesid euroala ettevõtlusinvesteeringud hinnangute kohaselt järsult, kahanedes varem prognoositust tunduvalt rohkem. See üllatav tulemus kajastab esiteks kuhjunud tellimuste oodatust kiiremat täitmist ja ettevõtete sisemisi rahastamispuhvreid, mida oli varem kasutatud rangemate rahastamistingimuste pärssiva mõju tasakaalustamiseks, ning teiseks ELi taasterahastu väljamaksete hilinemist, mis lükkas edasi võimaliku investeeringuid toetava mõju. Kokkuvõttes on 2024. aastal oodata euroala ettevõtlusinvesteeringute kahanemist (vastupidiselt 2023. aasta detsembri ettevaates prognoositud tagasihoidlikule kasvule), kuid 2025. ja 2026. aastal peaksid need kasvama. Keskpika aja jooksul toimuv elavnemine kajastab ebasoodsate rahastamistingimuste pärssiva mõju järkjärgulist vähenemist, aga ka erasektori jätkuvaid jõupingutusi rohe- ja digiinvesteeringute suurendamiseks ning sise- ja välisnõudluse tugevnemist.

Infokast 2

Rahvusvaheline keskkond

Üleilmne majanduskasv aasta lõpul aeglustus, sest jätkus rahapoliitika karmistumise mõju ülekandumine majandusse.[7] Võrrelduna 2023. aastaks prognoositud 3,5%ga peaks üleilmne majanduskasv sel aastal veidi aeglustuma, langedes 3,4%ni. Selles kajastub varem arenenud riikides tarbimiskulutusi kannustanud soodsate tegurite taandumise mõju, näiteks ülemääraste säästude vähenemine ja tööturu järkjärguline jahtumine. Eelduste kohaselt aeglustub üleilmne kasv aastatel 2025–2026 3,2%ni aastas, mis on veidi madalam kui viimase kümne aasta keskmine. Ameerika Ühendriikides peaks kasv sel aastal aeglustuma. Selle põhjuseks on tööturu jätkuv kohandumine ning karmi rahapoliitika ja rangete pangalaenutingimuste mõju ülekandumine. Hiinas on tarbimiskulutused nõrga kinnisvaraturu taustal endiselt tagasihoidlikud. 2023. aasta detsembri ettevaatega võrreldes on üleilmse kasvu prognoosi käesolevaks aastaks ülespoole korrigeeritud peamiselt suuremate riikide, eelkõige USA oodatust kõrgemate näitajate tõttu 2023. aasta lõpus.

Maailmakaubandus peaks elavnema ja kasvama keskpikas perspektiivis rohkem kooskõlas üleilmse majandusaktiivsusega. Pärast maailmakaubanduse loiu arengu perioodi keskkonnas, kus toimus pandeemiajärgne nõudluse tagasipöördumine kaupadelt teenustele, osutavad värskeimad andmed elavnemisele, ehkki varem oodatust väiksemas mahus. Transpordihäired Punase mere piirkonnas mõjutavad maailmakaubanduse põhiprognoosi hinnanguliselt vaid vähesel määral. Pakkujate tarnetähtajad ei pikenenud jaanuaris üleilmsel tasandil kuigivõrd, jäädes tunduvalt lühemaks kui 2021.–2022. aastal, mil üleilmsed tarneahelad olid tugeva surve all. Siin on oma osa mitmetel leevendavatel teguritel. Esiteks näib olevat küllaldaselt kasutamata veomahtu, sest üleilmne nõudlus kaupade järele on suhteliselt tagasihoidlik ja maailma kaubalaevastik on kasvanud. Teiseks püsib maailma eri paigus asuvate sadamate ülekoormatus üldjoontes muutumatuna, mis näitab nende suutlikkust tulla toime ümbersuunatud laevadega. Viimaks pehmendavad pikemate tarnetähtaegade mõju tootmisele tootjate suured laovarud. Maailmakaubandust ja inflatsiooni ohustavad riskid suureneksid aga juhul, kui häired Punase mere piirkonnas eskaleeruksid ja oleksid palju püsivamad (vt infokast 3). Kokkuvõttes peaks maailmakaubandus käesoleval aastal kasvama 2,8%, 2025. aastal 3,1% ja 2026. aastal 3,2% ehk prognoos on üldjoontes sama mis varasemas ettevaates. Hoolimata sellest, et 2025. aastaks prognoositakse kaubanduse elavnemist ja varasematel perioodidel täheldatud ühtlase kaubanduselastsuse taastumist üleilmse majanduskasvu suhtes, jääb maailmakaubanduse kasv eeldatavasti allapoole oma ajaloolise suundumuse taset. See peegeldab mõju, mida avaldavad kasvavate geopoliitiliste pingete tõttu kaubandussuhetes toimuvad struktuursed muutused. Euroala välisnõudlus kasvas 2023. aastal hinnanguliselt vaid 0,6% ehk pisut aeglasemalt, kui eelmises ettevaates prognoositud. Välisnõudlus peaks küll elavnema, kuid 2023. aasta detsembri ettevaates eeldatuga võrreldes mõõdukamas tempos. Seda pidurdab mõningate euroala peamiste kaubanduspartnerite, sealhulgas Ühendkuningriigi ning Kesk- ja Ida-Euroopa riikide impordi nõrgem kasv. Ühtlasi viitab nende riikide impordi aeglasem taastumine aasta lõpul sellele, et euroala välisnõudluse elavnemine on tänavu pikaldasem. Seejärel korrigeeritakse euroala välisnõudlust vaid vähesel määral.

Tabel

Rahvusvaheline keskkond

(aastane muutus protsentides)

Märts 2024 | Detsember 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

SKP reaalkasv (v.a euroala) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Maailmakaubandus (v.a euroala)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Euroala välisnõudlus2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

Üleilmne tarbijahinnaindeks (v.a euroala) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Konkurentide ekspordihinnad omavääringus3) | -0,7 | 2,5 | 2,7 | 2,6 | -0,3 | 3,2 | 2,7 | 2,6 |

Märkus. Andmeid saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

3) Arvutatakse euroala kaubanduspartnerite ekspordi deflaatori kaalutud keskmisena.

Üleilmsel tasandil peaks aastane koguinflatsioon ettevaateperioodil aeglustuma ja euroala konkurentide ekspordihindade kasv peaks muutuma käesoleval aastal positiivseks. Üleilmse tarbijahinnaindeksi koguinflatsioon oli 2023. aastal 4,9% ja peaks järk-järgult aeglustuma, langedes 2024. aastal 4,1%, 2025. aastal 3,2% ja 2026. aastal 2,8% tasemele. Kui arenenud riikides on oodata inflatsioonitempo järkjärgulist aeglustumist ja lähenemist keskpankade seatud eesmärgile, siis arenevates riikides peaks inflatsioon sel aastal veidi kiirenema ja hakkama seejärel taas aeglustuma. See muster peegeldab inflatsioonitaseme prognoositavat tõusu mõnes suuremas riigis, näiteks Hiinas, Venemaal ja Türgis. Euroala konkurentide ekspordihinnad (riikide omavääringutes ja aasta arvestuses) langesid 2023. aasta viimases kolmes kvartalis toormehindade alanemise ning euroalasisese ja -välise voogsurve märkimisväärse leevenemise tulemusel. Nende tegurite mõju taandudes peaks konkurentide ekspordihindade kasv muutuma 2024. aastal taas positiivseks. 2023. aasta detsembri ettevaatega võrreldes on 2024. aasta kasvumäära veidi allapoole korrigeeritud, sest voogsurve on väiksem ja energiatoormehinnad pisut madalamad.

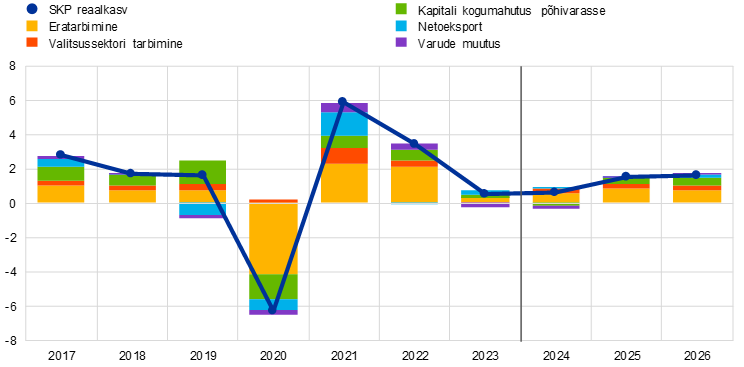

Euroala kaubandus peaks elavnema, jäädes varasema ajaga võrreldes siiski tagasihoidlikuks. Euroala reaalekspordi maht kahanes 2023. aasta kolmandas kvartalis jätkuvalt, kuid taastus hinnanguliselt neljandas kvartalis. Ettevaateperioodil peaks see kasvama üldjoontes kooskõlas välisnõudluse arenguga. Sellega seoses ei sisalda põhiprognoos Punase mere kaubaveohäirete märkimisväärset mõju, mis jääb eelduste kohaselt lühiajaliseks (vt infokast 2, mis käsitleb põhistsenaariumit, ja infokast 3, mis käsitleb häirete eskaleerumise stsenaariumit). 2023. aasta detsembri ettevaatega võrreldes on euroala ekspordituru osakaal ettevaateperioodil mõnevõrra suurem; siiski peaks see jääma pandeemiaeelse ajaga võrreldes tunduvalt väiksemaks. Selle põhjuseks on konkurentsivõime probleemid, mis on tingitud euro varasemast kallinemisest ja eelnevatest energiašokkidest. 2023. aasta kolmandas kvartalis olid impordinäitajad oodatust kehvemad ja lähiajal peaks impordi kasv jääma 2023. aasta detsembri ettevaates prognoositust tagasihoidlikumaks nõudluse kaubandusmahukate komponentide (nt investeeringute) loiduse tõttu. Seejärel peaks import kooskõlas euroala nõudluse järkjärgulise elavnemisega taastuma. Kokkuvõttes peaks netokaubanduse kasv – mis on viimaste andmete kohaselt olnud oodatust tugevam – olema lähiajal mõnevõrra kiirem; aastatel 2024–2025 peaks netokaubanduse mõju SKP-le muutuma üldjoontes neutraalseks ja 2026. aastal mõnevõrra kasvu toetama (vt joonis 2). Kaubandustingimused peaksid lähiajal jätkuvalt paranema, peamiselt tänu madalamatele impordihindadele, mis kajastavad energiahindade langust. Selle tulemusel paraneb jooksevkonto saldo, mis peaks alates 2024. aastast jõudma tagasi energiakriisieelsele tasemele.

Joonis 2

Euroala reaalne SKP – jaotus peamisteks kulukomponentideks

(aastane muutus protsentides; aastane osakaal protsendipunktides)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust.

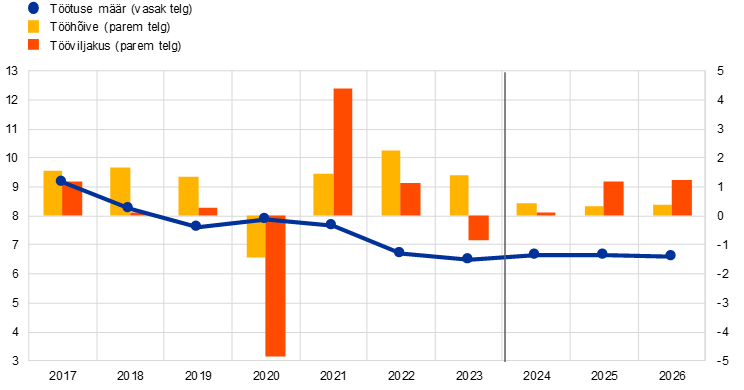

Tööturg on endiselt vastupidav, ehkki mõnevõrra jahtumas, sest tööhõive kasv peaks pärast 2023. aastal täheldatud jõulist arengut tasakaalustuma. Üldjoontes kooskõlas 2023. aasta detsembri ettevaates prognoosituga peaks koguhõive kasv aeglustuma 1,4%-lt 2023. aastal 0,5%-le 2024. aastal, stabiliseerudes 2025. aastal 0,3% ja 2026. aastal 0,4% tasemel (vt joonis 3). Tööviljakuse kasv peaks ettevaateperioodil hoogustuma, kuid eelduste kohaselt jääb tööviljakuse tase 2026. aastal pikaajalisest lineaarsest suundumusest märkimisväärselt allapoole. Töötuse määra profiil peaks olema kergelt küürukujuline: reageerides loiule majandustegevusele viitajaga, tõuseb see 2024. aastal 6,7%ni ja langeb seejärel 2025. ja 2026. aastal 6,6%ni. Töötuse määra on 2024. ja 2025. aastaks 0,1 protsendipunkti võrra ning 2026. aastaks 0,2 protsendipunkti võrra ülespoole korrigeeritud.

Joonis 3

Euroala tööturg

(protsent tööjõust (vasak telg); aastane muutus protsentides (parem telg))

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Infokast 3

Punase mere piirkonna kaubaveohäirete võimaliku eskaleerumise stsenaariumianalüüs

Selles stsenaariumis analüüsitakse 2024. aasta märtsi põhiprognoosi riske, mis tulenevad pikemaajalistest kaubaveohäiretest Punasel merel ja Adeni lahes. Pärast huthi mässuliste korduvaid rünnakuid Bab el Mandebi väina (Suessi kanalisse suunduvate laevade lõunapoolne sisenemispunkt Punasesse merre) läbivatele kaubalaevadele on transiidimahud alates 2023. aasta detsembri algusest vähenenud ligikaudu 70% (vt joonis A, graafik a).[8] 2024. aasta märtsi põhiprognoosis eeldatakse, et kaubaveohäired on üsna lühiajalised ja nende mõju on piiratud (vt infokast 2). Käesolevas infokastis vaadeldakse tõsisemate ja pikemaajaliste, kuni kolmanda kvartali lõpuni kestvate häirete stsenaariumit koos Suessi kanali tegeliku sulgemisega, eeldades olukorra järkjärgulist normaliseerumist 2024. aasta neljandas kvartalis. Selles stsenaariumis eeldatakse, et konflikt ei eskaleeru ega hõlma peamisi naftat tootvaid riike (nt Iraan), mille tulemuseks oleks näiteks Hormuzi väina osaline sulgemine.[9] Viimasel oleks suurem majanduslik mõju, arvestades et märkimisväärne osa naftakaubandusest (ligikaudu 20%) toimub selle marsruudi kaudu.

Seni täheldatud häired Punasel merel võivad mõjutada maailmamajandust suuremate veokulude, kõrgema naftahinna ja vähenenud kaubandustegevuse kaudu, kuid seni näib mõju olevat piiratud. Suessi kanalit läbib ligikaudu 12% üleilmsetest toornaftatarnetest ja 10% kogu maailma merekaubandusmahust. Kaubaveohäiretel võib olla mitmeid soovimatuid tagajärgi. Esiteks võivad viivitused naftatarnetes põhjustada naftahinna tõusu, sest üleilmne naftapakkumine väheneb. Pärast lühikest volatiilsusperioodi on Brenti toornafta hetkehind siiski langenud ja jääb praegu allapoole esimeste huthi rünnakute järel täheldatud taset.[10] See on tingitud asjaolust, et piirkonda läbivaid naftatankereid olukord eriti ei mõjuta ja ainult mõned naftaettevõtted on oma tegevuse selles piirkonnas peatanud (vt joonis A, graafik b).[11],,[12] Teiseks mõjutavad häired üleilmseid kaubandusmahte ja veokulusid, kuna Aasia ja Euroopa vahelised reisid on ligikaudu 30% pikemad, sest laevad suunatakse ümber Hea Lootuse neeme, ning nõudlus üleilmsete konteinerveomahtude järele kasvab. Selle tulemusena võivad suuremad transpordikulud tuua kaasa tarbijahindade tõusu. Alates huthi rünnakute algusest on veokonteinerite transpordikulud kindlatel marsruutidel tõepoolest märkimisväärselt kasvanud, kuid jäävad tublisti allapoole 2021. ja 2022. aasta kõrgeimat taset (vt joonis A, graafik c). Kolmandaks võivad viivitused vedudel häirida tootmist tooraine ja vahesisendite vähenenud kättesaadavuse tõttu, eriti täppisajastusega tarneahelatest sõltuvates tööstusharudes. 2024. aasta jaanuaris tõusid pakkujate tarnetähtaegu kajastavad ostujuhtide indeksid kaubaveohäirete suhtes tundlikemas riikides, kuid jäid 2021. ja 2022. aasta tasemest tunduvalt allapoole (vt joonis A, graafik d). Viimaks võivad häired Punasel merel kui kriitilise tähtsusega mereteel suurendada ebakindlust üleilmsetel turgudel, kuid finantsturgude ebakindlust kajastav indeks VIX on püsinud allpool taset, mis registreeriti huthi esimeste rünnakute päeval (vt joonis A, graafik b).

Joonis A

Kaubaveoga seotud põhinäitajate areng

a) Meretransiidi mahud | b) Naftahind ja finantsturu volatiilsus |

(indeksid; november 2023 = 100) | (indeksid) |

|

|

c) Veohinnad | d) Pakkujate tarnetähtaegu kajastav ostujuhtide indeks |

(indeksid; 5. november = 100) | (hajuvusindeksid) |

|

|

Allikad: IMF PortWatch, Bloomberg, Haver Analytics, HARPEX (Harper Petersen Charter Rates Index), Freightos Baltic Index (FBX), S&P Global ja EKP ekspertide arvutused.

Märkus. Meretransiidi mahud graafikul a on arvutatud seitsme päeva libisevate keskmistena, kus miinimum- ja maksimummahud kajastavad veomahtude arengut aastatel 2019–2022 ja asjaomase aasta 1. detsembri veomahtude suhtes. „British Petroleumi teadaanne” graafikul b viitab ettevõtte teadaandele peatada Punase mere kaudu tarned. Graafikul d on kasutatud ümberpööratud skaalat, kus pakkujate tarnetähtaegaegu kajastava ostujuhtide indeksi madalaimad näitajad registreeriti 2022. aasta aprillis üleilmsete (v.a euroala) andmete kohta, 2021. aasta juulis USA kohta, 2021. aasta mais euroala kohta ning 2020. aasta aprillis nii Hiina kui ka Ühendkuningriigi kohta. Viimased andmed pärinevad 11. veebruarist 2024 (meretransiidi mahud), 26. veebruarist 2024 (naftahinnad ja volatiilsusindeks VIX) ning 23. veebruarist 2024 (veohinnad).

Mudelipõhistest hinnangutest nähtub, et kaubaveohäirete eskaleerumise tagajärjed üleilmsele ja euroala kaubandusele on tõenäoliselt piiratud. Pikemaajaliste kaubaveohäirete stsenaariumi kaubandusmahtudele avalduva mõju kvantifitseerimisel kasutatakse vektorautoregressiooni (VAR) mudeleid üleilmse ja euroala kaubanduse kohta. Kaubaveohäireid väljendab USA Föderaalreservi New Yorgi panga üleilmne tarneahelate surve indeks (Global Supply Chain Pressure Index, GSCPI) ja Suessi kanali blokeerimisega seotud tarneahelahäirete hindamisel oleme kasutanud selle merevärava sulgemise intsidenti 2021. aastal konteinerlaeva Ever Given poolt.[13],,[14] Käesoleva stsenaariumi kohaselt on maailmakaubanduse kasv 2024. aasta märtsi ettevaate põhistsenaariumiga võrreldes 2024. aastal 1,1 protsendipunkti võrra ja 2025. aastal 0,5 protsendipunkti võrra aeglasem ning jääb 2026. aastal samaks (vt joonis B, graafik a). Need tulemused kajastavad kaubaveosuutlikkuse ulatuslikumat kasutuselevõttu ja varude kahanemist pikemaajaliste kaubandushäirete tõttu, aga ka kaubandustegevuse vähenemist seoses veohindade püsivama tõusuga.[15] Mõju euroala kaubandusele on suurem. Põhistsenaariumiga võrreldes oleks euroala ekspordikasv 2024. aastal 1,3 protsendipunkti võrra ja 2025. aastal 0,8 protsendipunkti võrra aeglasem. See kajastab euroala suhteliselt suuremat haavatavust Suessi kanalil toimuvate häirete suhtes, aga ka euroala kaubanduse suhteliselt suuremat avatust ja lõimitust üleilmse väärtusahelaga.

Eskalatsioonistsenaariumi korral oleks euroala inflatsioonitase nii 2024. kui ka 2025. aastal põhistsenaariumiga võrreldes ligikaudu 0,25 protsendipunkti võrra kõrgem, kuid 2026. aastal jääks mõju väiksemaks. Suuremate kaubaveokulude mõju inflatsioonile on piiratud, sest merekaubanduse kulud moodustavad kõigist sisendikuludest vaid väikese osa. Ühtlasi on kõrgemate sisendihindade täielik ülekandumine tarbijahindadesse ebatõenäoline, arvestades praegust suhteliselt nõrka nõudlust ja ettevõtete võimet katta kõrgemad kulud osaliselt kasumimarginaalide arvelt. Sellegipoolest näitavad mudelipõhised hinnangud, et eskalatsioonistsenaariumi korral kiireneks üleilmne inflatsioon 2024. aastal 0,15 protsendipunkti ja 2025. aastal 0,20 protsendipunkti võrra enam, kui on eeldatud põhistsenaariumis. Veidi tugevam mõju 2025. aastal on seotud asjaoluga, et veokulude hetkemäärade muutused kanduvad lepingulistesse määradesse üle viitajaga, sest viimastes lepitakse kokku kindlate ajavahemike tagant. Arvestades euroala suuremat avatust häiretele, oleks mõju euroala ÜTHI-inflatsioonile põhistsenaariumiga võrreldes suurem, ulatudes nii 2024. kui ka 2025. aastal ligikaudu 0,25 protsendipunktini (vt joonis B, graafik b). 2026. aastal oleks mõju euroala inflatsioonile väike, sest meretee taasavamise toime korvaks osaliselt veokulude viitajaga ülekandumise inflatsioonitasemesse.

Joonis B

Mõju üleilmsele ja euroala kaubandusele ja inflatsioonile eskalatsioonistsenaariumi korral

a) Kaubavood | b) Tarbijahinnad |

(kõrvalekalle põhistsenaariumi kasvumääradest protsendipunktides) | (kõrvalekalle põhistsenaariumi kasvumääradest protsendipunktides) |

|  |

Allikas: EKP ekspertide arvutused.

3 Eelarveväljavaade

Euroala eelarvepoliitika kurss peaks 2024. aastal jätkuvalt karmistuma ja seejärel järgnevate aastate jooksul leevenema (vt tabel 3). Energiahindade ja inflatsiooniga seoses võetud toetusmeetmete osaline lõpetamine tõi hinnangute kohaselt 2023. aastal kaasa eelarvepoliitika karmistamise (mida määratletakse tsükliliselt kohandatud esmase eelarveseisundi muutusena[16]) ning 2024. aastal on oodata veelgi ulatuslikumat karmistamist. 2025. aastal peaks eelarvepoliitika kurss vaid veidi rangemaks muutuma tingituna energiahindade toetuseks võetud ülejäänud meetmete edasisest kärpimisest ning otseste maksude ja sotsiaalkindlustusmaksete suurendamisest, mida osaliselt tasakaalustab valitsussektori investeeringute ja tarbimise piiratud kasv. 2026. aastal peaks eelarvepoliitika kurss olema neutraalne. 2023. aasta detsembri ettevaatega võrreldes püsib euroala eelarvepoliitika kurss üldjoontes muutumatu, kuna (suhteliselt piiratud) korrigeerimine riikide tasandil tasakaalustab suuresti korrigeerimist eri eelarveinstrumentide vahel.

Tabel 3

Euroala eelarveväljavaade

(protsent SKPst)

Märts 2024 | Detsember 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Eelarvepoliitika kurss | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Valitsussektori eelarvetasakaal | -3,6 | -3,2 | -2,9 | -2,8 | -2,8 | -3,1 | -2,8 | -2,7 | -2,6 |

Struktuurne eelarvetasakaal | -3,5 | -3,2 | -2,6 | -2,6 | -2,7 | -3,2 | -2,7 | -2,6 | -2,7 |

Valitsussektori koguvõlg | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Märkus. Andmeid saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

1) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ka ELi taasterahastust oodatavate toetustega. Negatiivne näitaja tähendab eelarvepoliitika lõdvendamist.

2) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

Euroala eelarvetasakaal peaks ettevaateperioodil paranema, ehkki vähem kui 2023. aasta detsembri ettevaates prognoositi. Samal ajal peaks võlakoormus veidi suurenema. Eelarvepuudujääk peaks 2024. aastal vähenema 2,9%ni SKPst ja jääma ülejäänud ettevaateperioodil allapoole 3% kontrollväärtust. 2026. aastal peaks eelarvepuudujääk olema 2022. aasta näitajast 0,8 protsendipunkti võrra väiksem. See tuleneb eeskätt tsükliliselt kohandatud esmase eelarvepuudujäägi vähenemisest aastatel 2023–2025, mis kaalub üles intressimaksete tõusu. 2023. aasta detsembri ettevaatega võrreldes on mõnevõrra suurem eelarvepuudujääk ettevaateperioodil tingitud tsüklilise komponendi halvenemisest, mida osaliselt tasakaalustab intressimaksete allapoole korrigeerimine soodsamate rahastamistingimuste keskkonnas. Euroala võla ja SKP suhtarv vähenes 2023. aastal hinnanguliselt 88,3%ni, kuid peaks 2026. aastaks mõnevõrra suurenema. Selle põhjuseks on esmane eelarvepuudujääk ja oodatavad positiivsed eelarvepositsioonivälised võlamuutused, mida peaks osaliselt tasakaalustama kasvu-/intressimäärade negatiivne vahe. 2023. aasta soodsa baasefekti järel on võla ja SKP suhtarvu korrigeeritud ettevaateperioodil 2023. aasta detsembri ettevaatega võrreldes ülespoole, seda peamiselt suurema esmase eelarvepuudujäägi tõttu.

4 Hinnad ja kulud

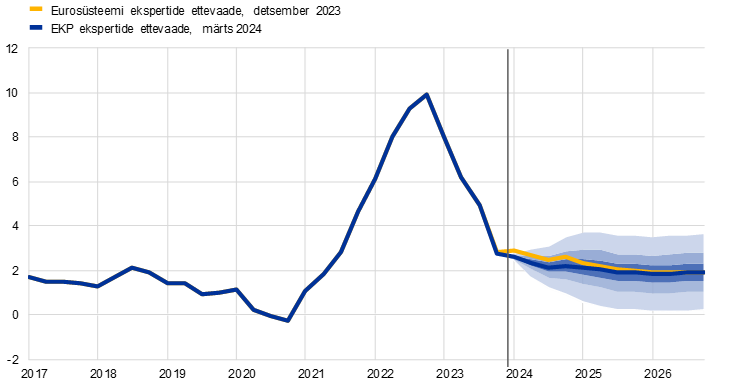

ÜTHI-koguinflatsioon peaks ettevaate kohaselt märkimisväärselt aeglustuma 2023. aasta 5,4%-lt 2024. aastal 2,3%-le ning alanema seejärel veelgi 2,0%-le 2025. aastal ja 1,9%-le 2026. aastal (vt joonis 4). Lähikvartalites peaks ÜTHI-koguinflatsioon jätkuvalt aeglustuma, ehkki varasemast mõõdukamalt, kajastades mõningat volatiilsust, mis on seotud energiakomponendist tulenevate baasefektidega ja ülestõusmispühade ajastusega sellel aastal.[17] Baasefektist tulenev energiakomponendi aastakasvu taastumine 2024. aasta jooksul (vt joonis 5) peaks osaliselt tasakaalustama ÜTHI-inflatsiooni (v.a energia ja toiduained) ning toiduainehindade inflatsiooni edasisist pidurdumist. Seejärel kajastab ÜTHI-koguinflatsiooni järkjärguline aeglustumine peamiselt ÜTHI-inflatsiooni (v.a energia ja toiduained) jätkuvat pidurdumist, samal ajal kui toiduaine- ja energiahindade inflatsioonimäärad peaksid üldjoontes jääma tavapärasesse vahemikku (vt joonis 6).

Joonis 4

Euroala ÜTHI-inflatsioon

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. ÜTHI-inflatsiooni prognooside väärtusvahemikud põhinevad varasematel prognoosimisvigadel pärast võõrväärtuste kohandamist. Värvilised jooned (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et ÜTHI-inflatsiooni tulemus jääb vastavate väärtusvahemike piiresse. Vt EKP ekspertide 2023. aasta märtsi makromajanduslik ettevaade euroala kohta, infokast 6.

Joonis 5

Energiakomponendist tulenevate baasefektide kumulatiivne mõju ÜTHI-koguinflatsioonile alates jaanuarist 2024

(protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkus. Baasefektid viitavad aastase inflatsioonimäära muutustele avalduvale mõjule, mis on tingitud 12 kuu tagustest erakordsetest hinnamuutustest võrreldes pikaajalise keskmise kuise inflatsioonimääraga. Baasefektide kumulatiivne mõju esitatakse konkreetse vaatluskuu suhtes. Näiteks energiahindade baasefekt kiirendaks ÜTHI-koguinflatsiooni 2024. aasta mais 0,8 protsendipunkti võrra võrreldes inflatsioonimääraga 2024. aasta jaanuaris.

Energiahindade inflatsioon peaks peaaegu kogu 2024. aasta vältel jääma negatiivseks, kõikudes mõnevõrra baasefektide mõjul, püsima 2025. aastal ja 2026. aasta alguses ligikaudu nulli tasemel ning kiirenema seejärel taas ettevaateperioodi lõpu poole. Pärast langust 2023. aasta sügisel peaks energiahindade inflatsioon muutuma 2024. aasta lõpuks taas vähesel määral positiivseks tingituna positiivsetest baasefektidest, valitsuste poolt energiahindade kompenseerimiseks võetud meetmete lõpetamisest ja kliimamuutustega seotud meetmete rakendamise mõjust mõnes riigis. 2024. aastal peaksid positiivsed baasefektid põhjustama energiahindade inflatsiooni oodatavat kõikumist, mille mõju tasakaalustavad osaliselt madalamad toormehinnad. Peale selle avaldavad alates 2023. aasta detsembrist täheldatud muutused energiahindade ja inflatsiooni kompenseerimiseks võetud eelarvemeetmetes koguinflatsioonile 2024. aastal hinnanguliselt 0,3 protsendipunkti ulatuses tõususurvet. See on 2023. aasta detsembri ettevaates prognoositust veidi väiksem, kuna mõnes riigis on muudetud nende meetmete lõpetamise ajastust ja ulatust. Kui positiivsete baasefektide toime ja energiaga seotud eelarvemeetmete lõpetamise mõju taanduvad, peaks ÜTHI energiahindade inflatsioon olema energiatoorme futuurihindade kerge langustrendi ja kliimaüleminekuga seotud mõningatest eelarvemeetmetest tingitud tõususurve tulemusel 2025. ja 2026. aastal nullilähedane.

Toiduainehindade inflatsioon peaks sisendikulude varasema tõusu tõttu väheneva voogsurve mõjul märkimisväärselt aeglustuma, alanedes 2023. aasta 10,9%-lt 2024. aastal keskmiselt 3,2%-le, ning püsima 2025. ja 2026. aastal 2,3% tasemel. Pärast jõulist langust 2024. aasta esimeses kvartalis peaks toiduainehindade aastane inflatsioonimäär alanema ülejäänud aasta jooksul mõõdukamalt tingituna voogsurve vähenemisest seoses energia- ja toidutoormehindade langusega. Samal ajal peaks aga ulatuslikuma aeglustumise ära hoidma tööjõukulude jätkuvalt tugev surve ja selle hilinenud mõju toetab toiduainehindade inflatsiooni ettevaateperioodi kahel viimasel aastal.

Joonis 6

Euroala ÜTHI-inflatsioon – jaotus põhikomponentideks

(aastane muutus protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

ÜTHI-inflatsioon (v.a energia ja toiduained) peaks voogsurve taandumise mõjul jätkuvalt aeglustuma, ehkki viimaste kuudega võrreldes tagasihoidlikumas tempos, kuna suur tööjõukulude surve hakkab vähehaaval mõju avaldama (vt joonis 7). ÜTHI-inflatsioon (v.a energia ja toiduained) peaks aeglustuma 3,7%-lt 2023. aasta neljandas kvartalis 2,5%-le 2024. aasta neljandas kvartalis sedamööda, kuidas tarneraskused leevenevad, majanduse pandeemiajärgse taasavanemise mõju ning energia- ja toiduainehindade varasemast tõusust tulenev kaudne mõju taanduvad ning rahapoliitika karmistamisest tulenev langusmõju kandub jätkuvalt üle majandusse. Prognoosides on arvesse võetud Punasel merel esinevatest kaubaveohäiretest tingitud väga väikest mõju tööstuskaupade inflatsioonile, mis lähtub eeldusest, et pinged lahenevad kiiresti, ja asjaolust, et mereveokulud põhinevad sageli pikemaajalistel lepingutel.[18] Seejärel peaks ÜTHI-inflatsioon (v.a energia ja toiduained) olema 2025. aastal keskmiselt 2,1% ja 2026. aastal 2,0%, kajastades varasemast voogsurvest ja tarneraskustest tingitud mõju taandumist, nõudluse normaliseerumist pärast majanduse pandeemiajärgset taasavanemist ning rahapoliitika karmistamist. Eelduste kohaselt pärsib kiiremat langust tööjõukulude arengust tingitud vähenev, kuid endiselt tugev tõususurve, mida osaliselt korvavad kasumimarginaalid.

Joonis 7

Euroala ÜTHI-inflatsioon (v.a energia ja toiduained)

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. ÜTHI-inflatsiooni (v.a energia ja toiduained) prognooside väärtusvahemikud põhinevad varasematel prognoosimisvigadel pärast võõrväärtuste kohandamist. Värvilised jooned (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et ÜTHI-inflatsiooni (v.a energia ja toiduained) tulemus jääb vastavate väärtusvahemike piiresse. Vt EKP ekspertide 2023. aasta märtsi makromajanduslik ettevaade euroala kohta, infokast 6.

2023. aasta detsembri ettevaatega võrreldes on ÜTHI-koguinflatsiooni prognoosi korrigeeritud 2024. ja 2025. aastaks vastavalt 0,4% ja 0,1% võrra allapoole ning 2026. aasta prognoos jääb samaks. ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosi on korrigeeritud allapoole kogu ettevaateperioodi ulatuses. ÜTHI-inflatsiooni allapoole korrigeerimine 2024. aastaks tuleneb peamiselt energiakomponendist, mille mõju peaks hiljutiste üllatavate andmete ja madalamate energiatoormehindade tõttu olema väiksem. Madalamate energiahindade kaudne mõju peaks järk-järgult majandusse üle kanduma. Koos kehvema kasvuväljavaate ja tööjõu ühikukulude aeglasema kasvuga tingib see ÜTHI-inflatsiooni (v.a energia ja toiduained) allapoole korrigeerimise ettevaateperioodil. Koguinflatsiooni 2026. aasta prognoosi ei muudetud, kuna energiahindade inflatsiooni on ülespoole korrigeeritud tulenevalt nafta- ja gaasifutuuride hindade veidi järsemast ülespoole tõusvast kõverast, mis tasakaalustas toiduainehindade ja ÜTHI-inflatsiooni (v.a energia ja toiduained) allapoole korrigeerimise.

Tabel 4

Hindade ja kulude areng euroalal

(aastane muutus protsentides)

Märts 2024 | Detsember 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

ÜTHI | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

ÜTHI energiakomponent | 37,0 | -2,0 | -1,6 | 0,5 | 0,6 | -1,9 | 1,2 | 0,3 | -0,1 |

ÜTHI toiduainete komponent | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

ÜTHI (v.a energia) | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

ÜTHI (v.a energia ja toiduained) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

ÜTHI (v.a toiduained, energia ja kaudsete maksude muutused)1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

SKP deflaator | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Impordideflaator | 17,5 | -3,0 | -0,4 | 2,4 | 2,2 | -2,9 | 1,0 | 2,3 | 2,0 |

Tööjõu ühikukulud | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Hüvitis töötaja kohta | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Tööviljakus2) | 1,2 | -0,8 | 0,1 | 1,2 | 1,2 | -0,8 | 0,4 | 1,1 | 1,2 |

Märkus. SKP, impordideflaatori, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Andmeid (sh kvartaalse sagedusega) saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

1) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

2) Mõõdetakse reaalse SKPna töötaja kohta.

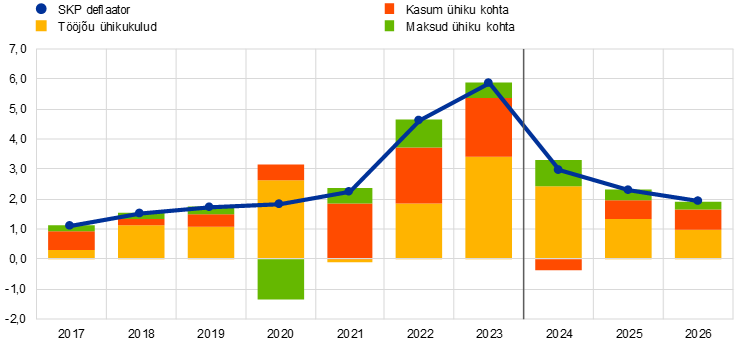

Nominaalpalkade kasv peaks vähehaaval aeglustuma, kuid püsima siiski hoogne, võimaldades reaalpalgal naasta 2025. aastaks tasemele, kus see oli enne inflatsiooni järsku tõusu. Töötaja kohta makstava hüvitise kasv 2023. aasta neljandas kvartalis hinnangute kohaselt aeglustus ja peaks muutuma ettevaateperioodil veelgi vaoshoitumaks, püsides pingeliste tööturutingimuste, inflatsioonihüvitiste ja miinimumpalga tõusu keskkonnas varasema tasemega võrreldes siiski tempokas. Ettevaateperioodi lõpus peaks see ulatuma 3,0%ni, mis üldjoontes vastab tööviljakuse prognoositava kasvu ja inflatsiooni koosmõjule. 2023. aasta detsembri ettevaatega võrreldes on 2024. aasta kasvumäära prognoosi veidi allapoole korrigeeritud, sest kehvemast majandusväljavaatest tulenev töötasude väiksem hälve peaks täielikult üles kaaluma kollektiivlepinguga määratud palkade kiirema kasvu. Ka 2025. ja 2026. aastaks on töötaja kohta makstava hüvitise kasvu prognoose allapoole korrigeeritud, kajastades reaalpalkade varasema elavnemise eeldust ning kaasnevaid ootusi, et nõudlus inflatsioonihüvitiste järele mõnevõrra väheneb. Tööjõu ühikukulude kasv jõudis eeldatavasti oma tipptasemeni 2023. aastal ja peaks märkimisväärselt aeglustuma, saades osaliselt tuge tööviljakuse kasvu prognoositavast kiirenemisest (vt joonis 8).

Joonis 8

Euroala tööjõu ühikukulude jaotus

(aastane muutus protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Euroalasisene hinnasurve mõõdetuna SKP deflaatori kasvuna peaks ka edaspidi järk-järgult vähenema, kusjuures kasumikasv tagab kõigepealt puhvri suure tööjõukulude surve leevendamisele ja hakkab seejärel elavnema (vt joonis 9). SKP deflaatori aastakasv saavutas oma haripunkti (6,3%) 2023. aasta esimesel poolel ja peaks edaspidi tempokalt aeglustuma, jõudes 2024. aastal keskmiselt 2,9%ni. Seejärel pidurdub kasv mõõdukamas tempos ja jõuab 2026. aastal keskmiselt 1,9%ni. Ka ühiku kohta arvestatava kasumi kasv jõudis 2023. aasta alguses oma tipptasemele ja on pärast seda aeglustunud. 2024. aastal peaks see muutuma negatiivseks, mis tähendab, et kasumid pehmendavad tööjõukulude suhteliselt kiiret kasvu. Tööjõu ühikukulude kasvu aeglustudes peaks alates 2025. aastast mõnevõrra elavnema ühiku kohta arvestatava kasumi kasv, mida toetavad majanduse jõuline taastumine ja tööviljakuse kasvu hoogustumine.[19]

Joonis 9

Euroala SKP deflaator – jaotus tulude poolel

(aastane muutus protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Pärast veidi negatiivset aastamäära 2024. aastal peaks impordihindade inflatsioon püsima ettevaateperioodi hilisematel aastatel 2% tasemest veidi kõrgemal. Impordideflaatori kasv on prognoosi kohaselt järsult pidurdunud, langedes 17,5%-lt 2022. aastal –3,0%-le 2023. aastal ja –0,4%-le 2024. aastal. 2024. aasta teisel poolel peaks kasvunäitaja muutuma positiivseks ning olema 2025. aastal 2,4% ja 2026. aastal 2,2%, mis on üldjoontes kooskõlas konkurentide ekspordihindade prognoositava arenguga (vt infokast 2).

Infokast 4

Tundlikkusanalüüs: energia- ja toiduainehindade alternatiivsed arengusuunad

Energiatoorme hindade edasine areng on väga ebakindel ning nafta ja gaasi toormehindade alternatiivsed suundumused mõjutaksid majanduse ja eriti inflatsiooni väljavaadet märkimisväärselt. Ehkki eurosüsteemi ekspertide ettevaade põhineb infokastis 1 kirjeldatud tehnilistel eeldustel, on käesoleva analüüsi alternatiivsed langus- ja tõususuunad tuletatud 25. ja 75. protsentiiliga jaotusest, mis on saadud nafta- ja gaasihinna optsioonidest tuletatud neutraalsetest tihedustest.[20] Kui naftahinna jaotus on peaaegu sümmeetriline, siis gaasihinna jaotus osutab märgatavale tõusuriskile võrreldes 2024. aasta märtsi ettevaates esitatud tehniliste eeldustega. Ühtlasi lähtutakse nii nafta- kui ka gaasihindade puhul püsivhindade eeldusest. Iga juhtumi puhul arvutatakse sünteetiline energiahinnaindeks (nafta- ja gaasihindade kaalutud keskmine) ning alternatiivsete arengusuundade mõju hinnatakse ettevaates kasutatavate EKP ja eurosüsteemi makromajanduslike mudelite abil. Tabelis A on esitatud nende mudelite alusel prognoositud keskmine mõju SKP reaalkasvule ja ÜTHI-inflatsioonile.

Tabel A

Energiahinna alternatiivsete arengusuundade mõju

1. stsenaarium: 25. protsentiil | 2. stsenaarium: 75. protsentiil | 3. stsenaarium: püsivhinnad | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(kõrvalekalle põhistsenaariumist protsentides) | |||||||||

Sünteetiline energiahinnaindeks | -14,6 | -19,6 | -25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(kõrvalekalded põhistsenaariumi kasvumääradest protsendipunktides) | |||||||||

SKP reaalkasv | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

ÜTHI-inflatsioon | -0,5 | -0,6 | -0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Märkus. Käesolevas tundlikkusanalüüsis kasutatakse sünteetilist energiahinnaindeksit, milles on ühendatud nafta- ja gaasifutuuride hinnad. 25. ja 75. protsentiil viitavad nafta- ja gaasihinna optsioonidest tuletatud riskineutraalsetele tihedustele seisuga 9. veebruar 2024. Püsiv nafta- ja gaasihind on vastav väärtus sama kuupäeva seisuga. Makromajanduslik mõju põhineb EKP ja eurosüsteemi ekspertide mitmest makromajanduslikust mudelist saadud keskmistel tulemustel.

Sarnane tundlikkusanalüüs on koostatud rahvusvaheliste toiduainehindade alternatiivsete arengusuundade kohta, mis viitavad mõningatele tõusriskidele. Selles analüüsis eeldatakse, et alates 2024. aasta teisest kvartalist järgivad nisu ja maisi rahvusvahelised toormehinnad optsioonidest tuletatud hindade 10. ja 90. protsentiili arengusuunda EKP ekspertide ettevaate koostamise lõppkuupäeva seisuga. Jaotused on vähesel määral tõususuunalised, kajastades tõenäoliselt ilmastiku- ja kliimamuutustega seotud riskide koosmõju. Tõusuriskid on muu hulgas seotud ilmastikunähtusega El Niño, mis peaks 2024. aasta teises kvartalis taanduma, kuid võib järgmise paari aasta jooksul viitajaga kergitada toiduainehindu. Tõenäoliselt järgneb sellele La Niña periood, mis tavaliselt toob Lõuna-Ameerikas kaasa põuaperioodi. Tõusuriskid hõlmavad ka Ukrainas toimuvast sõjast tingitud jätkuvaid võimalikke häireid üleilmsetes teraviljatarnetes. Nende alternatiivsete arengusuundade mõju euroala SKP reaalkasvu ja inflatsiooni prognoosidele hinnatakse ettevaates kasutatud eurosüsteemi makromajanduslike mudelite elastsusnäitajate abil. Toiduainehindade alternatiivsete suundumuste mõju euroala SKP reaalkasvule oleks väga väike, samal ajal kui ÜTHI-inflatsioonile avalduv mõju on esitatud tabelis B.

Tabel B

Toiduainehindade alternatiivsete arengusuundade mõju

(kõrvalekalded põhistsenaariumi kasvumääradest protsendipunktides)

1. stsenaarium: 10. protsentiil | 2. stsenaarium: 90. protsentiil | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Nisuhind maailmaturul | -10,4 | -8,4 | -0,4 | 16,1 | 10,5 | 1,1 |

Maisihind maailmaturul | -11,0 | -12,4 | -2,7 | 16,9 | 14,2 | 7,3 |

ÜTHI-inflatsioon | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Märkus. Selles tundlikkusanalüüsis viitavad 10. ja 90. protsentiil nisu- ja maisihindade optsioonidest tuletatud neutraalsetele tihedustele seisuga 9. veebruar 2024. Optsioonidest tuletatud tihedused arvestatakse ümber mõjuks euroala põllumajandustootjate hindadele. Makromajanduslikku mõju arvutatakse ettevaates kasutatavate eurosüsteemi makromajanduslike mudelite elastsusnäitajate abil.

Infokast 5

Võrdlus teiste institutsioonide ja erasektori prognoosidega

EKP ekspertide 2024. aasta märtsi ettevaade on üldjoontes kooskõlas teiste prognoosidega. EKP ekspertide koostatud 2024. aasta kasvuprognoos jääb toodud vahemiku keskele, olles kooskõlas kõigi teiste prognoosijate keskmiste näitajatega ning OECD ja kutseliste prognoosijate (Survey of Professional Forecasters) hiljutiste hinnangutega. Samal ajal on see Consensus Economicsi prognoosist veidi kõrgem ja Euroopa Komisjoni hiljutisest prognoosist madalam. 2025. aasta kasvuprognoos jääb vahemiku ülemisse ossa ja 2026. aasta oma ületab veidi teisi kättesaadavaid sama aasta prognoose. ÜTHI-inflatsiooni puhul on EKP ekspertide 2024. aasta prognoos vahemiku alumises osas kooskõlas Consensus Economicsi omaga. Samal ajal on see tunduvalt allpool Euroopa Komisjoni prognoosi, milles eeldatakse, et Punase mere kaudu toimuva kaubaveo püsivamad häired avaldavad inflatsioonile tugevamat tõususurvet. EKP ekspertide 2025. aasta ettevaade jääb üsna kitsa vahemiku alumisse osasse, mis on kooskõlas kutseliste prognoosijate ja Consensus Economicsi prognoosidega. 2026. aasta inflatsiooniprognoos on teiste sama aastat puudutavate hinnangutega võrreldes veidi madalam.

Tabel

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

| Avaldamisaeg | SKP reaalkasv | ÜTHI-inflatsioon | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

EKP ekspertide ettevaade | märts 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Euroopa Komisjon | veebruar 2024 | 0,8 | 1,5 | – | 2,7 | 2,2 | – |

Consensus Economics | veebruar 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OECD | veebruar 2024 | 0,6 | 1,3 | – | 2,6 | 2,2 | – |

IMF | jaanuar 2024 | 0,9 | 1,7 | – | 2,8 | 2,1 | – |

Survey of Professional Forecasters | jaanuar 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Allikad: Euroopa Komisjoni koostatud majanduse vaheprognoos (talv 2024, 15. veebruar 2024); Consensus Economics Forecasts (15. veebruar 2024; andmed 2026. aasta kohta pärinevad 2024. aasta jaanuari uuringust); OECD Interim Economic Outlook (5. veebruar 2024); IMF World Economic Outlook Update (30. jaanuar 2024); EKP Survey of Professional Forecasters (26. jaanuar 2024).

Märkus. Kuna kõnealused prognoosid koostati eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide ettevaatega otseselt võrrelda. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh nafta-, gaasi- ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. EKP ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud SKP reaalkasvu aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte.

© Euroopa Keskpank, 2024

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust.

HTML ISBN 978-92-899-6532-3, ISSN 2529-444X, doi:10.2866/507984, QB-CE-24-001-ET-Q

Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 9. veebruar 2024. Üleilmse majanduskasvu ettevaate koostamine jõudis lõpule 12. veebruaril ja euroala käsitlev makromajanduslik ettevaade valmis seisuga 21. veebruar 2024. Ettevaade hõlmab aastaid 2024–2026. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt artikkel „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, EKP majandusülevaade 8/2019. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. EKP ja eurosüsteemi ekspertide varasemad makromajanduslikud ettevaated on tervikuna kättesaadavad makromajanduslike ettevaadete andmebaasis EKP veebilehel. Andmebaas hõlmab rohkem muutujaid, kui on esitatud siinses ettevaates, kusjuures mitmed neist on toodud kvartaalse sagedusega.

Eurostati esimesed andmed SKP reaalkasvu kohta 2023. aasta neljandas kvartalis avaldatakse alles pärast EKP ekspertide 2024. aasta märtsi ettevaate avaldamist. Kõnealused andmed põhinevad mõnelt euroala riigilt saadud esialgsel teabel ja EKP ekspertide hinnangutel.

Varude vähendamine võib olla seotud ettevõtete hinnanguga, et nende varud on piisavad, arvestades tagasihoidlikku nõudlust ja kõrgematest intressimääradest tingitud suuremaid varude säilitamise kulusid.

Vt infokast „A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, EKP majandusülevaade 3/2023.

Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

Tehnilised eeldused toormehindade kohta põhinevad futuuriturgude eeldataval arengul, võttes aluseks 9. veebruaril 2024 lõppenud kahenädalase perioodi keskmise.

Selles infokastis toodud viited maailmamajanduse ja/või üleilmsete majandusnäitajate koondandmetele ei hõlma euroala.

Alates 2023. aasta detsembri keskpaigast on suured konteinerlaevandusettevõtted oma teenuste osutamise Punasel merel peatanud.

Seda võeti arvesse Lähis-Ida konflikti võimaliku edasise eskaleerumise stsenaariumianalüüsis, mida on kirjeldatud eurosüsteemi ekspertide 2023. aasta detsembri makromajandusliku ettevaate infokastis 3.

Need muutused on kooskõlas varasemate perioodide seaduspärase arenguga, mis näitab, et Punasel merel toimuva kaubavahetuse häiretel on naftahinnale vähene mõju. Peale selle hoiab hinnatõusu praegu tagasi üleilmse naftapakkumise ülejääk.

Vt Ferrari Minesso, M., Lappe, M.-S. ja Rößler, D., „Geopolitical risk and oil prices”, EKP majandusülevaade 8/2023.

2023. aasta detsembris viibis Punase mere lõunaosas ja Adeni lahes päevas keskmiselt 76 nafta- ja kütusetankerit, mis on vaid kolm tankerit vähem kui 2023. aasta esimese üheteistkümne kuu keskmine.

Üleilmsete koondnäitajate tulemused põhinevad Bayesi vektorautoregressioonil (BVAR), milles on neli muutujat: USA Föderaalreservi New Yorgi panga üleilmne tarneahelate surve indeks GSCPI, üleilmne (v.a euroala) import, üleilmsed (v.a euroala) ekspordihinnad riikide omavääringutes ja naftahinnad USA dollarites. Mudeli hindamissagedus on kord kvartalis alates 1998. aasta esimesest kvartalist kuni 2023. aasta esimese kvartalini. Mudeli neli šokki (üleilmne nõudlus, energiavarustus, tarneraskused ja muud tarned) on kindlaks määratud null- ja märgipiirangute alusel. Euroala ekspordi puhul on kasutatud Bayesi vektorautoregressiooni kuise sagedusega alates 2003. aasta märtsist kuni 2023. aasta novembrini, sealhulgas euroala sünteetilist energiahinnaindeksit, energiamahukat ja mitteenergiamahukat tööstustoodangut, ÜTHI-inflatsiooni, kaupade eksporti ja euro nominaalset efektiivset vahetuskurssi ning GSCPI indeksit ja maailma (v.a euroala) importi. Välisnõudlus, tarneraskused, energiavarustus ja nominaalse efektiivse vahetuskursi šokk on kindlaks määratud märgipiirangute abil.

See stsenaarium ei hõlma täiendavaid eeldusi energiahindadele avalduva kaubaveohäirete mõju kohta. Selle asemel on naftahinna reaktsioon kaubaveohäiretele kindlaks määratud Bayesi vektorautoregressiooni abil ja on leitud, et see on väike.

Uurimustest selgub näiteks, et pärast Suessi kanali alalist sulgemist aastatel 1967–1975 vähenes 79 riigipaaris, mille kaugus teineteisest suurenes üle 50%, kaubavahetus keskmiselt üle 20%. Vt Feyrer, J. „Distance, trade, and income – The 1967–1975 closed of the Suez Canal as a natural experiment”, Journal of Development Economics, kd 153, 2021.

Eelarvepositsioon on kohandatud ka ELi taasterahastu toetustega. Vt tabeli 3 all olevat märkust.

Kuna 2024. aastal langevad ülestõusmispühad 2023. aastaga võrreldes varasemale ajale, peaks see kiirendama aastast ÜTHI-inflatsioonimäära 0,1 protsendipunkti võrra märtsis ja aeglustama seda 0,1 protsendipunkti võrra aprillis (seega võib eeldada, et üksnes selle mõju tõttu peaks aastane inflatsioonimäär aeglustuma aprillis märtsiga võrreldes 0,2 protsendipunkti võrra). See mõju on suurem ÜTHI-inflatsiooni (v.a energia ja toiduained) ja eelkõige teenuste inflatsiooni puhul, sest ülestõusmispühade varasem ajastus mõjutab peamiselt puhkusepakettide hindade arengut.

Mõju inflatsioonile võib osutuda mõnevõrra tugevamaks, kui kaubaveohäired Punasel merel süvenevad ja kestavad eeldatust kauem. Lähemalt selle stsenaariumi kohta vt infokast 3.

Lisateavet SKP deflaatori komponentide jagunemise ja ühiku kohta arvestatava kasumi rolli kohta inflatsioonianalüüsis vt Hahn, E., „How have unit profits contributed to the recent strengthening of euro area domestic price pressures?”, infokast, EKP majandusülevaade 4/2023, ning Arce, O., Hahn, E. ja Koester, G., „How tit-for-tat inflation can make everyone poorer”, EKP blogi, 30. märts 2023.

Kasutatakse 9. veebruaril 2024 kehtinud turuhindu (selle kuupäeva seisuga on koostatud ettevaate tehnilised eeldused).

-

7 March 2024