1 Συνοπτική παρουσίαση

Η οικονομία της ζώνης του ευρώ παρουσίασε στασιμότητα στο τέλος του 2023 σε ένα περιβάλλον αυστηρών συνθηκών χρηματοδότησης, υποτονικής εμπιστοσύνης και προγενέστερης απώλειας ανταγωνιστικότητας. Οι εισερχόμενες πληροφορίες υποδηλώνουν βραδύτερη ανάκαμψη σε βραχυπρόθεσμο ορίζοντα από ό,τι προβλεπόταν στις προβολές του Δεκεμβρίου 2023. Παρ’ όλα αυτά, η οικονομική ανάπτυξη αναμένεται, βάσει των προβολών, να ανακάμψει σταδιακά εντός του έτους καθώς το πραγματικό διαθέσιμο εισόδημα θα αυξάνεται, εν μέσω μείωσης του πληθωρισμού και έντονης ανόδου των μισθών, και οι όροι εμπορίου θα βελτιώνονται. Δεδομένου ότι οι τρέχουσες διαταράξεις στις θαλάσσιες μεταφορές στην Ερυθρά Θάλασσα δεν είναι πιθανό να προκαλέσουν εκ νέου σημαντικούς περιορισμούς στην πλευρά της προσφοράς, η αύξηση των εξαγωγών αναμένεται να φθάσει σε επίπεδα που συμβαδίζουν με την ενίσχυση της εξωτερικής ζήτησης. Σε μεσοπρόθεσμο ορίζοντα, στην ανάκαμψη αναμένεται επίσης να συμβάλει η σταδιακή εξασθένηση των επιδράσεων από την αυστηροποίηση της νομισματικής πολιτικής της ΕΚΤ. Συνολικά, ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να διαμορφωθεί σε 0,6% το 2024 και να ενισχυθεί σε 1,5% το 2025 και 1,6% το 2026. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, οι προοπτικές για τον ρυθμό αύξησης του ΑΕΠ έχουν αναθεωρηθεί προς τα κάτω για το 2024, λόγω μεταφερόμενων επιδράσεων από προηγούμενα απροσδόκητα αρνητικά στοιχεία και των δυσμενέστερων εισερχόμενων πληροφοριών για τις μελλοντικές εξελίξεις, έχουν παραμείνει αμετάβλητες για το 2025 και έχουν αναθεωρηθεί ελαφρώς προς τα πάνω για το 2026.[1]

Ο πληθωρισμός αναμένεται, βάσει των προβολών, να αποκλιμακωθεί περαιτέρω λόγω της συνεχιζόμενης άμβλυνσης των πιέσεων σε προηγούμενα στάδια της αλυσίδας διαμόρφωσης των τιμών και λόγω της επίδρασης που ασκεί η περιοριστική νομισματική πολιτική, αν και με βραδύτερο ρυθμό από ό,τι είχε παρατηρηθεί το 2023. Οι πιέσεις αυτές αναμένεται να συνεχίσουν να εξασθενούν και οι διαταράξεις στις θαλάσσιες μεταφορές στην Ερυθρά Θάλασσα αναμένεται να έχουν περιορισμένη ανοδική επίδραση. Καθώς οι τιμές της ενέργειας μειώνονται, οι έντονες εξελίξεις στο κόστος εργασίας αναμένεται να αποτελέσουν τον κυρίαρχο παράγοντα που συμβάλλει στον πληθωρισμό βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής. Ο ρυθμός αύξησης των ονομαστικών μισθών αναμένεται να παραμείνει υψηλός, λόγω της επίμονης στενότητας στην αγορά εργασίας, αλλά να υποχωρήσει σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής καθώς θα εξασθενεί η ανοδική επίδραση των μέτρων αντιστάθμισης του πληθωρισμού. Η ανάκαμψη του ρυθμού αύξησης της παραγωγικότητας αναμένεται να συμβάλει στη συγκράτηση των πιέσεων από την πλευρά του κόστους εργασίας. Η αύξηση των κερδών εκτιμάται ότι θα επιβραδυνθεί στη διάρκεια του χρονικού ορίζοντα προβολής και θα απορροφήσει μέρος του κόστους εργασίας, περιορίζοντας τη μετακύλισή του στις τιμές. Συνολικά, ο μέσος ετήσιος γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να μειωθεί από 5,4% το 2023 σε 2,3% το 2024, 2,0% το 2025 και 1,9% το 2026. Δεδομένων των υποτονικών προοπτικών για τον πληθωρισμό των τιμών της ενέργειας, ο γενικός πληθωρισμός αναμένεται να παραμείνει χαμηλότερος του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, ο πληθωρισμός (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα κάτω για το 2024 και το 2025, κυρίως λόγω των άμεσων και έμμεσων επιδράσεων από τις χαμηλότερες υποθέσεις για τις τιμές των ενεργειακών βασικών εμπορευμάτων και τις μικρότερες πιέσεις από την πλευρά του κόστους εργασίας, ενώ για το 2026 παραμένει αμετάβλητος.

Πίνακας

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Μάρτιος 2024 | Δεκέμβριος 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Πραγματικό ΑΕΠ | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

ΕνΔΤΚ | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Σημειώσεις: Για το πραγματικό ΑΕΠ τα στοιχεία αναφέρονται σε ετήσιους μέσους όρους και είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

2 Πραγματική οικονομία

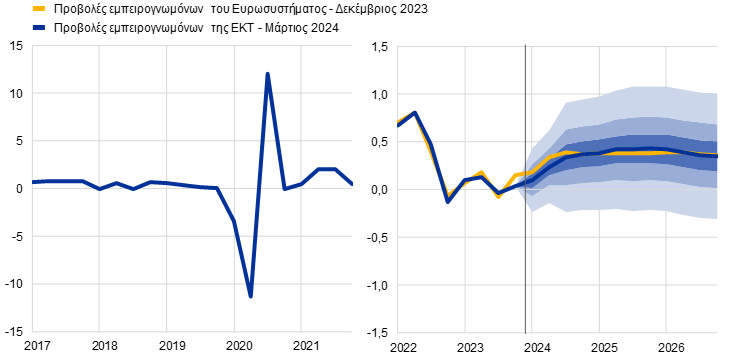

Η οικονομική δραστηριότητα στη ζώνη του ευρώ παρουσίασε στασιμότητα το δ΄ τρίμηνο του 2023, πιθανόν επειδή η μικρή θετική συμβολή της εγχώριας ζήτησης και των καθαρών εξαγωγών αντισταθμίστηκε από τη συνεχιζόμενη μείωση των αποθεμάτων (Διάγραμμα 1).[2] Σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat, ο τριμηνιαίος ρυθμός ανάπτυξης το δ΄ τρίμηνο του 2023 ήταν 0,0%, ελαφρώς χαμηλότερος από το 0,1% σύμφωνα τις προβολές του Δεκεμβρίου 2023. Η βιομηχανική παραγωγή της ζώνης του ευρώ εκτός του τομέα των κατασκευών παρέμεινε στάσιμη το δ΄ τρίμηνο του 2023 ενώ η αύξηση που σημειώθηκε τον Δεκέμβριο υποδηλώνει πιθανή ανάκαμψη. Αντίθετα, το προϊόν του τομέα των κατασκευών και οι λιανικές πωλήσεις συνέχισαν τις πτωτικές τάσεις τους και το προϊόν του τομέα των υπηρεσιών έγινε αρνητικό στα τέλη του προηγούμενου έτους. Ενώ η αύξηση των εξαγωγών συνέχισε να υπολείπεται σε σχέση με την άνοδο της εξωτερικής ζήτησης, κάποια εκτιμώμενη μείωση των αποθεμάτων, που πιθανώς συνεχιζόταν στο τέλος του 2023,[3] οδήγησε σε χαμηλή αύξηση των εισαγωγών. Έτσι, η αρνητική συμβολή της μεταβολής των αποθεμάτων πιθανώς αντιστάθμισε την ελαφρά αύξηση της εγχώριας ζήτησης και των καθαρών εξαγωγών.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις τελευταίες δημοσιεύσεις της Eurostat. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα γύρω από τις κεντρικές προβολές εκφράζουν τον βαθμό αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από τα πιο σκούρο μπλε έως το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο ρυθμός αύξησης του πραγματικού ΑΕΠ να διαμορφωθεί εντός των αντίστοιχων διαστημάτων. Για περισσότερες πληροφορίες, βλ. το Πλαίσιο 6 των μακροοικονομικών προβολών των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να παραμείνει χαμηλός στις αρχές του 2024, εν μέσω της εξασθένησης των ευνοϊκών παραγόντων και αυστηρών συνθηκών χρηματοδότησης, και στη συνέχεια να ενισχυθεί, στηριζόμενος στην αύξηση του εισοδήματος των νοικοκυριών, τη δημόσια κατανάλωση και την εξωτερική ζήτηση. Η ώθηση στη δραστηριότητα από την επανεκκίνηση της οικονομίας μετά την πανδημία εξασθενεί, ενώ η αρνητική επίδραση των αυστηρών συνθηκών χρηματοδότησης και της αυξημένης αβεβαιότητας των καταναλωτών παραμένει σημαντική. Οι δείκτες ερευνών για τις μελλοντικές εξελίξεις παρέμειναν σε επίπεδα που κατά μέσο όρο υποδηλώνουν συρρίκνωση το πρώτο δίμηνο του 2024. Ωστόσο, η μείωση του πληθωρισμού και η σθεναρή αύξηση των μισθών, στο πλαίσιο μιας αγοράς εργασίας που εξακολουθεί να παρουσιάζει στενότητα, αναμένεται να ενισχύσουν την αγοραστική δύναμη των νοικοκυριών το α΄ εξάμηνο του τρέχοντος έτους. Επομένως, η οικονομική δραστηριότητα αναμένεται να στηριχθεί κυρίως από την ιδιωτική κατανάλωση. Ο ρυθμός ανάπτυξης εκτιμάται ότι θα επιταχυνθεί ελαφρώς περαιτέρω το β΄ εξάμηνο του 2024, ωθούμενος από την άνοδο της ιδιωτικής κατανάλωσης, εν μέσω αυξήσεων του πραγματικού διαθέσιμου εισοδήματος και αναμενόμενης ανάκαμψης της εμπιστοσύνης. Η δημόσια κατανάλωση προβλέπεται επίσης να αυξηθεί στη διάρκεια του 2024, εν μέρει αντανακλώντας την εμφανιζόμενη με χρονική υστέρηση επίδραση των μέτρων αντιστάθμισης του πληθωρισμού στους μισθούς του δημόσιου τομέα, ενώ η εξέλιξη των εξαγωγών αναμένεται να συγκλίνει περισσότερο με την εξέλιξη της εξωτερικής ζήτησης. Μεσοπρόθεσμα, ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να ενισχυθεί περαιτέρω σε επίπεδα οριακά υψηλότερα από τον προ της πανδημίας μέσο όρο, υποβοηθούμενος από την αύξηση των πραγματικών εισοδημάτων, την ενίσχυση της εξωτερικής ζήτησης και την εξασθένηση των αρνητικών επιδράσεων της νομισματικής και της δημοσιονομικής πολιτικής (Πίνακας 2). Η απόσυρση των μέτρων δημοσιονομικής στήριξης που έχουν θεσπιστεί από το 2022 και εξής για την αντιστάθμιση του υψηλού πληθωρισμού και των τιμών της ενέργειας θα έχει μικρό αρνητικό αντίκτυπο στην ανάπτυξη την περίοδο 2024-26, αλλά η συνολική κατεύθυνση της δημοσιονομικής πολιτικής θα είναι σε γενικές γραμμές ουδέτερη την περίοδο 2025-26.

Οι συνθήκες χρηματοδότησης, ιδίως τα υψηλά επιτόκια, αναμένεται να συνεχίσουν να ασκούν έντονη αρνητική επίδραση στην ανάπτυξη, η οποία θα εξαλειφθεί σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Ο αντίκτυπος των μέτρων νομισματικής πολιτικής που έχουν ληφθεί από τον Δεκέμβριο του 2021 και εξής εξακολουθεί να μεταδίδεται στην πραγματική οικονομία, επηρεάζοντας τις προοπτικές ανάπτυξης, ιδίως για το 2024.[4] Επιπλέον, οι συνθήκες προσφοράς πιστώσεων έχουν γίνει σημαντικά πιο αυστηρές από το τέλος του 2022, αν και ο ρυθμός αυστηροποίησης επιβραδύνθηκε πρόσφατα, όπως αναφέρεται στην τελευταία έρευνα της ΕΚΤ για τις τραπεζικές χορηγήσεις στη ζώνη του ευρώ. Οι αρνητικές επιδράσεις από την πλευρά της προσφοράς πιστώσεων θα επηρεάσουν, βάσει των υποθέσεων, κυρίως τις επιχειρηματικές επενδύσεις και τις επενδύσεις σε κατοικίες και, σε μικρότερο βαθμό, την ιδιωτική κατανάλωση. Με βάση τις προσδοκίες της αγοράς για τη μελλοντική πορεία των επιτοκίων (Πλαίσιο 1), η αρνητική επίδραση της νομισματικής πολιτικής και των συνθηκών της προσφοράς πιστώσεων στην οικονομική ανάπτυξη αναμένεται να αρχίσει να εξασθενεί σταδιακά στη διάρκεια του 2024, αν και εξακολουθεί να υπάρχει σημαντική αβεβαιότητα για το πότε και σε ποια έκταση θα συμβεί αυτό. Ως εκ τούτου, μέρος της προβλεπόμενης επιτάχυνσης του ρυθμού αύξησης του ΑΕΠ μεσοπρόθεσμα συναρτάται με την εξασθένηση αυτών των αρνητικών επιδράσεων.

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,2 της ποσοστιαίας μονάδας (ποσ. μον.) για το 2024, παραμένει αμετάβλητος για το 2025 και έχει αναθεωρηθεί προς τα πάνω κατά 0,1 ποσ. μον. για το 2026. Οι αναθεωρήσεις για το 2024 αντανακλούν τις μεταφερόμενες επιδράσεις από τα πρόσφατα χαμηλότερα από ό,τι αναμενόταν στοιχεία για το 2023 και την προς τα κάτω αναθεώρηση του τριμηνιαίου ρυθμού αύξησης του ΑΕΠ σε βραχυπρόθεσμο ορίζοντα, καθώς οι δείκτες ερευνών παραμένουν σε χαμηλά επίπεδα. Τα πιο αρνητικά από ό,τι αναμενόταν αποτελέσματα, συμπεριλαμβανομένων των δεικτών μελλοντικών εξελίξεων από τις έρευνες για τις επιχειρήσεις και τα νοικοκυριά, συνεπάγονται αναθεωρήσεις προς τα κάτω της εγχώριας ζήτησης, οι οποίες αντισταθμίζονται εν μέρει από μικρές προς τα πάνω αναθεωρήσεις των καθαρών εξαγωγών. Η μειωμένη αρνητική επίδραση από τις συνθήκες χρηματοδότησης και οι χαμηλότερες τιμές των βασικών εμπορευμάτων οδήγησαν σε μικρές αναθεωρήσεις προς τα πάνω της ιδιωτικής κατανάλωσης και των επενδύσεων για το 2026.

Πίνακας 2

Προβολές για το πραγματικό ΑΕΠ, τις αγορές εργασίας και το εμπόριο

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Μάρτιος 2024 | Δεκέμβριος 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Πραγματικό ΑΕΠ | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Ιδιωτική κατανάλωση | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Δημόσια κατανάλωση | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Ακαθάριστες επενδύσεις πάγιου κεφαλαίου | 2,8 | 0,8 | -0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Εξαγωγές1) | 7,4 | -0,7 | 1,0 | 2,9 | 3,2 | -0,4 | 1,1 | 2,9 | 3,0 |

Εισαγωγές1) | 8,1 | -1,3 | 1,0 | 3,1 | 3,2 | -0,9 | 1,7 | 3,1 | 3,0 |

Απασχόληση | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Ποσοστό ανεργίας (% του εργατικού δυναμικού) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Ισοζύγιο τρεχουσών συναλλαγών (% του ΑΕΠ) | -0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Σημειώσεις: Για το πραγματικό ΑΕΠ και τις συνιστώσες του τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

Όσον αφορά τις συνιστώσες του πραγματικού ΑΕΠ, η πραγματική ιδιωτική κατανάλωση αναμένεται να είναι ο βασικός παράγοντας που συμβάλλει στην οικονομική ανάπτυξη, υποβοηθούμενη από την έντονη αύξηση του πραγματικού εισοδήματος και τη βελτίωση της εμπιστοσύνης των καταναλωτών. Η ιδιωτική κατανάλωση εκτιμάται ότι αυξήθηκε το τελευταίο τρίμηνο του 2023. Η καταναλωτική δαπάνη αναμένεται, βάσει των προβολών, να ενισχυθεί σταδιακά τα επόμενα τρίμηνα, αντανακλώντας τη μείωση του πληθωρισμού και τη συνεχιζόμενη συνολική ανθεκτικότητα της αγοράς εργασίας. Επιπλέον, η μείωση της αβεβαιότητας και η βελτίωση της εμπιστοσύνης των καταναλωτών αναμένεται να παράσχουν πρόσθετη στήριξη στην ιδιωτική κατανάλωση, η οποία αναμένεται να αυξηθεί την περίοδο 2025-26 με ετήσιους ρυθμούς πολύ υψηλότερους από τον προ της πανδημίας μέσο όρο. Ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης έχει αναθεωρηθεί προς τα κάτω κατά 0,2 ποσ. μον. για το 2024 σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, κυρίως λόγω της ασθενέστερης από ό,τι αναμενόταν δυναμικής το α΄ εξάμηνο του έτους. Έχει αναθεωρηθεί οριακά προς τα πάνω για το 2026 στο πλαίσιο των προσδοκιών για κάπως ταχύτερη ομαλοποίηση της συμπεριφοράς των νοικοκυριών όσον αφορά τις δαπάνες, η οποία αντανακλάται στην ελαφρώς εντονότερη μείωση του ποσοστού αποταμίευσης των νοικοκυριών.

Το πραγματικό διαθέσιμο εισόδημα εκτιμάται ότι αυξήθηκε το 2023 και αναμένεται, βάσει των προβολών, να ενισχυθεί περαιτέρω τα επόμενα έτη, αντανακλώντας τη μείωση του πληθωρισμού και την εύρωστη άνοδο των μισθών, ενώ οι αποταμιεύσεις αναμένεται να διατηρηθούν σε υψηλά επίπεδα σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Το πραγματικό διαθέσιμο εισόδημα πιθανόν ανέκαμψε το 2023, λόγω της έντονης αύξησης των αμοιβών εξαρτημένης εργασίας και άλλων εισοδημάτων και της μείωσης του πληθωρισμού. Το εισόδημα από άλλες πηγές εκτός της εξαρτημένης εργασίας (π.χ. από αυτοαπασχόληση και από χρηματοοικονομικά περιουσιακά στοιχεία), σε συνδυασμό με την έντονη αύξηση των μισθών, αναμένεται να στηρίξει την αγοραστική δύναμη των νοικοκυριών βραχυπρόθεσμα. Το ποσοστό αποταμίευσης αναμένεται να παραμείνει αυξημένο το 2024 αντανακλώντας την ακόμα υψηλή αβεβαιότητα και τα ισχυρά κίνητρα για αποταμίευση λόγω των υψηλών επιτοκίων και της δυσχερέστερης πρόσβασης σε πιστώσεις, σε συνδυασμό με τη συνεχιζόμενη αύξηση του εισοδήματος από άλλες πηγές εκτός της εξαρτημένης εργασίας (δεδομένης της υψηλής ροπής των καταναλωτών προς αποταμίευση αυτού του είδους εισοδήματος). Από το 2025, καθώς θα υποχωρούν η αβεβαιότητα και οι πληθωριστικές πιέσεις και θα ομαλοποιείται σταδιακά η καταναλωτική συμπεριφορά, το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται να μειωθεί αλλά να παραμείνει πάνω από το προ της πανδημίας επίπεδό του σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, καθώς η άνοδος των επιτοκίων αντισταθμίζει την επιθυμία των νοικοκυριών να ομαλοποιήσουν την αποταμιευτική τους συμπεριφορά μετά την πανδημία. Το απόθεμα των συσσωρευμένων αποταμιεύσεων δεν είναι πιθανό να στηρίξει την αύξηση της κατανάλωσης, καθώς συγκεντρώνεται στα πλουσιότερα νοικοκυριά και διακρατείται κυρίως με τη μορφή μη ευχερώς ρευστοποιήσιμων περιουσιακών στοιχείων. Επίσης, οι υψηλοί ρυθμοί πληθωρισμού των προηγούμενων χρόνων έχουν επηρεάσει αρνητικά το απόθεμα αποταμιεύσεων σε πραγματικούς όρους.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, οι τεχνικές υποθέσεις περιλαμβάνουν χαμηλότερα επιτόκια, χαμηλότερες τιμές της ενέργειας και ελαφρά υποτίμηση του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 9 Φεβρουαρίου 2024. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών και οι προσδοκίες της αγοράς προκύπτουν από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης, ενώ οι αποδόσεις των δεκαετών κρατικών ομολόγων χρησιμοποιούνται ως προσεγγιστική μεταβλητή για τα μακροπρόθεσμα επιτόκια.[5] Οι υποθέσεις για τα βραχυπρόθεσμα και τα μακροπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα κάτω κατά 20 έως 40 μονάδες βάσης περίπου στη διάρκεια του χρονικού ορίζοντα προβολής.

Πίνακας

Τεχνικές υποθέσεις

Μάρτιος 2024 | Δεκέμβριος 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

EURIBOR τριών μηνών (% ετησίως) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

Αποδόσεις 10ετών ομολόγων του Δημοσίου (% ετησίως) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Τιμή πετρελαίου (σε δολάρια ΗΠΑ/βαρέλι) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Τιμές φυσικού αερίου (EUR/MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Χονδρικές τιμές ηλεκτρικής ενέργειας (EUR/MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Τιμές μη ενεργειακών βασικών εμπορευμάτων, σε δολάρια ΗΠΑ (ετήσια ποσοστιαία μεταβολή) | -12,5 | 0,6 | 2,0 | 0,1 | -13,2 | -2,3 | 2,4 | 1,7 |

Δικαιώματα του συστήματος εμπορίας | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

Συναλλαγματική ισοτιμία δολαρίου ΗΠΑ/ευρώ | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (ΣΣΙ41) (α΄ τρ.1999 = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Σημείωση: Τα στοιχεία διατίθενται για λήψη από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

Οι τεχνικές υποθέσεις για τις τιμές του πετρελαίου έχουν αναθεωρηθεί ελαφρώς προς τα κάτω σε σχέση με τις προβολές του Δεκεμβρίου 2023 και σημαντικά προς τα κάτω για τις τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας.[6] Η αναθεώρηση προς τα κάτω των τιμών του πετρελαίου αντανακλά την υποτονική παγκόσμια ζήτηση πετρελαίου, την υψηλή προσφορά πετρελαίου από τις ΗΠΑ και το παγκόσμιο πλεόνασμα προσφοράς πετρελαίου το 2024, που προβλέπεται από τον Διεθνή Οργανισμό Ενέργειας (IEA) να φθάσει στο 0,5% της παγκόσμιας ζήτησης, παρά το γεγονός ότι ο ΟΠΕΚ+ ανακοίνωσε στο τέλος Νοεμβρίου του 2023 μείωση της προσφοράς πετρελαίου για το α΄ τρίμηνο του 2024. Οι παράγοντες αυτοί αντιστάθμισαν τις ανοδικές πιέσεις στις τιμές του πετρελαίου που απορρέουν από κινδύνους για τον εφοδιασμό σε συνάφεια με την πολιτική αστάθεια στη Μέση Ανατολή, συμπεριλαμβανομένων των επιθέσεων εναντίον πλοίων στην Ερυθρά Θάλασσα και στον Κόλπο του Άντεν, οι οποίοι κίνδυνοι εντάθηκαν πρόσφατα. Συνολικά, η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί της τιμής του πετρελαίου έχει μετατοπιστεί προς τα κάτω μετά τις προβολές του Δεκεμβρίου 2023 (κατά 0,5% για το 2024 και κατά 2% περίπου για το 2025 και το 2026) και παραμένει σε καθοδική κλίση. Οι τιμές του φυσικού αερίου αναθεωρήθηκαν πιο σημαντικά προς τα κάτω. Παρά τις χαμηλές θερμοκρασίες που παρατηρήθηκαν για κάποιο διάστημα στην Ευρώπη στις αρχές του 2024, η κατανάλωση φυσικού αερίου παρέμεινε κάτω από τις ιστορικές κανονικότητες λόγω της χαμηλής βιομηχανικής δραστηριότητας, αλλά και λόγω μονιμότερων μεταβολών στη συμπεριφορά των καταναλωτών μετά την περίοδο υψηλών τιμών του φυσικού αερίου. Συνολικά, η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί της τιμής του φυσικού αερίου μετατοπίστηκε προς τα κάτω σε σχέση με τις προβολές του Δεκεμβρίου και μετά (κατά περίπου 30% κατά μέσο όρο την περίοδο 2024-26). Παρομοίου μεγέθους αναθεώρηση έχει γίνει και προς τα συμβόλαια μελλοντικής εκπλήρωσης επί της τιμής της ηλεκτρικής ενέργειας. Όσον αφορά τα δικαιώματα εκπομπών διοξειδίου του άνθρακα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ) της ΕΕ, τα συμβόλαια μελλοντικής εκπλήρωσης επί των τιμών διαμορφώνονται περίπου 27% χαμηλότερα από την πορεία που εκτιμούν οι προβολές του Δεκεμβρίου και θα παραμείνουν, βάσει των υποθέσεων, σε γενικές γραμμές αμετάβλητα στη διάρκεια του χρονικού ορίζοντα προβολής.

Οι υποθέσεις για τις τιμές των μη ενεργειακών βασικών εμπορευμάτων έχουν αναθεωρηθεί προς τα πάνω για το 2024 και προς τα κάτω για το 2025 και το 2026 σε σχέση με τις προβολές του Δεκεμβρίου 2023, εν μέσω στενότητας στις διεθνείς αγορές μετάλλων και τροφίμων βραχυπρόθεσμα. Η προς τα πάνω αναθεώρηση για το 2024 οφείλεται στις υψηλότερες τιμές των μετάλλων – κυρίως ως αποτέλεσμα του αναμενόμενου ελλείμματος στην παγκόσμια αγοράς χαλκού – αλλά και στις υψηλότερες τιμές των τροφίμων λόγω κυρίως της κατακόρυφης αύξησης των τιμών του κακάου εξαιτίας σοβαρών διαταράξεων της προσφοράς στη Δυτική Αφρική. Διατυπώνεται η υπόθεση ότι αυτές οι ανοδικές πιέσεις στις τιμές θα εξαλειφθούν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα του τελευταίου δεκαπενθημέρου πριν από την καταληκτική ημερομηνία. Αυτό συνεπάγεται συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,08 για τον χρονικό ορίζοντα προβολής, η οποία είναι χαμηλότερη κατά 0,3% σε σχέση με την υπόθεση στις προβολές του Δεκεμβρίου 2023. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει υποτίμηση κατά 0,3-0,4% σε σχέση με την υπόθεση στις προβολές του Δεκεμβρίου 2023.

Οι επενδύσεις σε κατοικίες προβλέπεται να μειωθούν περαιτέρω το 2024 προτού ανακάμψουν το 2025 και το 2026, καθώς οι αυστηρές συνθήκες χρηματοδότησης σταδιακά θα χαλαρώνουν και τα εισοδήματα των νοικοκυριών θα αυξάνονται δυναμικά. Οι επενδύσεις σε κατοικίες είναι πιθανόν να μειώθηκαν εκ νέου το τελευταίο τρίμηνο του 2023, μετά από συρρίκνωση τα δύο προηγούμενα τρίμηνα. Αναμένεται να συνεχίσουν την καθοδική τους τάση το 2024 λόγω της προηγηθείσας σημαντικής αυστηροποίησης των συνθηκών χρηματοδότησης, συμπεριλαμβανομένης της απότομης αύξησης των επιτοκίων των στεγαστικών δανείων και των αυστηρότερων κριτηρίων χορήγησης τραπεζικών δανείων. Ωστόσο, καθώς οι συνθήκες χρηματοδότησης θα βελτιώνονται σταδιακά, το εισόδημα των νοικοκυριών θα αυξάνεται δυναμικά και η εμπιστοσύνη θα ανακάμπτει, οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να ανακάμψουν από το 2025 και μετά και να αυξηθούν με ταχύτερο ρυθμό το 2026.

Οι επιχειρηματικές επενδύσεις αναμένεται να παραμείνουν υποτονικές το 2024 και στη συνέχεια να αυξηθούν σταδιακά συμβαδίζοντας με τη βελτίωση των συνθηκών χρηματοδότησης, την ενίσχυση της ζήτησης και την προσέλκυση ιδιωτικών επενδύσεων μέσω του προγράμματος Next Generation EU (NGEU). Οι επιχειρηματικές επενδύσεις στη ζώνη του ευρώ εκτιμάται ότι συρρικνώθηκαν απότομα το τελευταίο τρίμηνο του 2023, καταγράφοντας πολύ μεγαλύτερη πτώση από ό,τι αναμενόταν. Αυτή η απροσδόκητη εξέλιξη αντανακλά, πρώτον, την ταχύτερη από το αναμενόμενο εκτέλεση εκκρεμών παραγγελιών και εξάντληση των αποθεμάτων ασφαλείας που είχαν δημιουργήσει οι επιχειρήσεις από εσωτερικούς χρηματοδοτικούς πόρους τους και τα οποία είχαν προηγουμένως χρησιμεύσει ως ανάχωμα απέναντι στις δυσμενέστερες συνθήκες χρηματοδότησης, και δεύτερον, καθυστερήσεις στις εκταμιεύσεις του NGEU, με αποτέλεσμα να καθυστερήσει αντίστοιχα και η δυνητική θετική επίδραση του προγράμματος μέσω της προσέλκυσης επενδύσεων. Συνολικά, οι επιχειρηματικές επενδύσεις στη ζώνη του ευρώ αναμένεται να συρρικνωθούν το 2024 (σε αντίθεση με τη συγκρατημένη αύξηση που αναμενόταν στις προβολές του Δεκεμβρίου 2023), αλλά να αυξηθούν το 2025 και το 2026. Αυτή η ανάκαμψη μεσοπρόθεσμα αντανακλά τη σταδιακά φθίνουσα αρνητική επίδραση των δυσμενών συνθηκών χρηματοδότησης, καθώς και τις συνεχιζόμενες προσπάθειες του ιδιωτικού τομέα να αυξήσει τις επενδύσεις του στην πράσινη μετάβαση και τον ψηφιακό μετασχηματισμό, σε συνδυασμό με την ενίσχυση της εγχώριας και της εξωτερικής ζήτησης.

Πλαίσιο 2

Το διεθνές περιβάλλον

Η παγκόσμια οικονομική ανάπτυξη επιβραδύνθηκε κατά την αλλαγή του έτους, καθώς η περιοριστική νομισματική πολιτική εξακολούθησε να μεταδίδεται στην οικονομία.[7] Η παγκόσμια ανάπτυξη αναμένεται, βάσει των προβολών, να υποχωρήσει ελαφρώς σε 3,4% εφέτος, έναντι εκτιμώμενου ρυθμού 3,5% για το 2023. Αυτή η επιβράδυνση αντανακλά την επίδραση από την εξασθένηση ευνοϊκών παραγόντων, όπως η εξάντληση των πλεοναζουσών αποταμιεύσεων και η σταδιακή μείωση της δυναμικής της αγοράς εργασίας, που είχαν στηρίξει παλαιότερα την καταναλωτική δαπάνη στις προηγμένες οικονομίες. Η παγκόσμια ανάπτυξη προβλέπεται να επιβραδυνθεί σε 3,2% ετησίως την περίοδο 2025-26, σε ελαφρώς χαμηλότερο επίπεδο από τον μέσο όρο της τελευταίας δεκαετίας. Στις Ηνωμένες Πολιτείες, η ανάπτυξη αναμένεται να επιβραδυνθεί εφέτος λόγω της συνεχιζόμενης προσαρμογής στην αγορά εργασίας και της μετάδοσης της περιοριστικής νομισματικής πολιτικής και των αυστηρών πιστοδοτικών κριτηρίων των τραπεζών. Στην Κίνα, οι καταναλωτικές δαπάνες παραμένουν συγκρατημένες στο πλαίσιο μιας υποτονικής αγοράς ακινήτων. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, η παγκόσμια ανάπτυξη έχει αναθεωρηθεί προς τα πάνω για το 2024, κυρίως λόγω των υψηλότερων από ό,τι αναμενόταν επιδόσεων στις σημαντικές οικονομίες, ιδίως τις ΗΠΑ, στα τέλη του 2023.

Το παγκόσμιο εμπόριο αναμένεται, σύμφωνα με τις προβολές, να ανακάμψει και να αρχίσει να αυξάνεται σε μεγαλύτερη συμφωνία με την παγκόσμια οικονομική δραστηριότητα σε μεσοπρόθεσμο ορίζοντα. Έπειτα από μια περίοδο υποτονικής δυναμικής του παγκόσμιου εμπορίου καθώς μετά την πανδημία παρατηρείται στροφή της ζήτησης από τα αγαθά προς τις υπηρεσίες, τα πιο πρόσφατα στοιχεία δείχνουν ανάκαμψη, αν και μικρότερη από ό,τι αναμενόταν προηγουμένως. Οι διαταραχές των θαλάσσιων μεταφορών στην Ερυθρά Θάλασσα εκτιμάται ότι έχουν περιορισμένο μόνο αντίκτυπο στις προβολές του βασικού σεναρίου για το παγκόσμιο εμπόριο. Οι χρόνοι παράδοσης των προμηθευτών αυξήθηκαν ελαφρώς σε παγκόσμιο επίπεδο τον Ιανουάριο, παραμένοντας πολύ κάτω από τα επίπεδα που είχαν παρατηρηθεί από το 2021 έως το 2022, όταν οι παγκόσμιες εφοδιαστικές αλυσίδες αντιμετώπισαν σοβαρές πιέσεις. Μια σειρά παραγόντων επενεργούν ανασχετικά στην αύξηση του παγκόσμιου εμπορίου. Πρώτον, η πλεονάζουσα μεταφορική δυναμικότητα του εμπορικού στόλου φαίνεται να είναι μεγάλη, καθώς η παγκόσμια ζήτηση αγαθών είναι σχετικά χαμηλή και ο παγκόσμιος στόλος φορτηγών πλοίων έχει αυξηθεί. Δεύτερον, ο βαθμός συμφόρησης σε λιμένες ανά τον κόσμο παραμένει σε γενικές γραμμές αμετάβλητος, επιτρέποντάς τους να εξυπηρετήσουν πλοία που έχουν αλλάξει διαδρομή. Τέλος, τα υψηλά αποθέματα προϊόντων που έχουν συσσωρεύσει οι μεταποιητικές επιχειρήσεις απορροφούν τις επιπτώσεις στην παραγωγή από τους μακρότερους χρόνους παράδοσης. Ωστόσο, οι κίνδυνοι για το παγκόσμιο εμπόριο και τον πληθωρισμό θα αυξάνονταν σε περίπτωση που οι διαταράξεις στην περιοχή της Ερυθράς Θάλασσας θα κλιμακωθούν και διαρκέσουν πολύ περισσότερο (βλ. Πλαίσιο 3). Συνολικά, το παγκόσμιο εμπόριο αναμένεται να αυξηθεί κατά 2,8% εφέτος, κατά 3,1% το 2025 και κατά 3,2% το 2026, επίπεδα ουσιαστικά αμετάβλητα σε σχέση με τις προηγούμενες προβολές. Παρά την προβλεπόμενη ανάκαμψή του και την επάνοδο της μοναδιαίας ελαστικότητας εμπορίου ως προς την παγκόσμια ανάπτυξη στον ιστορικό μέσο όρο της μέχρι το 2025, το παγκόσμιο εμπόριο αναμένεται να υπολείπεται του επίπεδο που θα ήταν συνεπές με την ιστορική του τάση. Αυτό αντανακλά τον αντίκτυπο των συνεχιζόμενων διαρθρωτικών αλλαγών στις εμπορικές σχέσεις που προκαλούνται από τις αυξανόμενες γεωπολιτικές εντάσεις. Η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ εκτιμάται ότι αυξήθηκε με ρυθμό μόλις 0,6% το 2023, ελαφρώς βραδύτερο από ό,τι προβλεπόταν στις προηγούμενες προβολές. Η εξωτερική ζήτηση αναμένεται να ανακάμψει, αλλά πιο σταδιακά από ό,τι προβλεπόταν στις προβολές του Δεκεμβρίου 2023, επηρεαζόμενη ανασταλτικά από τη βραδύτερη αύξηση των εισαγωγών σε ορισμένους από τους κυριότερους εμπορικούς εταίρους της ζώνης του ευρώ, μεταξύ των οποίων το Ηνωμένο Βασίλειο και οι χώρες της κεντρικής και ανατολικής Ευρώπης. Επιπλέον, η βραδύτερη ανάκαμψη των εισαγωγών στις χώρες αυτές κατά την αλλαγή του έτους συνεπάγεται μια πιο σταδιακή ανάκαμψη της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ εφέτος. Για τα επόμενα έτη, οι αναθεωρήσεις της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ είναι πολύ μικρές.

Πίνακας

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

Μάρτιος 2024 | Δεκέμβριος 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Παγκόσμιο πραγματικό ΑΕΠ (εκτός της ζώνης του ευρώ) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Παγκόσμιο εμπόριο (εκτός ζώνης ευρώ)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Εξωτερική ζήτηση αγαθών και υπηρεσιών ζώνης ευρώ2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

Παγκόσμιος ΔΤΚ (εκτός ζώνης ευρώ) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Τιμές εξαγωγών ανταγωνιστών σε εθνικό νόμισμα3) | -0,7 | 2,5 | 2,7 | 2,6 | -0,3 | 3,2 | 2,7 | 2,6 |

Σημείωση: Τα στοιχεία διατίθενται για λήψη από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

3) Υπολογίζεται ως σταθμισμένος μέσος όρος των αποπληθωριστών των εξαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Ο ετήσιος γενικός πληθωρισμός σε παγκόσμιο επίπεδο αναμένεται, βάσει των προβολών, να μειωθεί στη διάρκεια του χρονικού ορίζοντα προβολής, ενώ ο ρυθμός μεταβολής των τιμών των εξαγωγών των ανταγωνιστών της ζώνης του ευρώ αναμένεται να γίνει θετικός εφέτος. Ο παγκόσμιος γενικός πληθωρισμός βάσει του δείκτη τιμών καταναλωτή (ΔΤΚ) διαμορφώθηκε σε 4,9% το 2023 και θα μειωθεί σταδιακά σε 4,1% το 2024, 3,2% το 2025 και 2,8% το 2026. Ενώ η αποκλιμάκωση του πληθωρισμού προς τον στόχο των κεντρικών τραπεζών αναμένεται, βάσει των προβολών, να συντελεστεί σταδιακά στις προηγμένες οικονομίες, ο πληθωρισμός στις αναδυόμενες οικονομίες της αγοράς αναμένεται να επιταχυνθεί ελαφρώς εφέτος και στη συνέχεια να μειωθεί εκ νέου. Η εξέλιξη αυτή αντανακλά την προβλεπόμενη άνοδο του πληθωρισμού σε ορισμένες σημαντικές οικονομίες, όπως η Κίνα, η Ρωσία και η Τουρκία. Οι τιμές των εξαγωγών των ανταγωνιστών της ζώνης του ευρώ (σε εθνικό νόμισμα και σε ετήσια βάση) υποχώρησαν τα τρία τελευταία τρίμηνα του 2023, καθώς οι τιμές των βασικών εμπορευμάτων μειώθηκαν και οι εγχώριες και οι εξωτερικές πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών μετριάστηκαν σημαντικά. Καθώς θα εξασθενεί η επίδραση αυτών των παραγόντων, ο ρυθμός μεταβολής των τιμών εξαγωγών των ανταγωνιστών αναμένεται, βάσει των προβολών, να γίνει εκ νέου θετική το 2024. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, ο ρυθμός αύξησης των τιμών έχει αναθεωρηθεί ελαφρώς προς τα κάτω για το 2024, εν μέσω χαμηλότερων πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών και ελαφρώς χαμηλότερων τιμών των ενεργειακών βασικών εμπορευμάτων.

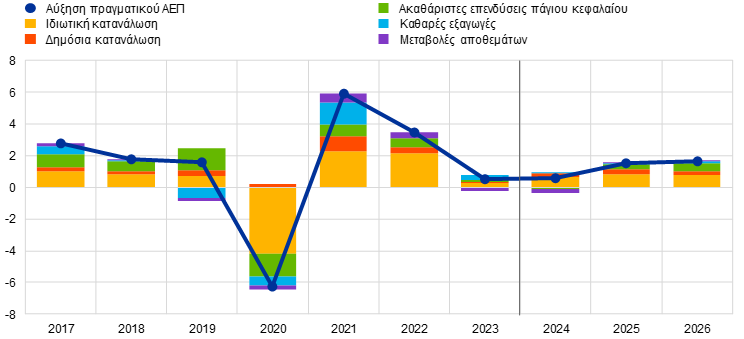

Το εμπόριο της ζώνης του ευρώ αναμένεται να βελτιωθεί, αν και θα παραμείνει υποτονικό με βάση τα ιστορικά δεδομένα. Οι πραγματικές εξαγωγές της ζώνης του ευρώ συνέχισαν να υποχωρούν το γ΄ τρίμηνο του 2023, αλλά εκτιμάται ότι ανέκαμψαν το δ΄ τρίμηνο. Αναμένεται να αυξηθούν στη διάρκεια του χρονικού ορίζοντα προβολής συμβαδίζοντας σε γενικές γραμμές με τις εξελίξεις στην εξωτερική ζήτηση. Σημειώνεται σχετικά ότι η πρόβλεψη του βασικού σεναρίου δεν περιλαμβάνει σημαντικές επιδράσεις από τις διαταράξεις στην Ερυθρά Θάλασσα οι οποίες αναμένεται να είναι βραχύβιες (βλ. Πλαίσιο 2 σχετικά με το βασικό σενάριο και το Πλαίσιο 3 σχετικά με ένα σενάριο που υποθέτει κλιμάκωση των διαταράξεων). Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, το εξαγωγικό μερίδιο της ζώνης του ευρώ είναι κάπως υψηλότερο στη διάρκεια του χρονικού ορίζοντα προβολής. Ωστόσο, αναμένεται να παραμείνει πολύ χαμηλότερα από τα προ της πανδημίας επίπεδα λόγω των προκλήσεων ανταγωνιστικότητας που σχετίζονται με την προηγούμενη ανατίμηση του ευρώ και με τις προηγούμενες διαταραχές των τιμών της ενέργειας. Οι εισαγωγές το γ΄ τρίμηνο του 2023 ήταν χαμηλότερες από ό,τι αναμενόταν και σε βραχυπρόθεσμο ορίζοντα αναμένεται να αυξηθούν με πιο συγκρατημένο ρυθμό από ό,τι προβλεπόταν στις προβολές του Δεκεμβρίου 2023, λόγω της υποτονικότητας των συνιστωσών της ζήτησης που χαρακτηρίζονται από ένταση εμπορίου, όπως οι επενδύσεις. Στη συνέχεια, οι εισαγωγές αναμένεται, βάσει των προβολών, να ανακάμψουν συμβαδίζοντας με τη σταδιακή ανάκαμψη της εγχώριας ζήτησης. Συνολικά, οι καθαρές εξαγωγές – που σύμφωνα με τα πρόσφατα στοιχεία ήταν ισχυρότερες από ό,τι αναμενόταν – εκτιμάται ότι θα παραμείνουν κάπως υψηλότερες σε βραχυπρόθεσμο ορίζοντα, η δε συμβολή τους στο ΑΕΠ αναμένεται να γίνει σε γενικές γραμμές ουδέτερη το 2024 και το 2025 και να στηρίξει ελαφρώς την ανάπτυξη το 2026 (βλ. Διάγραμμα 2). Οι όροι εμπορίου αναμένεται, βάσει των προβολών, να συνεχίσουν να βελτιώνονται σε βραχυπρόθεσμο ορίζοντα, κυρίως λόγω των χαμηλότερων τιμών των εισαγομένων, αντανακλώντας την πτώση των τιμών της ενέργειας. Αυτό μεταφράζεται σε πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών, που από το 2024 προβλέπεται να επανέλθει στα επίπεδα που επικρατούσαν πριν από την ενεργειακή κρίση.

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ – ανάλυση στις κύριες συνιστώσες των δαπανών

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

Η αγορά εργασίας παραμένει ανθεκτική, αν και η δυναμική της υποχωρεί κάπως, καθώς η αύξηση της απασχόλησης αναμένεται να εξομαλυνθεί σε σχέση με τους υψηλούς ρυθμούς που κατέγραψε το 2023. Σε γενικές γραμμές όπως είχε προβλεφθεί στις προβολές του Δεκεμβρίου 2023, ο ρυθμός αύξησης της συνολικής απασχόλησης αναμένεται να επιβραδυνθεί από 1,4% το 2023 σε 0,5% το 2024 και να σταθεροποιηθεί σε 0,3% και 0,4% το 2025 και το 2026 αντίστοιχα (Διάγραμμα 3). Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται να ενισχυθεί στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά τα επίπεδα παραγωγικότητας το 2026 φαίνεται ότι θα παραμείνουν σημαντικά χαμηλότερα από τη μακροχρόνια γραμμική τάση. Το ποσοστό ανεργίας αναμένεται να ακολουθήσει αρχικά ελαφρά ανοδική πορεία και στη συνέχεια ελαφρά πτωτική: αντιδρώντας με χρονική υστέρηση στην εξασθένηση της οικονομικής δραστηριότητας, εκτιμάται ότι θα αυξηθεί σε 6,7% το 2024 και θα μειωθεί σε 6,6% το 2025 και το 2026. Το ποσοστό ανεργίας της ζώνης του ευρώ αναθεωρήθηκε προς τα πάνω κατά 0,1 ποσ. μον. για το 2024 και το 2025 και κατά 0,2 ποσ. μον. για το 2026.

Διάγραμμα 3

Αγορά εργασίας στη ζώνη του ευρώ

(ποσοστό % του εργατικού δυναμικού (αριστερή κλίμακα), ετήσιες ποσοστιαίες μεταβολές (δεξιά κλίμακα))

Σημείωση: Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

Πλαίσιο 3

Ανάλυση σεναρίου που υποθέτει δυνητική κλιμάκωση των διαταράξεων στην περιοχή της Ερυθράς Θάλασσας

Αυτό το σενάριο αναλύει τους κινδύνους για τις προβολές του βασικού σεναρίου του Μαρτίου 2024 οι οποίοι απορρέουν από πιο παρατεταμένες διαταράξεις των θαλάσσιων μεταφορών στην Ερυθρά Θάλασσα και στον Κόλπο του Άντεν. Μετά από επανειλημμένες επιθέσεις των ανταρτών Χούθι σε φορτηγά πλοία που διέρχονται από τον πορθμό Μπαμπ-ελ-Μπαντέμπ (δηλ. το νότιο σημείο εισόδου στην Ερυθρά Θάλασσα για πλοία που κατευθύνονται προς τη Διώρυγα του Σουέζ), ο όγκος φορτίων που διαμετακομίζεται μειώθηκε κατά περίπου 70% από τις αρχές Δεκεμβρίου του 2023 (Διάγραμμα Α, γράφημα α).[8] Το βασικό σενάριο των προβολών του Μαρτίου 2024 υποθέτει ότι οι διαταράξεις των θαλάσσιων μεταφορών θα είναι μάλλον βραχύβιες και οι επιπτώσεις τους θα είναι περιορισμένες (Πλαίσιο 2). Το παρόν πλαίσιο εξετάζει ένα σενάριο πιο σοβαρών και πιο παρατεταμένων διαταράξεων μέχρι το τέλος του γ΄ τριμήνου, με de facto κλείσιμο της Διώρυγας του Σουέζ, ενώ η κατάσταση ομαλοποιείται σταδιακά το δ΄ τρίμηνο του 2024. Το σενάριο υποθέτει ότι δεν θα υπάρξει κλιμάκωση της σύγκρουσης με εμπλοκή μεγάλων πετρελαιοπαραγωγών χωρών (π.χ. Ιράν), που θα είχε ως αποτέλεσμα, για παράδειγμα, το μερικό κλείσιμο των Στενών του Ορμούζ.[9] Το μερικό κλείσιμο θα είχε μεγαλύτερες οικονομικές επιπτώσεις, δεδομένου ότι σημαντικός όγκος του εμπορίου πετρελαίου πραγματοποιείται μέσω αυτής της οδού (περίπου 20%).

Οι διαταράξεις στην Ερυθρά Θάλασσα που έχουν παρατηρηθεί μέχρι τώρα μπορούν να επηρεάσουν την παγκόσμια οικονομία μέσω της αύξησης του κόστους θαλάσσιων μεταφορών, της ανόδου των τιμών του πετρελαίου και της μείωσης του εμπορίου, αλλά μέχρι τώρα οι επιπτώσεις φαίνονται να είναι περιορισμένες. Περίπου το 12% του αργού πετρελαίου που μεταφέρεται δια θαλάσσης παγκοσμίως και το 10% του συνολικού παγκόσμιου θαλάσσιου εμπορίου διέρχονται από τη Διώρυγα του Σουέζ. Οι διαταράξεις των θαλάσσιων μεταφορών μπορεί να έχουν πολλαπλές ανεπιθύμητες επιδράσεις. Πρώτον, οι καθυστερήσεις στη μεταφορά πετρελαίου μπορεί να οδηγήσουν σε υψηλότερες τιμές του πετρελαίου λόγω της πιο περιορισμένης παγκόσμιας προσφοράς πετρελαίου. Ωστόσο, μετά από μια σύντομη περίοδο μεταβλητότητας, η τιμή spot του αργού πετρελαίου τύπου Brent μειώθηκε και βρίσκεται σήμερα κάτω από το επίπεδο που καταγράφηκε μετά τις πρώτες επιθέσεις των ανταρτών Χούθι.[10] Αυτό οφείλεται στο γεγονός ότι τα πετρελαιοφόρα που διέρχονται από την περιοχή ουσιαστικά δεν έχουν επηρεαστεί και μόνο ορισμένες πετρελαϊκές εταιρίες έχουν αναστείλει τις δραστηριότητές τους στην περιοχή (Διάγραμμα Α, γράφημα β).[11],[12] Δεύτερον, επηρεάζονται οι όγκοι του παγκόσμιου εμπορίου και το κόστος μεταφοράς, καθώς τα ταξίδια μεταξύ της Ασίας και της Ευρώπης διαρκούν περίπου 30% περισσότερο, γιατί τα πλοία ακολουθούν εναλλακτική διαδρομή περιπλέοντας την Αφρική από το Ακρωτήριο της Καλής Ελπίδας, ενώ αυξάνεται η ζήτηση χωρητικότητας εμπορευματοκιβωτίων παγκοσμίως. Ως εκ τούτου, το υψηλότερο κόστος μεταφοράς θα μπορούσε να οδηγήσει σε υψηλότερες τιμές καταναλωτή. Από την έναρξη των επιθέσεων των ανταρτών Χούθι, το κόστος μεταφοράς εμπορευματοκιβωτίων πράγματι αυξήθηκε σημαντικά σε συγκεκριμένες διαδρομές, αλλά παραμένει πολύ χαμηλότερο από τα υψηλά επίπεδα που καταγράφηκαν το 2021 και το 2022 (Διάγραμμα Α, γράφημα γ). Τρίτον, οι καθυστερήσεις στις μεταφορές θα μπορούσαν να διαταράξουν την παραγωγή λόγω της μειωμένης διαθεσιμότητας πρώτων υλών και ενδιάμεσων εισροών, ιδίως σε κλάδους που ακολουθούν τη μέθοδο «just-in-time» στη διαχείριση της εφοδιαστικής τους αλυσίδας (σύμφωνα με την οποία οι προμήθειες παραδίδονται κατά τη χρονική στιγμή της ζήτησης). Τον Ιανουάριο του 2024 οι Δείκτες Υπευθύνων Προμηθειών (Purchasing Managers' Indices – PMI) για τους χρόνους παράδοσης των προμηθευτών αυξήθηκαν για τις χώρες που είναι πιο εκτεθειμένες στις διαταράξεις των θαλάσσιων μεταφορών, αλλά παρέμειναν σημαντικά χαμηλότεροι από τα επίπεδα του 2021 και του 2022 (Διάγραμμα Α, γράφημα δ). Τέλος, ενώ οι διαταράξεις σε κρίσιμες θαλάσσιες οδούς όπως η Ερυθρά Θάλασσα ενδέχεται να ενισχύσουν την αβεβαιότητα στις παγκόσμιες αγορές, ο δείκτης μεταβλητότητας VIX, που μετρά την αβεβαιότητα στις χρηματοπιστωτικές αγορές, παραμένει κάτω από το επίπεδο που καταγράφηκε την ημέρα των πρώτων επιθέσεων των ανταρτών Χούθι (Διάγραμμα Α, γράφημα β).

Διάγραμμα Α

Εξελίξεις σε βασικούς δείκτες θαλάσσιων μεταφορών

α) Όγκοι διαμετακομιστικού εμπορίου μέσω θαλάσσης | β) Μεταβλητότητα της τιμής του πετρελαίου και της χρηματοπιστωτικής αγοράς |

(δείκτες: Νοέμβριος, 2023 = 100) | (δείκτες) |

|

|

γ) Τιμές θαλάσσιων μεταφορών | δ) Χρόνοι παράδοσης των προμηθευτών (PMI) |

(δείκτες, 5 Νοεμβρίου 2023 = 100) | (δείκτες διάχυσης) |

|

|

Πηγές: PortWatch του ΔΝΤ, Bloomberg, Haver Analytics, δείκτης HARPEX (Harper Petersen Charter Rates Index), Freightos Baltic Index (FBX), S &P Global και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Στο γράφημα α), οι όγκοι διαμετακομιστικού εμπορίου μέσω θαλάσσης υπολογίζονται ως μέσοι όροι για κυλιόμενο διάστημα επτά ημερών, όπου το εύρος ελάχιστου-μέγιστου αναφέρει την ιστορική εξέλιξη του μεγέθους από το 2019 έως το 2022 με βάση το επίπεδο που καταγράφεται την 1η Δεκεμβρίου κάθε δεδομένου έτους. Στο γράφημα β), η ένδειξη «ανακ. BP» αναφέρεται στην ανακοίνωση της British Petroleum ότι θα αναστείλει τις μεταφορές μέσω της Ερυθράς Θάλασσας. Στο γράφημα δ), χρησιμοποιείται μια αντεστραμμένη κλίμακα, όπου οι μικρότεροι χρόνοι παράδοσης των προμηθευτών (PMI) καταγράφηκαν τον Απρίλιο του 2022 για τα παγκόσμια στοιχεία (εκτός της ζώνης του ευρώ), τον Ιούλιο του 2021 για τις ΗΠΑ, τον Μάιο του 2021 για τη ζώνη του ευρώ και τον Απρίλιο του 2020 τόσο για την Κίνα όσο και για το Ηνωμένο Βασίλειο. Πιο πρόσφατες παρατηρήσεις: 11 Φεβρουαρίου 2024 (όγκοι διαμετακομιστικού εμπορίου μέσω θαλάσσης), 26 Φεβρουαρίου 2024 (τιμές πετρελαίου και δείκτης μεταβλητότητας VIX) και 23 Φεβρουαρίου 2024 (τιμές θαλάσσιων μεταφορών).

Εκτιμήσεις βάσει υποδειγμάτων υποδηλώνουν ότι σε περίπτωση κλιμάκωσης των διαταράξεων στις θαλάσσιες μεταφορές, οι επιπτώσεις για το παγκόσμιο εμπόριο και το εμπόριο της ζώνης του ευρώ θα είναι πιθανότατα περιορισμένες. Οι επιδράσεις στον όγκο εμπορίου σύμφωνα με ένα υποθετικό σενάριο πιο παρατεταμένων διαταράξεων στις θαλάσσιες μεταφορές ποσοτικοποιούνται με τη χρήση διανυσματικών αυτοπαλίνδρομων υποδειγμάτων (VAR) για το παγκόσμιο εμπόριο και το εμπόριο της ζώνης του ευρώ. Οι διαταράξεις στις θαλάσσιες μεταφορές υπολογίζονται κατά προσέγγιση από τον δείκτη Global Supply Chain Pressure Index – GSCPI της Ομοσπονδιακής Τράπεζας των ΗΠΑ, ενώ το κλείσιμο της Διώρυγας του Σουέζ που προκλήθηκε από το πλοίο εμπορευματοκιβωτίων «Ever Given» το 2021 χρησιμοποιείται για τον προσδιορισμό διαταράξεων στην εφοδιαστική αλυσίδα που σχετίζονται με τον αποκλεισμό αυτής της θαλάσσιας οδού.[13],[14] Στο σενάριο αυτό, ο ρυθμός αύξησης του παγκόσμιου εμπορίου είναι χαμηλότερος κατά 1,1 ποσ. μον. το 2024 και κατά 0,5 ποσ. μον. το 2025 σε σύγκριση με το βασικό σενάριο των προβολών του Μαρτίου 2024, ενώ για το 2026 δεν επηρεάζεται (Διάγραμμα Β, γράφημα α). Αυτές οι επιδράσεις αντανακλούν την υψηλότερη χρήση μεταφορικής δυναμικότητας και τη μείωση των αποθεμάτων λόγω πιο μακροχρόνιων διαταράξεων του εμπορίου, αλλά και τη μείωση του εμπορίου ως αντίδραση στις πιο επίμονες αυξήσεις των τιμών των μεταφορών.[15] Η επίδραση στο εμπόριο της ζώνης του ευρώ είναι μεγαλύτερη. Σε σύγκριση με το βασικό σενάριο, ο ρυθμός αύξησης των εξαγωγών της ζώνης του ευρώ είναι χαμηλότερος κατά 1,3 ποσ. μον. το 2024 και κατά 0,8 ποσ. μον. το 2025. Αυτό αντανακλά τη σχετικά μεγαλύτερη έκθεση της ζώνης του ευρώ σε διαταράξεις στη Διώρυγα του Σουέζ, αλλά και το γεγονός ότι η ζώνη του ευρώ είναι σχετικά πιο ανοικτή στο διεθνές εμπόριο και περισσότερο ενσωματωμένη σε παγκόσμιες αλυσίδες αξίας.

Στο σενάριο που υποθέτει κλιμάκωση, ο πληθωρισμός της ζώνης του ευρώ θα ήταν περίπου 0,25 ποσ. μον. πάνω από την πρόβλεψη του βασικού σεναρίου τόσο το 2024 όσο και το 2025, αλλά η επίδραση θα ήταν μικρότερη το 2026. Ο πληθωριστικός αντίκτυπος του υψηλότερου κόστους μεταφορών είναι περιορισμένος, καθώς το κόστος του θαλάσσιου εμπορίου αντιστοιχεί σε μικρό μερίδιο του συνολικού κόστους των εισροών. Επιπλέον, δεν φαίνεται πιθανό να υπάρξει πλήρη μετακύλιση των υψηλότερων τιμών των συντελεστών παραγωγής στις τιμές καταναλωτή, δεδομένης της τρέχουσας σχετικής εξασθένησης της ζήτησης και της δυνατότητας των επιχειρήσεων να απορροφούν μέρος του υψηλότερου κόστους μέσω των περιθωρίων κέρδους τους. Ωστόσο, οικονομετρικές εκτιμήσεις υποδηλώνουν ότι, στο σενάριο που υποθέτει κλιμάκωση, ο παγκόσμιος πληθωρισμός θα αυξανόταν κατά 0,15 ποσ. μον. το 2024 και κατά 0,20 ποσ. μον. το 2025 σε σχέση με την πρόβλεψη του βασικού σεναρίου. Ο ελαφρώς ισχυρότερος αντίκτυπος το 2025 σχετίζεται με το γεγονός ότι οι μεταβολές των τιμών σποτ των ναύλων μετακυλίονται με χρονική υστέρηση στις συμφωνούμενους ναύλους, οι οποίοι υπόκεινται σε περιοδική διαπραγμάτευση. Δεδομένης της μεγαλύτερης έκθεσης της ζώνης του ευρώ στις διαταράξεις, ο πληθωρισμός (βάσει του ΕνΔΤΚ) της ζώνης του ευρώ θα δεχόταν σημαντικότερη επίδραση κατά περίπου 0,25 ποσ. μον. (σε σύγκριση με το βασικό σενάριο) τόσο το 2024 όσο και το 2025 (Διάγραμμα Β, γράφημα β). Η επίπτωση στον πληθωρισμό της ζώνης του ευρώ το 2026 θα ήταν μικρή, καθώς οι επιδράσεις από την αποκατάσταση της ομαλής λειτουργίας των θαλάσσιων μεταφορών θα αντιστάθμιζαν εν μέρει την καθυστερημένη μετακύλιση του κόστους θαλάσσιων μεταφορών στον πληθωρισμό.

Διάγραμμα Β

Επιδράσεις στο εμπόριο και τον πληθωρισμό παγκοσμίως και στη ζώνη του ευρώ σύμφωνα με το σενάριο που υποθέτει κλιμάκωση

α) Εμπορικές ροές | β) Τιμές καταναλωτή |

(απόκλιση από τους ρυθμούς αύξησης που προβλέπονται στο βασικό σενάριο, ποσοστιαίες μονάδες) | (απόκλιση από τους ρυθμούς αύξησης που προβλέπονται στο βασικό σενάριο, ποσοστιαίες μονάδες) |

|  |

Πηγή: Υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

3 Δημοσιονομικές προοπτικές

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ αναμένεται, σύμφωνα με τις προβολές, να γίνει ακόμη πιο συσταλτική το 2024 και να σταθεροποιηθεί τα επόμενα έτη (Πίνακας 3). Η μερική άρση των μέτρων στήριξης έναντι του ενεργειακού κόστους και του πληθωρισμού εκτιμάται ότι είχε ως αποτέλεσμα τη συσταλτική μεταβολή της κατεύθυνσης της δημοσιονομικής πολιτικής (η οποία ορίζεται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς αποτελέσματος[16]) το 2023, η οποία αναμένεται να γίνει σημαντικά πιο συσταλτική το 2024. Το 2025 η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, βάσει των προβολών, να γίνει ελαφρώς πιο συσταλτική λόγω της περαιτέρω μείωσης των υπόλοιπων μέτρων στήριξης έναντι των υψηλών τιμών της ενέργειας καθώς και λόγω των αυξήσεων των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης, που αντισταθμίζονται εν μέρει από περιορισμένες αυξήσεις των δημόσιων επενδύσεων και της δημόσιας κατανάλωσης. Η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, σύμφωνα με τις προβολές, να είναι ουδέτερη το 2026. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ παραμένει σε γενικές γραμμές αμετάβλητη, καθώς οι (μάλλον περιορισμένες) αναθεωρήσεις σε επίπεδο χώρας και μεταξύ των διαφόρων δημοσιονομικών παρεμβάσεων εν πολλοίς αλληλεξουδετερώνονται.

Πίνακας 3

Δημοσιονομικές προοπτικές για τη ζώνη του ευρώ

(% του ΑΕΠ)

Μάρτιος 2024 | Δεκέμβριος 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Κατεύθυνση δημοσιονομικής πολιτικής | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Δημοσιονομικό αποτέλεσμα γενικής κυβέρνησης (ως ποσοστό % του ΑΕΠ) | -3,6 | -3,2 | -2,9 | -2,8 | -2,8 | -3,1 | -2,8 | -2,7 | -2,6 |

Διαρθρωτικό δημοσιονομικό αποτέλεσμα | -3,5 | -3,2 | -2,6 | -2,6 | -2,7 | -3,2 | -2,7 | -2,6 | -2,7 |

Ακαθάριστο χρέος γενικής κυβέρνησης (ως ποσοστό % του ΑΕΠ) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Σημείωση: Τα στοιχεία διατίθενται για λήψη από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία διορθώνονται επίσης ως προς τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU) από την πλευρά των εσόδων. Αρνητική τιμή υποδηλώνει χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής.

2) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

Το δημοσιονομικό αποτέλεσμα της ζώνης του ευρώ αναμένεται να βελτιωθεί στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά λιγότερο από ό,τι προβλεπόταν στις προβολές του Δεκεμβρίου 2023, ενώ ο λόγος του χρέους προβλέπεται να ακολουθήσει ελαφρώς ανοδική τάση. Το δημοσιονομικό έλλειμμα αναμένεται, βάσει των προβολών, να μειωθεί το 2024 σε 2,9% του ΑΕΠ και να παραμείνει κάτω από την τιμή αναφοράς 3% για το υπόλοιπο του χρονικού ορίζοντα προβολής. Το 2026 το δημοσιονομικό έλλειμμα ως ποσοστό του ΑΕΠ θα είναι, σύμφωνα με τις προβολές, κατά 0,8 ποσ. μον. χαμηλότερο από το επίπεδο του 2022. Αυτό οφείλεται κυρίως στη μείωση του κυκλικά διορθωμένου πρωτογενούς ελλείμματος την περίοδο 2023-25, που εκτιμάται ότι θα υπεραντισταθμίζει την αύξηση των δαπανών για τόκους. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, το κάπως υψηλότερο έλλειμμα στη διάρκεια του χρονικού ορίζοντα προβολής οφείλεται στην επιδείνωση της κυκλικής συνιστώσας, που αντισταθμίζεται εν μέρει από τις προς τα κάτω αναθεωρήσεις των δαπανών για τόκους οι οποίες αντανακλούν ευνοϊκότερες συνθήκες χρηματοδότησης. Ο λόγος χρέους προς ΑΕΠ της ζώνης του ευρώ εκτιμάται ότι μειώθηκε σε 88,3% το 2023, αλλά αναμένεται, σύμφωνα με τις προβολές, να αυξηθεί ελαφρώς μέχρι το 2026, λόγω των πρωτογενών ελλειμμάτων και των αναμενόμενων θετικών προσαρμογών ελλείμματος-χρέους, οι οποίες εκτιμάται ότι αντισταθμίζονται εν μέρει από τις αρνητικές διαφορές επιτοκίου-ρυθμού ανάπτυξης. Μετά από ευνοϊκή επίδραση βάσης από το 2023, ο λόγος χρέους προς το ΑΕΠ αναθεωρήθηκε προς τα πάνω στη διάρκεια του χρονικού ορίζοντα προβολής σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, κυρίως λόγω των υψηλότερων πρωτογενών ελλειμμάτων.

4 Τιμές και κόστος

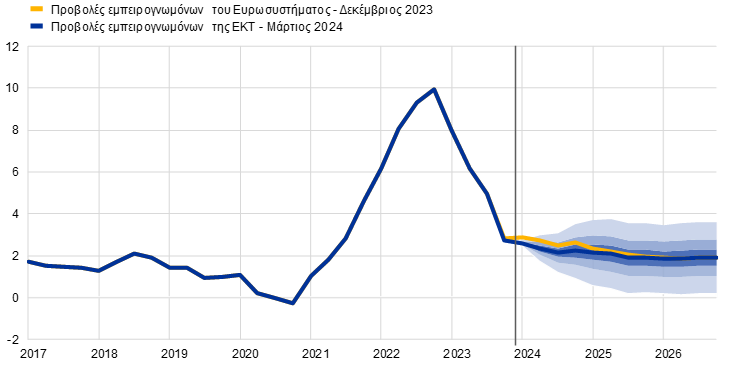

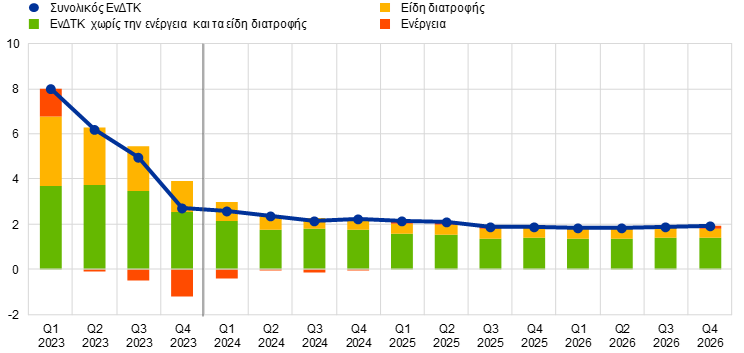

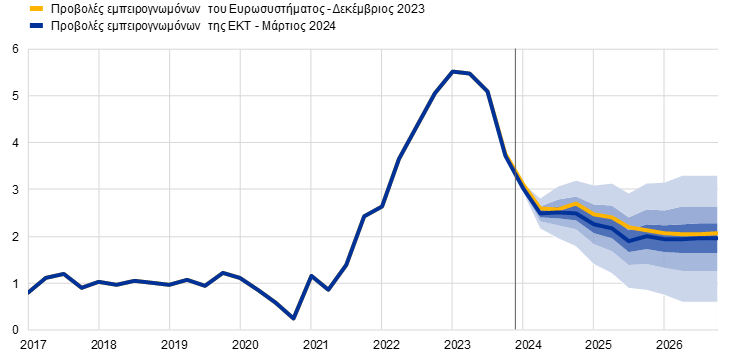

Ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται, βάσει των προβολών, να μειωθεί σημαντικά από 5,4% το 2023 σε 2,3% το 2024 και στη συνέχεια να υποχωρήσει περαιτέρω σε 2,0% το 2025 και 1,9% το 2026 (Διάγραμμα 4). Τα προσεχή τρίμηνα, ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να συνεχίσει να υποχωρεί, αν και πιο σταδιακά από ό,τι παλαιότερα, παρουσιάζοντας κάποια μεταβλητότητα που σχετίζεται με τις επιδράσεις βάσης από τη συνιστώσα της ενέργειας και από την ημερομηνία του Πάσχα των Καθολικών/Διαμαρτυρόμενων εφέτος.[17] Η ανάκαμψη του ετήσιου ρυθμού μεταβολής της συνιστώσας της ενέργειας που οφείλεται στις επιδράσεις βάσης στη διάρκεια του 2024 (Διάγραμμα 5) αναμένεται να αντισταθμίσει εν μέρει την περαιτέρω υποχώρηση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής (HICPX) και του πληθωρισμού των ειδών διατροφής. Στη συνέχεια, η σταδιακή μείωση του γενικού πληθωρισμού (βάσει του ΕνΔΤΚ) αντανακλά κυρίως την περαιτέρω αποκλιμάκωση του πληθωρισμού βάσει του HICPX, καθώς οι ρυθμοί πληθωρισμού των ειδών διατροφής και της ενέργειας δεν αναμένεται να σημειώσουν αξιόλογη μεταβολή (Διάγραμμα 6).

Διάγραμμα 4

Πληθωρισμός (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται σε προηγούμενα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από το πιο σκούρο μπλε προς το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο πληθωρισμός (βάσει του ΕνΔΤΚ) να διαμορφωθεί εντός των αντίστοιχων διαστημάτων. Για περισσότερες πληροφορίες, βλ. το Πλαίσιο 6 των μακροοικονομικών προβολών των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Διάγραμμα 5

Σωρευτικός αντίκτυπος των επιδράσεων βάσης από τη συνιστώσα της ενέργειας στον γενικό πληθωρισμό (βάσει του ΕνΔΤΚ) από τον Ιανουάριο του 2024

(ποσοστιαίες μονάδες)

Πηγές: Εurostat και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Οι επιδράσεις βάσης αναφέρονται στην επίδραση στις μεταβολές του ετήσιου ρυθμού πληθωρισμού λόγω ασυνήθιστων μεταβολών των τιμών πριν από 12 μήνες σε σχέση με τον μακροχρόνιο μέσο μηνιαίο ρυθμό. Η σωρευτική επίδραση βάσης παρουσιάζεται πάντοτε σε σχέση με συγκεκριμένο μήνα αναφοράς. Για παράδειγμα, οι επιδράσεις βάσης που συνδέονται με την ενέργεια συνεπάγονται αύξηση του γενικού πληθωρισμού (βάσει του ΕνΔΤΚ) κατά 0,8 ποσ. μον. τον Μάιο του 2024 σε σύγκριση με τον Ιανουάριο του 2024.

Ο πληθωρισμός της ενέργειας αναμένεται, βάσει των προβολών, να παραμείνει σε αρνητικά επίπεδα κατά το μεγαλύτερο μέρος του 2024, με κάποια μεταβλητότητα που σχετίζεται με τις επιδράσεις βάσης, και στη συνέχεια να διαμορφωθεί σε σχεδόν μηδενικά επίπεδα το 2025 και στις αρχές του 2026, και να αυξηθεί εκ νέου προς το τέλος του χρονικού ορίζοντα προβολής. Μετά την πτώση που κατέγραψε το φθινόπωρο του 2023, ο πληθωρισμός των τιμών της ενέργειας αναμένεται να επανέλθει σε ελαφρώς θετικά επίπεδα μέχρι το τέλος του 2024 λόγω των ανοδικών επιδράσεων βάσης, της άρσης των κρατικών μέτρων για την αντιστάθμιση των υψηλών τιμών της ενέργειας και των επιδράσεων από την εφαρμογή μέτρων για την κλιματική αλλαγή σε ορισμένες χώρες. Μεταξύ Ιανουαρίου και Δεκεμβρίου 2024 οι ανοδικές επιδράσεις βάσης συμβάλλουν στην αναμενόμενη μεταστροφή του πληθωρισμού της ενέργειας, η οποία αντισταθμίζεται εν μέρει από τις χαμηλότερες τιμές των βασικών εμπορευμάτων. Επιπλέον, οι μεταβολές των δημοσιονομικών μέτρων στήριξης έναντι των υψηλών τιμών της ενέργειας και του υψηλού πληθωρισμού από τον Δεκέμβριο του 2023 εκτιμάται ότι θα έχουν ανοδική επίδραση 0,3 ποσ. μον. στον γενικό πληθωρισμό το 2024, οριακά μικρότερη από ό,τι αναμενόταν στις προβολές του Δεκεμβρίου 2023. Αυτό οφείλεται σε μεταβολές στον χρόνο και την έκταση της αντιστροφής αυτών των μέτρων σε ορισμένες χώρες. Μόλις εξασθενήσουν οι ανοδικές επιδράσεις βάσης και ο αντίκτυπος από την απόσυρση των δημοσιονομικών μέτρων που σχετίζονται με την ενέργεια, οι ελαφρώς καθοδικές καμπύλες των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών των ενεργειακών βασικών εμπορευμάτων, σε συνδυασμό με τις ανοδικές επιδράσεις από ορισμένα δημοσιονομικά μέτρα για την πράσινη μετάβαση, υποδηλώνουν ρυθμούς πληθωρισμού των τιμών της ενέργειας (βάσει του ΕνΔΤΚ) πλησίον του μηδενός το 2025 και το 2026.

Ο πληθωρισμός των ειδών διατροφής αναμένεται να μειωθεί σημαντικά από 10,9% το 2023 σε 3,2% κατά μέσο όρο το 2024, λόγω της υποχώρησης των πληθωριστικών πιέσεων που προέρχονται από προηγούμενες απότομες αυξήσεις του κόστους των εισροών, και στη συνέχεια να διαμορφωθεί σε 2,3% το 2025 και το 2026. Έπειτα από έντονες μειώσεις το α΄ τρίμηνο του 2024, ο ετήσιος ρυθμός πληθωρισμού των ειδών διατροφής αναμένεται να μετριαστεί πιο σταδιακά το υπόλοιπο του έτους, λόγω της χαλάρωσης των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών εν όψει της μείωσης των διεθνών τιμών της ενέργειας και των τροφίμων. Από την άλλη πλευρά, οι συνεχιζόμενες ισχυρές πιέσεις από πλευράς κόστους εργασίας προβλέπεται να αποτρέψουν μια ταχύτερη αποκλιμάκωση του πληθωρισμού και η καθυστερημένη επίδρασή τους αναμένεται να διατηρήσει τον πληθωρισμό των ειδών διατροφής τα δύο τελευταία έτη του χρονικού ορίζοντα προβολής.

Διάγραμμα 6

Πληθωρισμός (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ – ανάλυση στις κύριες συνιστώσες

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Ο πληθωρισμός (βάσει του HICPX) αναμένεται να συνεχίσει να υποχωρεί καθώς εξασθενούν οι πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών, αλλά με πιο σταδιακό ρυθμό από ό,τι στο πρόσφατο παρελθόν καθώς οι υψηλές πιέσεις από το κόστος εργασίας θα μεταδίδονται σταδιακά (Διάγραμμα 7). Ο πληθωρισμός βάσει του HICPX αναμένεται να μειωθεί από 3,7% το δ΄ τρίμηνο του 2023 σε 2,5% το δ΄ τρίμηνο του 2024, καθώς οι ανοδικές επιδράσεις από τα προβλήματα στις εφοδιαστικές αλυσίδες, από την επανεκκίνηση της οικονομίας μετά την πανδημία και από προηγούμενες αυξήσεις των τιμών της ενέργειας και των ειδών διατροφής θα εξασθενούν και καθώς η καθοδική επίδραση από την περιοριστική νομισματική πολιτική θα εξακολουθεί να μεταδίδεται σταδιακά στον πληθωρισμό. Οι προβολές περιλαμβάνουν αμελητέες επιπτώσεις από τις διαταράξεις των θαλάσσιων μεταφορών στην Ερυθρά Θάλασσα στον πληθωρισμό των τιμών των αγαθών, σύμφωνα με την υπόθεση για ταχεία επίλυση των εντάσεων και με το γεγονός ότι το κόστος θαλάσσιων μεταφορών συχνά βασίζεται σε πιο μακροπρόθεσμες συμβάσεις.[18] Στη συνέχεια, ο πληθωρισμός (βάσει του HICPX) αναμένεται, βάσει των προβολών, να διαμορφωθεί κατά μέσο όρο σε 2,1% και 2,0% το 2025 και το 2026 αντίστοιχα, αντανακλώντας τη σταδιακή εξάλειψη των επιδράσεων από πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών και των προβλημάτων στις εφοδιαστικές αλυσίδες, την ομαλοποίηση της ζήτησης στο πλαίσιο της επανεκκίνησης της οικονομίας μετά την πανδημία και την άσκηση πιο περιοριστικής νομισματικής πολιτικής. Μια ταχύτερη αποκλιμάκωση αναμένεται να παρεμποδιστεί από τις φθίνουσες, αλλά ακόμη αυξημένες ανοδικές πιέσεις από τις εξελίξεις του κόστους εργασίας, οι οποίες απορροφώνται εν μέρει από τα περιθώρια κέρδους.

Διάγραμμα 7

Πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται σε προηγούμενα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από τα πιο σκούρο μπλε έως το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% το επίπεδο του πληθωρισμού (βάσει του HICPX) να διαμορφωθεί εντός των αντίστοιχων διαστημάτων. Για περισσότερες πληροφορίες, βλ. το Πλαίσιο 6 των μακροοικονομικών προβολών των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, οι προοπτικές για τον γενικό πληθωρισμό (βάσει του ΕνΔΤΚ) έχουν αναθεωρηθεί προς τα κάτω κατά 0,4 της ποσοστιαίας μονάδας για το 2024, κατά 0,1 της ποσοστιαίας μονάδας για το 2025 και δεν έχουν αναθεωρηθεί για το 2026, ενώ ο πληθωρισμός (βάσει του HICPX) έχει αναθεωρηθεί προς τα κάτω σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Η προς τα κάτω αναθεώρηση του πληθωρισμού (βάσει του ΕνΔΤΚ) το 2024 οφείλεται κυρίως στη συνιστώσα της ενέργειας, η οποία αναμένεται να είναι χαμηλότερη λόγω των πρόσφατων καλύτερων από τα αναμενόμενα στοιχείων και των χαμηλότερων τιμών των ενεργειακών βασικών εμπορευμάτων. Οι έμμεσες επιπτώσεις από τις χαμηλότερες τιμές της ενέργειας αναμένεται να εκδηλωθούν σταδιακά. Η εξέλιξη αυτή, σε συνδυασμό με τις ασθενέστερες προοπτικές ανάπτυξης και τη χαμηλότερη αύξηση του κόστους εργασίας ανά μονάδα προϊόντος, οδηγεί σε αναθεωρήσεις προς τα κάτω του πληθωρισμού βάσει του HICPX στη διάρκεια του χρονικού ορίζοντα προβολής. Ο γενικός πληθωρισμός το 2026 δεν έχει αναθεωρηθεί ως αποτέλεσμα των προς τα πάνω αναθεωρήσεων του πληθωρισμού της ενέργειας λόγω της μεγαλύτερης ανοδικής κλίσης των καμπυλών των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου και του φυσικού αερίου, οι οποίες αντισταθμίζουν την προς τα κάτω αναθεώρηση του πληθωρισμού των ειδών διατροφής και του πληθωρισμού βάσει του HICPX.

Πίνακας 4

Εξέλιξη των τιμών και του κόστους στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Μάρτιος 2024 | Δεκέμβριος 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

ΕνΔΤΚ | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Ενέργεια (βάσει ΕνΔΤΚ) | 37,0 | -2,0 | -1,6 | 0,5 | 0,6 | -1,9 | 1,2 | 0,3 | -0,1 |

Είδη διατροφής (βάσει ΕνΔΤΚ) | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

ΕνΔΤΚ χωρίς την ενέργεια | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

ΕνΔΤΚ χωρίς την ενέργεια και τα είδη διατροφής | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

ΕνΔΤΚ χωρίς την ενέργεια, τα είδη διατροφής και τις μεταβολές των έμμεσων φόρων1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

Αποπληθωριστής ΑΕΠ | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Αποπληθωριστής εισαγωγών | 17,5 | -3,0 | -0,4 | 2,4 | 2,2 | -2,9 | 1,0 | 2,3 | 2,0 |

Κόστος εργασίας ανά μονάδα προϊόντος | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Μισθολογική δαπάνη ανά μισθωτό | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Παραγωγικότητα της εργασίας2) | 1,2 | -0,8 | 0,1 | 1,2 | 1,2 | -0,8 | 0,4 | 1,1 | 1,2 |

Σημειώσεις: Για τον αποπληθωριστή του ΑΕΠ και τον αποπληθωριστή των εισαγωγών, το κόστος εργασίας ανά μονάδα προϊόντος, τη μισθολογική δαπάνη ανά μισθωτό και την παραγωγικότητα της εργασίας, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

2) Μετρούμενη ως το πραγματικό ΑΕΠ ανά απασχολούμενο.

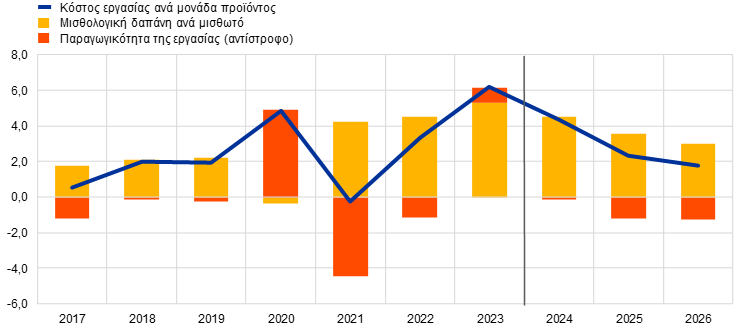

Ο ρυθμός αύξησης των ονομαστικών μισθών αναμένεται, βάσει των προβολών, να μειωθεί σταδιακά, αλλά να παραμείνει υψηλός, επιτρέποντας στους πραγματικούς μισθούς να συγκλίνουν έως το 2025 προς τα επίπεδα που επικρατούσαν πριν από την απότομη άνοδο του πληθωρισμού. Ο ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό εκτιμάται ότι υποχώρησε το δ΄ τρίμηνο του 2023 και αναμένεται, βάσει των προβολών, να συνεχίσει να επιβραδύνεται στη διάρκεια του χρονικού ορίζοντα προβολής, ενώ θα παραμείνει αυξημένος σε σύγκριση με τα ιστορικά επίπεδα λόγω της συνεχιζόμενης στενότητας στις αγορές εργασίας, των μέτρων αντιστάθμισης του πληθωρισμού στους μισθούς και των αυξήσεων του κατώτατου μισθού. Στο τέλος του χρονικού ορίζοντα προβολής διαμορφώνεται σε 3,0%, επίπεδο που σε γενικές γραμμές αντιστοιχεί στο άθροισμα της αναμενόμενης, βάσει των προβολών, αύξησης της παραγωγικότητας και του πληθωρισμού. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2023, ο ρυθμός αύξησης για το 2024 έχει αναθεωρηθεί ελαφρώς προς τα κάτω, καθώς η χαμηλότερη μισθολογική απόκλιση λόγω των ασθενέστερων οικονομικών προοπτικών αναμένεται να υπεραντισταθμίσει την εντονότερη αύξηση των συμβατικών αποδοχών. Για το 2025 και το 2026, ο ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό αναθεωρήθηκε επίσης προς τα κάτω, αντανακλώντας την αναμενόμενη νωρίτερη ανάκαμψη των πραγματικών μισθών και τις αντίστοιχες προσδοκίες για κάπως χαμηλότερη ζήτηση μέτρων αντιστάθμισης του πληθωρισμού. Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος εκτιμάται ότι κορυφώθηκε το 2023 και αναμένεται, βάσει των προβολών, να επιβραδυνθεί σημαντικά, επωφελούμενος εν μέρει από την αναμενόμενη, βάσει των προβολών, επιτάχυνση του ρυθμού αύξησης της παραγωγικότητας (Διάγραμμα 8).

Διάγραμμα 8

Ανάλυση του κόστους εργασίας ανά μονάδα προϊόντος στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

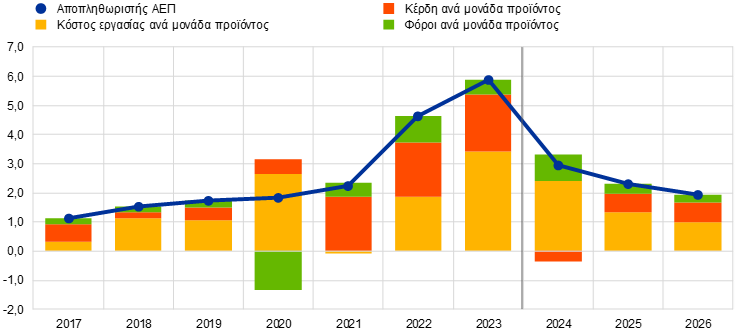

Οι εγχώριες πιέσεις στις τιμές, όπως μετρούνται από τον ρυθμό αύξησης του αποπληθωριστή του ΑΕΠ, αναμένεται, βάσει των προβολών, να συνεχίσουν να μειώνονται σταδιακά, καθώς η αύξηση των κερδών αρχικά αναμένεται να απορροφήσει εν μέρει τις υψηλές πιέσεις από πλευράς κόστους εργασίας και στη συνέχεια να ανακάμψει (Διάγραμμα 9). Ο ετήσιος ρυθμός αύξησης του αποπληθωριστή του ΑΕΠ κορυφώθηκε στο 6,3% το α΄ τρίμηνο του 2023 και προβλέπεται, σύμφωνα με τις προβολές, να συνεχίσει να υποχωρεί γρήγορα και να διαμορφωθεί κατά μέσο σε 2,9% το 2024 και στη συνέχεια να μειωθεί πιο σταδιακά και να διαμορφωθεί σε 1,9% κατά μέσο όρο το 2026. Ο ρυθμός αύξησης των κερδών ανά μονάδα προϊόντος επίσης κορυφώθηκε στις αρχές του 2023 και έκτοτε επιβραδύνθηκε. Αναμένεται να γίνει αρνητικός το 2024, εξέλιξη η οποία συνεπάγεται ότι τα κέρδη θα απορροφούν εν μέρει τη σχετικά έντονη αύξηση του κόστους εργασίας. Καθώς ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος θα μετριάζεται, τα κέρδη ανά μονάδα προϊόντος αναμένεται να ανακάμψουν ελαφρώς από το 2025, υποβοηθούμενα από την ισχυρή οικονομική ανάκαμψη και την ενίσχυση του ρυθμού αύξησης της παραγωγικότητας.[19]

Διάγραμμα 9

Αποπληθωριστής του ΑΕΠ της ζώνης του ευρώ – ανάλυση από την πλευρά του εισοδήματος

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Έπειτα από έναν ελαφρώς αρνητικό ετήσιο ρυθμό το 2024, ο πληθωρισμός των τιμών των εισαγομένων αναμένεται να κυμανθεί σε επίπεδα λίγο πάνω από 2% τα επόμενα έτη του χρονικού ορίζοντα προβολής. Ο ρυθμός μεταβολής του αποπληθωριστή των εισαγωγών εκτιμάται ότι μειώθηκε απότομα από 17,5% το 2022 σε -3,0% και -4,0% το 2023 και το 2024 αντίστοιχα. Αναμένεται να γίνει θετικός το δεύτερο εξάμηνο του 2024 και να διαμορφωθεί σε 2,4% το 2025 και σε 2,2% το 2026, συμβαδίζοντας σε γενικές γραμμές με την αναμενόμενη, βάσει των προβολών, πορεία των τιμών εξαγωγών των ανταγωνιστών (Πλαίσιο 2).

Πλαίσιο 4

Ανάλυση ευαισθησίας: εναλλακτικές πορείες των τιμών της ενέργειας και των ειδών διατροφής

Οι μελλοντικές εξελίξεις των τιμών των βασικών εμπορευμάτων της ενέργειας είναι πολύ αβέβαιες και οι εναλλακτικές πορείες των τιμών του πετρελαίου και του φυσικού αερίου θα είχαν σημαντικό αντίκτυπο στις οικονομικές προοπτικές, ιδίως όσον αφορά τον πληθωρισμό. Ενώ οι προβολές των εμπειρογνωμόνων βασίζονται στις τεχνικές υποθέσεις που περιγράφονται στο Πλαίσιο 1, στην παρούσα ανάλυση οι εναλλακτικές πορείες που αποκλίνουν προς τα κάτω και προς τα πάνω σε σχέση με τις υποθέσεις του βασικού σεναρίου προκύπτουν από το 25ο και το 75ο εκατοστημόριο των πυκνοτήτων πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για τις τιμές του πετρελαίου και του φυσικού αερίου.[20] Ενώ η κατανομή των τιμών του πετρελαίου είναι σχεδόν συμμετρική, η κατανομή των τιμών του φυσικού αερίου υποδηλώνει έντονους ανοδικούς κινδύνους όσον αφορά τις τεχνικές υποθέσεις που περιλαμβάνονταν στις προβολές του Μαρτίου 2024. Επιπλέον, εξετάζεται μια υπόθεση σταθερών τιμών τόσο για το πετρέλαιο όσο και για το φυσικό αέριο. Σε κάθε περίπτωση, υπολογίζεται ένας μεσοσταθμικός δείκτης των τιμών της ενέργειας (σταθμισμένος μέσος όρος της πορείας των τιμών του πετρελαίου και του φυσικού αερίου) και αξιολογούνται οι επιδράσεις των εναλλακτικών πορειών με ένα εύρος μακροοικονομικών υποδειγμάτων της ΕΚΤ και του Ευρωσυστήματος που χρησιμοποιούνται στις προβολές. Οι μέσες επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) σε όλα αυτά τα υποδείγματα παρουσιάζονται στον Πίνακα Α.

Πίνακας Α

Επιδράσεις εναλλακτικών υποθέσεων για την εξέλιξη των τιμών της ενέργειας

Πορεία 1: 25ο εκατοστημόριο | Πορεία 2: 75ο εκατοστημόριο | Πορεία 3: σταθερές τιμές | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(απόκλιση από τα επίπεδα του βασικού σεναρίου, %) | |||||||||

Μεσοσταθμικός δείκτης τιμών της ενέργειας | -14,6 | -19,6 | -25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(αποκλίσεις από τους ρυθμούς μεταβολής του βασικού σεναρίου, ποσοστιαίες μονάδες) | |||||||||

Αύξηση του πραγματικού ΑΕΠ | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Πληθωρισμός (βάσει του ΕνΔΤΚ) | -0,5 | -0,6 | -0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Σημειώσεις: Στην παρούσα ανάλυση ευαισθησίας χρησιμοποιείται ένας μεσοσταθμικός δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης για το πετρέλαιο και για το φυσικό αέριο. Το 25ο και το 75ο εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για τις τιμές του πετρελαίου και του φυσικού αερίου στις 9 Φεβρουαρίου 2024. Οι σταθερές τιμές του πετρελαίου και του φυσικού αερίου λαμβάνουν την αντίστοιχη αξία την ίδια ημερομηνία. Οι μακροοικονομικές επιπτώσεις αναφέρονται ως μέσοι όροι διαφόρων μακροοικονομικών υποδειγμάτων εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος.

Παρόμοια ανάλυση ευαισθησίας διενεργείται και για τις εναλλακτικές πορείες των διεθνών τιμών των τροφίμων, οι οποίες αποκλίνουν ελαφρώς προς τα πάνω. Η ανάλυση αυτή βασίζεται στην υπόθεση ότι από το β΄ τρίμηνο του 2024 οι διεθνείς τιμές για το σιτάρι και τον αραβόσιτο θα ακολουθήσουν το 10ο και το 90ό εκατοστημόριο των τιμών που τεκμαίρονται από τα δικαιώματα προαιρέσεως την τελευταία ημερομηνία για τη συμπερίληψη στοιχείων στις προβολές των εμπειρογνωμόνων. Οι κατανομές αποκλίνουν ελαφρώς προς τα πάνω, πιθανόν αντανακλώντας έναν συνδυασμό κινδύνων συνδεόμενων με τις καιρικές συνθήκες και την κλιματική αλλαγή. Αυτοί οι ανοδικοί κίνδυνοι περιλαμβάνουν το τρέχον φαινόμενο El Niño, το οποίο αναμένεται να υποχωρήσει το β΄ τρίμηνο του 2024 αλλά θα μπορούσε να προκαλέσει με χρονική υστέρηση ανοδικές επιδράσεις στις τιμές των ειδών διατροφής τα επόμενα δύο έτη και είναι πιθανόν να ακολουθήσει το φαινόμενο La Niña που συνήθως προκαλεί ξηρασία στη Νότια Αμερική. Οι ανοδικοί κίνδυνοι περιλαμβάνουν επίσης τη συνεχιζόμενη πιθανότητα διατάραξης του παγκόσμιου εφοδιασμού με σιτηρά λόγω του πολέμου στην Ουκρανία. Οι επιδράσεις αυτών των εναλλακτικών πορειών στις προβολές για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό της ζώνης του ευρώ αξιολογούνται με βάση τις ελαστικότητες που προέρχονται από τα μακροοικονομικά υποδείγματα του Ευρωσυστήματος που χρησιμοποιούνται στις προβολές. Οι επιδράσεις αυτών των εναλλακτικών πορειών των τιμών των ειδών διατροφής στον ρυθμό αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ θα ήταν αμελητέες, ενώ οι επιδράσεις στον πληθωρισμό (βάσει του ΕνΔΤΚ) παρουσιάζονται στον Πίνακα Β.

Πίνακας Β

Επιδράσεις εναλλακτικών υποθέσεων για την εξέλιξη των τιμών των ειδών διατροφής

(αποκλίσεις από τους ρυθμούς μεταβολής του βασικού σεναρίου, ποσοστιαίες μονάδες)

Πορεία 1: 10ο εκατοστημόριο | Πορεία 2: 90ό εκατοστημόριο | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Διεθνής τιμή σίτου | -10,4 | -8,4 | -0,4 | 16,1 | 10,5 | 1,1 |

Διεθνής τιμή αραβοσίτου | -11,0 | -12,4 | -2,7 | 16,9 | 14,2 | 7,3 |

Πληθωρισμός (βάσει του ΕνΔΤΚ) | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Σημειώσεις: Στην παρούσα ανάλυση ευαισθησίας, το 10ο και το 90ό εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για τις τιμές του σίτου και του αραβοσίτου στις 9 Φεβρουαρίου 2024. Οι πορείες των πυκνοτήτων με βάση τα δικαιώματα προαιρέσεως μετατρέπονται σε επίδραση στις τιμές παραγωγού στη ζώνη του ευρώ. Οι μακροοικονομικές επιδράσεις υπολογίζονται με βάση τις ελαστικότητες που προκύπτουν από τα μακροοικονομικά υποδείγματα του Ευρωσυστήματος που χρησιμοποιούνται στις προβολές.

Πλαίσιο 5

Σύγκριση με τις προβλέψεις άλλων οργανισμών και του ιδιωτικού τομέα

Οι προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2024 βρίσκονται σε μεγάλο βαθμό εντός των διαστημάτων άλλων προβλέψεων. Για το 2024, η προβολή για την ανάπτυξη των εμπειρογνωμόνων της ΕΚΤ βρίσκεται στο μέσο τμήμα του διαστήματος, συμβαδίζοντας με τον μέσο όρο όλων των άλλων φορέων διενέργειας προβλέψεων καθώς και με τις πρόσφατες προβλέψεις του ΟΟΣΑ και της Έρευνας μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων (SPF), ενώ είναι ελαφρώς υψηλότερη από την πρόβλεψη της Consensus Economics και χαμηλότερη από την πρόσφατη πρόβλεψη της Ευρωπαϊκής Επιτροπής. Βρίσκεται στο ανώτερο επίπεδο του διαστήματος για το 2025 και ελαφρώς πάνω από τις άλλες διαθέσιμες προβλέψεις για το 2026. Όσον αφορά τον πληθωρισμό (βάσει του ΕνΔΤΚ), για το 2024 η προβολή των εμπειρογνωμόνων της ΕΚΤ βρίσκεται στο κατώτερο επίπεδο του διαστήματος, συμβαδίζοντας με την πρόβλεψη της Consensus Economics, αλλά σημαντικά κάτω από την πρόβλεψη της Ευρωπαϊκής Επιτροπής, σύμφωνα με την οποία οι διαταράξεις στην Ερυθρά Θάλασσα θα ασκήσουν ισχυρότερη ανοδική επίδραση στον πληθωρισμό. Για το 2025 η προβολή των εμπειρογνωμόνων της ΕΚΤ βρίσκεται στο κατώτερο επίπεδο ενός στενού διαστήματος, συμβαδίζοντας με την πρόβλεψη της SPF και την πρόβλεψη της Consensus Economics. Για το 2026 η προβολή των εμπειρογνωμόνων της ΕΚΤ για τον πληθωρισμό είναι ελαφρώς χαμηλότερη από τις άλλες διαθέσιμες προβλέψεις για το εν λόγω έτος.

Πίνακας

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

| Ημερομηνία δημοσίευσης | Αύξηση του πραγματικού ΑΕΠ | Πληθωρισμός (βάσει του ΕνΔΤΚ) | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Προβολές εμπειρογνωμόνων της ΕΚΤ | Μάρτιος 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Ευρωπαϊκή Επιτροπή | Φεβρουάριος 2024 | 0,8 | 1,5 | - | 2,7 | 2,2 | - |

Προβλέψεις της Consensus Economics | Φεβρουάριος 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

ΟΟΣΑ | Φεβρουάριος 2024 | 0,6 | 1,3 | - | 2,6 | 2,2 | - |

ΔΝΤ | Ιανουάριος 2024 | 0,9 | 1,7 | - | 2,8 | 2,1 | - |

Έρευνα μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων | Ιανουάριος 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Πηγές: Ενδιάμεσες Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Χειμώνας 2024, 15 Φεβρουαρίου 2024· Προβλέψεις της Consensus Economics, 15 Φεβρουαρίου 2024 (τα στοιχεία για το 2026 προέρχονται από την έρευνα του Ιανουαρίου 2024)· ΟΟΣΑ, Interim Economic Outlook, 5 Φεβρουαρίου 2024· ΔΝΤ, Επικαιροποίηση του World Economic Outlook, 30 Ιανουαρίου 2024· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, 26 Ιανουαρίου 2024.

Σημειώσεις: Αυτές οι προβλέψεις δεν είναι άμεσα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, αυτές οι προβλέψεις χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου, του φυσικού αερίου και άλλων βασικών εμπορευμάτων. Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ αναφέρουν ετήσιους ρυθμούς αύξησης του πραγματικού ΑΕΠ διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2024

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISBN 978-92-899-6521-7, ISSN 2529-4458, doi:10.2866/82204, QB-CE-24-001-EL-Q

Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 9η Φεβρουαρίου 2024. Οι προβολές για την παγκόσμια οικονομία οριστικοποιήθηκαν στις 12 Φεβρουαρίου και οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 21 Φεβρουαρίου 2024. Οι παρούσες προβολές καλύπτουν την περίοδο 2024-26. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis», Οικονομικό Δελτίο, Τεύχος 8, ΕΚΤ, 2019. Για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα, βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html. Πλήρης βάση δεδομένων με παλαιότερες μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος είναι διαθέσιμη στη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ. Αυτή η βάση δεδομένων περιλαμβάνει επίσης περισσότερες μεταβλητές από αυτές που παρουσιάζονται στην παρούσα έκθεση και πολλές από αυτές έχουν τριμηνιαία συχνότητα.

Η πρώτη ανάλυση από τη Eurostat του ρυθμού αύξησης του πραγματικού ΑΕΠ στις συνιστώσες του το δ΄ τρίμηνο του 2023 θα δημοσιευθεί μετά τη δημοσίευση των προβολών των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2024. Η ανάλυση σε συνιστώσες που αναφέρεται εδώ βασίζεται σε προκαταρκτικές πληροφορίες από ορισμένες χώρες της ζώνης του ευρώ και σε εκτιμήσεις εμπειρογνωμόνων της ΕΚΤ.

Αυτή η μείωση των αποθεμάτων μπορεί να σχετίζεται με την εκτίμηση των επιχειρήσεων ότι τα επίπεδα των αποθεμάτων τους είναι επαρκή, δεδομένης της χαμηλή ζήτησης και του αυξημένου κόστους διατήρησης αποθεμάτων λόγω της ανόδου των επιτοκίων.

Βλ. το πλαίσιο «A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021», Economic Bulletin, Issue 3, ECB, 2023.

Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.