Comentários ao contributo prestado pelo Parlamento Europeu na sua resolução sobre o Relatório Anual do BCE de 2022

Comentários ao contributo prestado pelo Parlamento Europeu na sua resolução sobre o Relatório Anual do BCE de 2022

Este documento com os comentários do Banco Central Europeu (BCE) é publicado por ocasião da apresentação do Relatório Anual do BCE de 2023 ao Parlamento Europeu. Dá resposta às questões levantadas e aos pedidos apresentados pelo Parlamento Europeu na sua resolução sobre o Relatório Anual do BCE do ano precedente[1]. O documento está estruturado por temas, servindo para explicar melhor as políticas do BCE e promover o diálogo com o Parlamento Europeu e o público sobre questões importantes sublinhadas pelos deputados do Parlamento Europeu[2]. O BCE começou a publicar os seus comentários em 2016, na sequência de uma sugestão do Parlamento Europeu.

1 Política monetária e evolução económica

No que respeita ao apelo no sentido de que o BCE adote todas as medidas necessárias para reduzir a taxa de inflação em conformidade com o seu mandato, o BCE está determinado a assegurar que a inflação regressa atempadamente ao seu objetivo de 2% a médio prazo. O BCE adotou várias medidas para o efeito. Mais especificamente, aumentou as taxas de juro diretoras em 450 pontos base entre julho de 2022 e setembro de 2023. O BCE já tinha iniciado a normalização da política monetária em dezembro de 2021, anunciando a eliminação gradual de algumas das suas compras de ativos. A informação disponibilizada no primeiro semestre de 2022, caracterizada por um grau excecional de incerteza, confirmou gradualmente que era provável que a inflação se mantivesse demasiado elevada durante mais tempo do que o inicialmente previsto. Desde então, o BCE aumentou as taxas de juro diretoras a um ritmo e uma escala sem precedentes. Em qualquer caso, um início antecipado do ciclo de subidas das taxas de juro teria provavelmente tido apenas um impacto limitado na inflação no curto prazo e em horizontes mais longos. As condições económicas e financeiras diferem entre áreas económicas. Por conseguinte, comparações com as reações da política monetária em outras jurisdições, nomeadamente nos Estados Unidos, devem ser tratadas com precaução. Em termos prospetivos, as decisões futuras assegurarão que as taxas diretoras serão fixadas em níveis suficientemente restritivos enquanto for necessário, com base numa abordagem dependente dos dados. Ao estabilizar a inflação no objetivo de 2% a médio prazo, a política monetária do BCE contribui para um crescimento económico sustentável e para a criação de emprego. Além disso, uma política monetária orientada para a estabilidade de preços também ajuda a limitar a desigualdade impulsionada pela inflação elevada. As famílias com rendimentos mais baixos são, em geral, mais afetadas pela inflação, uma vez que gastam uma proporção maior dos seus rendimentos e dispõem de reservas financeiras mais reduzidas.

No que se refere às preocupações com efeitos de segunda ordem, um desancorar das expectativas de inflação e a possibilidade de uma espiral salários-preços, os dados recentes indicam que o risco de materialização desses efeitos diminuiu e permanece contido. Dados recentes fornecem evidência de uma desinflação em curso e do início da moderação do crescimento dos salários. A negociação salarial com vista a compensar a inflação envolve alguns efeitos de segunda ordem, mas tal não conduziu a uma espiral autossustentada. Este risco aumenta naturalmente dependendo de durante quanto tempo e até que ponto a inflação se desvia do objetivo de 2%. Contudo, a inflação diminuiu fortemente, projetando-se que atinja o objetivo em meados de 2025. Tal reflete, em parte, as medidas de política monetária vigorosas tomadas pelo BCE. Na avaliação da sua orientação de política monetária, o BCE continua a acompanhar a transmissão da inflação a todas as variáveis reais e nominais relevantes, a fim de assegurar que a inflação regressa atempadamente ao seu objetivo de 2% a médio prazo. Tanto as expectativas de inflação a longo prazo dos analistas profissionais como as medidas baseadas no mercado permaneceram ancoradas em torno do objetivo de inflação de 2%, sendo as expectativas dos consumidores ligeiramente elevadas. O BCE continua a acompanhar de perto esta evolução.

No que concerne ao pedido de disponibilização de mais informações relativas ao acompanhamento e à fixação da taxa de juro neutra, essa taxa não é observável e a sua estimativa está sujeita a uma série de desafios em termos de medição e especificação de modelos. A taxa de juro neutra é definida como a taxa de juro que não é expansionista nem contracionista. Os especialistas do BCE recorrem a um conjunto de estimativas para avaliar o nível e a evolução da taxa neutra. As medidas cíclicas da taxa neutra na área do euro parecem ter aumentado desde a pandemia de COVID-19. No entanto, é pouco provável que estimativas com um movimento lento ancoradas a tendências económicas de longo prazo tenham aumentado significativamente na ausência de alterações nos fatores económicos impulsionadores estruturais (crescimento da produtividade, demografia e aversão ao risco). No início deste ano, especialistas do BCE publicaram mais informação sobre as utilizações e limitações da taxa de juro neutra[3]. De salientar que os bancos centrais apenas estimam – e não fixam – as taxas de juro neutras.

No tocante ao significado de “médio prazo” relativamente ao objetivo para a inflação e a estudar uma abordagem mais qualitativa da estabilidade de preços, não existe uma definição ex ante numericamente precisa de “médio prazo”, enquanto um objetivo numérico preciso para a inflação global é fundamental com vista a ancorar as expectativas de inflação. Tal foi explicado, por exemplo, no anterior documento com os comentários do BCE[4]. A orientação de médio prazo permite desvios de curto prazo inevitáveis da inflação face ao objetivo de 2%. Tem igualmente em conta os desfasamentos e a variabilidade na transmissão da política monetária à economia e à inflação. A duração do médio prazo varia de acordo com condições como a origem, a magnitude e a persistência do desvio da inflação face ao objetivo. No que diz respeito à definição do objetivo para a inflação, o reexame da estratégia de política monetária efetuado em 2021 concluiu que a estabilidade de preços é assegurada mais eficazmente visando um objetivo simétrico de 2% para a inflação no médio prazo[5]. Dispor de um objetivo quantitativo proporciona uma âncora clara para as expectativas de inflação, o que é essencial para manter a estabilidade de preços. De facto, a maioria das expectativas de inflação manteve-se globalmente ancorada em torno de 2%, não obstante o recente episódio de taxas de inflação muito elevadas. Tal demonstra que o objetivo do BCE é bem compreendido e credível.

Quanto ao pedido de revisão e melhoria profunda dos modelos do BCE utilizados na preparação da política monetária, é importante salientar que o BCE revê e atualiza constantemente os seus modelos[6]. O BCE utiliza um vasto conjunto de modelos nas suas projeções. Esses modelos utilizam informações provenientes de padrões empíricos observados nos dados, complementados por pareceres de especialistas e análises de risco. Esta abordagem é implementada pelo BCE há 25 anos. Provou ser uma forma sólida de combinar instrumentos alternativos complementares que podem ser ajustados de forma flexível para fazer face a acontecimentos imprevistos e novos desafios. Por exemplo, na sequência da crise financeira mundial, os instrumentos do BCE foram prontamente alargados com medidas de política monetária não convencionais. O BCE também adaptou os seus modelos e está continuamente a melhorá-los para incorporar melhor os riscos climáticos. Tal visa permitir ao BCE avaliar, designadamente, os efeitos de alterações significativas das temperaturas ou os efeitos da tributação do carbono a médio prazo. Foram também introduzidas atempadamente revisões e extensões dos modelos, a fim de escrutinar os acontecimentos excecionais e a evolução verificada desde 2020. Estas incluíram elementos epidemiológicos durante a pandemia e uma desagregação do setor da energia e das respetivas estruturas de produção na sequência da eclosão da guerra da Rússia contra a Ucrânia. Os choques observados nos últimos anos não têm precedentes de uma perspetiva histórica, levando inevitavelmente os analistas de diferentes instituições a incorrer em maiores erros de previsão[7]. O BCE procederá a uma revisão mais ampla dos seus modelos, caso se torne claro que esses choques alteraram de forma essencial a estrutura da economia. Até então, a forma mais robusta de enfrentar a incerteza continua a ser a utilização de uma abordagem baseada num conjunto de modelos.

No que diz respeito ao convite para analisar os elementos determinantes da inflação do lado da oferta e da procura, o BCE tem conduzido uma análise exaustiva[8]. Os estudos sugerem que, inicialmente, a recente subida da inflação foi impulsionada sobretudo por fatores do lado da oferta, nomeadamente por desenvolvimentos nos mercados da energia. Outros fatores impulsionadores foram a evolução dos preços das matérias-primas, o impacto dos estrangulamentos nas cadeias de abastecimento mundiais e a escassez de mão de obra relacionada com a pandemia. Contudo, ao longo do tempo, os choques do lado da oferta atenuaram‑se e a importância relativa dos fatores do lado da procura aumentou. Tal aplica-se em especial ao setor dos serviços, onde a procura não satisfeita conduziu a fortes aumentos de preços após o levantamento das restrições relacionadas com a pandemia (por exemplo, nos segmentos da recreação e das viagens).

2 Estabilidade financeira

No que toca ao convite para acompanhar a situação relativa aos créditos não produtivos (non-performing loans – NPL), o acompanhamento da qualidade dos ativos bancários é um elemento integrante das avaliações regulares da estabilidade financeira realizadas pelo BCE. A estabilidade financeira é uma condição prévia para a estabilidade de preços. Em particular, a fraca qualidade dos ativos pode comprometer a capacidade de intermediação dos bancos e ser prejudicial para a estabilidade financeira. O BCE apresenta as suas avaliações da estabilidade financeira no relatório de estabilidade financeira (Financial Stability Review), uma publicação semestral que inclui a análise da evolução da qualidade dos ativos. A edição de novembro de 2023 conclui que os custos mais elevados do serviço da dívida representam cada vez mais um desafio para as empresas, as famílias e os Estados soberanos endividados, embora o impacto de condições financeiras mais restritivas ainda não se tenha materializado plenamente[9]. Observa que os rácios de créditos não produtivos dos bancos diminuíram durante vários anos após a criação do Mecanismo Único de Supervisão (MUS). Indica que estabilizaram próximo dos mínimos plurianuais no primeiro semestre de 2023, com sinais incipientes de aumento das perdas em algumas carteiras de empréstimos[10]. Os especialistas do BCE continuam a analisar a evolução das políticas e a apresentar aconselhamento em matéria de políticas para dar resposta aos créditos não produtivos de uma perspetiva macroprudencial. Tal complementa o trabalho do MUS, que assume uma perspetiva microprudencial.

3 Considerações sobre as alterações climáticas na política monetária

No que respeita à avaliação dos efeitos das alterações climáticas na sua capacidade de manter a estabilidade de preços, o BCE continua a integrar considerações sobre as alterações climáticas nas projeções macroeconómicas elaboradas pelos seus especialistas e a reforçar os principais modelos macroeconómicos utilizados para tomar em devida conta as políticas de mitigação. Tal ajuda o BCE a avaliar diferentes riscos. Por um lado, avalia os riscos físicos de um clima em mutação e da diminuição dos ecossistemas. Por outro, analisa os riscos de transição para uma economia neutra em termos de carbono ou de alterações regulamentares que limitam a exploração de recursos naturais. Relativamente aos riscos físicos, o BCE continua a estimar o impacto de fenómenos meteorológicos extremos na inflação[11]. Está a utilizar técnicas de modelização inovadoras para explorar também a forma de incorporar esses efeitos nas projeções macroeconómicas. Além disso, está a trabalhar na adaptação de modelos estruturais e instrumentos de séries temporais para avaliar o impacto de alterações climáticas físicas agudas e compostas na inflação e na economia real. A avaliação será efetuada a nível agregado e setorial. Quanto aos riscos de transição, o BCE visa dispor dos modelos mais avançados que analisem os efeitos macroeconómicos das políticas de transição climática. A título de exemplo, esses modelos poderiam medir o impacto de políticas orçamentais discricionárias ecológicas no crescimento e na inflação a curto prazo e o impacto das políticas da União Europeia a médio prazo[12]. Este tipo de análises coloca o BCE em melhor posição para integrar o impacto das políticas de mitigação das alterações climáticas nas projeções macroeconómicas e orçamentais elaboradas pelos seus especialistas, bem como nos modelos macroeconómicos. Em termos prospetivos, o novo plano do BCE para o clima e a natureza em 2024-2025 estabelece os esforços da instituição no sentido de continuar a explorar outras formas de os riscos relacionados com a natureza afetarem a economia e o sistema financeiro[13]. Tal contribuirá para uma melhor compreensão das possíveis implicações das alterações climáticas e da degradação da natureza na estabilidade de preços.

No tocante ao convite para corrigir as falhas do mercado, respeitando simultaneamente o princípio da neutralidade do mercado, o BCE continuará a observar o princípio consagrado no Tratado de “uma economia de mercado aberto e de livre concorrência, favorecendo uma repartição eficaz dos recursos”. A neutralidade do mercado é um instrumento operacional e não um requisito legal. Pode ajudar a assegurar que as intervenções do BCE no mercado cumprem o princípio da economia de mercado aberto. O BCE pode, justificadamente, afastar-se do princípio da neutralidade do mercado, com vista a cumprir os seus objetivos e os princípios pertinentes do Tratado. Por exemplo, em consonância com o roteiro climático do BCE de 2021[14], o Conselho do BCE decidiu que, a partir de 1 de outubro de 2022, no tocante às posições em obrigações de empresas, passaria a privilegiar emitentes com um melhor desempenho climático, através do reinvestimento dos reembolsos. Tal foi necessário de forma a corrigir o enviesamento para o carbono na carteira de obrigações de empresas e a consequente acumulação de riscos climáticos no balanço do Eurosistema. Permitiu também ao BCE ter em conta o seu objetivo secundário. Até ao momento, os resultados são promissores. A intensidade carbónica média ponderada dos fluxos de aquisições de obrigações de empresas pelo BCE diminuiu mais de 65% no primeiro ano após a implementação dos reinvestimentos direcionados, ou seja, de outubro de 2022 a outubro de 2023. O BCE espera que a descarbonização das suas carteiras de ativos do setor empresarial prossiga em 2024 numa trajetória de apoio às metas do Acordo de Paris.

No que diz respeito a operações de refinanciamento verde específicas e a mais longo prazo ou instrumentos semelhantes, o Conselho do BCE, no âmbito do seu mandato, está empenhado em analisar regularmente os seus instrumentos à luz do seu objetivo secundário, sem prejuízo do objetivo de manutenção da estabilidade de preços. No seu reexame da estratégia de política monetária efetuado em 2021, o BCE considerou as operações de refinanciamento com uma meta verde. Essas operações incentivariam os bancos a aumentar o crédito ecológico, por exemplo, oferecendo-lhes um desconto da taxa de juro. No entanto, o reexame identificou desafios significativos, que ainda persistem atualmente. Estes dizem respeito à cobertura e à qualidade dos dados, à definição de critérios apropriados para as metas verdes e aos processos e capacidades de verificação. Avaliações recentes de outras medidas no âmbito do plano para o clima e a natureza resultaram numa maior orientação climática nas compras de ativos de empresas. Além disso, concluíram que as margens de avaliação aplicadas aos ativos de garantia constituíam uma proteção suficiente contra os riscos financeiros relacionados com o clima[15]. O BCE continua a trabalhar na implementação de uma medida destinada a limitar a percentagem de ativos emitidos por entidades com uma pegada de carbono elevada que podem ser apresentados como garantia quando os bancos contraem empréstimos junto do Eurosistema. Além disso, no contexto do seu mandato, o BCE analisará os argumentos a favor de uma maior integração de considerações sobre as alterações climáticas nos instrumentos e nas carteiras de política monetária. Este compromisso reflete-se igualmente nas alterações recentemente acordadas ao nosso quadro operacional para a execução da política monetária[16].

No que se refere ao trabalho em matéria de testes de esforço centrados no risco climático, o BCE continuará a desempenhar um papel ativo neste domínio. O BCE continuou a aprofundar os seus conhecimentos sobre a utilização da análise de cenários para avaliar os riscos financeiros decorrentes das alterações climáticas. Entre outros aspetos, presidiu a uma vertente de trabalho sobre a conceção e análise de cenários no âmbito da Rede para a Ecologização do Sistema Financeiro (Network for Greening the Financial System – NGFS)[17]. Os testes de esforço centrados no risco climático realizados pelo BCE avaliam a resiliência aos riscos físicos e de transição. Estes testes de esforço são realizados a sociedades não financeiras e bancos da área do euro, bem como ao próprio balanço do Eurosistema. Baseiam-se na combinação de projeções decorrentes do exercício alargado de projeções macroeconómicas (Broad Macroeconomic Projection Exercise – BMPE) e de cenários desenvolvidos pela NGFS, e aplicam uma série de pressupostos em termos de futuras políticas climáticas. O segundo teste de esforço do BCE centrado no risco climático do topo para a base ao nível do conjunto da economia mostrou que atuar de imediato e com determinação proporcionaria benefícios significativos à economia e ao sistema financeiro da área do euro. Tal permitiria não apenas manter a trajetória ótima de emissões líquidas nulas, limitando o impacto físico das alterações climáticas a longo prazo, mas também limitar o risco financeiro[18]. Neste cenário, o risco para a estabilidade financeira seria contido, desde que as empresas e as famílias pudessem financiar os seus investimentos ecológicos de forma ordenada. Além disso, o BCE participa agora, em conjunto com as Autoridades Europeias de Supervisão e o Comité Europeu do Risco Sistémico (CERS), num exercício de teste de esforço climático para efeitos do “Objetivo 55” (Fit-for-55, em inglês). O objetivo é avaliar a resiliência do setor financeiro em conformidade com o pacote “Objetivo 55”. Este exercício pontual deverá estar concluído no primeiro trimestre de 2025. Centra‑se no conjunto do sistema financeiro da União Europeia (EU) e avalia a sua resiliência à luz de um cenário de base e dois cenários adversos que terminam em 2030.

No que concerne ao apelo expresso na resolução no sentido de dar resposta a eventuais preocupações relativas ao enviesamento ideológico no seio do BCE, em particular no tocante a políticas relacionadas com as alterações climáticas, o BCE valoriza a diversidade de pensamento, realiza as suas atividades numa base factual e continuará a agir em conformidade com as competências que lhe são conferidas pelos Tratados. A diversidade e a inclusão estão profundamente enraizadas na cultura de trabalho do BCE. O BCE está empenhado em promover um ambiente de trabalho inclusivo e livre de qualquer forma de discriminação. Esta visão é descrita na carta interinstitucional para a igualdade, diversidade e inclusão[19]. A carta sublinha o compromisso do BCE de promover ambientes de trabalho baseados no respeito e na dignidade, bem como o facto de locais de trabalho diversificados e inclusivos melhorarem o desempenho e a resiliência das organizações. O trabalho do BCE em matéria de política monetária é norteado pelo seu objetivo primordial de manutenção da estabilidade de preços. Para o efeito, o BCE tem de ter em conta os riscos relacionados com o clima e a natureza na medida do necessário para manter a estabilidade de preços e conduzir a sua política monetária. Acresce que, no âmbito do seu objetivo secundário, e sem prejuízo do seu objetivo primordial, o BCE é obrigado a apoiar as políticas económicas gerais da União, com vista a contribuir para os objetivos da União. O BCE está empenhado em desempenhar o seu papel, no contexto do seu mandato e em consonância com a legislação da UE. As instituições com competência para definir estas políticas gerais sublinharam que a luta contra as alterações climáticas é também uma prioridade das políticas económicas da União.

4 Euro digital

No que diz respeito à afirmação de que um euro digital não deve substituir o numerário, deve respeitar a privacidade dos cidadãos e das empresas e não deve pôr em perigo a estabilidade financeira, o BCE reitera o seu compromisso de continuar a disponibilizar numerário, enquanto concebe um euro digital com um elevado nível de privacidade, bem como salvaguardas para proteger a transmissão da política monetária e a estabilidade financeira. O BCE acolhe com agrado as propostas legislativas da Comissão Europeia ao abrigo do Pacote Moeda Única (Single Currency Package). Uma vez promulgadas, estas propostas assegurarão que, num mundo cada vez mais digitalizado, continuará sempre a estar disponível uma opção de pagamento público – sob a forma de numerário e de um euro digital[20]. Um euro digital complementaria as notas e moedas de euro, não as substituiria. Existiria a par do numerário e responderia à preferência crescente das pessoas por pagamentos digitais rápidos e seguros[21]. Seria uma forma eletrónica de euro, transpondo características semelhantes às do numerário para a era digital. Seria concebido de modo a proporcionar um nível de privacidade superior ao de outros métodos de pagamento digital e disporia de uma série de salvaguardas para proteger a transmissão da política monetária e a estabilidade financeira[22]. Mais especificamente, as posições em euros digitais não seriam remuneradas e seriam estabelecidos limites ao montante de euros digitais que os particulares poderiam deter. O BCE colaborará com bancos e outros participantes no mercado no sentido de definir a metodologia analítica para determinar um limite de detenções.

No que se refere à observação de que a introdução do euro digital depende de uma decisão do Parlamento Europeu e do Conselho enquanto colegisladores, o BCE reafirma que uma eventual decisão do Conselho do BCE de emitir um euro digital só seria tomada após a adoção desse ato legislativo. O amplo apoio político a um euro digital será fundamental para o Eurosistema no contexto da decisão sobre a emissão de um euro digital. O BCE está empenhado em continuar a colaborar estreitamente com as instituições e autoridades europeias no projeto de um euro digital. As oportunidades incluirão intervenções públicas regulares na Comissão dos Assuntos Económicos e Monetários do Parlamento Europeu, mesmo após a conclusão das deliberações legislativas. Com efeito, a proposta da Comissão relativa a um euro digital estipula que o BCE apresente relatórios regulares sobre o desenvolvimento de um euro digital. Além disso, o BCE está disponível para prestar o seu contributo técnico com vista a apoiar o trabalho legislativo e contribuir para uma adoção atempada do regulamento.

5 Criptoativos e cibersegurança

No que respeita ao risco de ciberataques, o BCE salienta que permanece muito atento a potenciais ciberataques, acompanhando de perto possíveis ameaças e ajustando as suas medidas de proteção sempre que necessário, em estreita cooperação com o SEBC e as instituições que integram o MUS, bem como com as restantes instituições, órgãos e organismos da UE. Relativamente aos serviços do TARGET[23] – que asseguram a livre circulação de moeda, títulos e ativos de garantia em toda a Europa –, os bancos centrais nacionais (BCN) que proporcionam estes serviços continuam vigilantes no que toca à segurança e resiliência dos mesmos. Monitorizam atentamente e dão seguimento a quaisquer ameaças que ocorram. Foram adotadas fortes medidas de cibersegurança, que são regularmente revistas. Sempre que necessário, são decididas medidas adicionais para proteger adequadamente os sistemas. No âmbito da estratégia de ciber-resiliência do Eurosistema para as infraestruturas do mercado financeiro, o BCE – em conjunto com os BCN dos países da área do euro – lançou múltiplas iniciativas, que visam reforçar a ciber-resiliência das entidades, atuando os bancos centrais na qualidade de superintendentes ou como catalisadores. A título de exemplo, o BCE coordenou e aplicou o quadro TIBER-EU[24], o que possibilitou a realização de testes avançados e aprofundados de uma forma controlada. Além disso, avaliou as entidades que superintende face a um conjunto de requisitos, com vista a melhorar continuamente o posicionamento em matéria de ciber-resiliência das mesmas. A fim de catalisar iniciativas público-privadas sobre temas cibernéticos estratégicos, o BCE presidiu ao Conselho de Ciber-resiliência do Euro, um fórum de discussão entre infraestruturas financeiras pan-europeias, os seus prestadores de serviços críticos e as autoridades públicas. Este lançou a iniciativa de partilha de informações sobre incidentes cibernéticos (Cyber Information and Intelligence Sharing Initiative – CIISI-EU) para troca de ciberinformação e melhores práticas. O BCE participou igualmente em debates com outros decisores de políticas a nível internacional e da UE.

Quanto ao acompanhamento de novos tipos de ativos digitais, como os criptoativos, e dos riscos conexos em termos de cibersegurança, branqueamento de capitais, fraude fiscal, financiamento do terrorismo e outras atividades criminosas relacionadas com o anonimato proporcionado pelos criptoativos, o BCE continua a acompanhar de perto a evolução do ecossistema de criptoativos e a avaliar os riscos conexos. Continua a falar abertamente sobre os riscos dos criptoativos e membros do pessoal do BCE contribuíram para discussões técnicas sobre a forma de monitorizar esses riscos[25]. Além disso, o BCE contribuiu para o acompanhamento e a análise dos riscos dos criptoativos a nível internacional e da UE[26]. Ao abrigo da sua função de superintendência, o BCE superintende e procede ao controlo de sistemas e acordos de pagamento e monitoriza regularmente atividades pertinentes relacionadas com criptoativos. Essa monitorização inclui criptofichas de pagamento digital que atingiram um certo nível de importância para a área do euro. Está igualmente a ajudar as Autoridades Europeias de Supervisão na elaboração de normas técnicas de regulamentação destinadas a operacionalizar o novo regime específico para os mercados de criptoativos previsto na proposta de regulamento relativo aos mercados de criptoativos (designado MiCA, do inglês “Markets in Crypto-Assets”). O BCE seguiu de perto a finalização do novo quadro da UE para a prevenção do branqueamento de capitais e do financiamento do terrorismo. Espera acolher e estabelecer uma cooperação estreita com a nova Autoridade para o Combate ao Branqueamento de Capitais e ao Financiamento do Terrorismo (Anti-Money Laundering Authority – AMLA) em Frankfurt am Main. O BCE continuou ainda a seguir atentamente as discussões sobre a regulamentação de ativos virtuais no Grupo de Ação Financeira (Financial Action Task Force). Por último, participa em vários organismos de normalização internacionais. Deste modo, continua a contribuir para o desenvolvimento de normas internacionais relativas aos riscos dos criptoativos e dos prestadores de serviços de criptoativos, incluindo os riscos decorrentes das suas ligações ao setor financeiro.

6 Responsabilização, transparência e outros aspetos

No que se refere à ênfase da resolução na manutenção da prestação de contas e da transparência do BCE perante o Parlamento Europeu, o BCE confere grande importância à sua relação de responsabilização perante o Parlamento Europeu e pretende continuar a publicar uma resposta escrita à resolução do Parlamento sobre o Relatório Anual do BCE. A relação de responsabilização perante o Parlamento Europeu evoluiu ao longo do tempo, em resposta a pedidos de reforço da prestação de contas e da transparência. O BCE está empenhado em aperfeiçoar continuamente estes quadros, a fim de assegurar que permanecem eficazes e adequados à sua finalidade. Em 2023, como demonstração da relação construtiva entre as instituições, o BCE e o Parlamento Europeu assinaram um acordo sob a forma de uma troca de cartas sobre a estruturação das suas práticas de interação no domínio da banca central[27]. Como parte desse acordo, o BCE tenciona continuar a fornecer uma resposta pormenorizada à resolução do Parlamento Europeu sobre o Relatório Anual do BCE do ano precedente, sendo essa resposta publicada no sítio do BCE em conjunto com o Relatório Anual do BCE. Tal sublinha os esforços de prestação de contas e de transparência envidados pelo BCE. Em geral, o BCE aprecia o escrutínio, mas também os conhecimentos adquiridos através das interações com o Parlamento Europeu. Além disso, acolhe com agrado estas oportunidades para explicar as políticas do BCE aos representantes eleitos e aos cidadãos de forma mais eficaz. O BCE continuará a responder a estes pedidos de escrutínio do Parlamento Europeu e procurará reforçar as interações com os deputados europeus, em conformidade com as disposições do direito primário da UE.

No tocante ao pedido de dedicar um capítulo no seu relatório anual a explicar a forma como interpretou e agiu em conformidade com o seu objetivo secundário, o BCE destaca que o seu Relatório Anual de 2023 inclui uma caixa específica que explica como o objetivo secundário é considerado na execução da política monetária e nas atividades de prestação de informação do BCE. Sem prejuízo do objetivo de manutenção da estabilidade de preços, o Conselho do BCE tem em conta considerações relacionadas com o objetivo secundário nas suas decisões de política monetária. O objetivo secundário é explicitamente reconhecido na estratégia de política monetária do BCE. Tal foi também mencionado na resposta à resolução do Parlamento Europeu sobre o Relatório Anual do BCE de 2021. Desde que duas configurações do instrumento estabelecido sejam igualmente conducentes à estabilidade de preços e não obstem à mesma, o Conselho do BCE, ao ajustar os seus instrumentos de política monetária, escolhe a configuração que melhor apoie as políticas económicas gerais da União em matéria de crescimento, emprego e inclusão social e que, com vista a contribuir para os objetivos mais alargados da União, proteja a estabilidade financeira e contribua para mitigar o impacto das alterações climáticas. A caixa do Relatório Anual de 2023 descreve mais pormenorizadamente a forma como o BCE comunica as suas medidas relacionadas com o objetivo secundário. Este tema é abordado nas conferências de imprensa, nos relatos das reuniões de política monetária e em várias outras publicações do BCE. Por último, a caixa indica também onde o Relatório Anual fornece informação sobre as decisões de política monetária e as análises subjacentes relevantes para o objetivo secundário.

Quanto à afirmação de que o BCE deve ter em maior consideração e respeitar as prerrogativas do Parlamento Europeu em futuros procedimentos de nomeação, designadamente no que concerne ao MUS, o BCE reafirma que atribui grande importância aos pontos de vista do Parlamento Europeu e respeita plenamente o seu papel no procedimento de nomeação. O processo de seleção da presidente do Conselho de Supervisão do BCE foi rigoroso e transparente, no pleno respeito de todas as disposições pertinentes. Nessa conformidade, o BCE propôs uma candidata final e o Parlamento Europeu decidiu aprovar a candidata. O processo está estabelecido no Regulamento do MUS[28], no Acordo Interinstitucional entre o Parlamento Europeu e o Banco Central Europeu sobre as modalidades práticas do exercício da responsabilidade democrática e do controlo sobre o exercício das atribuições conferidas ao BCE no quadro do Mecanismo Único de Supervisão[29] e no Memorando de Entendimento entre o Conselho da União Europeia e o Banco Central Europeu sobre a cooperação em matéria de procedimentos relacionados com o Mecanismo Único de Supervisão[30].

Em relação ao convite para reforçar a sua comunicação sobre os objetivos estratégicos do banco central e as respetivas respostas em situações de crise, o BCE procura continuamente inovar e adaptar a sua comunicação a um panorama de comunicações e meios de comunicação em mutação, com vista a garantir que as suas mensagens são transmitidas com eficácia. Sobretudo numa altura em que os preços mais elevados constituem uma grande preocupação para os cidadãos europeus, o BCE procura estabelecer uma ligação com audiências para além dos círculos especializados. O BCE tem utilizado vários novos formatos na sua comunicação para realçar o seu objetivo primordial de reduzir a inflação. Dados recentes – por exemplo, do inquérito sobre as expectativas dos consumidores – confirmam que a televisão, a rádio e outros meios de comunicação de interesse geral continuam a ser canais importantes para alcançar este objetivo[31]. Por conseguinte, os representantes do BCE prosseguem os seus esforços no sentido de estarem presentes nesses meios de comunicação, entre outros. Por exemplo, a nova iniciativa “O BCE junto de si” explica as políticas do BCE, a forma como a instituição deu resposta ao recente aumento acentuado da inflação e as razões subjacentes às decisões tomadas. Estamos empenhados em comunicar com o público em geral e em ajudar a desenvolver os conhecimentos e o entendimento das políticas e dos objetivos do BCE. Principalmente em tempos de crise, estes esforços de comunicação continuam a ser um elemento fundamental para tornar a política monetária mais eficaz e promover a confiança no banco central.

No tocante à sugestão de criar um gabinete de avaliação interna para efeitos de avaliação ex post das suas decisões estratégicas, o BCE está empenhado em assegurar os mais elevados padrões na elaboração de políticas e realiza avaliações abrangentes das suas próprias análises e decisões. O BCE procede a análises específicas das suas políticas numa base contínua. Por exemplo, em 13 de março de 2024, o Conselho do BCE concluiu uma análise do quadro operacional para efeitos de orientação das taxas de juro de curto prazo[32]. O BCE procedeu também a reexames da sua estratégia em 2003 e novamente em 2020-2021. Estes reexames envolveram múltiplas unidades organizacionais do BCE na avaliação do desempenho da estratégia de política monetária. Além disso, em 2020-2021, o público também participou. Como anunciado em 2021, o BCE pretende, no futuro, proceder a reexames periódicos da sua estratégia de política monetária, estando o próximo previsto para 2025. O BCE é igualmente objeto de um vasto leque de avaliações externas e ad hoc ou avaliações sistemáticas ex post por académicos, organizações não governamentais e outras entidades. A conceção e execução da política monetária são, portanto, constantemente debatidas e discutidas. São avaliadas em estudos académicos, incluindo os elaborados antes dos diálogos monetários regulares na Comissão dos Assuntos Económicos e Monetários do Parlamento Europeu. São também debatidas em conferências organizadas pelo BCE e por terceiros. O BCE continuará a refletir sobre a forma de melhorar a avaliação ex post das suas políticas, visando assegurar que estão em consonância com as melhores práticas da comunidade de bancos centrais.

Relativamente ao apelo a estudar o reforço do papel internacional do euro com vista a torná‑lo mais atrativo enquanto moeda de reserva, o BCE reafirma que o papel internacional do euro é apoiado sobretudo por uma União Económica e Monetária (UEM) mais profunda e completa, que inclui fazer avançar a união dos mercados de capitais e concluir a união bancária, no contexto da prossecução de políticas económicas e orçamentais sólidas na área do euro. O BCE sublinha a necessidade de mais esforços no sentido da conclusão da UEM e apoia estas políticas. A prossecução da integração económica e financeira europeia é da responsabilidade dos colegisladores. Será crucial aumentar a resiliência do papel internacional do euro numa economia mundial potencialmente mais fragmentada. Fundamentos económicos sólidos, incluindo níveis de dívida sustentáveis, são fatores determinantes das moedas internacionais. A atratividade mundial de uma moeda depende fundamentalmente da previsibilidade e da estabilidade. Ao mesmo tempo, a inflação também é importante para o estatuto de uma moeda internacional. O BCE permanece empenhado na manutenção da estabilidade de preços a médio prazo. Continuará a acompanhar o papel internacional do euro e a publicar a sua análise nos relatórios relacionados[33].

7 Questões institucionais do BCE

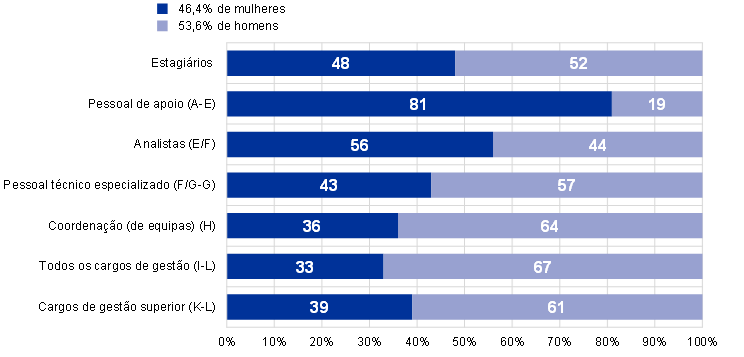

Em resposta ao pedido de continuar a reforçar a igualdade de oportunidades para todos os géneros na sua organização, o BCE destaca o seu compromisso no sentido de melhorar e manter um maior equilíbrio de género na instituição, promovendo simultaneamente a diversidade e a inclusão em todo o seu espetro. Nos últimos anos, o BCE manteve o seu enfoque estratégico na diversidade de género, através de uma estratégia específica para a igualdade de género no período de 2020 a 2026, com metas de igualdade de género até 2026[34]. No final de dezembro de 2023, a composição do pessoal do BCE por género permanecia relativamente equilibrada, sendo 46% dos membros do pessoal mulheres e 54% homens. A percentagem de mulheres atingiu 39% nos cargos de gestão superior e 33% em todos os cargos de gestão. Este aspeto é particularmente importante para a criação de mais exemplos a seguir e oportunidades de mentoria. A disparidade de género a nível do pessoal técnico especializado e da coordenação de equipas continuou a constituir um desafio, sendo, respetivamente, apenas 43% e 36% desses cargos ocupados por mulheres. A nível dos analistas, a percentagem de mulheres continuou a subir e 56% desses cargos eram ocupados por mulheres, o que aumentou ainda mais a reserva de talento feminino elegível para progressão na carreira. Foram implementadas diversas medidas com vista a assegurar a igualdade de oportunidades para todos os géneros e muitas outras dimensões da identidade humana. Estas medidas incluem descrições mais inclusivas dos cargos, diversidade nos painéis de recrutamento, comunicação direcionada para atrair talentos sub-representados em feiras de oportunidades de carreira específicas[35], uma bolsa de estudo só para mulheres e o programa de formação em liderança para mulheres. Além disso, o BCE oferece programas de mentoria com a opção de selecionar uma abordagem centrada em determinadas dimensões da diversidade, modalidades de trabalho flexíveis, acessibilidade e adaptações razoáveis para colegas com capacidades diferentes. A fim de continuar a desenvolver e implementar estas medidas, o BCE e o seu departamento de recursos humanos estão a colaborar com os membros do pessoal de várias áreas organizacionais que atuam como embaixadores da diversidade e com uma rede de diversidade liderada por membros do pessoal. O BCE continuará a implementar a sua estratégia para a diversidade de género, fomentando ao mesmo tempo a diversidade e a inclusão numa perspetiva global. Ao fazê-lo, visa capacitar cada membro do pessoal a explorar todo o seu potencial no trabalho.

Gráfico 1

Os nossos funcionários e estagiários por género

(percentagens do total do pessoal por escalão salarial)

Fonte: Dados do BCE em 31 de dezembro de 2023 relativos a membros do pessoal efetivos e a pessoal com contratos a termo.

No que toca ao convite para reexaminar regularmente o seu código deontológico, o BCE confirma ser esta a sua prática. Recorda que, na sequência do reforço dos Códigos Deontológicos do Eurosistema e do MUS[36], o código deontológico dos membros de pessoal do BCE está atualmente a ser revisto. Esta revisão visa alinhar as regras aplicáveis ao pessoal do BCE com as mais recentes normas de conduta e integridade, tal como incluídas nos códigos deontológicos acima referidos. Após a conclusão da atual revisão do código deontológico dos membros de pessoal do BCE, a instituição informará o Parlamento Europeu do resultado. O BCE observa que, desde 1 de janeiro de 2023, os altos responsáveis do BCE estão sujeitos a regras reforçadas no que respeita a operações financeiras privadas[37]. As novas regras melhoram significativamente o regime anterior, proporcionando salvaguardas adicionais e introduzindo uma verificação regular do cumprimento. Nessa conformidade, asseguram que o BCE continuará a figurar entre as principais instituições caracterizadas pela boa conduta e integridade na Europa e a nível internacional.

No que respeita ao apelo expresso na resolução para que o BCE alinhe o seu quadro interno em matéria de denúncia de irregularidades pela diretiva relativa à proteção das pessoas que denunciam violações do direito da União, o BCE realça que a diretiva é dirigida aos Estados-Membros da UE e deve ser aplicada sempre que funcionários e outros agentes da União comuniquem infrações que ocorram num contexto profissional, fora das suas relações laborais com as instituições, órgãos ou organismos da União[38]. Contudo, tal como anteriormente referido[39], o quadro do BCE[40] está plenamente alinhado com os princípios da diretiva. Este quadro proporciona um instrumento de fácil utilização que permite a denúncia anónima, bem como regras sólidas para proteger os denunciantes contra atos de retaliação. No decurso de 2023 – o terceiro ano completo de aplicação do quadro –, este instrumento foi utilizado para participar mais de metade dos casos de denúncia de irregularidades no BCE, na sua maioria de forma anónima.

O texto da resolução, conforme aprovado, está disponível no sítio do Parlamento Europeu.

A data de fecho para a elaboração dos presentes comentários foi 27 de março de 2024.

Ver o artigo intitulado “Estimates of the natural interest rate for the euro area: an update”, Boletim Económico, Número 1, BCE, 2024.

Ver “An overview of the ECB’s monetary policy strategy” no sítio do BCE.

Ver as análises de especialistas do BCE: por exemplo, Ciccarelli et al., Blogue do BCE, BCE, 5 de julho de 2023, e Ciccarelli et al., Série de Documentos de Trabalho Ocasionais, n.º 344, BCE, 2024, para uma análise recente da forma como o BCE utiliza modelos macroeconómicos com vista a efetuar projeções económicas.

Para uma discussão sobre o desempenho das projeções recentes do BCE, ver “What explains recent errors in the inflation projections of Eurosystem and ECB staff?”, Boletim Económico, Número 3, BCE, 2022.

Ver “The role of demand and supply in underlying inflation – decomposing HICPX inflation into components”, Boletim Económico, Número 7, BCE, 2022.

Ver “Financial Stability Review”, BCE, novembro de 2023.

A qualidade dos ativos bancários é também um tema importante para a Supervisão Bancária do BCE. Ver a resposta do BCE à “Resolução sobre a União Bancária – Relatório Anual de 2023” do Parlamento Europeu para uma síntese pormenorizada das iniciativas prudenciais levadas a cabo pelo BCE neste domínio.

Um estudo de especialistas do BCE, por exemplo, concluiu que o calor extremo sentido no verão de 2022 aumentou a inflação dos preços dos produtos alimentares na área do euro em 0,8%, após 12 meses. Ver Kotz, M., Kuik, F., Lis, E. e Nickel, C., “The impact of global warming on inflation: averages, seasonality and extremes”, Série de Documentos de Trabalho, n.º 2821, BCE, maio de 2023.

No início de 2024, foi publicado um artigo especial sobre os efeitos macroeconómicos das políticas de transição climática, incluindo uma avaliação do impacto das políticas orçamentais discricionárias ecológicas no crescimento do PIB e na inflação. Ver “Assessing the macroeconomic effects of climate change transition policies”, Boletim Económico, Número 1, Secção 4, BCE, 2024.

Ver “Visão geral do plano de 2024-2025 para o clima e a natureza”.

Ver o comunicado do BCE, de 8 de julho de 2021, intitulado “BCE apresenta plano de ação para incluir considerações sobre as alterações climáticas na sua estratégia de política monetária”.

Para mais informações sobre esta decisão relativa às margens de avaliação dos ativos de garantia, ver “Decisões tomadas pelo Conselho do BCE”, BCE, outubro de 2023.

Ver “Alterações ao quadro operacional para a execução da política monetária”, Declaração do Conselho do BCE, BCE, 13 de março de 2024.

A vertente de trabalho da NGFS sobre a conceção e análise de cenários produz cenários climáticos amplamente reconhecidos, utilizados pelos bancos centrais, pelas autoridades de supervisão e pelo setor financeiro. A par das atualizações dos cenários de longo prazo, a NGFS começou a desenvolver cenários de curto prazo. Estes incidirão sobre riscos climáticos potencialmente graves no curto prazo e poderão ser utilizados em testes de esforço climáticos e exercícios semelhantes.

Ver o comunicado do BCE, de 6 de setembro de 2023, intitulado “Faster green transition would benefit firms, households and banks, ECB economy-wide climate stress test finds”.

Em 2022, o BCE lançou uma carta interinstitucional para a igualdade, diversidade e inclusão, em colaboração com outras instituições do Sistema Europeu de Bancos Centrais (SEBC) e do MUS. Ver o comunicado do BCE, de 26 de julho de 2022, intitulado “BCE lança carta para a igualdade, diversidade e inclusão”.

Ver “Proposta de Regulamento do Parlamento Europeu e do Conselho relativo à criação do euro digital”, Comissão Europeia, COM/2023/369 final, 28 de junho de 2023; “Proposta de Regulamento do Parlamento Europeu e do Conselho relativo ao curso legal das notas e moedas em euros”, Comissão Europeia, COM/2023/364 final, 28 de junho de 2023; e o comunicado do BCE, de 28 de junho de 2023, intitulado “ECB welcomes European Commission legislative proposals on digital euro and cash”.

A estratégia do Eurosistema em termos de numerário visa garantir que este permanece amplamente disponível e continua a ser aceite como meio de pagamento e reserva de valor.

Para mais informação sobre os progressos do projeto de um euro digital, ver o relatório “A stocktake on the digital euro”, BCE, 18 de outubro de 2023 e “Preserving people’s freedom to use a public means of payment: insights into the digital euro preparation phase”, declaração introdutória de Piero Cipollone na Comissão dos Assuntos Económicos e Monetários do Parlamento Europeu, Bruxelas, 14 de fevereiro. Ver também o Parecer do Banco Central Europeu, de 31 de outubro de 2023, sobre o euro digital (CON/2023/34) (JO C/2024/669 de 12.1.2024).

Os serviços são desenvolvidos e operados pelo Eurosistema e garantem a livre circulação de moeda, títulos e ativos de garantia em toda a Europa.

O TIBER-EU é um quadro europeu para execução de testes de intrusão e subversão tecnológica, segundo uma abordagem ética, com base em informações estratégicas sobre ciberameaças. Proporciona orientações abrangentes sobre o modo como as autoridades, as entidades, os serviços de informações sobre ameaças e as equipas de segurança ofensiva (“equipas vermelhas”) devem trabalhar em conjunto para testar e melhorar a ciber-resiliência das entidades através da execução de ciberataques controlados. Ver a página “What is TIBER-EU?” no sítio do BCE.

No fórum estatístico de 2023 do Fundo Monetário Internacional, especialistas do BCE apresentaram uma nota sobre o conjunto de dados do BCE relativos a criptoativos e os indicadores utilizados para o acompanhamento regular de atividades relacionadas com criptoativos e dos principais intervenientes neste domínio. Ver também “Paradise lost? How crypto failed to deliver on its promises and what to do about it”, discurso de Fabio Panetta na 22.ª Conferência Anual do Banco de Pagamentos Internacionais, 23 de junho de 2023, para referências adicionais aos dados do BCE referentes ao acompanhamento de criptoativos.

Entre os exemplos, contam-se os seguintes: “Crypto-assets and decentralised finance”, CERS, 2023; “EU Non-bank Financial Intermediation Risk Monitor 2023”, CERS, 2023; “The Financial Stability Risks of Decentralised Finance”, Conselho de Estabilidade Financeira, 2023; e “The Financial Stability Implications of Multifunction Crypto-asset Intermediaries”, Conselho de Estabilidade Financeira, 2023.

Ver “Exchange of Letters between the ECB and the European Parliament on structuring their interaction practices in the area of central banking” no sítio do BCE.

Ver o Regulamento (UE) n.º 1024/2013 do Conselho, de 15 de outubro de 2013, que confere ao BCE atribuições específicas no que diz respeito às políticas relativas à supervisão prudencial das instituições de crédito (JO L 287 de 29.10.2013, p. 63).

Ver o Acordo Interinstitucional entre o Parlamento Europeu e o Banco Central Europeu sobre as modalidades práticas do exercício da responsabilidade democrática e do controlo sobre o exercício das atribuições conferidas ao BCE no quadro do Mecanismo Único de Supervisão (JO L 320 de 30.11.2013, p. 1).

Ver o Memorando de Entendimento entre o Conselho da União Europeia e o Banco Central Europeu sobre a cooperação em matéria de procedimentos relacionados com o Mecanismo Único de Supervisão (MOU/2013/12111).

Ver, por exemplo, “Credibility gains from communicating with the public: evidence from the ECB’s new monetary policy strategy”, Série de Documentos de Trabalho, n.º 2785, BCE, fevereiro de 2023.

Ver o comunicado do BCE, de 13 de março de 2024, intitulado “BCE anuncia alterações ao quadro operacional para a execução da política monetária”.

Ver “The international role of the euro”, BCE, junho de 2023.

Ver o comunicado do BCE, de 14 de maio de 2020, intitulado “ECB announces new measures to increase share of female staff members”.

Ver a página “Diversity Networks” no sítio do BCE.

Ver a Orientação (UE) 2021/2253 do Banco Central Europeu, de 2 de novembro de 2021, que estabelece os princípios do Código Deontológico do Eurosistema (BCE/2021/49) (JO L 454 de 17.12.2021, p. 7) e a Orientação (UE) 2021/2256 do Banco Central Europeu, de 2 de novembro de 2021, que estabelece os princípios do Código Deontológico do Mecanismo Único de Supervisão (BCE/2021/50) (reformulação) (JO L 454 de 17.12.2021, p. 21).

Ver o comunicado do BCE, de 16 de dezembro de 2022, intitulado “ECB publishes enhanced rules for private financial transactions of high-level officials”.

Ver o considerando 23 da Diretiva (UE) 2019/1937 do Parlamento Europeu e do Conselho, de 23 de outubro de 2019, relativa à proteção das pessoas que denunciam violações do direito da União (JO L 305 de 26.11.2019, p. 17).

Ver a Decisão do Banco Central Europeu, de 20 de outubro de 2020, que altera as regras aplicáveis ao pessoal do Banco Central Europeu no que diz respeito à introdução de um instrumento de denúncia de irregularidades e ao reforço da proteção dos denunciantes (BCE/2020/NP37) e a Decisão (UE) 2020/1575 do Banco Central Europeu, de 27 de outubro de 2020, relativa à avaliação e ao seguimento das denúncias de irregularidades efetuadas através do instrumento de denúncia de irregularidades sempre que a pessoa em causa seja um alto responsável do BCE (BCE/2020/54) (JO L 359 de 29.10.2020, p. 14).