1. Pregled

Najnoviji podatci upućuju na slabljenje izgleda za rast u europodručju, ali oporavak koji se prvenstveno temelji na potrošnji i nadalje je središnji scenarij. Rast se oporavio u prvoj polovici 2024. zahvaljujući doprinosu neto trgovine. Najnoviji pokazatelji upućuju na zaključak da će se rast nastaviti u kratkoročnom razdoblju, ali po stopama koje će biti niže od očekivanih u projekcijama stručnjaka Eurosustava iz lipnja 2024. Trebao bi se nastaviti rast realnog raspoloživog dohotka potaknut snažnim rastom plaća. Zajedno s postupnim jačanjem povjerenja, to bi trebalo biti osnova za oporavak koji se prvenstveno temelji na potrošnji. Međutim, doprinos potrošnje malo je slabiji nego što je predviđeno u lipanjskim projekcijama jer najnoviji podatci i ankete upućuju na još smanjeno povjerenje potrošača i povećanu namjeravanu štednju kućanstava. Na slabiji zamah rasta upućuju i najnoviji podatci o poslovnom ulaganju. Bez obzira na to, domaću potražnju poduprijet će slabljenje učinaka prošlog pooštravanja monetarne politike i pretpostavljeno daljnje ublažavanje uvjeta financiranja u skladu s tržišnim očekivanjima povezanima s budućim kretanjem kamatnih stopa. Osim toga, predviđeni rast inozemne potražnje podupire izglede za izvoz europodručja. Smatra se da će tržište rada ostati otporno i očekuje se da će stopa nezaposlenosti ostati na povijesno niskim razinama. Predviđa se da će se produktivnost tijekom projekcijskog razdoblja povećavati kako određeni ciklički činitelji koji su u posljednje vrijeme djelovali na smanjenje njezina rasta budu slabjeli. Općenito gledajući, očekuje se da će godišnji prosječni rast realnog BDP‑a iznositi 0,8 % u 2024. te da će dosegnuti 1,3 % u 2025. i 1,5 % u 2026. U odnosu na lipanjske projekcije izgledi za rast BDP‑a revidirani su neznatno naniže za sve godine projekcijskog razdoblja.[1]

Predviđa se da će se ukupna inflacija, koja se nedavno smanjila, malo povećati u posljednjem tromjesečju ove godine te da će se do kraja 2025. smanjiti na ciljnu razinu. Očekivano povećanje u kratkoročnom razdoblju uglavnom je posljedica baznih učinaka cijena energije. Inflacija cijena energije trebala bi se u srednjoročnom razdoblju ustaliti na niskim pozitivnim stopama s obzirom na tržišna očekivanja povezana s cijenama energenata i veleprodajnim cijenama te na planirane fiskalne mjere povezane s klimatskim promjenama. Inflacija cijena hrane u posljednjim se tromjesečjima znatno smanjila jer zbog nižih cijena energenata i prehrambenih sirovina slabe pritisci proizvođačkih troškova. Očekuje se da se inflacija cijena hrane uglavnom neće znatnije mijenjati prije nego što se krajem 2025. ponovno počne smanjivati. Inflacija mjerena HIPC‑om bez energije i hrane trebala bi ostati viša od ukupne inflacije u većem dijelu projekcijskog razdoblja, ali njezino smanjivanje trebalo bi se nastaviti. Inflacija cijena usluga ostala je stabilno visoka posljednjih mjeseci. Međutim, i dalje se očekuje njezino postupno smanjivanje u nastavku projekcijskog razdoblja pod utjecajem slabljenja rasta plaća i drugih troškovnih pritisaka dok se odgođeni učinak prošlog pooštravanja monetarne politike bude i dalje prenosio na potrošačke cijene. Tijekom posljednjih tromjesečja rast nominalnih plaća počeo se smanjivati s povišenih razina, i to više nego što se predviđalo. U sljedećim se godinama očekuje daljnje postupno slabljenje rasta plaća jer će nastaviti slabjeti pozitivni utjecaj pritisaka povezanih s naknadom za inflaciju u uvjetima nestašice radne snage na tržištu rada. Jačanje rasta produktivnosti trebalo bi pridonijeti ublažavanju pritisaka troškova rada. Nadalje, rast dobiti znatno je oslabio i djelomično će ublažiti prijenos troškova rada na cijene, posebno u kratkoročnom razdoblju. Općenito gledajući, očekuje se da će se godišnja prosječna stopa ukupne inflacije mjerene HIPC‑om smanjiti s 5,4 % u 2023. na 2,5 % u 2024., 2,2 % u 2025. i 1,9 % u 2026. Izgledi za inflaciju mjerenu HIPC‑om nisu promijenjeni u odnosu na projekcije iz lipnja 2024. Inflacija mjerena HIPC‑om bez energije i hrane posljednjih je mjeseci bila malo viša nego što se očekivalo, što je dovelo do manjih revizija naviše za 2024. i 2025.

Tablica 1.

Projekcije rasta i inflacije za europodručje

(godišnje promjene u postotcima, revizije u postotnim bodovima)

rujan 2024. | revizije u odnosu na lipanj 2024. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | ||

realni BDP | 0,5 | 0,8 | 1,3 | 1,5 | –0,1 | –0,1 | –0,1 | –0,1 | |

HIPC | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,0 | 0,0 | 0,0 | |

HIPC bez energije i hrane | 4,9 | 2,9 | 2,3 | 2,0 | 0,0 | 0,1 | 0,1 | 0,0 | |

Napomene: Podatci o realnom BDP‑u godišnji su prosjeci sezonski i kalendarski prilagođenih podataka. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Revizije su izračunane na temelju zaokruženih vrijednosti. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

2. Međunarodno okružje

Zamah globalnog rasta u kratkoročnom razdoblju i dalje je uglavnom pozitivan, ali jača utjecaj nepovoljnih činitelja na rast.[2] Globalni rast bez europodručja u drugom je tromjesečju ove godine bio malo slabiji nego u prvome, ali uglavnom je bio u skladu s projekcijama stručnjaka Eurosustava iz lipnja 2024. Iako se predviđa da će rast u trećem tromjesečju ostati stabilan, najnoviji podatci upućuju na usporavanje ciklusa u prerađivačkoj industriji u uvjetima još restriktivnih monetarnih politika. Istodobno ankete upućuju na postojan rast aktivnosti u globalnom uslužnom sektoru. Ti signali, zajedno sa zaoštrenim geopolitičkim napetostima i kolebljivošću na financijskim tržištima u posljednje vrijeme, upućuju na jačanje utjecaja nepovoljnih činitelja na rast u kratkoročnom razdoblju.

Predviđa se da će se globalni rast u srednjoročnom razdoblju povećavati umjerenim tempom, uglavnom nepromijenjenim u odnosu na lipanjske projekcije. Globalni realni BDP, koji se u 2023. povećao za 3,5 %, trebao bi se povećati za 3,4 % u 2024. i 2025. te za 3,3 % u 2026. U odnosu na lipanjske projekcije revidiran je neznatno naviše za sve tri godine (Tablica 2.) zbog malo snažnijeg rasta na najvećim tržištima u nastajanju kao što su Kina i Rusija u 2024. te većeg rasta u Sjedinjenim Američkim Državama i Ujedinjenoj Kraljevini u 2025. i 2026. Snažniji rast američkoga gospodarstva povezan je s pozitivnim utjecajem neto migracije koja je bila veća od pretpostavljene i obećanjem oba predsjednička kandidata da će produljiti poreznu olakšicu za kućanstva s nižim dohotkom uvedenu 2017. Utjecaj tih činitelja nije uključen u osnovni scenarij iz lipnja. Trenutačnim osnovnim projekcijama za američko gospodarstvo i dalje se predviđa »meko prizemljenje«, čemu u prilog govore postupno hlađenje tržišta rada te i dalje stabilna osobna potrošnja. Malo veći gospodarski rast u Ujedinjenoj Kraljevini posljedica je povećanja rasta u drugom tromjesečju ove godine koje je nadmašilo očekivanja i pozitivnijeg utjecaja realnih plaća na osobnu potrošnju u preostalom dijelu projekcijskog razdoblja.

Tablica 2.

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| rujan 2024. | revizije u odnosu na lipanj 2024. | |||||||

|---|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | ||

svjetski realni BDP (bez europodručja) | 3,5 | 3,4 | 3,4 | 3,3 | 0,0 | 0,1 | 0,1 | 0,1 | |

globalna trgovina (bez europodručja)1 | 1,0 | 3,1 | 3,4 | 3,3 | 0,0 | 0,5 | 0,1 | 0,0 | |

inozemna potražnja europodručja2 | 0,6 | 2,5 | 3,4 | 3,3 | –0,2 | 0,4 | 0,0 | 0,0 | |

svjetski indeks potrošačkih cijena | 5,0 | 4,2 | 3,3 | 2,8 | 0,0 | 0,0 | 0,0 | –0,1 | |

izvozne cijene konkurenata u nacionalnoj valuti3 | –1,2 | 2,4 | 2,2 | 2,4 | 0,1 | 0,3 | –0,6 | –0,2 | |

Napomene: Revizije su izračunane na temelju zaokruženih vrijednosti.

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

3 izračunano kao ponderirani prosjek deflatora izvoza trgovinskih partnera europodručja

Predviđa se da će se globalna trgovina ove godine oporaviti i da će njezin rast u preostalom dijelu projekcijskog razdoblja biti u većoj mjeri usklađen s globalnom aktivnošću. Nakon razdoblja slabe dinamike rasta globalna trgovina ojačala je na prijelazu u 2024. godinu. Tom je oporavku u drugom tromjesečju pridonijela predopskrba uvozom u razvijenim gospodarstvima. Mjesečni podatci o trgovini upućuju na zaključak da su se poduzeća opskrbila za božićno razdoblje oko šest tjedana ranije nego u uobičajenoj godini, vjerojatno iz straha od ponovnog pogoršanja problema uskih grla u opskrbnim lancima i trgovinskih napetosti u uvjetima rasta geopolitičkih rizika. Podatcima o globalnoj trgovini i dalje je svojstvena kolebljivost i ne očekuje se da će se takav snažan rast održati u kratkoročnom razdoblju zbog slabljenja utjecaja predopskrbe.[3] Inozemna potražnja europodručja trebala bi se povećati za 2,5 % u 2024., 3,4 % u 2025. i 3,3 % u 2026. Rast inozemne potražnje europodručja revidiran je naviše za ovu godinu zbog snažnijih dosadašnjih ostvarenja, a za preostali dio projekcijskog razdoblja ostaje sličan onome iz lipanjskih projekcija.

Predviđa se da će se inflacija na globalnoj razini smanjivati i da će rast izvoznih cijena konkurenata europodručja biti stabilan tijekom projekcijskog razdoblja. Svjetska ukupna inflacija mjerena indeksom potrošačkih cijena trebala bi se smanjiti s 4,2 % u 2024. na 3,3 % u 2025. i 2,8 % u 2026. zbog restriktivne monetarne politike u velikim gospodarstvima i slabljenja utjecaja prošlih šokova na strani ponude. U odnosu na lipanjske projekcije dinamika globalne inflacije ostala je gotovo nepromijenjena. Rast izvoznih cijena konkurenata europodručja (u nacionalnim valutama i na godišnjoj razini) postao je pozitivan u 2024. u uvjetima popuštanja utjecaja prošlih smanjenja cijena sirovina te domaćih i inozemnih pritisaka proizvođačkih troškova. To znači da bi rast izvoznih cijena konkurenata trebao ostati stabilan tijekom projekcijskog razdoblja te uglavnom u skladu s povijesnim prosjekom. Revizija naniže u odnosu na lipanjske projekcije za 2025. i 2026. posljedica je malo veće predviđene dezinflacije izvoznih cijena u određenim velikim gospodarstvima, kao što je Ujedinjena Kraljevina.

Okvir 1.

Tehničke pretpostavke

U odnosu na projekcije iz lipnja 2024. glavne su promjene tehničkih pretpostavki niže cijene sirovina (premda su cijene nekih energenata više), jači euro i malo niže kamatne stope. Pretpostavke o cijenama nafte zasnovane na terminskim cijenama revidirane su naniže za oko 2 % za projekcijsko razdoblje. Terminske su cijene i dalje niže od promptnih cijena (engl. backwardation) i cijene bi se trebale smanjiti za oko 12 % između 2024. i 2026. S druge strane, zabrinutost zbog geopolitičkih rizika povezanih s napetostima na Bliskom istoku i nedavnim ukrajinskim prodorom na teritorij Rusije dovela je do viših pretpostavki o veleprodajnim cijenama prirodnog plina (porast od 17 % u projekcijskom razdoblju). Pretpostavke o veleprodajnim cijenama električne energije također su revidirane naviše, posebno pred kraj projekcijskog razdoblja. Pretpostavlja se blaga aprecijacija eura: za 1,7 % u odnosu na američki dolar, uglavnom zbog očekivanja da će Sustav federalnih rezervi znatno smanjiti kamatne stope, te za 0,7 % po nominalnom efektivnom tečaju. Tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su naniže za oko 30 baznih bodova za 2025. i 2026. Revidirana su naniže, premda u manjoj mjeri, i tržišna očekivanja povezana s prinosima na dugoročne obveznice.

Tablica

| rujan 2024. | revizije u odnosu na lipanj 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

sirovine: |

|

|

|

|

|

|

|

|

cijene nafte (u USD po barelu) | 83,7 | 83,2 | 76,1 | 73,2 | 0,0 | –0,7 | –2,4 | –1,7 |

cijene prirodnog plina (u EUR po megavatsatu) | 40,6 | 34,2 | 41,1 | 35,4 | 0,0 | 11,0 | 16,0 | 18,1 |

veleprodajne cijene električne energije | 103,5 | 77,4 | 93,3 | 82,2 | 0,0 | 6,0 | 6,4 | 13,0 |

emisijske jedinice u sklopu sustava EU‑a | 83,7 | 67,5 | 73,8 | 76,4 | 0,0 | 2,2 | 3,8 | 3,8 |

cijene sirovina bez energije, u USD (godišnje promjene u postotcima) | –12,5 | 7,3 | 1,3 | 2,5 | 0,0 | –4,1 | –2,6 | 1,6 |

tečajevi: |

|

|

|

|

|

|

|

|

tečaj USD/EUR | 1,08 | 1,09 | 1,10 | 1,10 | 0,0 | 0,8 | 1,7 | 1,7 |

nominalni efektivni tečaj eura | 121,8 | 124,5 | 125,1 | 125,1 | 0,0 | 0,3 | 0,7 | 0,7 |

financijske pretpostavke: |

|

|

|

|

|

|

|

|

tromjesečni EURIBOR (godišnji postotak) | 3,4 | 3,6 | 2,5 | 2,2 | 0,0 | 0,0 | –0,4 | –0,3 |

prinosi na desetogodišnje državne obveznice (godišnji postotak) | 3,1 | 2,9 | 2,8 | 3,0 | 0,0 | 0,0 | –0,1 | –0,1 |

Napomene: Revizije su prikazane kao postotci za razine, kao postotni bodovi za stope raste te kao postotci na godišnjoj razini. Za revizije stopa rasta i kamatnih stopa rabe se brojevi zaokruženi na jednu decimalu, dok se za revizije iskazane kao promjene u postotcima rabe nezaokruženi brojevi. Tehničke pretpostavke povezane s cijenama sirovina i kamatnim stopama u europodručju temelje se na tržišnim očekivanjima s krajnjim datumom 16. kolovoza 2024. Cijene nafte odnose se na promptne i terminske cijene sirove nafte Brent. Cijene plina odnose se na promptne i terminske cijene plina na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF). Cijene električne energije odnose se na prosječnu veleprodajnu promptnu i terminsku cijenu u pet najvećih država europodručja. »Sintetička« terminska cijena emisijskih jedinica u sustavu EU‑a za trgovanje emisijama izvodi se linearnom interpolacijom kao vrijednost dviju najbližih ročnica emisijskih jedinica na europskoj burzi energije (engl. European Energy Exchange) na kraju mjeseca. Potom se izračunava prosjek mjesečnih cijena ročnica emisijskih jedinica kako bi se dobio godišnji ekvivalent. Kretanje cijena sirovina izvedeno je iz kretanja na tržištima ročnica u deset radnih dana koji su prethodili krajnjem datumu. Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom deset radnih dana koji su prethodili krajnjem datumu. Pretpostavke povezane s nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelje se na prosječnom prinosu desetogodišnjih obveznica država, koji je ponderiran godišnjim BDP‑om. Ako postoje potrebni podatci, nominalni prinosi na desetogodišnje državne obveznice tih država definiraju se kao prinosi desetogodišnjih referentnih obveznica produljeni terminskim nominalnim prinosima koji su na krajnji datum izvedeni iz odgovarajućih krivulja prinosa za pojedinačne države. Za preostale države prinosi na desetogodišnje državne obveznice definirani su kao prinosi desetogodišnjih referentnih obveznica produljeni na osnovi konstantne razlike (zabilježene na krajnji datum) u odnosu na tehničku pretpostavku o nerizičnim dugoročnim kamatnim stopama u europodručju.

3. Realno gospodarstvo

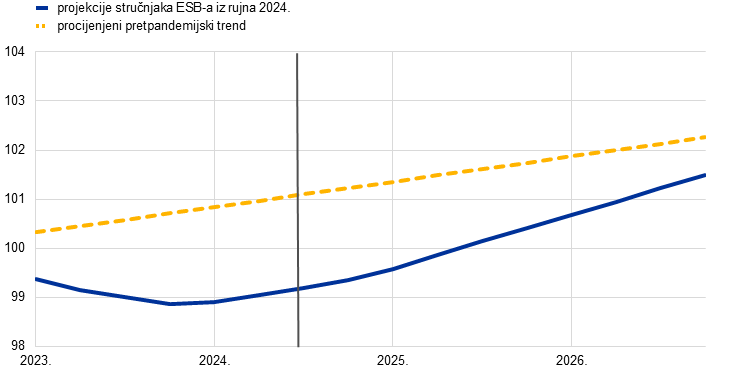

Gospodarska aktivnost u europodručju, koja je uglavnom stagnirala i bila slaba tijekom 2023., počela se oporavljati u prvoj polovici 2024. (Grafikon 1.).[4] Tromjesečna stopa rasta od 0,3 % u prvom tromjesečju 2024. prema brzoj se procjeni Eurostata održala u drugom tromjesečju 2024., ali procjena za drugo tromjesečje naknadno je, nakon dovršetka projekcija iz rujna, revidirana naniže na 0,2 %. Podatci za drugo tromjesečje bili su slabiji nego što se očekivalo u projekcijama iz lipnja 2024. zbog slabijeg rasta osobne potrošnje i manjeg ulaganja u odnosu na očekivanja te manjih zaliha, premda je doprinos neto trgovine bio veći od očekivanoga. Kada je riječ o pojedinačnim sektorima, dodana vrijednost u industriji vjerojatno se smanjila u drugom tromjesečju 2024., a dodana vrijednost u uslužnom sektoru nastavila je rasti.

Grafikon 1.

Rast realnog BDP‑a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarni rast realnog BDP‑a biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

Očekuje se da će se rast realnog BDP‑a u drugoj polovici 2024. usporiti na stope niže od onih predviđenih u lipanjskim projekcijama. Slabiji izgledi posljedica su kontinuirano niske razine anketnih pokazatelja za aktivnost, kao što su indeks PMI te pokazatelji povjerenja poduzeća i potrošača iz anketa Europske komisije. Slabljenje u sektoru prerađivačke industrije bilo je posebno izraženo: indeks PMI za proizvodnju za kolovoz je iznosio 45,8. To je uglavnom povezano sa slabom potražnjom, koja je najizraženija u Njemačkoj. Istodobno se čini da je rast aktivnosti u uslužnom sektoru, djelomično privremeno potaknut Olimpijskim igrama u Parizu, snažan, što pokazuje indeks PMI za usluge, koji je u kolovozu iznosio 52,9. Općenito gledajući, očekuje se da će se realni BDP povećavati za 0,2 % u trećem i četvrtom tromjesečju, što je za oba tromjesečja revizija naniže od 0,2 postotna boda u odnosu na lipanjske projekcije.

Očekuje se da će realni BDP u srednjoročnom razdoblju rasti po stopama blizu povijesnih prosjeka poduprt rastom realnih dohodaka, jačanjem inozemne potražnje i slabljenjem nepovoljnog utjecaja monetarne politike. Daljnji rast realnog raspoloživog dohotka trebao bi potaknuti osobnu potrošnju, koja bi u drugoj polovici 2024. trebala biti glavni pokretač rasta, premda u manjoj mjeri nego što je predviđeno u lipanjskim projekcijama. Na potrošnju kućanstava trebali bi povoljno utjecati i otporno tržište rada, postupno jačanje povjerenja potrošača i smanjenje neizvjesnosti, unatoč trenutačnim namjerama o velikoj štednji. Predviđa se da će poslovno ulaganje u kratkoročnom razdoblju ostati slabo, djelomično zbog povećane političke neizvjesnosti. Međutim, nakon toga očekuje se oporavak zbog slabljenja daljnjeg nepovoljnog utjecaja prošlog pooštravanja monetarne politike i potpore domaće i inozemne potražnje. Inozemna potražnja trebala bi potaknuti i rast izvoza. Očekuje se da će se u 2024. i 2025. smanjiti ulaganje u stambene nekretnine te da će se potom oporaviti dinamikom koja je slična onoj iz lipanjskih projekcija. Normalizacija ciklusa zaliha, koja je na prijelazu u 2024. dala znatan negativan doprinos rastu, u drugoj polovici 2024. trebala bi imati uglavnom neutralan utjecaj na rast. Unatoč predviđenom pooštravanju fiskalne politike tijekom projekcijskog razdoblja očekuje se da će državna potrošnja i ulaganje dati pozitivan doprinos rastu BDP‑a.

Očekuje se da će uvjeti financiranja, posebno visoke kamatne stope, i dalje snažno negativno utjecati na rast te da će njihov utjecaj slabjeti tijekom projekcijskog razdoblja. Utjecaj pooštravanja monetarne politike u razdoblju od prosinca 2021. do rujna 2023. i dalje se prenosi na realno gospodarstvo, što utječe na izglede za rast, osobito za 2024.[5] Poslije smanjenja ključnih kamatnih stopa u lipnju 2024. i na temelju tržišnih očekivanja povezanih s budućim kretanjem kamatnih stopa na krajnji datum za projekcije (Okvir 1.), očekuje se da će nepovoljni utjecaj monetarne politike na gospodarski rast početi postupno slabjeti tijekom 2024. Premda su razdoblje i jačina tog nepovoljnog utjecaja još prilično neizvjesni, trebao bi uglavnom nestati do 2026.

U odnosu na projekcije iz lipnja 2024. rast realnog BDP‑a revidiran je naniže za 0,1 postotni bod za sve godine projekcijskog razdoblja (Tablica 3. i Grafikon 2.). Povijesni podatci o realnom BDP‑u revidirani su naviše za drugu polovicu 2023., što je upućivalo na veći prijenos u 2024. No njega su više nego neutralizirale revizije naniže tromjesečnih stopa rasta za 2024. Kada je riječ o pojedinim sastavnicama, osobna potrošnja i ulaganje revidirani su naniže za 2024. Iako je neto izvoz revidiran naviše (uglavnom zbog ostvarenja), rast izvoza u drugoj polovici 2024. revidiran je naniže zbog kontinuiranih problema povezanih s konkurentnošću. Revizija naniže za 2025. isključivo je rezultat učinaka prijenosa revizija za drugu polovicu 2024. Međutim, promjena za 2026. uglavnom je povezana s revizijom naniže rasta osobne potrošnje zbog oporavka potrošnje koji je malo slabiji od predviđenoga i s revizijom naniže doprinosa neto trgovine.

Grafikon 2.

Rast realnog BDP‑a europodručja – raščlamba na glavne sastavnice rashoda

a) projekcije iz rujna 2024. | b) revizije u odnosu na projekcije iz lipnja 2024. |

|---|---|

(godišnje promjene u postotcima, doprinosi u postotnim bodovima) | (revizije: postotni bodovi i doprinosi u postotnim bodovima) |

|  |

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom. Revizije su izračunane na temelju nezaokruženih vrijednosti. Na temelju zaokruženih podataka rast realnog BDP‑a revidiran je za –0,1 postotni bod za sve godine projekcijskog razdoblja.

Tablica 3.

Projekcije realnog BDP‑a, trgovinske razmjene i tržišta rada

(godišnje promjene u postotcima, ako nije drukčije navedeno; revizije u postotnim bodovima)

| rujan 2024. | revizije u odnosu na lipanj 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

realni BDP | 0,5 | 0,8 | 1,3 | 1,5 | –0,1 | –0,1 | –0,1 | –0,1 |

osobna potrošnja | 0,7 | 0,8 | 1,4 | 1,5 | 0,1 | –0,4 | –0,3 | –0,1 |

državna potrošnja | 1,0 | 1,2 | 1,1 | 1,1 | 0,2 | 0,0 | 0,0 | 0,0 |

ulaganje | 1,2 | –0,5 | 1,2 | 2,1 | –0,1 | –0,6 | –0,3 | 0,1 |

izvoz1 | –0,3 | 1,2 | 2,6 | 3,0 | 0,6 | –0,1 | –0,3 | –0,1 |

uvoz1 | –1,1 | 0,0 | 2,8 | 3,3 | 0,3 | –0,5 | –0,4 | 0,0 |

doprinos BDP‑u: |

|

|

|

|

|

|

|

|

domaća potražnja | 0,8 | 0,6 | 1,2 | 1,5 | 0,0 | –0,3 | –0,2 | 0,0 |

neto izvoz | 0,4 | 0,7 | 0,0 | 0,0 | 0,1 | 0,3 | 0,0 | –0,1 |

promjene zaliha | –0,7 | –0,4 | 0,1 | 0,0 | –0,2 | 0,1 | 0,1 | 0,0 |

realni raspoloživi dohodak | 1,1 | 2,8 | 0,8 | 0,8 | –0,1 | 0,9 | –0,3 | –0,4 |

stopa štednje kućanstava | 13,4 | 14,9 | 14,5 | 14,0 | –1,1 | –0,1 | 0,0 | –0,2 |

tekući račun (% BDP‑a) | 1,5 | 2,6 | 2,7 | 2,7 | –0,1 | –0,2 | –0,2 | –0,2 |

zaposlenost2 | 1,4 | 0,8 | 0,4 | 0,4 | 0,0 | 0,0 | 0,0 | –0,1 |

stopa nezaposlenosti | 6,5 | 6,5 | 6,5 | 6,5 | 0,0 | 0,0 | 0,0 | 0,2 |

Napomene: Podatci o realnom BDP‑u i njegovim sastavnicama sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Revizije su izračunane na temelju zaokruženih podataka. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 Uvoz i izvoz uključuju trgovinu unutar europodručja.

2 Podatci o zaposlenosti odnose se na broj zaposlenih.

Očekuje se i dalje da će osobna potrošnja, poduprta snažnim rastom naknade za rad u uvjetima većih plaća i niže inflacije, biti glavni pokretač rasta u srednjoročnom razdoblju unatoč slabosti u posljednje vrijeme. Rast osobne potrošnje podbacio je u prvoj polovici 2024. jer je osobni dohodak iz drugih izvora osim rada bio veći od očekivanoga i pridonio povećanju štednje koje je nadmašilo očekivanja iz lipanjskih projekcija. Međutim, rast potrošnje kućanstava trebao bi ojačati s godišnje stope od oko 0,8 % u 2023. i 2024. na oko 1,5 % u 2025. i 2026., što je znatno više od pretpandemijskog prosjeka od 1,2 %. Tom će oporavku pridonijeti rast realnog raspoloživog dohotka, prije svega zahvaljujući snažnom rastu plaća i snažnom, premda sve umjerenijem, osobnom dohotku iz drugih izvora osim rada (u prvom redu dohotku od samostalne djelatnosti i financijske imovine). Očekuje se da će dinamika rasta realnih dohodaka postati umjerenija u srednjoročnom razdoblju u uvjetima postupnog prestanka dostizanja realnih plaća. Istodobno bi na rast osobne potrošnje trebalo povoljno utjecati pretpostavljeno smanjenje neizvjesnosti u 2025. i 2026., koje bi trebalo pridonijeti smanjenju stope štednje usporedno s postupnom normalizacijom osobne potrošnje. Rast osobne potrošnje za 2024. revidiran je naniže za 0,4 postotna boda u odnosu na projekcije iz lipnja 2024. zbog dinamike koja je slabija od očekivane u prvim dvama tromjesečjima i potom sporijeg oporavka, što se prenosi i u 2025. Revidiran je naniže za 0,3 postotna boda za 2025. zbog toga, ali i zbog utjecaja malo umjerenijeg rasta realnog raspoloživog dohotka i očekivane sporije normalizacije potrošnje kućanstava. Sporija normalizacija glavni je činitelj revizije naniže od 0,1 postotnog boda za 2026. Te su revizije u skladu s anketnim podatcima Europske komisije o očekivanjima potrošača povezanima sa štednjom u sljedećih 12 mjeseci, koji i dalje upućuju na povećanje u posljednjim tromjesečjima.

Predviđa se da će se u 2024. ulaganje u stambene nekretnine dodatno smanjiti te tijekom 2025. polako oporavljati kako negativni utjecaj pooštrenih uvjeta financiranja bude postupno slabio i realni dohodci kućanstava budu nastavili rasti. U drugom se tromjesečju vjerojatno nastavilo dulje razdoblje smanjivanja ulaganja u stambene nekretnine zbog dugotrajne slabosti potražnje za stambenim nekretninama, čemu pridonosi i prestanak znatnog fiskalnog poticaja u Italiji. Predviđa se da će se ulaganje u stambene nekretnine oporavljati tek od druge polovice 2025. zbog očekivanog blagog pada kamatnih stopa na hipotekarne kredite i rasta dohotka kućanstava. Općenito gledajući, očekuje se daljnji znatan pad u 2024. i negativan prijenos na godišnji rast u 2025. Ulaganje u stambene nekretnine trebalo bi se, prvi put od 2022., povećati na godišnjoj razini u 2026. godini.

Predviđa se da će rast poslovnog ulaganja tijekom projekcijskog razdoblja biti umjeren, ali će se ubrzati u uvjetima rasta potražnje, slabljenja negativnog utjecaja uvjeta financiranja te većeg zelenog i digitalnog ulaganja. Premda se očekuje da će povećana neizvjesnost povezana s politikama imati određeni negativan utjecaj na ulaganje u kratkoročnom razdoblju, predviđa se da će ulaganje postupno rasti u skladu s očekivanjima o jačanju domaće i inozemne potražnje te boljim uvjetima za dobit. U 2026. oporavku će pridonijeti slabljenje nepovoljnog utjecaja pooštrenih uvjeta financiranja te poticajni učinak koji proizlazi iz programa Next Generation EU (NGEU) i privatnih sredstava na zeleno i digitalno ulaganje. U skladu s tim predviđa se da će se rast vanjskog financiranja poduzeća postupno povećavati tijekom projekcijskog razdoblja zbog očekivanog jačanja gospodarske aktivnosti, predviđenog smanjenja kamatnih stopa banaka na kredite, manjeg viška gotovinskog salda i poboljšanih bilanca poduzeća.

Očekuje se da će se rast izvoza europodručja, nakon snažnog povećanja u prvom tromjesečju 2024., smanjiti prije umjerenog povećanja na stope koje su niske u odnosu na povijesne razine. Povećanje u prvom tromjesečju uglavnom je bilo potaknuto izvozom usluga, djelomično zbog kolebljivih podataka za Irsku. Međutim, zanemari li se navedeno, procjenjuje se da se u drugom tromjesečju ukupan rast izvoza usporio, što je u skladu s negativnim signalom koji proizlazi iz najnovijih anketnih pokazatelja za izvozne narudžbe u sektoru prerađivačke industrije i uslužnom sektoru.[6] Kratkoročni izgledi za izvoz pogoršali su se zbog blage aprecijacije eura i kontinuiranih problema povezanih s konkurentnošću, kojima su pridonijele malo veće cijene plina, unatoč manjoj reviziji naviše inozemne potražnje. Činitelji koji nepovoljno utječu na konkurentnost europodručja, kao što su šok cijena energije i problemi povezani s cjenovnom i necjenovnom konkurentnošću, i dalje nepovoljno utječu na izvoz europodručja. Stoga je postupan oporavak rasta izvoza predviđen tek početkom 2025., iako po stopama nižima od povijesnih prosjeka. Nakon iznenađujuće niskih vrijednosti podataka o domaćem ulaganju i rast uvoza trebao bi biti slab u kratkoročnom razdoblju. Predviđa se da će potom rasti po stopama koje su malo niže od dugoročne razine. Općenito gledajući, poslije pozitivnog doprinosa u prvoj polovici 2024. doprinos neto trgovine rastu trebao bi biti uglavnom neutralan tijekom projekcijskog razdoblja (Grafikon 2.). Revidirana je naviše za 2024. zbog revizija prošlih podataka, ali uglavnom nije revidirana za ostatak razdoblja.

Predviđa se da će tržište rada i dalje biti otporno, premda bi se rast zaposlenosti trebao usporiti u odnosu na posljednjih nekoliko godina. Zaposlenost je rasla po stopi od 0,2 % u drugom tromjesečju 2024., što je blago nadmašilo očekivanja. Predviđa se da će u projekcijskom razdoblju rasti po prilično niskoj tromjesečnoj stopi od 0,1 %. Na godišnjoj razini očekuje se da će se rast zaposlenosti smanjiti s 1,4 % u 2023. na 0,8 % u 2024. te da će se stabilizirati na 0,4 % u 2025. i 2026. To znači blagu reviziju naniže od 0,1 postotnog boda za 2026. u odnosu na prethodne projekcije. Dinamika zaposlenosti (Grafikon 3.) temelji se na pretpostavci o postupnom slabljenju utjecaja cikličkih činitelja koji su u posljednje vrijeme posebno pridonosili zaposlenosti, primjerice utjecaja znatnog manjka radne snage, velikog rasta dobiti, slabih realnih plaća i snažnog rasta radne snage.[7]

Grafikon 3.

(indeks, 2022. = 100)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Očekuje se jačanje rasta produktivnosti rada tijekom projekcijskog razdoblja. U uvjetima cikličke prilagodbe gospodarstva tijekom projekcijskog razdoblja i usporavanja prethodno snažnog rasta zaposlenosti očekuje se povećanje produktivnosti. Ipak, rast produktivnosti (po zaposlenom) u drugom tromjesečju 2024. bio je slabiji nego što se očekivalo. Revidiran je naniže za drugu polovicu 2024. zbog sporijeg cikličkog oporavka u odnosu na prethodne projekcije. Rast produktivnosti od 0,9 % u 2025. i 1,1 % u 2026. relativno je snažan, gotovo dvostruko jači od povijesnog prosjeka od 0,6 % godišnje u razdoblju od 2000. do 2019. Međutim, treba ga promatrati u svjetlu stagnacije godišnjeg prosječnog rasta produktivnosti od 0,3 % u razdoblju od 2020. do 2023., koja je dovela do znatnog negativnog jaza između trenda i stvarne razine produktivnosti (Grafikon 4.). Ciklički činitelji koji su u posljednje vrijeme podupirali rast zaposlenosti trebali bi postupno oslabjeti, što će dovesti do cikličkog jačanja rasta produktivnosti. Ipak, strukturni činitelji mogli bi ograničiti tempo rasta produktivnosti u 2025. i 2026. Među njima su postupno preusmjeravanje gospodarske aktivnosti prema uslužnom sektoru, trošak zelene tranzicije, dugotrajniji negativan učinak šoka cijena energije, uvođenje inovativnih tehnologija umjetne inteligencije koje je sporije od očekivanoga i demografske promjene, potaknute starenjem stanovništva i umirovljenjem dijela poslijeratne generacije.

Grafikon 4.

Produktivnost rada po zaposlenom

a) razina produktivnosti rada

(indeks, 2022. = 100)

b) stopa rasta produktivnosti rada

(godišnje promjene u postotcima)

Napomene: Početak projekcijskog razdoblja označen je okomitim crtama. Povijesni prosjeci i procijenjeni trendovi prije pandemije bolesti COVID‑19 dobiveni su na temelju podataka za razdoblje od 2000. do 2019.

Očekuje se da će stopa nezaposlenosti ostati relativno stabilna (Grafikon 5.). Predviđa se da će u svakoj godini projekcijskog razdoblja iznositi prosječno 6,5 %. Kretanje stope nezaposlenosti uglavnom je nepromijenjeno u odnosu na lipanjske projekcije, ali revidirano je neznatno naviše, za 0,2 postotna boda, za 2026., među ostalim zbog manje snažnog rasta zaposlenosti u toj godini i malo slabijih izgleda za rast.

Grafikon 5.

(postotak radne snage)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

4. Fiskalni izgledi

Procjenjuje se da će se karakter fiskalne politike u europodručju tijekom projekcijskog razdoblja pooštriti, posebno u 2024., ali manje nego što je predviđeno u projekcijama iz lipnja 2024. (Tablica 4.). Poslije blage revizije naviše za 2023. karakter fiskalne politike trebao bi se znatno pooštriti u 2024., u prvom redu zato što će se ukinuti mnoge mjere potpore povezane s energijom i inflacijom. Karakter fiskalne politike trebao bi se nastaviti pooštravati u 2025. i 2026., premda mnogo sporije. Razlog su daljnje smanjivanje preostalih mjera potpore povezanih s energijom, povećanja izravnih poreza i doprinosa za socijalno osiguranje te sporiji rast fiskalnih transfera. Njih djelomično neutralizira povećanje državne potrošnje i ulaganja. U 2024. i 2025. trebalo bi doći do manjeg pooštravanja karaktera fiskalne politike i diskrecijskih mjera fiskalne politike u europodručju nego što je predviđeno u projekcijama iz lipnja 2024. zbog manje pretpostavljene konsolidacije u nekim državama te produljenja i/ili donošenja mjera fiskalne potpore u nekoliko drugih država u skladu s prijedlozima proračuna za 2025. koje su vlade potvrdile. U ovom su trenutku fiskalne pretpostavke i dalje prilično neizvjesne jer se još čekaju najave proračunskih planova za 2025. u većini država europodručja i provedba revidiranog okvira gospodarskog upravljanja EU‑a.

Tablica 4.

Fiskalni izgledi za europodručje

(postotak BDP‑a; revizije u postotnim bodovima)

| rujan 2024. | revizije u odnosu na lipanj 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

karakter fiskalne politike1 | 0,0 | 0,5 | 0,1 | 0,3 | 0,1 | –0,2 | –0,2 | 0,0 |

proračunski saldo opće države | –3,6 | –3,3 | –3,2 | –3,0 | 0,0 | –0,2 | –0,4 | –0,4 |

strukturni proračunski saldo2 | –3,7 | –3,2 | –3,2 | –3,0 | –0,1 | –0,2 | –0,5 | –0,4 |

bruto dug opće države | 88,2 | 88,5 | 89,3 | 89,8 | –0,3 | 0,1 | 0,7 | 1,2 |

1 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima programa NGEU na strani prihoda. Negativan iznos označava popuštanje, a pozitivan iznos pooštravanje fiskalne politike.

2 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

Proračunski saldo europodručja trebao bi se tijekom projekcijskog razdoblja poboljšati, premda manje nego u lipnju, dok bi se omjer duga i BDP‑a trebao povećati. Predviđa se da će se manjak europodručja smanjivati te da će 2026. pasti na referentnu vrijednost od 3 % BDP‑a. To je uglavnom posljedica manjeg ciklički prilagođenog primarnog manjka tijekom projekcijskog razdoblja, a posebno u 2024., za koji se smatra da će nadmašiti povećanje plaćanja kamata. Ciklička sastavnica trebala bi ostati uglavnom nepromijenjena. U odnosu na lipanjske projekcije proračunski saldo revidiran je naniže za cijelo projekcijsko razdoblje, uglavnom zbog opisane izmjene diskrecijskih mjera fiskalne politike i negativnih kompozicijskih učinaka. Ti su učinci povezani s revizijama naniže važnih izvora poreznih prihoda, kao što su naknade zaposlenima i nominalna osobna potrošnja. Predviđa se da će omjer duga i BDP‑a europodručja tijekom projekcijskog razdoblja rasti jer će kontinuirane, premda sve manje, primarne manjkove i pozitivna usklađivanja manjka i duga više nego neutralizirati povoljne razlike između kamatnih stopa i stopa rasta. U odnosu na lipanjske projekcije omjer duga i BDP‑a revidiran je naviše zbog većih primarnih manjkova i malo većih razlika između kamatnih stopa i stopa rasta.

5. Cijene i troškovi

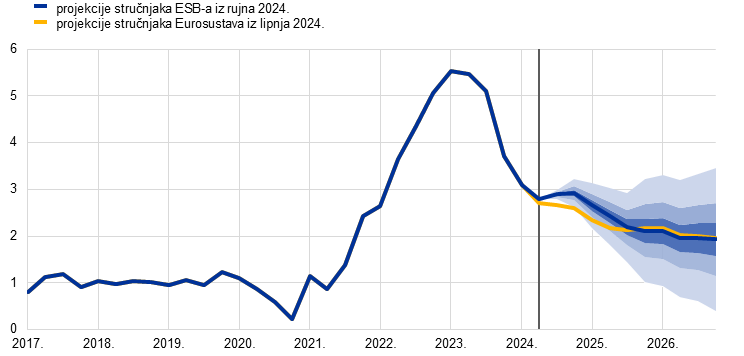

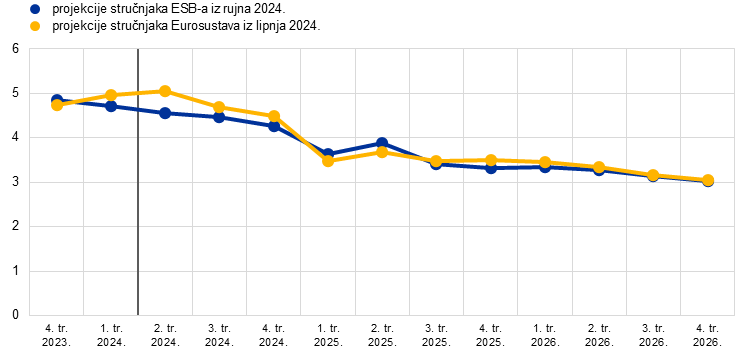

Predviđa se da će se ukupna inflacija mjerena HIPC‑om u posljednjem tromjesečju 2024. malo povećati te da će se potom smanjiti na 2,2 % u 2025. i 1,9 % u 2026. (Grafikon 6.) Ukupna inflacija mjerena HIPC‑om trebala bi se smanjiti u rujnu i do kraja godine ponovno porasti, uglavnom zbog baznih učinaka povezanih s cijenama energije, te nakon toga ponovno početi padati. Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane u nastavku 2024. zadržati na približno jednakim razinama od oko 3 %. Početkom 2025. trebala bi se početi smanjivati pod utjecajem sastavnice usluga. Stoga se, općenito gledajući, pretpostavlja nastavak sporog smanjivanja ukupne inflacije. U skladu s projekcijama iz lipnja 2024. i dalje se očekuje da će ukupna inflacija u četvrtom tromjesečju 2025. dosegnuti ciljnu razinu od 2 %.

Grafikon 6.

Inflacija mjerena HIPC‑om za europodručje

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

Predviđa se da će inflacija cijena energije, nakon određene kolebljivosti u sljedećim tromjesečjima, u srednjoročnom razdoblju biti slaba. Inflacija cijena energije trebala bi ponovno postati negativna u trećem tromjesečju 2024. te potom do kraja godine zabilježiti pozitivne vrijednosti, i to uglavnom zbog baznih učinaka povezanih s cijenama goriva. Očekuje se da će pokazati određenu kolebljivost u prvoj polovici 2025., što uključuje povećanje u siječnju povezano s ukidanjem nekih fiskalnih mjera povezanih s energijom koje se još provode[8]. Ukupna inflacija cijena goriva trebala bi ostati negativna tijekom projekcijskog razdoblja zbog silaznih krivulja terminskih cijena nafte. To će djelomično neutralizirati pozitivne stope inflacije cijena plina i električne energije, uključujući određene pozitivne učinke koji proizlaze iz fiskalnih mjera povezanih s klimatskim promjenama. Općenito gledajući, očekuje se slaba inflacija cijena energije, koja gotovo neće pridonijeti ukupnoj inflaciji mjerenoj HIPC‑om u 2025. i 2026. (Grafikon 7., dio a) i Grafikon 8.).

Inflacija cijena hrane trebala bi u kratkoročnom razdoblju ostati uglavnom nepromijenjena te se potom postupno smanjivati zbog umjerenih kretanja ulaznih troškova (Grafikon 7., dio b)). Inflacija cijena hrane postupno se smanjivala na 2,3 % u srpnju, u prvom redu zbog slabljenja pritisaka proizvođačkih troškova usporedno s postupnim nestajanjem učinaka prošlih šokova povezanih s cijenama energenata i prehrambenih sirovina. Očekuje se da će se krajem 2024. stopa inflacije cijena hrane malo povećati te da se uglavnom neće znatnije mijenjati u prvim trima tromjesečjima 2025., kada bi trebala iznositi oko 2,5 % pod utjecajem inflacije cijena prerađenih prehrambenih proizvoda. Predviđa se da će se u 2026. smanjiti na prosječno 2,1 %, što je djelomično povezano s pretpostavkom o umjerenim kretanjima cijena prehrambenih sirovina.

Tablica 5.

Kretanja cijena i troškova za europodručje

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| rujan 2024. | revizije u odnosu na lipanj 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

HIPC | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,0 | 0,0 | 0,0 |

HIPC bez energije | 6,3 | 2,9 | 2,4 | 2,0 | 0,0 | 0,1 | 0,1 | –0,1 |

HIPC bez energije i hrane | 4,9 | 2,9 | 2,3 | 2,0 | 0,0 | 0,1 | 0,1 | 0,0 |

HIPC bez energije, hrane i promjena neizravnih poreza | 5,0 | 2,8 | 2,3 | 2,0 | 0,0 | 0,1 | 0,1 | 0,0 |

inflacija cijena energije mjerena HIPC‑om | –2,0 | –1,4 | 1,1 | 0,6 | 0,0 | –0,6 | 0,1 | 0,3 |

inflacija cijena hrane mjerena HIPC‑om | 10,9 | 2,9 | 2,4 | 2,1 | 0,0 | –0,1 | –0,3 | –0,1 |

deflator BDP‑a | 5,8 | 3,1 | 2,4 | 2,0 | –0,2 | –0,2 | 0,0 | 0,0 |

deflator uvoza | –2,8 | –0,4 | 1,7 | 1,8 | 0,1 | –0,2 | –0,3 | –0,1 |

naknada po zaposlenom | 5,3 | 4,5 | 3,6 | 3,2 | 0,1 | –0,3 | 0,1 | 0,0 |

produktivnost po zaposlenom | –0,9 | 0,0 | 0,9 | 1,1 | 0,0 | –0,1 | –0,1 | 0,0 |

jedinični troškovi rada | 6,2 | 4,5 | 2,6 | 2,1 | 0,1 | –0,2 | 0,1 | 0,0 |

jedinična dobit1 | 5,7 | 0,2 | 1,6 | 1,6 | –0,5 | 0,1 | –0,3 | 0,0 |

Napomene: Revizije su izračunane na temelju zaokruženih vrijednosti. Deflatori BDP‑a i uvoza, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 Jedinična dobit definira se kao bruto operativni višak i mješoviti dohodak (prilagođen za dohodak od samostalne djelatnosti) po jedinici realnog BDP‑a.

Grafikon 7.

Izgledi za inflaciju cijena energije i cijena hrane mjerenu HIPC‑om

a) inflacija cijena energije mjerena HIPC‑om | b) inflacija cijena hrane mjerena HIPC‑om |

|---|---|

(godišnje promjene u postotcima) | (godišnje promjene u postotcima) |

|  |

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

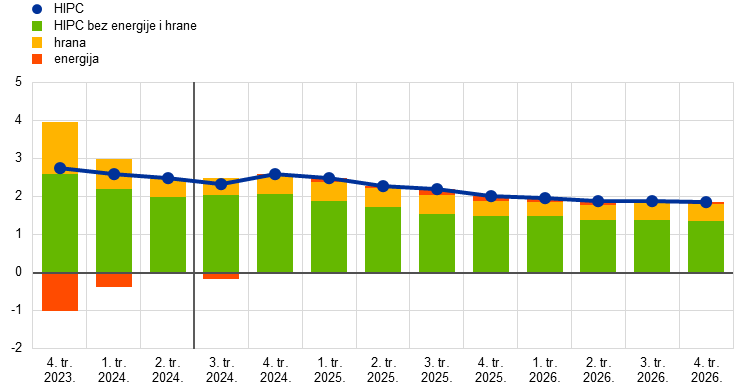

Grafikon 8.

Inflacija mjerena HIPC‑om za europodručje – raščlamba na glavne sastavnice

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane tijekom projekcijskog razdoblja smanjivati te da će u 2026. u prosjeku iznositi 2,0 % (Grafikon 9.). Pad inflacije mjerene HIPC‑om bez energije i hrane do sredine 2024. uglavnom je bio potaknut umjerenijim rastom cijena industrijskih proizvoda bez energije. Međutim, očekuje se da će inflacija cijena industrijskih proizvoda bez energije krajem 2024. malo porasti. Inflacija cijena usluga pokazala je veću perzistentnost te se u prvoj polovici 2024. zadržala na približno jednakim razinama od oko 4 %, što bi se trebalo i nastaviti do kraja godine. Predviđeno smanjivanje inflacije mjerene HIPC‑om bez energije i hrane u 2025. i 2026. proizlazit će iz postupnog smanjivanja inflacije cijena usluga, koje će biti potaknuto slabljenjem učinaka ponovnog otvaranja nakon pandemije i potom ublažavanjem pritisaka troškova rada. Istodobno bi inflacija cijena robe i nadalje trebala biti uglavnom u skladu s povijesnim prosjecima. Općenitije gledajući, smanjivanje inflacije mjerene HIPC‑om bez energije i hrane posljedica je preostalog djelovanja sve slabijih neizravnih učinaka prošlih šokova povezanih s cijenama energije kao i daljnjeg utjecaja pooštravanja monetarne politike na smanjenje inflacije, među ostalim putem slabijeg rasta plaća.

Grafikon 9.

Inflacija mjerena HIPC‑om za europodručje bez energije i hrane

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om bez energije i hrane biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

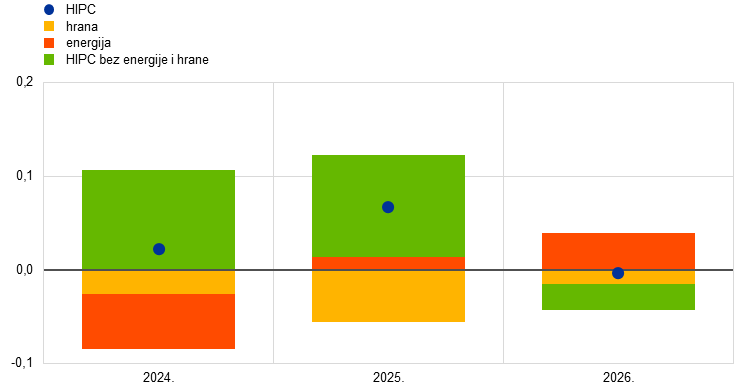

U odnosu na projekcije iz lipnja 2024. izgledi za ukupnu inflaciju mjerenu HIPC‑om nisu revidirani (Grafikon 10.). Revizija naviše inflacije mjerene HIPC‑om bez energije i hrane za 2024. neutralizirana je revizijom naniže za energiju i hranu. Revizija naviše inflacije mjerene HIPC‑om bez energije i hrane za 2024. i 2025. može se uglavnom objasniti iznenađujućim vrijednostima podataka posljednjih mjeseci, odnosno višom inflacijom cijena usluga mjerenom HIPC‑om. Od druge polovice 2025. tromjesečni profil inflacije mjerene HIPC‑om bez energije i hrane revidiran je neznatno naniže. To je u skladu s revizijom naniže realnog BDP‑a i plaća te utjecajem aprecijacije eura na smanjenje inflacije, koji djelomično neutraliziraju neizravni učinci pretpostavki o višim cijenama plina. Revizija naniže inflacije cijena hrane mjerene HIPC‑om tijekom cijelog projekcijskog razdoblja uglavnom je posljedica nedavnih ostvarenja koja su bila slabija od očekivanih i pretpostavki o nižim cijenama prehrambenih sirovina. U kasnijim godinama projekcijskog razdoblja inflacija cijena energije revidirana je naviše u skladu s revizijom naviše pretpostavki o veleprodajnim cijenama plina i električne energije (Okvir 1.).

Grafikon 10.

Revizije projekcije inflacije u odnosu na projekcije iz lipnja 2024.

(postotni bodovi)

Napomene: Revizije su prikazane na temelju nezaokruženih vrijednosti. Na temelju zaokruženih podataka, inflacija mjerena HIPC‑om nerevidirana je za sve godine projekcijskog razdoblja.

Predviđa se da će se rast nominalnih plaća postupno smanjivati, ali će i dalje biti povećan, zbog čega će se realne plaće brzo vratiti na razine koje su prevladavale prije snažnog povećanja inflacije (Grafikon 11.). Rast naknade po zaposlenom iznosio je 4,7 % u prvom tromjesečju 2024. i procjenjuje se da se u drugom tromjesečju dodatno smanjio na 4,6 %, što je za 0,5 postotnih bodova manje nego što se očekivalo u lipanjskim projekcijama.[9] Predviđa se da će se u drugoj polovici godine nastaviti smanjivati i da će u 2024. dosegnuti prosječnu stopu od 4,5 %, nakon čega bi se njegov pad trebao nastaviti tijekom projekcijskog razdoblja. Ipak, očekuje se da će njegove stope i dalje biti povišene u odnosu na povijesne razine zbog daljnje nestašice radne snage na tržištima rada i preostale naknade za inflaciju. Dogovorene plaće trebale bi u ostatku 2024. blago porasti i potom postupno padati u skladu s nižom inflacijom. Predviđa se da će rast naknade po zaposlenom u 2026. iznositi 3,2 %, što je malo više od zbroja predviđenog rasta produktivnosti i inflacije mjerene HIPC‑om. U odnosu na projekcije iz lipnja 2024. rast naknade po zaposlenom za 2024. revidiran je naniže za 0,3 postotna boda zbog iznenađujućih vrijednosti podataka u prvoj polovici godine. Očekuje se da će se realne plaće u trećem tromjesečju 2024. vratiti na razine zabilježene početkom 2022., u skladu s projekcijama iz lipnja 2024., i ubrzo nakon toga na razine zabilježene početkom 2021.

Grafikon 11.

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka (vidi bilješku 9.).

Predviđa se znatno smanjenje rasta jediničnih troškova rada. Rast jediničnih troškova rada već se smanjio s povijesno visokih razina zabilježenih u 2023., i to na procijenjenih 4,7 % u drugom tromjesečju 2024.[10] Očekuje se njegov daljnji, nagli pad na 2,1 % u 2026. zbog predviđenog povećanja rasta produktivnosti i smanjenja rasta plaća. Ipak, on će ostati znatno iznad pretpandemijskog prosjeka od 1,5 %. U odnosu na projekcije iz lipnja 2024. rast jediničnih troškova rada revidiran je naniže za 0,2 postotna boda za 2024. i naviše za 0,1 postotni bod za 2025. zbog revizija naknade po zaposlenom uz neznatno manji rast produktivnosti u 2025.

Domaći cjenovni pritisci mjereni rastom deflatora BDP‑a trebali bi se nastaviti smanjivati, pri čemu će rast dobiti prvo apsorbirati velike pritiske troškova rada i potom se oporaviti (Grafikon 12.). Godišnja stopa rasta deflatora BDP‑a u posljednjim se tromjesečjima naglo smanjila te je u drugom tromjesečju 2024. iznosila 3,2 %.[11] Predviđa se da će se u 2024. nastaviti smanjivati i iznositi prosječno 3,1 % te potom postupnije padati, i to do prosječne razine od 2,0 % u 2026. Rast jedinične dobiti dosegnuo je vrhunac krajem 2022. i postao negativan u drugom tromjesečju 2024.[12] Očekuje se da će ostati manji od rasta jediničnih troškova rada tijekom cijele 2024., što znači da profitne marže apsorbiraju relativno snažan rast troškova rada. U uvjetima umjerenijeg rasta jediničnih troškova rada te i nadalje ograničenog rasta drugih ulaznih troškova rast jedinične dobiti trebao bi od 2025. jačati, poduprt gospodarskim oporavkom i snažnijim rastom produktivnosti. U odnosu na projekcije iz lipnja 2024. rast deflatora BDP‑a revidiran je naniže za 2024., ali za 2025. i 2026. nije revidiran. Jedinična dobit revidirana je neznatno naviše za 2024. i naniže za 0,3 postotna boda za 2025., čime je ublažena revizija naniže jediničnih troškova rada u 2024. i mala revizija naviše u 2025.

Grafikon 12.

a) deflator BDP‑a i njegove sastavnice | b) deflator BDP‑a i njegove sastavnice: revizije u odnosu na projekcije iz lipnja 2024. |

|---|---|

(godišnje promjene u postotcima, doprinosi u postotnim bodovima) | (doprinosi u postotnim bodovima) |

|  |

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će inflacija uvoznih cijena, nakon negativne godišnje stope u 2024., u kasnijim godinama projekcijskog razdoblja ostati niža od 2 %. Rast deflatora uvoza trebao bi se povećati s –2,8 % u 2023. na –0,4 % u 2024., 1,7 % u 2025. i 1,8 % u 2026. Revidiran je naniže za cijelo razdoblje u skladu s revizijama izvoznih cijena konkurenata i blagom aprecijacijom eura na koju upućuju tehničke pretpostavke (Okvir 1.).

6. Analiza scenarija i analiza osjetljivosti

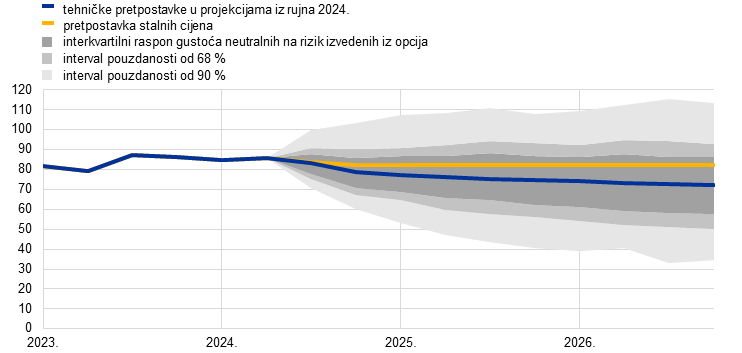

Alternativno kretanje cijena energije

Buduća kretanja cijena energenata i dalje su vrlo neizvjesna i alternativna kretanja cijena nafte i plina znatno bi utjecala na gospodarske izglede, osobito inflaciju. Dok se projekcije stručnjaka temelje na tehničkim pretpostavkama opisanima u Okviru 1., u ovoj se analizi osjetljivosti iznose alternativna niža i viša kretanja koja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik koje su izvedene iz opcija za cijene nafte i plina.[13] Alternativna kretanja cijena nafte simetrično su raspoređena oko osnovnog scenarija, što je posljedica uglavnom uravnoteženih rizika. Za razliku od toga, distribucija cijena plina upućuje na pozitivne rizike za tehničke pretpostavke (Grafikon 13.), i to vjerojatno zbog nepovoljnih geopolitičkih rizika koji su povezani s eskalacijom napetosti na Bliskom istoku i prodorom ukrajinskih postrojbi na teritorij Rusije. Za cijene nafte i za cijene plina uzima se u obzir pretpostavka stalnih cijena. U oba slučaja izračunava se sintetički indeks cijena energije (ponderirani prosjek kretanja cijena nafte i plina) a makroekonomski učinci procjenjuju se modelima ESB‑a i Eurosustava. Rezultati, prikazani u Tablici 6., upućuju na pozitivne rizike koji su uglavnom veći od negativnih rizika za inflaciju te na ograničenije rizike za rast BDP‑a.

Grafikon 13.

Alternativna kretanja pretpostavki o cijenama energije

a) pretpostavka o cijenama nafte

(u USD po barelu)

b) pretpostavka o cijenama plina

(u EUR po megavatsatu)

Izvori: Morningstar i izračuni ESB‑a.

Napomena: Gustoće izvedene iz opcija za cijene plina i nafte temelje se na tržišnim kotacijama na dan 16. kolovoza 2024. za opcije na ročnice za sirovu naftu ICE Brent i ročnice za zemni plin na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF) s fiksnim tromjesečnim dospijećem.

Tablica 6.

Alternativna kretanja cijena energije i njihovi učinci na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om

1. kretanje: 25. percentil | 2. kretanje: 75. percentil | 3. kretanje: stalne cijene | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2024. | 2025. | 2026. | 2024. | 2025. | 2026. | |

(odstupanja od razina iz osnovnog scenarija, u postotcima) | |||||||||

cijene nafte | –4,0 | –14,1 | –19,1 | 3,6 | 14,8 | 18,5 | 1,2 | 8,1 | 12,3 |

cijene plina | –10,2 | –19,8 | –23,8 | 7,2 | 21,1 | 26,6 | –2,4 | –6,9 | 7,9 |

sintetički indeks cijena energije | –7,3 | –16,8 | –20,0 | 6,7 | 19,3 | 24,3 | 0,0 | 2,1 | 10,6 |

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | |||||||||

rast realnog BDP‑a | 0,0 | 0,1 | 0,1 | 0,1 | –0,1 | –0,1 | 0,0 | 0,0 | 0,0 |

inflacija mjerena HIPC‑om | –0,2 | –0,6 | –0,3 | 0,3 | 0,8 | 0,4 | 0,0 | 0,1 | 0,3 |

Napomene: U ovoj analizi osjetljivosti rabi se sintetički indeks cijena energije u kojem se kombiniraju terminske cijene nafte i plina. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijene nafte i plina na dan 16. kolovoza 2024. Vrijednosti stalnih cijena nafte i plina preuzete su na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Okvir 2.

Alternativni scenariji povjerenja potrošača i posljedice za gospodarstvo

U ovoj analizi scenarija razmatraju se rizici za osnovnu projekciju iz rujna 2024. koji proizlaze iz mogućih šokova za povjerenje potrošača. Iznosi se pregled najnovijih kretanja te se primjenom empirijskog modela procjenjuje kako neočekivane promjene povjerenja potrošača utječu na odluke kućanstava o potrošnji, ulaganju u stambene nekretnine i štednji. Potom se, uporabom modela ECB‑BASE, razmatraju šire posljedice za gospodarsku aktivnost i inflaciju koje proizlaze iz alternativnih odluka o štednji i potrošnji koje bi potaknuli šokovi za povjerenje.

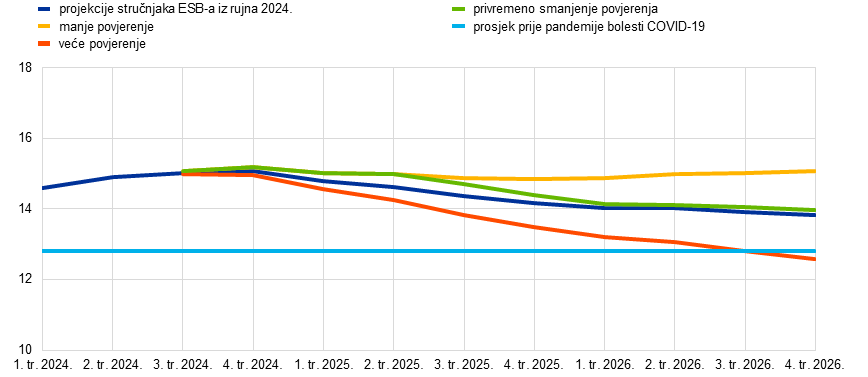

Povjerenje potrošača znatno se smanjilo na početku rata koji Rusija vodi protiv Ukrajine te je unatoč određenom oporavku i dalje slabo. Od početka 2022. na povjerenje potrošača u europodručju nepovoljno je djelovao niz teških gospodarskih šokova, među kojima su bili velik porast inflacije cijena energije i ukupne inflacije, snažno pooštravanje monetarne politike i povećana neizvjesnost. Zbog toga je u rujnu 2022. povjerenje potrošača palo na najnižu razinu (Grafikon A, dio b)). Nakon tog početnog naglog pada u posljednjim se tromjesečjima oporavilo, premda je i dalje ispod predratne razine. Zajedno sa slabljenjem povoljnih učinaka ponovnog otvaranja gospodarstva, dugotrajno slabo povjerenje potrošača kočilo je iznimno snažan oporavak potrošnje i ulaganja u stambene nekretnine nakon pandemije i, s druge strane, prouzročilo porast štednje (Grafikon A, dio a)).

Grafikon A

Osobna potrošnja, ulaganje u stambene nekretnine, stopa štednje i povjerenje potrošača od 2022.

a) osobna potrošnja, ulaganje u stambene nekretnine i stopa štednje | b) povjerenje i nesigurnost potrošača |

(lijevo: godišnje promjene u postotcima; desno: udio bruto raspoloživog dohotka u postotcima) | (standardizirana razina) |

|  |

Izvori: Eurostat, Glavna uprava Europske komisije za gospodarske i financijske poslove (GU ECFIN) i izračuni stručnjaka ESB‑a.

Napomene: U dijelu b) podatci su standardizirani za cijeli raspoloživi uzorak: od siječnja 1999. do kolovoza 2024. za povjerenje te od travnja 2019. do srpnja 2024. za nesigurnost. Isprekidana plava linija odnosi se na projekciju povjerenja potrošača u skladu s osnovnim projekcijama na temelju empirijskog modela opisanog pod Grafikonom B. Alternativna kretanja povjerenja potrošača prikazana u grafikonu opisana su u nastavku. U dijelu b) početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Posljednji podatci odnose se na prvo tromjesečje 2024. za dio a) i na kolovoz 2024. za dio b).

Empirijski model upućuje na zaključak da neočekivane promjene povjerenja potrošača imaju znatne posljedice za osobnu potrošnju, ulaganje u stambene nekretnine i stopu štednje. Bajesovski model strukturne vektorske autoregresije procijenjen je na temelju podataka za europodručje u razdoblju od prvog tromjesečja 1999. do četvrtog tromjesečja 2019. Obuhvaća povjerenje potrošača, osobnu potrošnju, ulaganje u stambene nekretnine, kamatnu stopu, realni raspoloživi dohodak i deflator osobne potrošnje. U modelu se primjenjuje shema rekurzivne identifikacije kako bi se razjasnio utjecaj šokova za povjerenje potrošača.[14] Zbog utjecaja negativnog šoka za povjerenje potrošača od jednog standardnog odstupanja raspoloživi dohodak smanjuje se za oko 0,8 % i osobna potrošnja za oko 0,6 % na najniže razine poslije osam tromjesečja. Stoga stopa štednje raste za oko 0,9 postotnih bodova i tako dostiže vrhunac nakon šest tromjesečja.[15] Uslijed nepovoljnog šoka za povjerenje smanjuje se i ulaganje u stambene nekretnine, koje pada za 1,2 % na najnižu razinu nakon približno sedam tromjesečja. Ti nalazi upućuju na zaključak da pogoršanje povjerenja potrošača ima dugotrajan nepovoljan utjecaj na potrošnju i ulaganje kućanstava te da istodobno potiče njihovu sklonost štednji, među ostalim iz opreza.

Grafikon B

Procijenjeni utjecaj šokova za povjerenje potrošača na realni raspoloživi dohodak, osobnu potrošnju i ulaganje u stambene nekretnine

|

Izvori: Eurostat, GU ECFIN i izračuni stručnjaka ESB‑a.

Napomene: Model je procijenjen na temelju podataka za europodručje u razdoblju od prvog tromjesečja 1999. do četvrtog tromjesečja 2019. koji se odnose na povjerenje potrošača, osobnu potrošnju, ulaganje u stambene nekretnine, kamatnu stopu, realni raspoloživi dohodak i deflator osobne potrošnje. Kamatna stopa izračunava se kao prosjek kratkoročnih i dugoročnih kamatnih stopa na državne dužničke vrijednosne papire. Varijable se unose u model logaritmirane, osim kad je riječ o kamatnoj stopi. U procjeni modela rabe se četiri pomaka. U poretku Choleskyjeve identifikacijske sheme na prvom je mjestu deflator osobne potrošnje, nakon kojeg slijede realni raspoloživi dohodak, osobna potrošnja, ulaganje u stambene nekretnine, kamatne stope i povjerenje potrošača. Odgovori prikazani u grafikonu normalizirani su u odnosu na šok koji dovodi do smanjenja povjerenja potrošača od jednog standardnog odstupanja. Plavi dijelovi označavaju intervale pouzdanosti od 68 %. Učinci na stopu štednje izračunavaju se na temelju učinaka šokova za povjerenje na realni raspoloživi dohodak i realnu osobnu potrošnju koji proizlaze iz modela. Izvedena kretanja stope štednje prikazana su u Grafikonu C.

Na temelju empirijskih nalaza u model ECB‑BASE uključena su tri alternativna kretanja stope štednje i ulaganja u stambene nekretnine, koja proizlaze iz različitih šokova za povjerenje potrošača, kako bi se procijenile opće posljedice za gospodarsku aktivnost i inflaciju.[16],[17] U prvom scenariju (manje povjerenje) pretpostavlja se da bi se povjerenje potrošača pogoršalo za jedno standardno odstupanje u četvrtom tromjesečju 2024. te potom ostalo slabo (Grafikon A, dio b)). Takav bi scenarij mogao biti posljedica sve veće geopolitičke neizvjesnosti i dugotrajnijih nepovoljnih učinaka i dalje povišenih troškova financiranja. U tom scenariju stopa štednje porasla bi u odnosu na osnovni scenarij zbog opreza u preostalom dijelu projekcijskog razdoblja. U skladu s tim smanjilo bi se ulaganje u stambene nekretnine jer bi kućanstva prilagođavala svoje odluke o ulaganju sve lošijim izgledima. Nasuprot tomu, u drugom scenariju (veće povjerenje) pretpostavlja se brže poboljšanje povjerenja potrošača u odnosu na osnovni scenarij zbog pozitivnog šoka od jednog standardnog odstupanja u četvrtom tromjesečju 2024. Taj bi scenarij mogli potaknuti povoljniji izgledi povezani s usporavanjem inflacije, otpornim tržištima rada, rastom realnih dohodaka i daljnjim smanjenjem nesigurnosti potrošača. Veće povjerenje potrošača dovelo bi do niže stope štednje, koja bi krajem 2026. pala na razinu zabilježenu prije pandemije, te do veće potrošnje i ulaganja u stambene nekretnine. U trećem scenariju (privremeno manje povjerenje) pretpostavlja se da bi se povjerenje potrošača isprva smanjilo za jedno standardno odstupanje u četvrtom tromjesečju 2024., ali da bi se u trećem tromjesečju 2025. povećalo u jednakoj mjeri. Stopa štednje stoga bi u početku porasla na razinu višu od one u osnovnom scenariju, nakon čega bi joj se postupno približila zbog povoljnog šoka za povjerenje u drugoj polovici 2025. (Grafikon C). U scenariju manjeg povjerenja rast realnog BDP‑a u 2025. bio bi za 0,3 postotna boda i u 2026. za 0,6 postotnih bodova manji nego u osnovnom scenariju, dok bi se realna osobna potrošnja u 2025. smanjila za 0,4 postotna boda a u 2026. za 0,9 postotnih bodova u odnosu na osnovni scenarij (Tablica A). Istodobno se pretpostavlja negativan utjecaj na rast zaposlenosti od 0,1 postotnog boda u 2025. i 0,2 postotna boda u 2026. Inflacija mjerena HIPC‑om bila bi za 0,1 postotni bod niža u 2026. Scenarij većeg povjerenja upućuje na uglavnom simetrične pozitivne učinke na BDP, potrošnju i inflaciju. U scenariju privremeno manjeg povjerenja pretpostavljaju se kumulativna odstupanja rasta realnog BDP‑a od –0,1 postotnog boda u odnosu na osnovni scenarij u razdoblju od 2024. do 2026., pri čemu se predviđaju veći učinci na osobnu potrošnju te zanemarivi učinci na inflaciju.

Grafikon C

Alternativna kretanja stope štednje

(postotak raspoloživog dohotka)

Napomene: Alternativna kretanja stope štednje u skladu su s pretpostavljenim kretanjima koja se temelje na procijenjenim učincima šokova za povjerenje na realni raspoloživi dohodak i osobnu potrošnju kako su prikazani u Grafikonu B. Ta su alternativna kretanja uključena u model ECB‑BASE, zajedno s procijenjenim učincima šokova za povjerenje na ulaganje u stambene nekretnine koji se temelje na modelu. Svjetloplava linija u grafikonu prikazuje prosječnu stopu štednje u 2019.

Povjerenje potrošača i dalje je slabo te će vjerojatno nepovoljno djelovati na odluke kućanstava o potrošnji, ulaganju i štednji u kratkoročnom razdoblju. Ipak, ako ne nastupe daljnji nepovoljni šokovi, povjerenje potrošača u europodručju vjerojatno će se nastaviti postupno oporavljati. Tomu će pridonositi usporavanje inflacije, otporna tržišta rada, rast realnih dohodaka i smanjenje nesigurnosti potrošača. Istodobno će nepovoljni učinci i dalje povišenih troškova financiranja vjerojatno još neko vrijeme potrajati te oslabiti dinamiku oporavka povjerenja potrošača.

Tablica A

Učinci šokova za povjerenje potrošača na rast realnog BDP‑a, inflaciju mjerenu HIPC‑om i osobnu potrošnju

(odstupanje od osnovnog scenarija u postotnim bodovima)

rast realnog BDP‑a | rast osobne potrošnje | inflacija mjerena HIPC‑om | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | kumulativno | 2024. | 2025. | 2026. | kumulativno | 2024. | 2025. | 2026. | kumulativno | |

scenarij 1: manje povjerenje | 0,0 | –0,3 | –0,6 | –0,9 | 0,0 | –0,4 | –0,9 | –1,4 | 0,0 | 0,0 | –0,1 | –0,1 |

scenarij 2: veće povjerenje | 0,0 | 0,3 | 0,5 | 0,9 | 0,0 | 0,4 | 0,9 | 1,4 | 0,0 | 0,0 | 0,1 | 0,1 |

scenarij 3: privremeno manje povjerenje | 0,0 | –0,3 | 0,1 | –0,1 | 0,0 | –0,4 | 0,1 | –0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

Izvori: Model ECB‑BASE i izračuni stručnjaka ESB‑a.

Napomene: U simulaciji prema modelu ECB‑BASE uporabljen je tzv. modalitet za posuvremenjivanje projekcije s egzogenim tečajem te monetarnom i fiskalnom politikom. Osim toga, isključeni su drugi kanali koji bi mogli pojačati učinke šokova za povjerenje potrošača, kao što su odgovarajući scenarij za međunarodno okružje ili izravni učinci koji proizlaze iz očekivanja. Prvi scenarij, u kojem se pretpostavlja manje povjerenje, izrađen je na način da su odgovori ulaganja u stambene nekretnine i stope štednje u skladu s pozitivnim šokom za povjerenje potrošača od jednog standardnog odstupanja, kao što je prikazano u Grafikonu B. U drugom scenariju, u kojem se pretpostavlja veće povjerenje, kretanja su u skladu s negativnim šokom od jednog standardnog odstupanja. U trećem scenariju, s privremeno manjim povjerenjem, odgovori ulaganja u stambene nekretnine i stope štednje u skladu su s negativnim šokom od jednog standardnog odstupanja, nakon kojeg slijedi jednako snažan pozitivan šok nakon četiri tromjesečja. Odgovor osobne potrošnje u skladu je s odgovorom koji je pretpostavljen modelom ECB‑BASE. Sve su vrijednosti iskazane kao odstupanja od osnovnog scenarija u postotnim bodovima i zaokružene na jednu decimalu.

Okvir 3.

Usporedba s prognozama drugih institucija i privatnog sektora

Projekcije stručnjaka ESB‑a iz rujna 2024. uglavnom su unutar raspona drugih prognoza za BDP i inflaciju mjerenu HIPC‑om te su nešto više od raspona prognoza za temeljnu inflaciju u 2024. i 2025. Za 2024. i 2025. projekcija rasta stručnjaka ESB‑a u prilično je uskom rasponu prognoza drugih institucija i anketa organizacija privatnog sektora, ali je nešto viša od raspona za 2026. Kad je riječ o inflaciji mjerenoj HIPC‑om, projekcija stručnjaka ESB‑a na samom je vrhu raspona za 2024. i 2025., dok je za 2026. u skladu s drugim prognozama na razini od 1,9 %. U vezi s inflacijom mjerenom HIPC‑om bez energije i hrane, projekcije stručnjaka ESB‑a malo su više od raspona drugih prognoza za 2024. i 2025.

Tablica

Usporedba novih prognoza rasta realnog BDP‑a i inflacije mjerene HIPC‑om u europodručju

(godišnje promjene u postotcima)

| datum objave | rast BDP‑a | inflacija mjerena HIPC‑om | inflacija mjerena HIPC‑om bez energije i hrane | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2024. | 2025. | 2026. | 2024. | 2025. | 2026. | |||

projekcije stručnjaka ESB‑a | rujan 2024. | 0,8 | 1,3 | 1,5 | 2,5 | 2,2 | 1,9 | 2,9 | 2,3 | 2,0 | |

prognoze organizacije Consensus Economics | kolovoz 2024. | 0,8 | 1,3 | 1,4 | 2,4 | 2,0 | 1,9 | 2,8 | 2,2 | – | |

Anketa o prognozama stručnjaka | srpanj 2024. | 0,7 | 1,3 | 1,4 | 2,4 | 2,0 | 1,9 | 2,7 | 2,2 | 2,0 | |

Međunarodni monetarni fond | srpanj 2024. | 0,9 | 1,5 | – | 2,4 | 2,1 | – | – | – | – | |

Europska komisija | svibanj 2024. | 0,8 | 1,4 | – | 2,5 | 2,1 | – | 2,7 | 2,1 | – | |

OECD | svibanj 2024. | 0,7 | 1,5 | – | 2,3 | 2,2 | – | 2,6 | 2,1 | – | |

Izvori: Consensus Economics Forecasts, 15. kolovoza 2024. (podatci za 2026. preuzeti su iz ankete iz srpnja 2024.); ESB‑ova Anketa o prognozama stručnjaka, 19. srpnja 2024.; IMF World Economic Outlook Update, 16. srpnja 2024.; Ekonomska prognoza Europske komisije iz proljeća 2024., 15. svibnja 2024.; OECD Economic Outlook, 2. svibnja 2024.

Napomene: Prognoze se ne mogu izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme. Osim toga, u njima se rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte, plina i drugih sirovina. Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta realnog BDP‑a koje su kalendarski prilagođene, dok Europska komisija i Međunarodni monetarni fond pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka, 2024.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežna stranica www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISBN 978-92-899-6543-9, ISSN 2529-4490, doi: 10.2866/231936, QB-CE-24-002-HR-Q

Krajnji datum za tehničke pretpostavke i projekcije za globalno gospodarstvo bio je 16. kolovoza 2024. Makroekonomske projekcije stručnjaka ESB‑a za europodručje dovršene su 29. kolovoza.

Ako to nije izričito navedeno, svjetski odnosno globalni agregati gospodarskih pokazatelja u ovom odjeljku ne obuhvaćaju europodručje.

Toj procjeni pridonosi smanjenje srpanjskog globalnog indeksa PMI (engl. Purchasing Managers' Index) za izvozne narudžbe i kupljene zalihe. Nadalje, brze procjene trgovinskog prometa na temelju kretanja plovila upućuju na usporavanje trgovine na početku trećeg tromjesečja.

Eurostatovi potpuni podatci o rastu realnog BDP‑a u drugom tromjesečju 2024. objavljeni su tek nakon dovršetka projekcija stručnjaka ESB‑a iz rujna 2024. Rast realnog BDP‑a pokazao se nešto slabijim od očekivanog (0,2 % u odnosu na 0,3 % iz projekcija), uglavnom zbog slabije osobne potrošnje i ulaganja te manjeg doprinosa promjena zaliha rastu, što je djelomično neutralizirano snažnijim izvozom. Uvoz i državna potrošnja bili su uglavnom u skladu s projekcijama iz rujna.

Vidi okvir pod naslovom A model‑based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021, Ekonomski bilten, broj 3, ESB, 2023.

Podatci iz nacionalnih računa objavljeni 6. rujna 2024., nakon krajnjeg datuma za projekcije iz rujna, upućuju na snažniji rast izvoza u drugom tromjesečju, uglavnom zbog kolebljivih podataka za Irsku.

Vidi objavu na ESB‑ovu blogu Low for long? Reasons for the recent decline in productivity, 6. svibnja 2024.

Procjenjuje se da će zbog ukidanja fiskalnih mjera za kompenzaciju visokih cijena energije i visoke inflacije u razdoblju od prosinca 2023. ukupna inflacija biti veća za 0,4 postotna boda u 2024. i za 0,1 postotni bod u 2025.

Prema Eurostatovim podatcima objavljenima 6. rujna, nakon dovršetka projekcija iz rujna 2024., rast naknade po zaposlenom u drugom tromjesečju 2024. iznosio je 4,3 %.

Prema Eurostatovim podatcima objavljenima 6. rujna, jedinični troškovi rada rasli su po godišnjoj stopi od 4,6 % u drugom tromjesečju 2024.

Prema Eurostatovim podatcima objavljenima 6. rujna, deflator BDP‑a rastao je po godišnjoj stopi od 3,0 % u drugom tromjesečju 2024.

Prema Eurostatovim podatcima objavljenima 6. rujna, jedinična dobit rasla je po godišnjoj stopi od –0,6 % u drugom tromjesečju 2024.

Uporabljene su tržišne cijene koje su prevladavale na dan 16. kolovoza 2024. (krajnji datum za tehničke pretpostavke).

S obzirom na to da je povjerenje potrošača posljedica kretanja standardnih odrednica osobne potrošnje, posljednje je u poretku Choleskyjeve identifikacijske sheme.

Učinci na stopu štednje ponovno se izračunavaju na temelju učinaka šokova za povjerenje na realni raspoloživi dohodak i realnu osobnu potrošnju koji proizlaze iz empirijskog modela.

Vidi Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. i Zimic, S., Introducing ECB‑BASE: The blueprint of the new ECB semi‑structural model for the euro area, Serija istraživačkih radova ESB‑a, br. 2315, ESB, 2019.

Budući da su kretanja stope štednje i ulaganja u stambene nekretnine kalibrirana na temelju empirijskih nalaza, odgovor osobne potrošnje u skladu je s kretanjem koje proizlazi iz modela ECB‑BASE. Time se omogućuje neograničen odgovor raspoloživog dohotka te stoga i endogena transmisija šoka unutar modela.

- 12 September 2024