Ukratko o protekloj godini

** Uvodna riječ napisana je prije globalne pandemije koronavirusa (COVID-19) i u njoj se govori o aktivnostima ESB-a u 2019. Gospodarska situacija i mjere politike ESB-a u međuvremenu su se znatno promijenile. ESB će, u okviru svojih ovlasti, učiniti sve što bude potrebno da pomogne europodručju da prebrodi krizu. **

U 2019. obilježili smo 20. godišnjicu uvođenja eura, a potpora jedinstvenoj valuti među građanima europodručja dosegnula je dosad nezabilježenih 76 % u anketi Eurobarometra provedenoj u studenome.

U 2019. zabilježeno je i daljnje smanjenje gospodarskog rasta u europodručju na 1,2 % s 1,9 % u prethodnoj godini. Nastavak ekspanzije omogućili su povoljni uvjeti financiranja, daljnji rast zaposlenosti i blago ekspanzivna fiskalna politika, iako se neizvjesnost na području globalne trgovine najviše odrazila na prerađivačku industriju i ulaganja.

Uvjeti na tržištima rada u europodručju nastavili su se poboljšavati tijekom 2019. Stopa nezaposlenosti dodatno je pala na 7,6 %, a rast plaća bio je i nadalje snažan, približno na razini dugoročnog prosjeka.

Prosječna stopa ukupne inflacije u europodručju, koja je u 2018. iznosila 1,8 %, u 2019. pala je na 1,2 % zbog manjih doprinosa dviju kolebljivijih sastavnica, energije i hrane. Ako isključimo te dvije sastavnice, prosječna stopa inflacije u 2019. iznosila je 1 %, baš kao i u prethodne dvije godine.

Uzmu li se u obzir navedene činjenice, Upravno vijeće ESB-a provelo je u 2019. tri uzastopna kruga daljnje monetarne akomodacije, što je uključivalo novu seriju ciljanih operacija dugoročnijeg financiranja, produljenje razdoblja na koje se odnose smjernice buduće monetarne politike, smanjenje kamatne stope na stalno raspoloživu mogućnost deponiranja kod središnje banke i nastavak programa kupnje vrijednosnih papira. Do kraja 2019. uočene su prve naznake stabilizacije gospodarskog rasta i blag rast temeljne inflacije.

U sklopu postupka procjene naše politike Upravno vijeće uzima u obzir utjecaj svih eventualnih popratnih učinaka naše politike. U vezi s tim uveden je sustav dviju naknada za pričuve, kojim je dio viška gotovinskih pričuva banaka izuzet od primjene negativne kamatne stope na stalno raspoloživu mogućnost deponiranja kako bi se očuvala transmisija monetarne politike koja se zasniva na bankama.

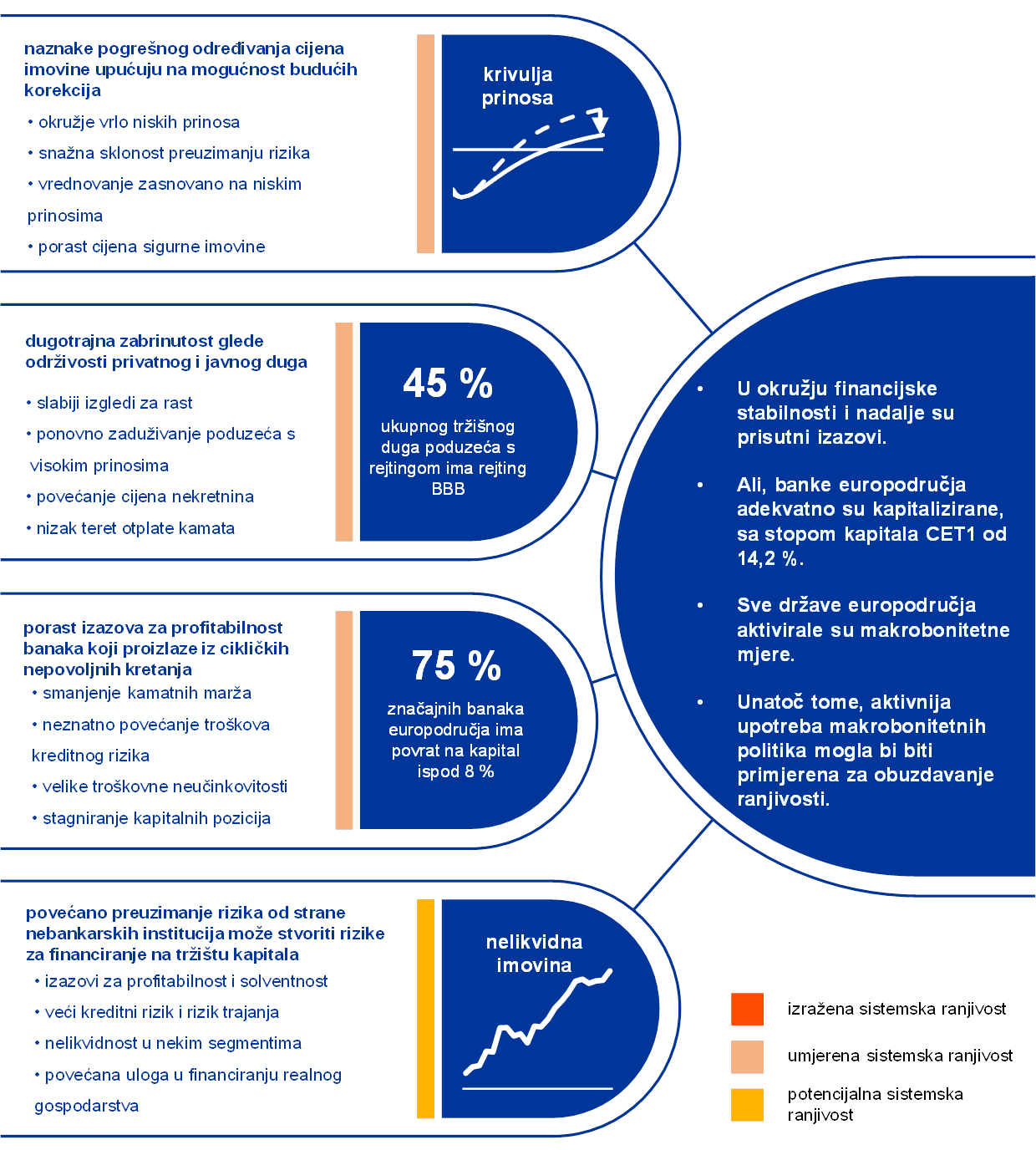

Strukturno niska profitabilnost i dalje je izazov za banke europodručja iako je sektor adekvatno kapitaliziran uz stopu redovnoga osnovnoga kapitala od 14,2 %. Tijekom 2019. odvažno preuzimanje rizika na financijskim tržištima i tržištima nekretnina i dalje je poticalo rast ranjivosti povezane s cijenama imovine, dok su se rizici nastavili povećavati u rastućem nebankarskom financijskom sektoru. Države europodručja poduzele su, nakon savjetovanja s ESB-om, brojne makrobonitetne mjere za ublažavanje sistemskih rizika i jačanje otpornosti na njih.

Eurosustav je nastavio aktivnosti s ciljem neometanog funkcioniranja platnih sustava. Među ostalim, proveo je pripreme za zamjenu sustava TARGET2 novim, modernim sustavom namire u realnom vremenu na bruto načelu i donio novu strategiju za plaćanja malih vrijednosti. Strategijom se podupire razvoj paneuropskoga tržišnog rješenja za plaćanja na mjestu interakcije, kojim bi se dopunilo uspješno jedinstveno područje plaćanja u eurima.

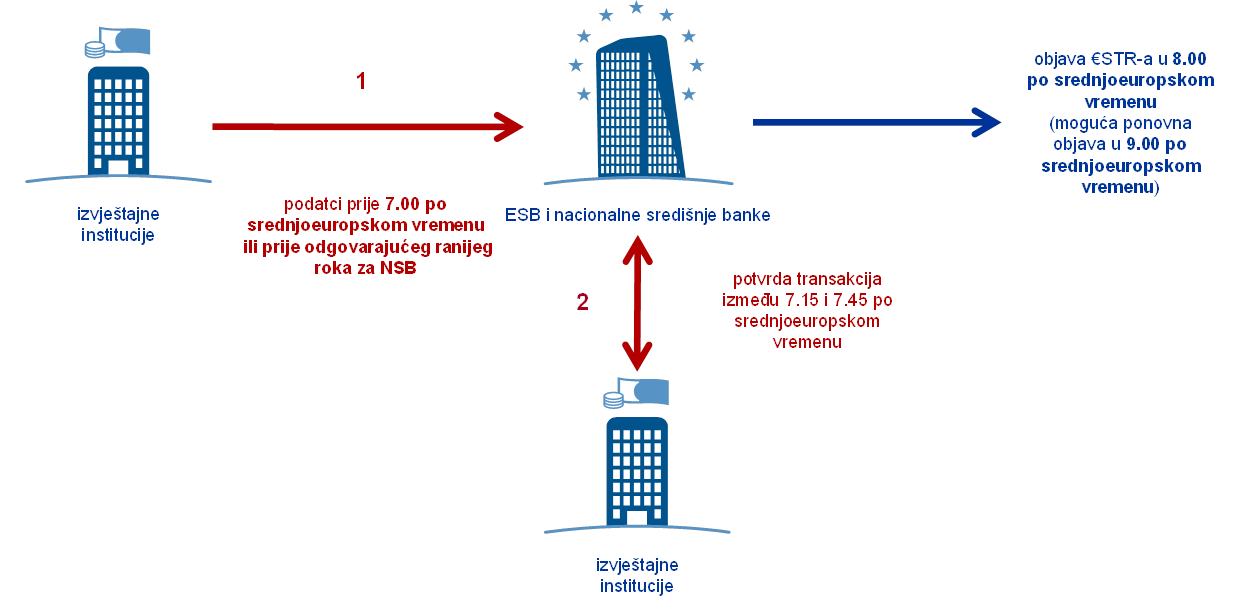

Eurska kratkoročna kamatna stopa, nova prekonoćna referentna kamatna stopa, počela se objavljivati 2. listopada kako bi do siječnja 2022. zamijenila trenutačnu referentnu kamatnu stopu EONIA-u. Dnevni izračun eurske kratkoročne kamatne stope dobro je funkcionirao i metodologija se pokazala pouzdanom.

ESB nastavlja pomno proučavati učinak klimatskih promjena na izglede za stabilnost cijena i financijski sustav, što uključuje i razumijevanje intenziteta ugljika kreditnih portfelja banaka i razvoj analitičkog okvira za analizu oglednih testiranja otpornosti na stres od klimatskih rizika za bankarski sektor europodručja. ESB pridonosi borbi protiv klimatskih promjena odlukama o ulaganjima i aktivnostima na području zaštite okoliša. U razdoblju od 2008. do 2018. smanjili smo emisiju ugljika po radnom mjestu za 74 % i potrošnju energije po radnom mjestu za 54 %.

U 2019. ponovno smo se usredotočili na komunikaciju sa širom javnosti, odnosno javnosti koja ne uključuje samo financijska tržišta i stručnjake, i pozornije poslušali što građane zabrinjava. Inicijative su uključivale natjecanje #EUROat20, novi niz videomaterijala „ESB objašnjava” i mjesečni podcast.

Frankfurt na Majni, svibanj 2020.

Christine Lagarde

predsjednica

Godina u brojkama

1. Gospodarska aktivnost europodručja postala je umjerenija u okružju prigušenih inflacijskih pritisaka

Nakon što je sredinom 2018. dosegnulo vrhunac, globalno gospodarstvo znatno se usporilo u 2019. u okružju snažnog porasta neizvjesnosti povezane s trgovinom. Usporavanje je bilo sveobuhvatno i sinkronizirano među zemljama. U tim uvjetima gospodarski rast europodručja dodatno se smanjio, s 1,9 % u 2018. na 1,2 %. Usporavanje rasta u 2019. bilo je ponajprije potaknuto slabijom međunarodnom trgovinom u okružju dugotrajne globalne neizvjesnosti. Usporavanje je istodobno bilo ublaženo povoljnim uvjetima financiranja, daljnjim povećavanjem zaposlenosti i rastom plaća, umjereno ekspanzivnom fiskalnom politikom u europodručju i kontinuiranim – premda sporijim – porastom globalne aktivnosti. Tržišta rada europodručja dodatno su se poboljšala, a rast proizvodnosti znatno se usporio. Inflacijski pritisci općenito su ostali potisnuti. Ukupna inflacija smanjila se na 1,2 % pod utjecajem niže inflacije cijena energije i prehrambenih proizvoda, a temeljna inflacija i nadalje je bila prigušena. Povoljni uvjeti financiranja nastavili su podupirati rast kredita i novčane mase. Prinosi na državne obveznice europodručja znatno su se smanjili, a cijene vlasničkih vrijednosnih papira u europodručju porasle su, uglavnom zbog nižih diskontnih stopa. Na bogatstvo kućanstava povoljno je utjecala povećana vrijednost nekretnina i financijske imovine.

1.1. Globalno gospodarstvo znatno se usporilo

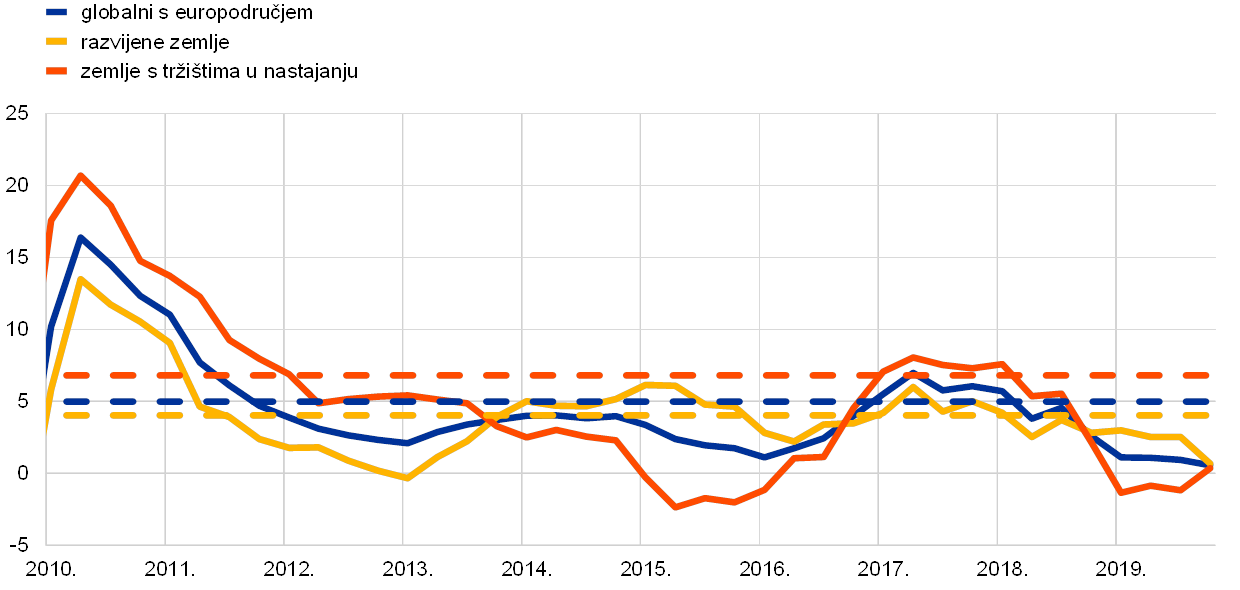

Globalno gospodarstvo znatno se usporilo u 2019., a usporavanje je bilo sveobuhvatno i sinkronizirano među zemljama.

Rast globalnoga gospodarstva snažno se smanjio tijekom 2019. Nakon što je sredinom 2018. dosegnulo vrhunac, globalno gospodarstvo znatno se usporilo te je raslo po stopi dosta nižoj od povijesnog prosjeka, odnosno najnižoj od globalne financijske krize (vidi Grafikon 1.). Globalno usporavanje bilo je sveobuhvatno i sinkronizirano među zemljama. U velikim razvijenim zemljama, kao što su Sjedinjene Američke Države, Ujedinjena Kraljevina i Japan, to je odražavalo pad s iznadprosječnih stopa rasta. U Kini je rast pao na najnižu stopu od 1990., ali bio je blizu svoje sadašnje procijenjene potencijalne stope. U ostalim velikim zemljama s tržištima u nastajanju rast je uglavnom bio slab, što je djelomično odražavalo usporen oporavak od posljednjih recesija.

Grafikon 1.

Rast globalnog BDP‑a

(godišnje promjene u postotcima, tromjesečni podatci)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Regionalni agregati izračunavaju se pomoću BDP‑a prilagođenog primjenom pondera pariteta kupovne moći. Pune linije označuju podatke i obuhvaćaju razdoblje do četvrtog tromjesečja 2019. Isprekidane linije označuju dugoročni prosjek (između prvog tromjesečja 1999. i četvrtog tromjesečja 2019.). Posljednji podatci odnose se na 10. ožujka 2020.

Usporavanje globalnoga gospodarstva bilo je potaknuto padom proizvodnje sektora prerađivačke industrije i znatno slabijim rastom trgovine i ulaganja. Nasuprot tome, rast proizvodnje sektora usluga manje se smanjio, potpomognut relativno snažnim rastom potrošnje i kontinuiranim poboljšanjem na tržištima rada.

Rast trgovine i ulaganja znatno je oslabio u 2019. zbog snažnog povećanja neizvjesnosti povezane s trgovinom.

Neizvjesnost povezana s trgovinom snažno je porasla i zadržala se na povišenoj razini, što je oslabilo globalno gospodarstvo. Trgovinske napetosti između Sjedinjenih Američkih Država i Kine pojačale su se, na što upućuje niz različitih pokazatelja.[1] Obje zemlje povećale su carine na svoju bilateralnu trgovinu. Do kraja 2019. glavnina bilateralne trgovine između SAD‑a i Kine bila je obuhvaćena višim carinama. Neizvjesnost povezana s trgovinom malo se ublažila kada je u prosincu najavljen trgovinski sporazum „prve faze”, nakon dodatnih pregovora koje su te dvije zemlje vodile od sredine listopada. Sporazum je potpisan 15. siječnja 2020. U uvjetima povišenih trgovinskih napetosti, porast carina doveo je do snažnog pada trgovine, a povećana neizvjesnost i pogoršano ekonomsko raspoloženje usporavali su rast ulaganja u 2019. (vidi Grafikon 2.).

Grafikon 2.

Rast globalne trgovine

(godišnje promjene u postotcima, tromjesečni podatci)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Rast globalne trgovine definira se kao rast globalnog uvoza, uključujući europodručje. Pune linije označuju podatke i obuhvaćaju razdoblje do četvrtog tromjesečja 2019. Isprekidane linije označuju dugoročni prosjek (između četvrtog tromjesečja 1999. i četvrtog tromjesečja 2019.). Posljednji podatci odnose se na 10. ožujka 2020.

Ukupna je inflacija pala, ali je temeljna inflacija ostala uglavnom stabilna.

Globalna inflacija ostala je prigušena u 2019., odražavajući slab globalni zamah rasta (vidi Grafikon 3.). Na području OECD‑a godišnja ukupna inflacija mjerena indeksom potrošačkih cijena smanjila se s oko 3 % u drugoj polovini 2018. na 2,1 % u prosincu 2019. zbog pada cijena energije i usporene inflacije cijena prehrambenih proizvoda. Ipak, temeljna inflacija (bez energije i prehrambenih proizvoda) ostala je relativno stabilna na razini od oko 2 % tijekom godine.

Grafikon 3.

Stope inflacije na području OECD‑a

(godišnje promjene u postotcima, mjesečni podatci)

Izvor: Organizacija za gospodarsku suradnju i razvoj

Napomena: Posljednji podatci odnose se na prosinac 2019.

Cijene nafte fluktuirale su pod utjecajem dinamike ponude nafte i očekivanja glede globalne potražnje.

Cijene nafte fluktuirale su tijekom godine, odražavajući dinamiku ponude nafte u prvom polugodištu i očekivanja glede globalne potražnje u drugom polugodištu. Cijene nafte fluktuirale su između 53 i 74 USD po barelu u 2019. U prvoj polovini godine smanjenja proizvodnje veća nego što se očekivalo u zemljama OPEC‑a i zemljama izvan OPEC‑a (skupini velikih proizvođača nafte) i geopolitičke napetosti poticali su trend rasta cijena nafte. U drugom polugodištu cijene nafte pale su u okružju zabrinutosti glede trgovinskih napetosti i mogućeg utjecaja na globalno gospodarstvo. Učinci obustave ponude iz Saudijske Arabije nakon napada drona 14. rujna bili su kratkotrajni jer su velike zalihe i brza obnova proizvodnih kapaciteta pripomogli ublažavanju šoka.

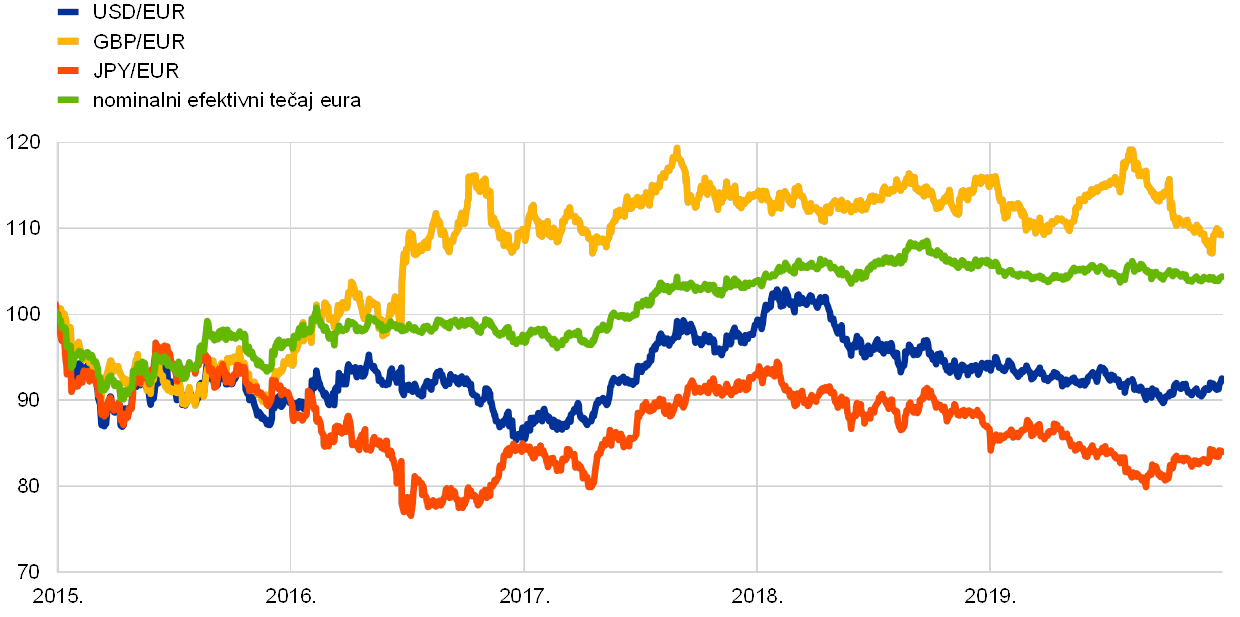

Euro je oslabio u odnosu na valute trgovinskih partnera europodručja.

Nominalni efektivni tečaj eura oslabio je za 1,6 % tijekom 2019. (vidi Grafikon 4.). Bilateralni tečaj eura bio je pod utjecajem deprecijacije eura u odnosu na američki dolar i japanski jen. Tečaj eura u odnosu na funtu sterlinga također se smanjio, uz znatna kolebanja tijekom cijele 2019., ponajprije zbog promjenjivih kretanja u vezi s Brexitom.

Grafikon 4.

Tečaj eura

(dnevni podatci, 1. siječnja 2015. = 100)

Izvori: Bloomberg, Hamburg Institute of International Economics, ESB i izračun ESB‑a

Napomene: Nominalni efektivni tečaj u odnosu na 38 glavnih trgovinskih partnera. Posljednji podatci odnose se na 31. prosinca 2019.

Prevladavali su negativni rizici za izglede za globalni rast.

Na kraju 2019. izgledi za globalni rast upućivali su na umjereniji rast jer je gospodarski ciklus u razvijenim zemljama bio u zrelijoj fazi, a Kina postupno prešla na putanju nižih stopa rasta, dok je oporavak u ostalim zemljama s tržištima u nastajanju i nadalje bio krhak. Ovi izgledi bili su neizvjesni, a, uzevši sve u obzir, prevladavali su negativni rizici za globalnu aktivnost.[2] Usporavanje globalne aktivnosti moglo bi se intenzivirati ako se slabost u sektoru prerađivačke industrije proširi na sektor usluga. Snažnije usporavanje u Kini moglo bi imati jači učinak na globalno gospodarstvo, a eskalacija trgovinskog spora pogoršala bi negativan utjecaj na globalne trgovinske tokove. Posebice, u nekoliko država u Europi postojao je rizik da bi Sjedinjene Američke Države mogle uvesti trgovinske carine na određene vrste robe. Pojačane geopolitičke napetosti općenito bi mogle nepovoljno utjecati na globalni rast i trgovinu. Usto, unatoč urednom povlačenju Ujedinjene Kraljevine iz Europske unije, postoji neizvjesnost glede budućeg odnosa između EU‑a i Ujedinjene Kraljevine, a rezultat pregovora bio je i nadalje negativan rizik. Osim toga, velike promjene cijena na globalnim financijskim tržištima mogle bi smanjiti sklonost preuzimanju rizika na globalnoj razini i utjecati na realnu gospodarsku aktivnost.

1.2. Gospodarski rast europodručja postao je umjereniji, a tržišta rada nastavila su se poboljšavati

Realni rast BDP‑a u europodručju dodatno se smanjio u 2019., na 1,2 %, nakon što je u prethodnoj godini bio 1,9 % (vidi Grafikon 5.). Za razliku od usporavanja rasta u 2018., koje je bilo pod utjecajem slabijeg rasta inozemne i domaće potražnje, umjereniji rast u 2019. ponajprije je bio potaknut znatnim slabljenjem međunarodne trgovine u uvjetima dugotrajne globalne neizvjesnosti. Istodobno je ekspanzija u europodručju bila i nadalje potpomognuta povoljnim uvjetima financiranja, daljnjim povećavanjem zaposlenosti i rastom plaća, umjereno ekspanzivnom fiskalnom politikom u europodručju i kontinuiranim – premda sporijim – porastom globalne aktivnosti.

Grafikon 5.

Realni BDP u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Godišnji rast BDP‑a za četvrto tromjesečje 2019. odnosi se na model preliminarne brze procjene, a posljednji podatci za komponente odnose se na treće tromjesečje 2019.

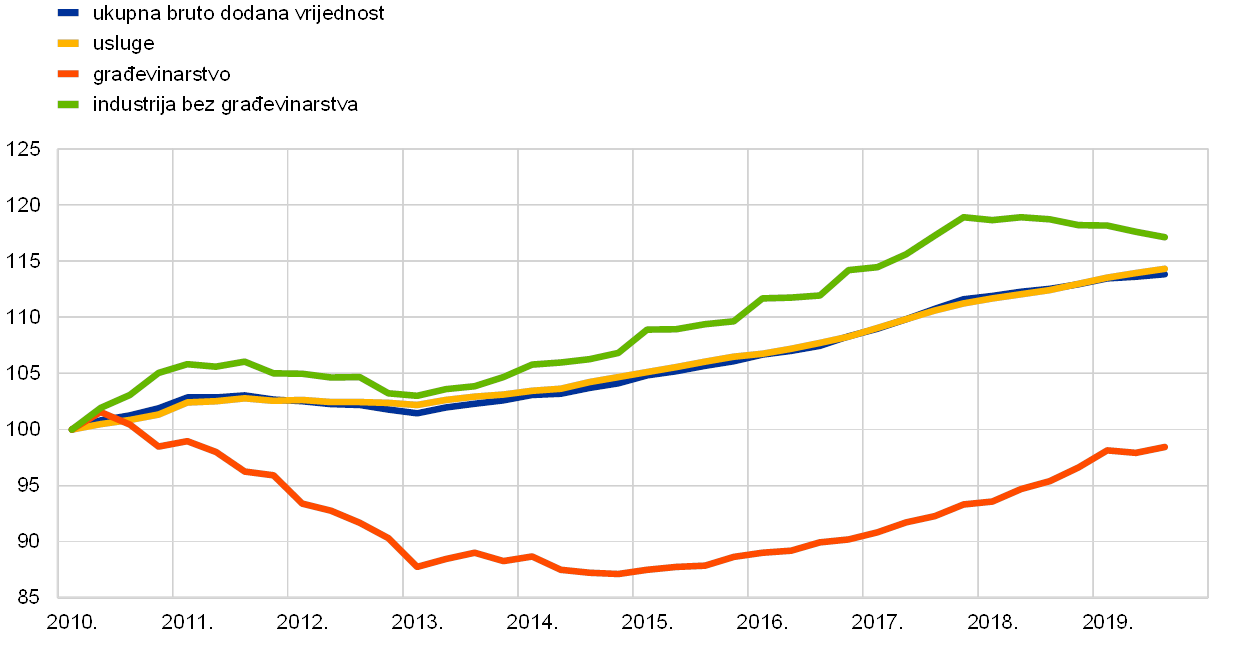

Sektori usmjereni na domaće tržište bili su otporniji u 2019.

Porast proizvodnje u 2019. bio je potaknut sektorima usluga i građevinarstva, koji su i nadalje bili otporni zahvaljujući snažnoj domaćoj potražnji europodručja. Aktivnost u industrijskom sektoru europodručja dodatno je oslabjela (vidi Grafikon 6.). To je odražavalo negativne posljedice slabosti inozemne potražnje. Nasuprot tome, pojavile su se samo ograničene naznake da je slabija vanjska potražnja utjecala na usluge u 2019.[3]

Grafikon 6.

Realna bruto dodana vrijednost europodručja prema ekonomskoj aktivnosti

(indeks: 1. tr. 2010. = 100)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na treće tromjesečje 2019.

Domaća je potražnja u 2019. nastavila pozitivno pridonositi rastu europodručja u okružju povoljnih uvjeta financiranja i poboljšanih tržišta rada. Privatna potrošnja i raspoloženje potrošača ostali su otporni u 2019. (vidi Okvir 1.). Potrošnja kućanstava bila je poduprta povećavanjem zaposlenosti i plaća, što je dovelo do porasta agregatnog dohotka od rada. Nakon postupnog usporavanja koje je započelo u 2018., poslovna ulaganja ostala su umjerena u 2019. Znatno manje dinamično vanjsko okružje i povećana globalna neizvjesnost nepovoljno su utjecali na odluke poduzeća o ulaganjima. Unatoč tome i skromnim kretanjima profitabilnosti poduzeća i padu iskorištenosti kapaciteta, poslovna ulaganja nastavila su davati pozitivan doprinos gospodarskom rastu, što je bilo poduprto povoljnim uvjetima financiranja. Rast ulaganja u proizvode intelektualnog vlasništva, koji je obično kolebljiv, bio je osobito snažan.[4] Ulaganja u stambenu izgradnju istodobno su se usporila nakon snažnog i dugotrajnog oporavka u prethodnim godinama, a zamah na tržištima stambenih nekretnina europodručja bio je umjereniji. To usporavanje uglavnom je odražavalo sve snažniji utjecaj ograničenosti ponude stambenih nekretnina – posebice u smislu manjka radne snage, regulatornih uskih grla i procesa smanjenja duga – što je ograničilo rast sektora građevinarstva tijekom 2019.

Okvir 1.

Potrošnja i raspoloženje kućanstava ostali su otporni

Sektori usluga i maloprodaje ostali su općenito otporni tijekom usporavanja gospodarstva europodručja u 2019., iako je rast u tim sektorima postao donekle umjereniji. Privatna potrošnja važan je dio potražnje u sektorima usluga i maloprodaje. Imajući to na umu, u ovom okviru pobliže se promatra pouzdanje potrošača u europodručju, uz razmatranje razloga za relativnu otpornost potrošnje potrošača.

Raspoloženje potrošača stabiliziralo se i zadržalo na višoj razini nego u drugim sektorima.

Gospodarsko usporavanje u 2019. ponajprije je odražavalo slabiju međunarodnu trgovinu uz povišene razine globalne neizvjesnosti, što je, pak, većinom nepovoljno djelovalo na industrijski sektor europodručja. Sektori usluga i maloprodaje istodobno su ostali otporni, iako je njihov rast bio donekle umjereniji. To je vidljivo iz Grafikona A, koji prikazuje raspoloženje u različitim sektorima gospodarstva europodručja. Indeks ekonomskog raspoloženja (ESI) Europske komisije ponderirani je prosjek pouzdanja u industriji bez građevinarstva (s ponderom od 40 %), sektoru usluga (30 %), građevinarstva (5 %), maloprodajnog sektora (5 %) i kućanstava (20 %). Kao što je vidljivo, usporavanje je bilo znatno manje izraženo u sektorima koji su više usmjereni na domaće tržište (tj. građevinarstvo, usluge, maloprodaja i kućanstva) nego u industriji.

Grafikon A

Pouzdanje u europodručju – raščlamba po sektorima

(standardizirani postotci, stanja)

Izvori: Europska komisija i izračun ESB‑a

Privatna potrošnja ostala je općenito otporna u 2019.

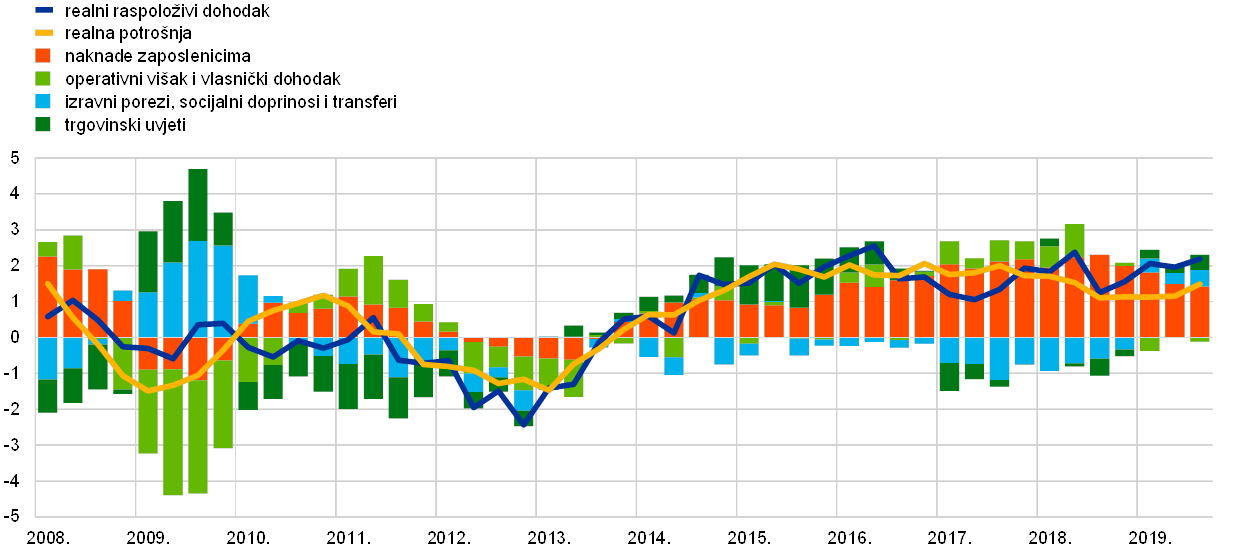

Rast privatne potrošnje u 2019. bio je potpomognut kontinuiranim rastom realnoga raspoloživog dohotka, koji je, pak, bio poduprt otpornim tržištem rada. Na dohodak od rada povoljno su utjecala kontinuirana povećavanja plaća i daljnji, iako sve sporiji, rast zaposlenosti. Usto, izravni porezi, socijalni doprinosi i transferi vjerojatno su općenito imali blagi pozitivni učinak na rast dohotka, za razliku od 2018., kada su još nepovoljno utjecali na rast dohodaka (vidi Grafikon B). Ipak, doprinos operativnog viška i vlasničkog dohotka, koji su obično blisko povezani s gospodarskom aktivnošću, postao je blago negativan u 2019., nakon što je od 2015. bio pozitivan.

Grafikon B

Realna privatna potrošnja i raspoloživi dohodak

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

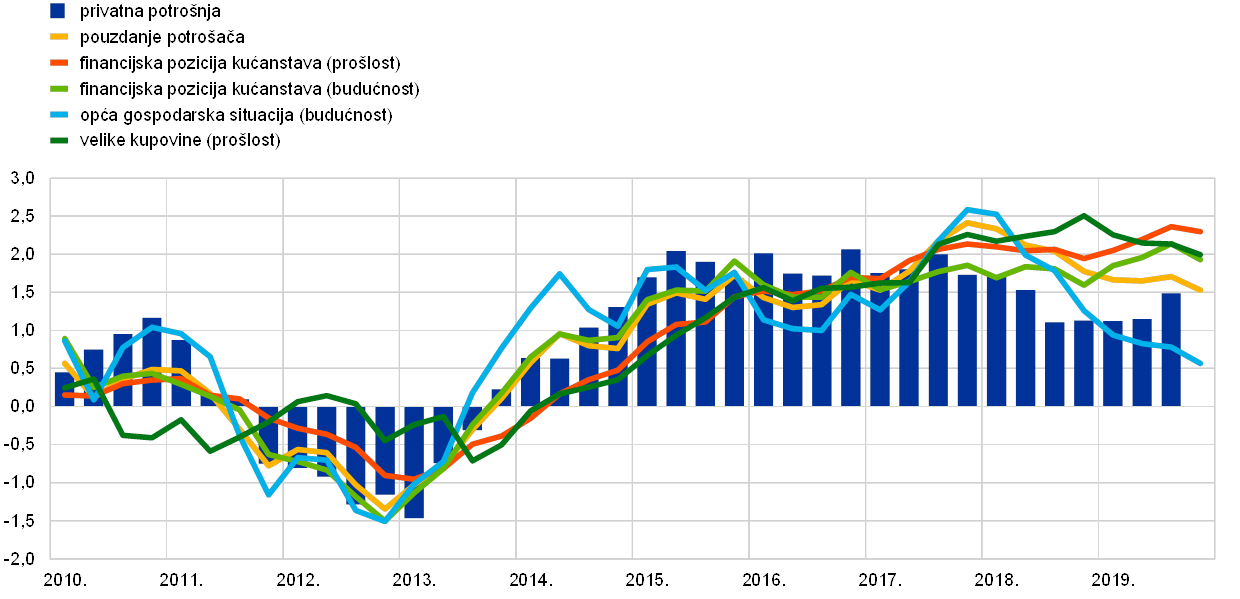

Pokretači pouzdanja potrošača

Komisijin indeks pouzdanja potrošača rezultat je uprosječivanja četiriju podindeksa koji se odnose na percepcije prošlih financijskih i ekonomskih kretanja te očekivanja glede budućih kretanja u sljedećih 12 mjeseci (vidi Grafikon C).[5] Jedan podindeks odnosi se na procjenu ukupne gospodarske situacije u zemlji, a ostali se odnose na financijsku situaciju kućanstva. Promatraju li se kretanja tih podindeksa, vidljivo je da su kućanstva imala relativno povoljniji pogled na svoju osobnu situaciju, što je uglavnom odražavalo postojanu otpornost tržišta rada, koja je uvelike štitila dohodak kućanstava od gospodarskog usporavanja.

Grafikon C

Privatna potrošnja i pouzdanje potrošača

(godišnje promjene u postotcima, standardizirani postotci, stanja)

Izvori: Eurostat, Europska komisija i izračun ESB‑a

Napomena: Anketni podatci standardizirani su s prosječnom i standardnom devijacijom godišnjeg rasta privatne potrošnje od 2010.

Snažnim kretanjima na tržištu rada, koja su bila popraćena porastom plaća, zajedno s povoljnim uvjetima financiranja i poboljšanom financijskom pozicijom kućanstava, uglavnom se može objasniti zašto je pouzdanje potrošača u europodručju ostalo na visokoj razini u 2019. i povoljno djelovalo na privatnu potrošnju. U kontekstu otporne domaće potražnje praćene slabom inozemnom potražnjom, ESB nastavlja pomno pratiti najnovije podatke kako bi procijenio rizik negativnih učinaka prelijevanja iz inozemnog sektora na domaći sektor.

Vanjski sektor dao je negativan neto doprinos proizvodnji europodručja u 2019. S iznimkom izvoza u Sjedinjene Američke Države, koji je rastao sporijim tempom, pad je bio sveobuhvatan, uglavnom zbog slabih ostvarenja izvoza kapitalnih proizvoda i automobila. Trgovina unutar europodručja također se smanjila, a pad je bio najizraženiji u trgovini intermedijarnih proizvoda, što je odražavalo slabljenje proizvođačkih lanaca u europodručju.

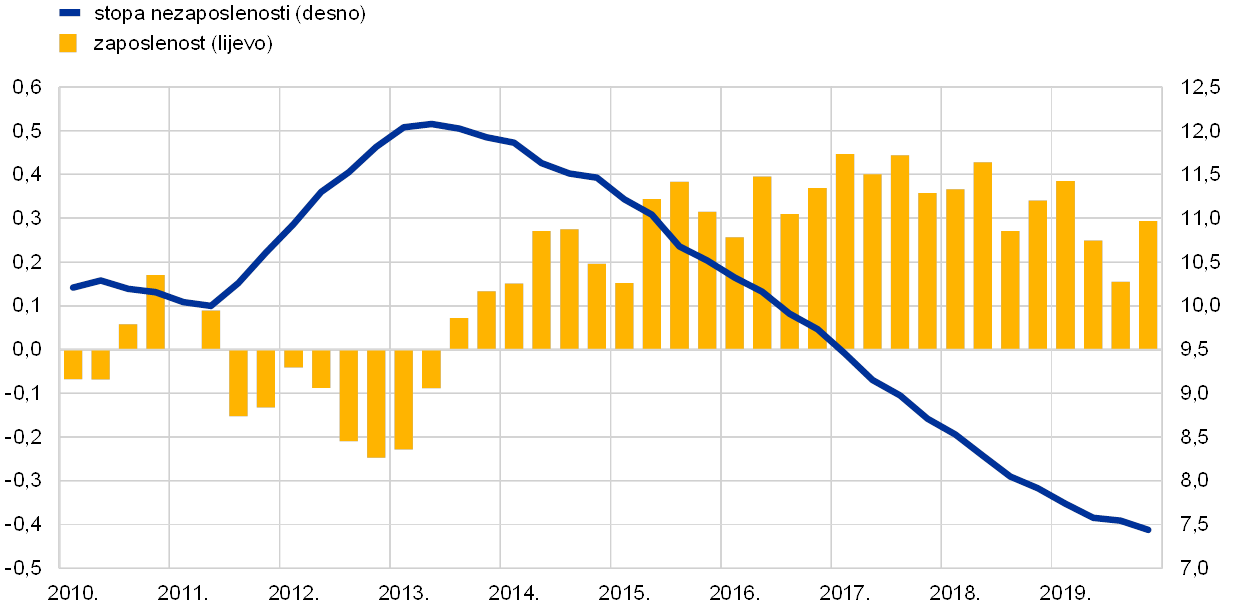

Tržišta rada europodručja nastavila su se poboljšavati, a rast proizvodnosti znatno se usporio

Tržišta rada europodručja nastavila su se poboljšavati tijekom 2019.

Tržišta rada europodručja nastavila su se poboljšavati u 2019. (vidi Grafikon 7.). To poboljšanje bilo je ključan element koji je podupirao gospodarsku aktivnost u 2019.

Prema analizi zasnovanoj na sintetičkim pokazateljima tržišta rada razina aktivnosti tržišta rada bila je blizu svoje najviše pretkrizne razine u drugom tromjesečju 2019. Usto, zamah na tržištu rada ostao je iznad svojega dugoročnog prosjeka, iako je u posljednje vrijeme postao malo umjereniji.[6] Dobri rezultati na tržištu rada ostvareni su u uvjetima kontinuiranog povećavanja ponude radne snage, što je djelomično odražavalo veću participaciju starijih radnika proizašlu iz prethodnih reforma kojima je povećana zakonska dob za umirovljenje.[7]

Grafikon 7.

Pokazatelji tržišta rada

(postotak radne snage, tromjesečna stopa rasta, sezonska prilagodba)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2019.

Zaposlenost je porasla za 1,2 % u 2019., što je visoka stopa u usporedbi s kretanjima rasta BDP‑a. Rast proizvodnost rada po zaposlenom bio je 0,0 % u 2019., nakon 0,4 % u 2018.[8] Unatoč povećanju ponude radne snage, stopa nezaposlenosti nastavila se smanjivati i iznosila je 7,6 % u 2019., blizu stope zabilježene u 2017. Ipak, disperzija stopa nezaposlenosti među državama europodručja i nadalje je bila visoka.

Digitalno gospodarstvo zahtijeva praćenje

Digitalizacija utječe na varijable koje su bitne za monetarnu politiku.

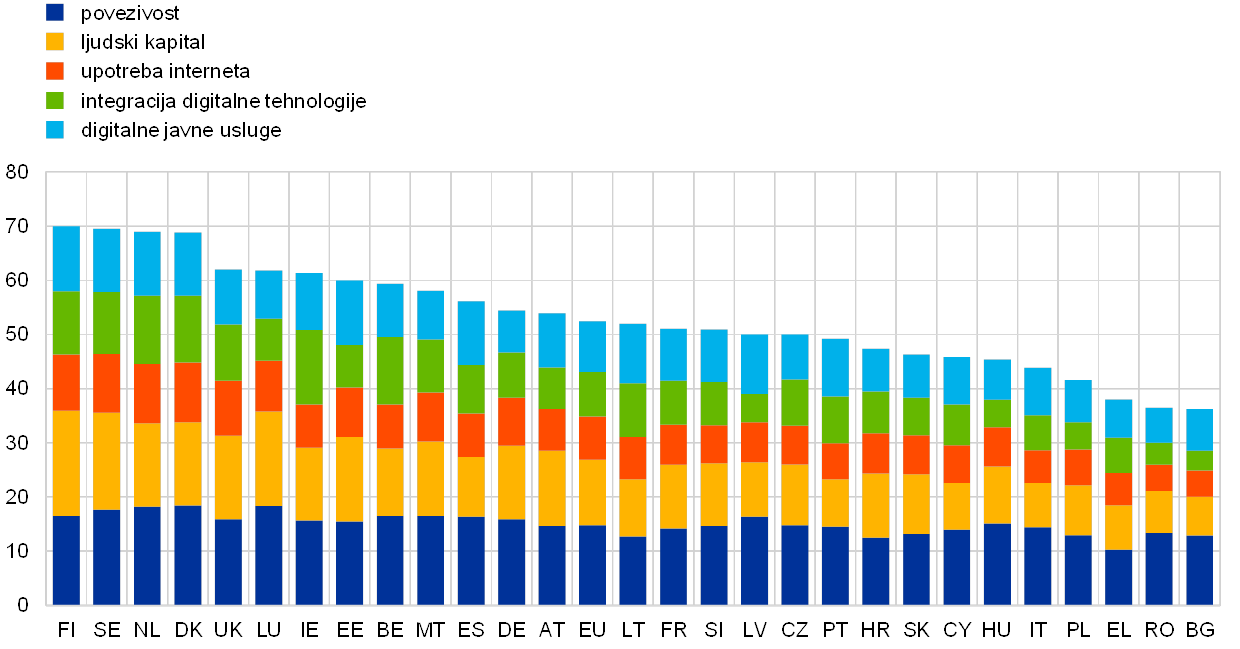

Prema literaturi digitalizacija utječe na više ključnih ekonomskih varijabla koje su bitne za monetarnu politiku. Empirijski dokazi o učincima digitalizacije upućuju na to da ona dovodi do povećanja aktivnosti i proizvodnosti, iako njezin ukupni utjecaj na inflaciju još nije jasan.[9] Po indeksu digitalnoga gospodarstva i društva (DESI) Europske komisije stupanj digitalizacije gospodarstava EU‑a bio je 2019. u rasponu od oko 40 za najmanje digitalizirana gospodarstva do oko 70 za najviše digitalizirana gospodarstva (vidi Grafikon 8.). Gospodarstva EU‑a ostvarila su uglavnom slične rezultate u smislu povezivosti, dok su u smislu ljudskoga kapitala, upotrebe interneta, integracije digitalne tehnologije i digitalnih javnih usluga pokazala manju homogenost.

Grafikon 8.

Indeks digitalnoga gospodarstva i društva za 2019.

Izvor: Europska komisija

Strukturne politike trebaju pomoći u rješavanju ključnih izazova

Provedba preporuka za politike ostala je slaba u 2019.

Provedbu strukturnih politika u državama europodručja treba znatno ubrzati radi povećanja proizvodnosti i potencijalnog rasta europodručja, smanjenja strukturne nezaposlenosti i povećanja otpornosti gospodarstva. To uključuje strukturne politike za poboljšanje funkcioniranja tržišta rada, povećanje konkurencije na tržištima proizvoda i proizvodnih faktora i poboljšanje poslovnog okružja.[10] Nadalje, strukturne politike potrebne su kako bi se pomoglo rješavanje sadašnjih i budućih izazova koje, primjerice, predstavljaju starenje stanovništva, digitalizacija i klimatske promjene. Preporuke za pojedine zemlje osiguravaju preporuke za politike oblikovane za pojedinu zemlju o načinu povećanja gospodarskog rasta i otpornosti. Preporuke za pojedine zemlje prihvaćaju države članice i Europsko vijeće. U veljači 2019. Europska komisija zaključila je da 95 % preporuka za politiku nije provedeno ili je, u najboljem slučaju, ostvaren „određen” napredak.[11]

Umjereno ekspanzivna fiskalna politika dala je određenu potporu gospodarskoj aktivnosti

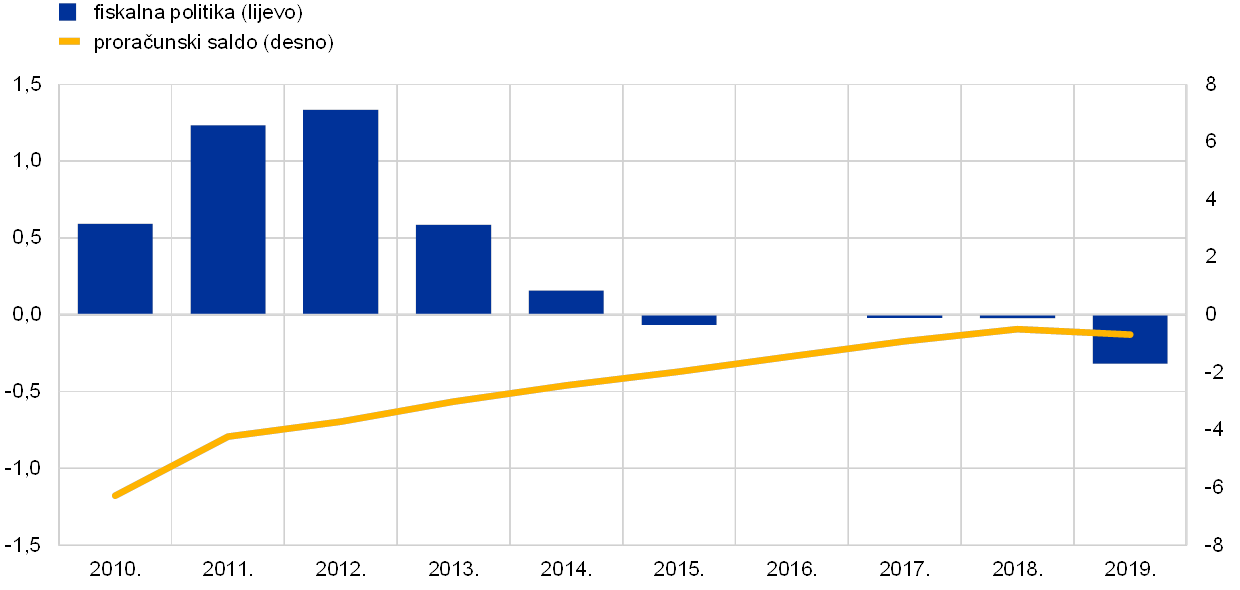

Udio proračunskog manjka opće države u europodručju blago je porastao zbog umjereno ekspanzivne fiskalne politike.

Nakon što je bila uglavnom neutralna tijekom pet godina, fiskalna politika u europodručju[12] postala je blago ekspanzivna u 2019. (vidi Grafikon 9.). Ublažavanje politike povoljno je djelovalo na gospodarsku aktivnost u europodručju. Odražavalo je mjere ekspanzivne politike koje su provodile neke velike države članice, uglavnom smanjenje izravnih poreza i povećanje javnih rashoda. Prema makroekonomskim projekcijama stručnjaka Eurosustava iz prosinca 2019., manjak opće države za europodručje blago je porastao u 2019., na 0,7 % BDP‑a. Smanjenje proračunskog salda odražavalo je ekspanzivniju fiskalnu politiku, koja je djelomično bila neutralizirana uštedama na plaćanjima kamata, a doprinos cikličke pozicije bio je uglavnom nepromijenjen.

Grafikon 9.

Saldo opće države i fiskalna politika

(postotak BDP‑a)

Izvori: Eurostat i izračun ESB‑a

Omjer ukupnog duga opće države i BDP‑a u europodručju nastavio se smanjivati u 2019. i pao je na 84,5 % BDP‑a na kraju godine. Ipak, omjeri duga i BDP‑a ostali su visoki u nizu zemalja. Smanjenje ukupnog omjera duga bilo je potpomognuto povoljnom razlikom između kamatne stope i rasta i pozitivnim, ali sve manjim primarnim saldom. Iako nijedna država europodručja nije bila obuhvaćena korektivnim dijelom Pakta o stabilnosti i rastu (SGP) na kraju 2019., Europska komisija procijenila je da nacrti proračunskih planova za 2020. osam zemalja europodručja, od kojih su mnoge imale omjere duga blizu ili iznad 100 % BDP‑a, predstavljaju rizik neusklađenosti sa zahtjevima SGP‑a.[13]

1.3. Inflacijski pritisci ostali su potisnuti

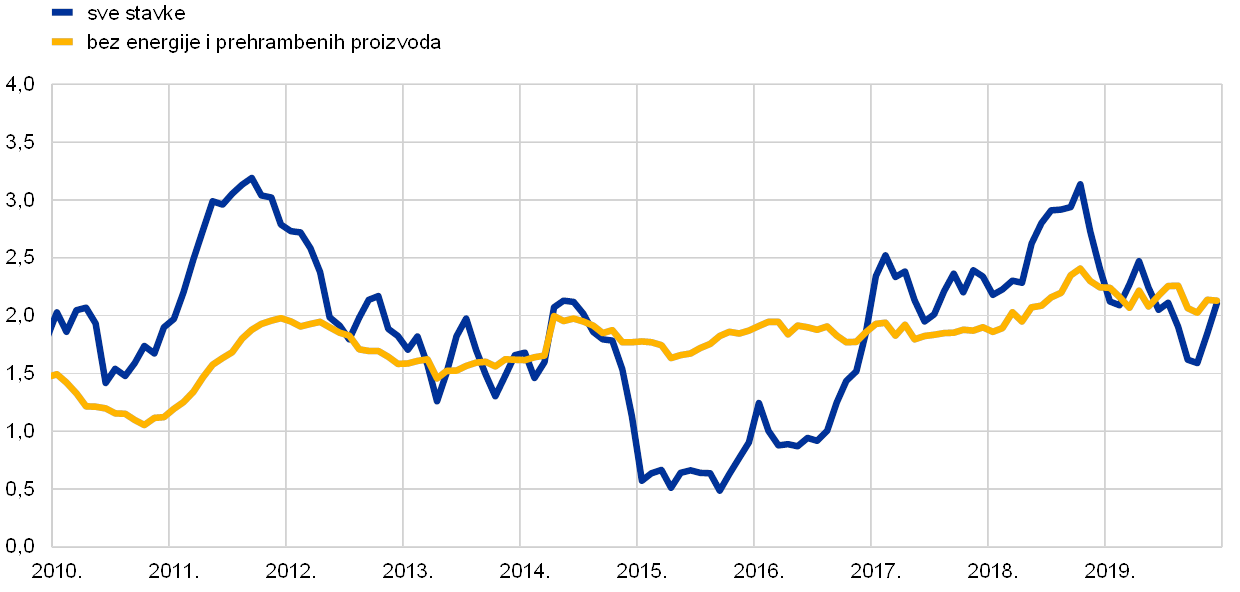

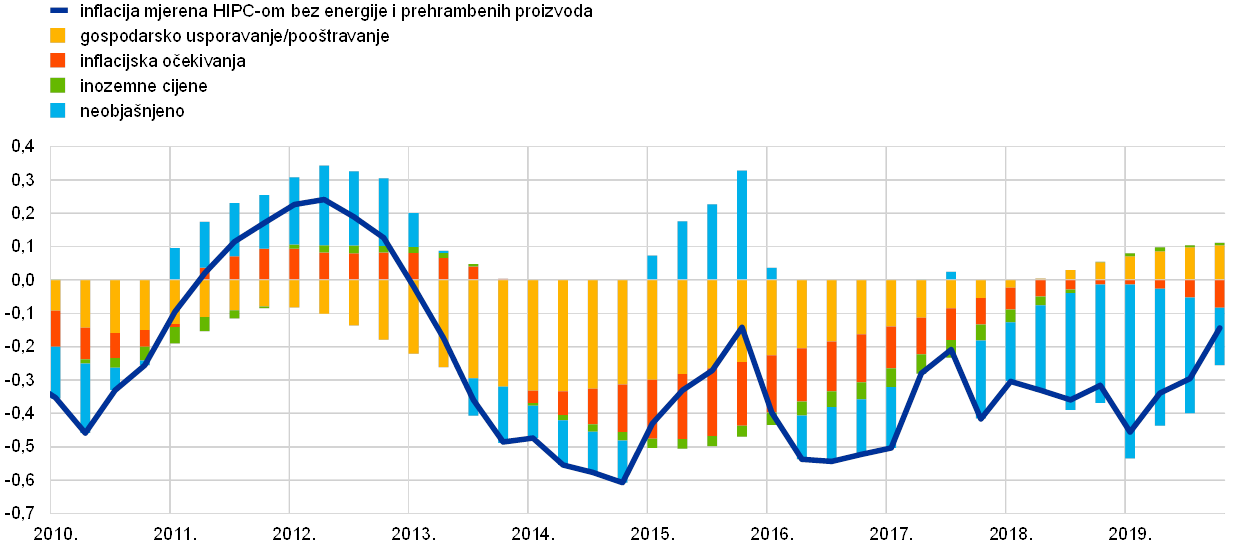

Prosječna ukupna stopa inflacije u europodručju bila je 1,2 % u 2019., što je smanjenje u odnosu na 1,8 % u 2018.[14] To smanjenje u osnovi je odražavalo niže doprinose dviju kolebljivijih komponenata inflacije, odnosno energije i prehrambenih proizvoda. Stopa inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda, koja je jedna od mjera temeljne inflacije, ostala je prigušena i iznosila prosječno 1,0 % u 2019., jednako kao u 2018. i 2017., unatoč povećanju krajem godine (vidi Grafikon 10.).

Grafikon 10.

Inflacija mjerena HIPC‑om i doprinosi po komponentama

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Ukupna se inflacija smanjila pod utjecajem niže inflacije cijena energije i prehrambenih proizvoda, a temeljna inflacija i nadalje je bila prigušena.

Pad prosječne ukupne inflacije u 2019. u odnosu na 2018. uglavnom se može pripisati kretanjima inflacije cijena energije. Doprinos ukupne inflacije cijena prehrambenih proizvoda ukupnoj inflaciji mjerenoj HIPC‑om pao je s 0,4 postotna boda u 2018. na 0,3 postotna boda u 2019. Kretanja ukupne inflacije cijena prehrambenih proizvoda tijekom godine bila su uglavnom pod utjecajem kolebljive komponente neprerađenih prehrambenih proizvoda. Inflacija cijena prerađenih prehrambenih proizvoda fluktuirala je oko 1,9 % u 2019., odnosno neznatno niže od prosječne stope u 2018. Povećanje proizvođačkih cijena prehrambenih proizvoda za potrošače i cijena prehrambenih sirovina (koje su obuhvaćene otkupnim cijenama na poljoprivrednim gospodarstvima), odnosno dvaju pokretača cijena prerađenih prehrambenih proizvoda, upućuje na to da u uvjetima velike konkurencije ta povećanja troškova nisu bila potpuno prenesena na cijene prehrambenih proizvoda na razini potrošača.

Inflacija mjerena HIPC‑om bez energije i prehrambenih proizvoda, kao i druge mjere temeljne inflacije, kretala se uglavnom u uskom rasponu tijekom većeg dijela godine i bila je niža od povijesnog prosjeka unatoč blagom povećanju krajem 2019. U Okviru 2. raspravlja se o odnosu između temeljne inflacije i gospodarske aktivnosti i o širim gospodarskim kretanjima od globalne financijske krize. Slabija kretanja inflacije cijena industrijskih proizvoda bez energije i usluga pridonijela su prigušenoj inflaciji mjerenoj HIPC‑om bez energije i prehrambenih proizvoda. Inflacija cijena industrijskih proizvoda bez energije iznosila je prosječno 0,3 % u 2019., odnosno bila je nepromijenjena u odnosu na 2018. i prosjek od 2015. Pokazatelji cjenovnih pritisaka u različitim fazama cjenovnog lanca pokazuju da je godišnja stopa promjene proizvođačkih cijena neprehrambenih proizvoda za široku potrošnju bila uglavnom stabilna tijekom godine, ali znatno viša od prosjeka od 2015. To upućuje na to da je dio troškovnih povećanja apsorbiran na razini maloprodaje. Usto, za razliku od 2018., prosječna godišnja stopa promjene uvoznih cijena neprehrambenih proizvoda za široku potrošnju bila je pozitivna u 2019., odražavajući, između ostaloga, deprecijaciju eura. Inflacija cijena usluga bila je donekle kolebljiva zbog kretanja cijena usluga povezanih s putovanjem koja su bila rezultat statističkog učinka.[15] Ako se ta mjesečna kolebljivost ne uzme u obzir, inflacija cijena usluga kretala se u uskom rasponu i prosječno je iznosila 1,5 % u 2019., jednako kao u 2018. i samo neznatno više od prosjeka od 2015. Sveukupno gledano, povećanja cijena usluga, koje uglavnom uključuju velik dio troškova radne snage, nastavila su zaostajati za rastom plaća.

Okvir 2.

Phillipsova krivulja za europodručje i njezino tumačenje novijih inflacijskih kretanja

Inflacija mjerena HIPC‑om bez energije i prehrambenih proizvoda od 2013. postojano je niža od svojega povijesnog prosjeka. Iako se to u početku moglo pripisati izraženim gospodarskim slabostima i drugim činiteljima koji su slabili inflacijske pritiske, najnoviju slabost teško je objasniti u okviru standardne Phillipsove krivulje, što je zamjetljivo iz neobjašnjene komponente raščlambe inflacijskih kretanja u Grafikonu A. To je potaknulo ponovno preispitivanje ovoga temeljnog ekonomskog odnosa.[16]

Grafikon A

Raščlamba temeljne inflacije na osnovi Phillipsove krivulje

(godišnje promjene u postotcima i doprinosi u postotnim bodovima, sve vrijednosti iskazane su kao odstupanja od svojih prosjeka od 1999.)

Izvor: izračun ESB‑a

Napomene: Stupci prikazuju prosječne doprinose u brojnim specifikacijama modela (vidi Bobeica, E. i Sokol, A., „Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Ekonomski bilten, broj 4, ESB, 2019.). Doprinosi su dobiveni kao u Yellen, J. L., „Inflation Dynamics and Monetary Policy”, govor održan na Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, 24. rujna 2015.

Determinante inflacije unutar okvira Phillipsove krivulje

Phillipsova krivulja u osnovi obuhvaća ideju da bi gospodarska aktivnost i s njom povezan stupanj pooštravanja uvjeta na tržištima robe i rada trebali utjecati na inflaciju. Izraženo gospodarsko usporavanje nepovoljno je djelovalo na inflaciju u razdoblju nakon globalne financijske krize. Europodručje je također zabilježilo drugu recesiju u razdoblju od 2011. do 2013. pa se tim činiteljem može dobro objasniti slabost temeljne inflacije od početka 2013. Ipak, temeljna inflacija je ostala ispod svojeg prosjeka od 1999. (1,3 %) iako su se do 2018. brojne mjere gospodarske aktivnosti i usporavanja vratile na prosječne razine, a neke su mjere počele pokazivati i naznake viška potražnje.

Uz gospodarsku aktivnost, ostali činitelji, kao što su inflacijska očekivanja i inozemne cijene, također su ključni za razumijevanje inflacijskih kretanja. Brojni činitelji mogu utjecati na inflacijska očekivanja gospodarskih subjekata: novija inflacijska kretanja (a posebice kretanja cijena energije) obično utječu na očekivanja u kratkoročnom razdoblju, dok istinske zabrinutosti glede vjerodostojnosti i ostvarivosti cilja središnje banke koji se odnosi na inflaciju mogu nepovoljno djelovati na dugoročnija očekivanja, iako je teško empirijski razdvojiti te činitelje.[17] Inflacijska očekivanja zasnovana na tržišnim pokazateljima i očekivanja zasnovana na anketama oslabjela su u razdoblju od 2014. do 2017., što se odražava na njihove negativne doprinose temeljnoj inflaciji u istom razdoblju.[18] U posljednje su vrijeme mjere zasnovane na anketama koje se odnose na dugoročnija inflacijska očekivanja za europodručje, posebice mjere ESB‑ove Ankete o prognozama stručnjaka (engl. Survey of Professional Forecasters), pokazale naznake ublažavanja. Ipak, nepovoljan utjecaj na inflaciju koji se može pripisati tim novijim kretanjima malen je.

Naposljetku, mjere inozemnih cijena, kao što su indeksi cijena nafte i šire definirani indeksi uvoznih cijena, mogu biti važan činitelj u objašnjavanju odluka poduzeća o cijenama, a time i kretanja inflacije, i u mjeri većoj nego što je već obuhvaćeno očekivanjima glede usporavanja i inflacije. Iako se inozemne cijene, posebice cijene energije, obično brzo odražavaju na temeljnu inflaciju, čini se da su njihovi neizravni učinci na temeljnu inflaciju posljednjih godina bili ograničeni.[19] Sveukupno gledano, kretanja temeljne inflacije naizgled se mogu relativno dobro objasniti standardnim činiteljima do 2017., ali novija se slabost teško može objasniti unutar tog okvira.

Jedno moguće objašnjenje jest da standardne mjere gospodarskog usporavanja ne obuhvaćaju sva kretanja gospodarske aktivnosti relevantna za inflaciju. U tom su smislu Jarociński i Lenza (2018.)[20] izveli mjeru gospodarskog usporavanja koja je izričito osmišljena za prognoziranje inflacije. Ta bi mjera upućivala na znatno izraženije gospodarsko usporavanje od standardnije mjere jaza proizvodnje.

Sveukupno gledano, Phillipsova krivulja i nadalje je središnji element za tumačenje i priopćavanje inflacijskih očekivanja, ali mora se nadopuniti informacijama dobivenima drugim alatima i pristupima, posebice s obzirom na novija kretanja temeljne inflacije.

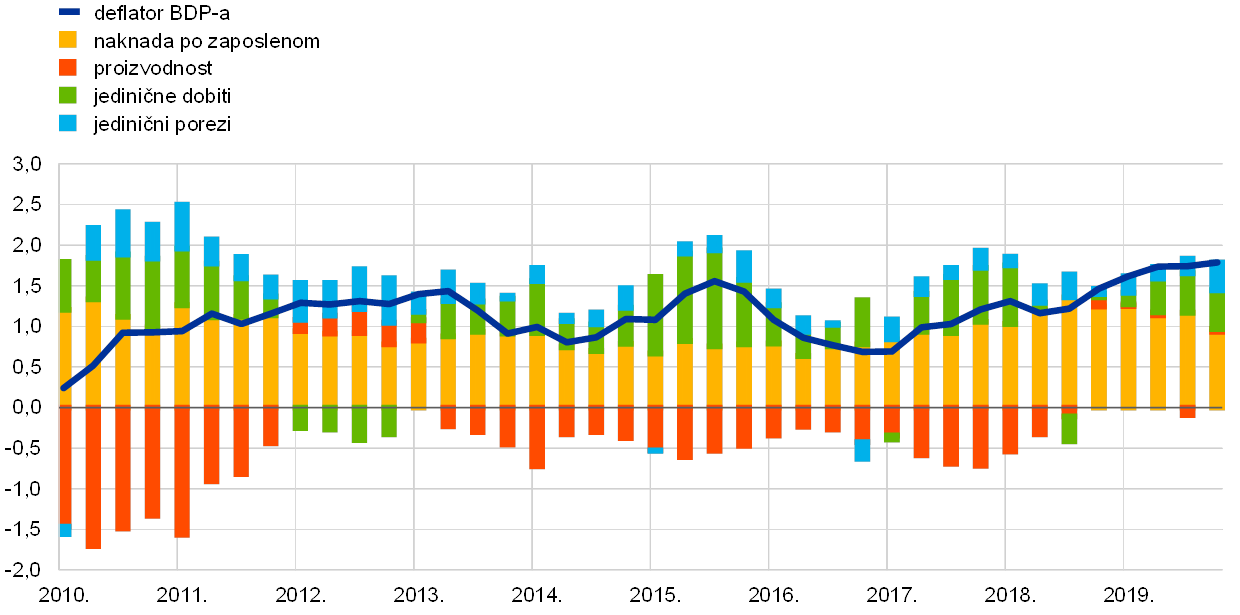

Domaći troškovni pritisci mjereni porastom deflatora BDP‑a u 2019. rasli su po prosječnoj stopi višoj od prosjeka u 2018., odnosno svojega prosjeka od 2015. (vidi Grafikon 11.). Godišnji rast naknade po zaposlenom zadržao je svoju visoku stopu u 2019., koja je prosječno iznosila 2,0 %, odnosno bila nešto niža od prosjeka u 2018., ali viša od njezina prosjeka od 2015. Rast naknade po zaposlenom ublažila su kretanja doprinosa za socijalno osiguranje,[21] a rast plaća i nadnica bio je viši u 2019. nego u 2018., u skladu s daljnjim smanjivanjem stope nezaposlenosti i unatoč usporavanju gospodarskog rasta u europodručju (vidi odjeljak 1.2.). Međutim, visoki prosječni rast naknade po zaposlenom upućuje na veći rast jediničnih troškova rada s obzirom na to da je proizvodnost stagnirala u 2019. Uz veće povećanje jediničnih troškova rada, snažniji rast deflatora BDP‑a također je odražavao oporavak kretanja dobiti (mjerene bruto operativnim viškom), koja je tijekom 2018. primjetno oslabjela. S obzirom na to da se proizvodnost kretala u uskom rasponu u 2019., oporavak dobiti u 2019. najvjerojatnije je odražavao poboljšanja trgovinskih uvjeta i kretanja u gospodarskim sektorima koji su bili manje pogođeni usporavanjem globalne aktivnosti i trgovine.[22] To se, primjerice, odnosi na sektore građevinarstva i nekretnina, koji su također imali visoku stopu rasta deflatora dodane vrijednosti, koja je u građevinarstvu porasla na prosječno 4,6 % u 2019.

Grafikon 11.

Raščlamba deflatora BDP‑a

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Dugoročnija inflacijska očekivanja smanjivala su se tijekom 2019. Inflacijska očekivanja za sljedećih pet godina iz ESB‑ove Ankete o prognozama stručnjaka (engl. Survey of Professional Forecasters) smanjila su se s 1,9 % u četvrtom tromjesečju 2018. na 1,7 % u četvrtom tromjesečju 2019. Mjerila dugoročnijih inflacijskih očekivanja zasnovana na tržišnim pokazateljima, kao što su petogodišnji ugovori o razmjeni povezani s inflacijom, također su se smanjila. Ipak, stabilizirala su se krajem godine, premda i nadalje na niskim razinama.

1.4. Povoljni uvjeti financiranja i nadalje su podupirali rast kredita i novčane mase

Financijska tržišta europodručja bila su u 2019. ponajprije pod utjecajem usporavanja gospodarske aktivnosti u okružju postojano niske inflacije, neizvjesnosti povezane s političkim činiteljima koji su poticali raspoloženje nesklonosti riziku u nekim dijelovima godine i daljnjeg ublažavanja monetarne politike. Kamatne stope na tržištu novca i prinosi na dugoročnije obveznice znatno su pali, a cijene vlasničkih vrijednosnih papira općenito su porasle, potpomognute nižim diskontnim stopama. Tokovi vanjskog financiranja nefinancijskih društava uglavnom su se stabilizirali u 2019. na razini znatno nižoj od svoje posljednje najviše razine u 2017., ali zaduživanje kod banaka i izdavanje dužničkih vrijednosnih papira i nadalje su bili snažni, potpomognuti povoljnim uvjetima financiranja, dok je neto izdavanje dionica koje ne kotiraju na burzi bilo snažno, čemu je pridonio povećan broj spajanja i pripajanja. Kontinuirana ekspanzija bankovnih kredita privatnom sektoru i niski oportunitetni troškovi držanja monetarnog agregata M3 pridonijeli su održavanju stopa rasta najširega monetarnog agregata. Povoljni uvjeti financiranja odražavali su akomodativnu monetarnu politiku ESB‑a i sposobnost bankovnog sustava da prenese tu akomodaciju na kamatne stope na kredite poduzećima i kućanstvima. Povećavanje vrijednosti financijske imovine i nekretnina povoljno je utjecalo na bogatstvo kućanstava, što je, pak, pripomoglo rastu privatne potrošnje.

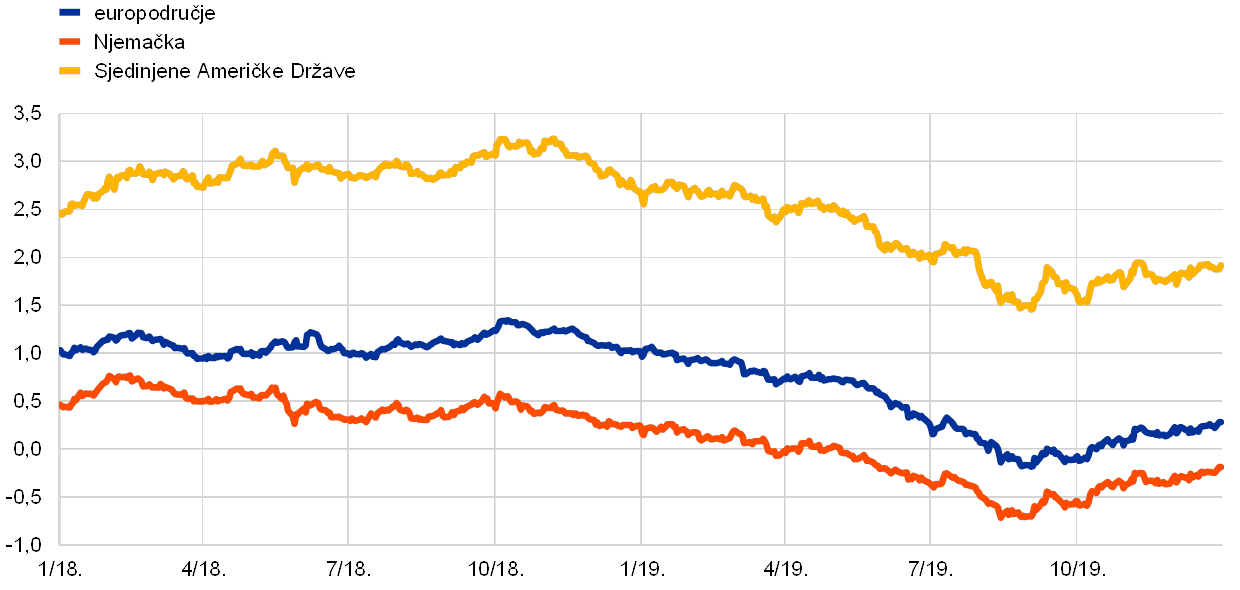

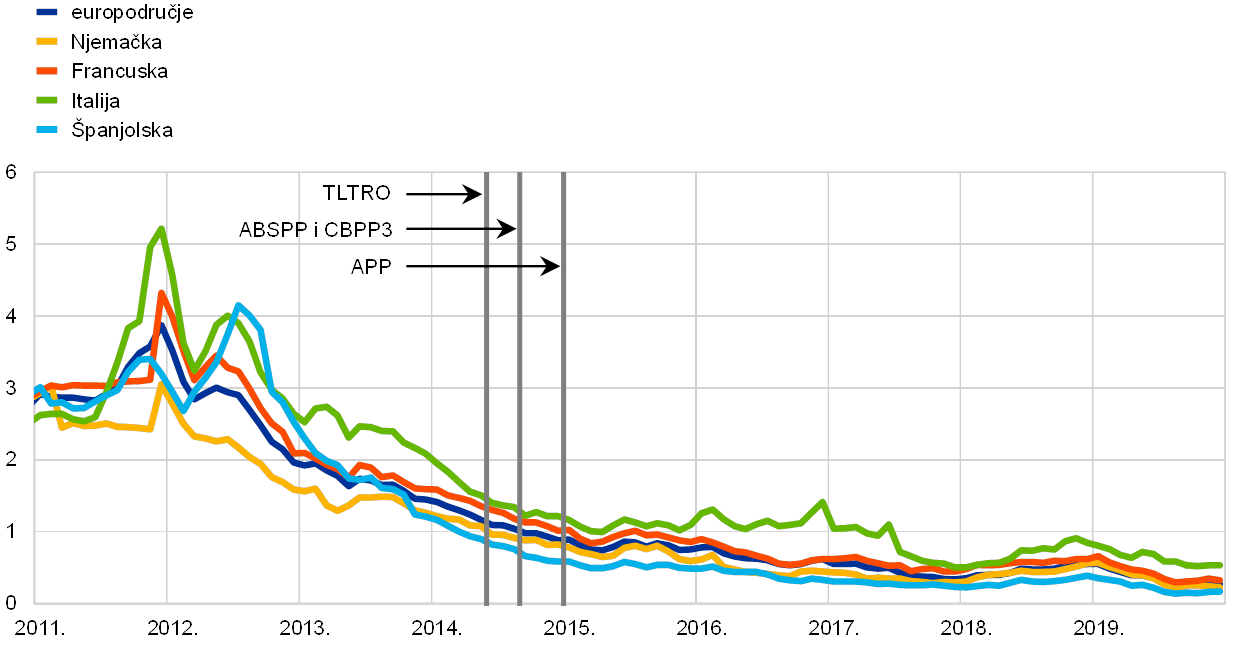

Prinosi na državne obveznice europodručja znatno su se smanjili u 2019., iako su se od rujna počeli oporavljati.

Prinosi na državne obveznice europodručja znatno su se smanjili u 2019., a dugoročni prinosi pali su na negativne razine tijekom ljeta. Pad je odražavao sve veće zabrinutosti o razmjeru i trajanju usporavanja gospodarske aktivnosti europodručja i njegova utjecaja na inflacijska kretanja. Akomodacija monetarne politike u Sjedinjenim Američkim Državama, intenzivnije globalno raspoloženje prema riziku povezano s trgovinskim napetostima između SAD‑a i Kine i Brexitom te rastuća očekivanja na financijskim tržištima glede daljnjeg ublažavanja monetarne politike ESB‑a također su pridonijeli snižavanju nerizičnih kamatnih stopa u europodručju. Nakon što je u rujnu najavljen ESB‑ov paket ublažavanja monetarne politike, malo pozitivniji objavljeni makroekonomski podatci za europodručje i određena stabilizacija globalnog raspoloženja prema riziku pridonijeli su postupnom oporavku prinosa na državne obveznice europodručja. Bez obzira na to, na dan 31. prosinca 2019. prosječan prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om iznosio je 0,28 %, što je za 74 bazna boda niže od njegove prosječne razine 1. siječnja 2019. Razlika prinosa na desetogodišnje državne obveznice država europodručja i desetogodišnje njemačke državne obveznice smanjila se, kod nekih država i znatno, zahvaljujući manjoj neizvjesnosti povezanoj s fiskalnom politikom.

Grafikon 12.

Prinosi na desetogodišnje državne obveznice europodručja, Sjedinjenih Američkih Država i Njemačke

(postotci na godišnjoj razini, dnevni podatci)

Izvori: Bloomberg, Thomson Reuters Datastream i izračun ESB‑a

Napomene: Podatci za europodručje odnose se na desetogodišnji prosječni prinos na državne obveznice ponderiran BDP‑om. Posljednji podatci odnose se na 31. prosinca 2019.

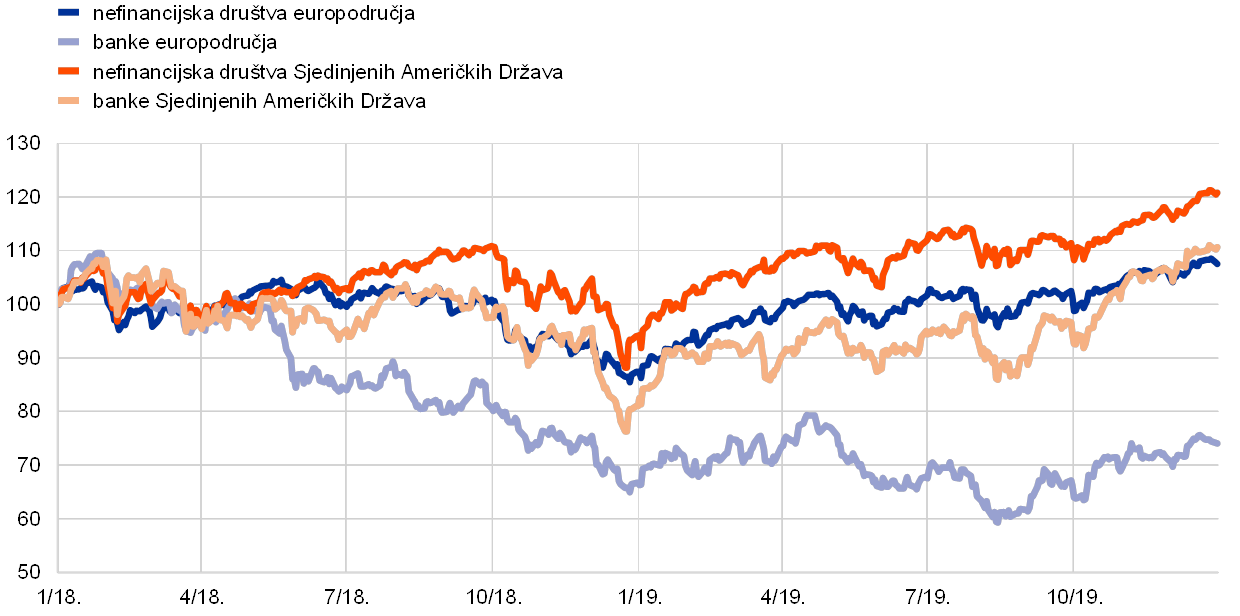

Cijene vlasničkih vrijednosnih papira u europodručju porasle su zbog nižih diskontnih stopa.

Cijene vlasničkih vrijednosnih papira u europodručju znatno su porasle u 2019. Široki indeks cijena vlasničkih vrijednosnih papira nefinancijskih društava europodručja porastao je za 20,7 % tijekom 2019., a indeks cijena vlasničkih vrijednosnih papira banaka europodručja povećao se za 9,7 % (vidi Grafikon 13.). Niske diskontne stope bile su glavni činitelj koji je podupirao kretanja cijena vlasničkih vrijednosnih papira, a očekivanja glede zarada i kretanja premija za rizik – ponajprije povezana s razvojem događaja u trgovinskom sporu između SAD‑a i Kine i pregovorima o Brexitu – nepovoljno su utjecala na vlasničke vrijednosne papire.

Grafikon 13.

Indeksi tržišta vlasničkih vrijednosnih papira u europodručju i Sjedinjenim Američkim Državama

(indeks: 1. siječnja 2018. = 100)

Izvor: Thomson Reuters Datastream

Napomene: Indeks banaka EURO STOXX i tržišni indeks baze podataka Datastream za nefinancijska društva prikazani su za europodručje, a indeks S&P za banke i tržišni indeks baze podataka Datastream za nefinancijska društva prikazani su za Sjedinjene Američke Države. Posljednji podatci odnose se na 31. prosinca 2019.

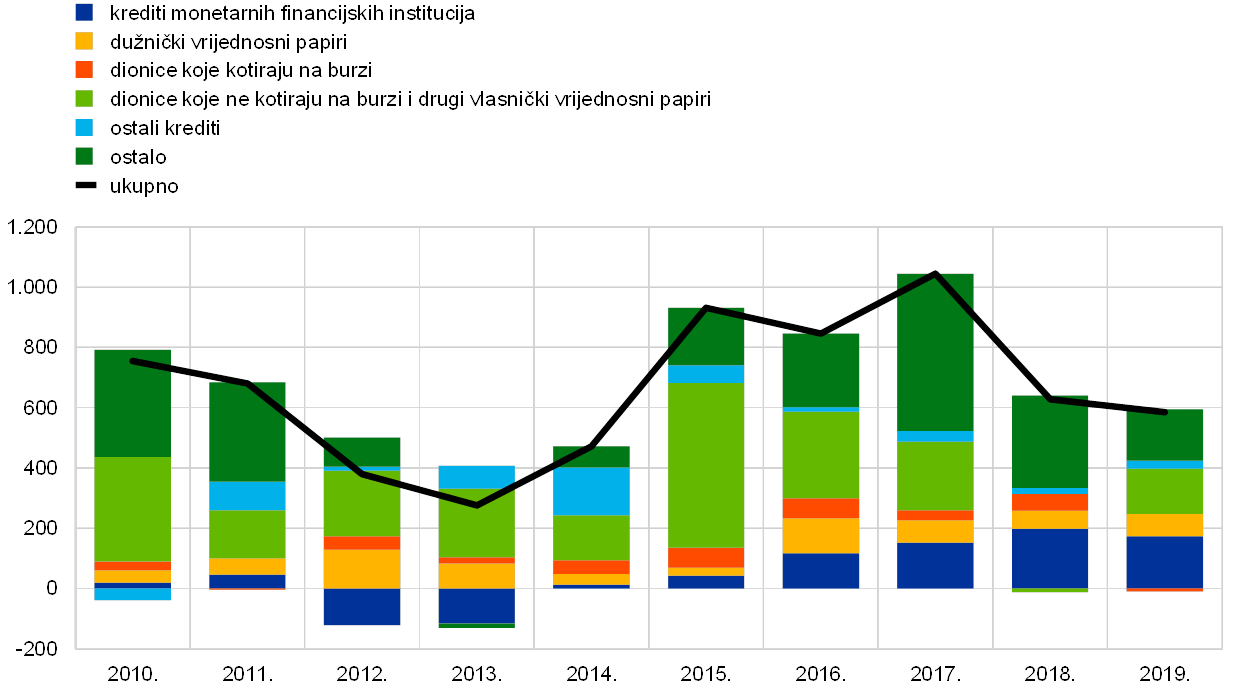

Zaduživanje nefinancijskih društava kod banaka i izdavanje dužničkih vrijednosnih papira bili su dobri.

Tokovi vanjskog financiranja nefinancijskih društava uglavnom su se stabilizirali u 2019. na razinama znatno ispod svoje posljednje najviše razine iz 2017. (vidi Grafikon 14.). Bez obzira na to, rast zaduživanja kod banaka i izdavanje dužničkih vrijednosnih papira ostali su dobri, poduprti povoljnim uvjetima financiranja, a neto izdavanje dionica koje ne kotiraju na burzi bilo je snažno, čemu je pridonio povećan broj spajanja i pripajanja. Nasuprot tome, zabilježeni su smanjenje ostalih izvora financiranja (uključujući kredite između poduzeća i trgovinske kredite) i pad neto izdavanja dionica koje kotiraju na burzi (što je odražavalo povećane troškove vlasničkih vrijednosnih papira u usporedbi s ostalim izvorima financiranja). Kamatne stope banaka na kredite dodatno su pale tijekom 2019. – uglavnom u skladu s kretanjima tržišnih stopa – na dosad najniže razine.

Daljnje ublažavanje monetarne politike ESB‑a tijekom 2019. preneseno je na uvjete financiranja, koji su postali povoljniji. To je djelomično bilo zbog činjenice da su neke mjere uvedene 2019. – kao što su treća serija ciljanih operacija dugoročnijeg refinanciranja (TLTRO III) i sustav dviju naknada za pričuve – usmjerene na podupiranje sposobnosti banaka za posredovanje (vidi odjeljak 2.1.). Bankovni sustav istodobno je ostvario daljnji napredak u oporavku bilanca u smislu jačanja kapitalnih pozicija i poboljšanja kvalitete imovine.

Grafikon 14.

Neto tokovi vanjskog financiranja nefinancijskih društava u europodručju

(godišnji tokovi, mlrd. EUR)

Izvori: Eurostat i ESB

Napomene: „Ostali krediti” uključuju kredite nemonetarnih financijskih institucija (druge financijske institucije, osiguravajuća društva i mirovinski fondovi) i kredite ostatka svijeta. Krediti monetarnih financijskih institucija i nemonetarnih financijskih institucija prilagođeni su za prodaje kredita i sekuritizaciju. „Ostalo” je razlika između ukupnog iznosa i instrumenata navedenih u grafikonu. Uključuje kredite između poduzeća i trgovinske kredite. Posljednji podatci odnose se na treće tromjesečje 2019.

Bogatstvo kućanstava bilo je poduprto povećanom vrijednošću nekretnina i financijske imovine.

Neto bogatstvo kućanstava poraslo je snažno u prva tri tromjesečja 2019., što je povoljno djelovalo na privatnu potrošnju. Unatoč tome što je zamah na tržištima stambenih nekretnina postao umjereniji, na neto bogatstvo povoljno su djelovala daljnja povećavanja cijena stambenih nekretnina, što je dovelo do znatnog porasta vrijednosti imovine kućanstava u obliku nekretnina. Usto, kućanstva su zabilježila i znatna povećanja vrijednosti svoje financijske imovine. Nadalje, rastuće cijene stambenih nekretnina i povoljni uvjeti financiranja pridonijeli su kontinuiranom trendu postupnog povećavanja godišnje stope rasta stambenih kredita banaka kućanstvima. Bruto zaduženost kućanstava – mjerena kao postotak nominalnoga bruto raspoloživog dohotka kućanstava – i nadalje je bila znatno viša od svoje prosječne razine u pretkriznom razdoblju.

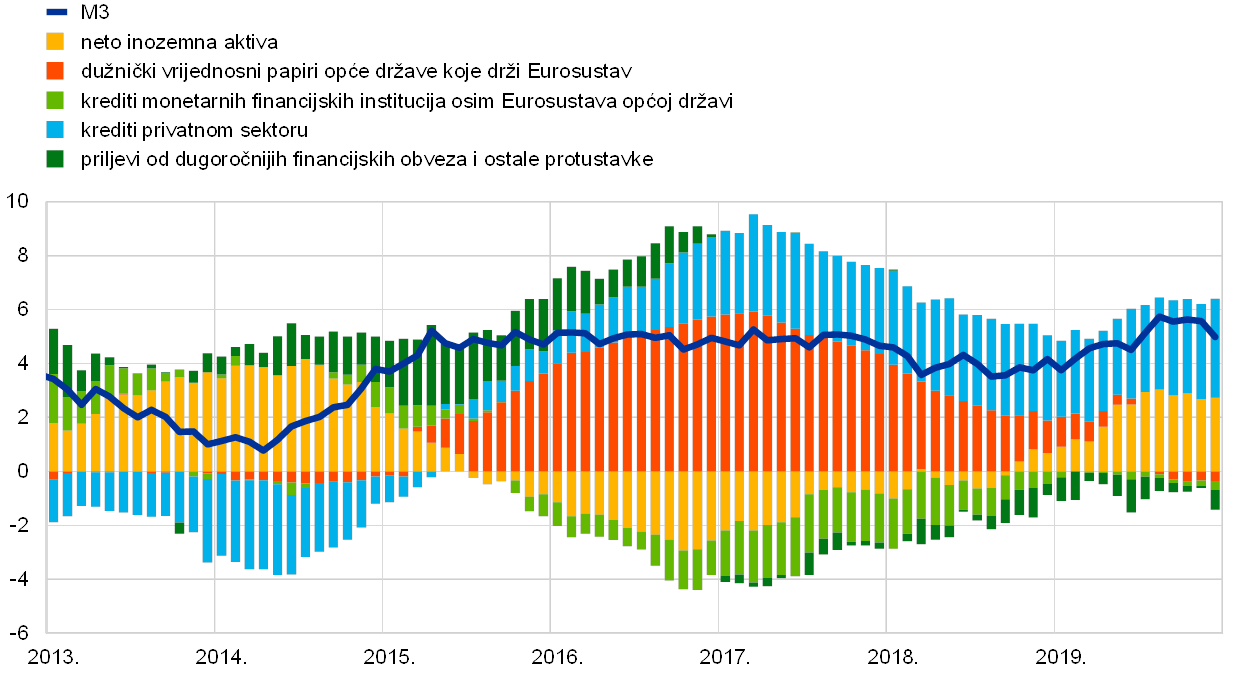

M3 i kreditni rast oporavili su se u 2019.

Sveukupno gledano, kreditna aktivnost banaka prema privatnom sektoru bila je dobra, a njezina godišnja stopa rasta (prilagođena za prodaje kredita, sekuritizacije i obračunski cash pooling (engl. notional cash pooling)) porasla je s 3,4 % u prosincu 2018. na 3,7 % u prosincu 2019. Kreditni rast i nadalje je bio najveći pokretač rasta najširega monetarnog agregata (vidi plave dijelove stupaca u Grafikonu 16.). Vanjski monetarni tokovi istodobno su dali veći doprinos dinamici M3 (vidi žute dijelove stupaca u Grafikonu 16.). Godišnji rast monetarnog agregata M3 stoga se oporavio u 2019. (vidi Grafikon 15.). Iako je ukidanje neto kupnja u sklopu programa kupnje vrijednosnih papira krajem 2018. nepovoljno djelovalo na rast M3 (vidi crvene dijelove stupaca u Grafikonu 16.), njihovo obnavljanje u studenome 2019. imalo je samo ograničeni učinak na rast najširega monetarnog agregata u 2019.

Grafikon 15.

M3 i krediti privatnom sektoru

(godišnje promjene u postotcima)

Izvor: ESB

Napomene: Krediti su prilagođeni za prodaje kredita, sekuritizacije i obračunski cash pooling (engl. notional cash pooling). Posljednji podatci odnose se na prosinac 2019.

Grafikon 16.

M3 i njegove protustavke

(godišnje promjene u postotcima, doprinosi u postotnim bodovima, prilagođeno za sezonske i kalendarske učinke)

Izvor: ESB

Napomene: Krediti privatnom sektoru uključuju kredite monetarnih financijskih institucija privatnom sektoru i ulaganja monetarnih financijskih institucija u vrijednosne papire koje je izdao privatni sektor nemonetarnih financijskih institucija europodručja. Također obuhvaćaju kupnje dužničkih vrijednosnih papira nemonetarnih financijskih institucija koje Eurosustav provodi u sklopu programa kupnje vrijednosnih papira sektora poduzeća. Posljednji podatci odnose se na prosinac 2019.

Rast M3 većinom je odražavao povećana ulaganja u prekonoćne depozite.

Promatrano po instrumentima, prekonoćni depoziti i nadalje su bili glavni pokretač rasta M3, s obzirom na niske oportunitetne troškove držanja likvidnih depozita u okružju koje su obilježile vrlo niske kamatne stope i ravna krivulja prinosa. Rast prekonoćnih depozita odražavao je snažnu ekspanziju prekonoćnih depozita kućanstava i nefinancijskih društava. Stoga je najuži monetarni agregat M1, koji obuhvaća gotovinu u optjecaju i prekonoćne depozite, nastavio snažno rasti.

2. Monetarna politika: odlučnost da se djeluje u skladu s potrebama

U uvjetima slabljenja gospodarstva europodručja, postojanijih negativnih rizika i inflacijskih izgleda koji su i nadalje bili ispod srednjoročnoga inflacijskog cilja Upravnog vijeća ESB‑a, Upravno vijeće provelo je tri uzastopna kruga dodatne monetarne akomodacije tijekom 2019. Te uzastopne intervencije naglasile su odlučnost Upravnog vijeća da djeluje u skladu s potrebama kako bi poduprlo povratak inflacije na putanju postojane konvergencije prema srednjoročnom cilju. S obzirom na vrijeme potrebno da se ostvari potpun učinak svih mjera na gospodarstvo europodručja, Upravno vijeće nastavilo je pomno pratiti inflacijska kretanja i prijenos utjecaja provedenih mjera monetarne politike, a istodobno je bilo spremno po potrebi prilagoditi sve svoje instrumente kako bi osiguralo daljnje postojano kretanje inflacije prema ciljnim razinama, u skladu sa svojom opredijeljenošću za simetriju. Na kraju 2019. imovina koja proizlazi iz provođenja operacija monetarne politike iznosila je 70 % ukupne imovine u bilanci Eurosustava. Veličina bilance stabilizirala se na 4,7 mlrd. EUR u 2019., u skladu s razinom dosegnutom na kraju prethodne godine. ESB‑ov okvir upravljanja rizicima nastavio je smanjivati rizike povezane s velikom bilancom.

2.1. Prvi krug mjera monetarne politike da se održi izdašna akomodacija politike u okružju rastućih inozemnih pritisaka

Nakon pogoršanja gospodarskih izgleda na kraju 2018. i podatci dostupni početkom 2019. bili su slabiji od očekivanja zbog blaže inozemne potražnje i nekih činitelja specifičnih za pojedine zemlje i sektore, što je upućivalo na to da je kratkoročni zamah rasta manje snažan nego što je bilo prethodno predviđeno. Istodobno je postojala znatna neizvjesnost glede pitanja hoće li činitelji koji usporavaju rast europodručja biti prolazni ili dugotrajniji i u kojoj će mjeri sporiji rast u kratkoročnom razdoblju utjecati na srednjoročne gospodarske izglede. U tim uvjetima Upravno vijeće prepoznalo je da su rizici povezani s izgledima za rast europodručja postali negativni zbog postojane neizvjesnosti povezane s geopolitičkim činiteljima i opasnošću od protekcionizma te ranjivošću u zemljama s tržištima u nastajanju i kolebljivošću na financijskim tržištima. Upravno vijeće naglasilo je da monetarna politika mora ostati strpljiva, razborita i ustrajna. Iako bi dobri uvjeti financiranja, povoljna dinamika na tržištu rada i veći rast plaća nastavili podupirati ekspanziju na europodručju i postupan rast inflacijskih pritisaka, Upravno vijeće ponovo je istaknulo da je potreban snažan poticaj monetarne politike kako bi se osigurala daljnja postojana konvergencija inflacije prema razinama koje su ispod, ali blizu 2 % u srednjoročnom razdoblju.

Slabiji gospodarski zamah usporio je prilagodbu inflacije prema srednjoročnom cilju, zbog čega je uveden prvi paket politika.

Novi ekonomski podatci tijekom proljeća i nadalje su bili slabi i upućivali su na znatno usporavanje gospodarske ekspanzije koje će se produljiti u 2019. Aktivnost u sektoru prerađivačke industrije osjetno se usporila, ponajviše zbog inozemnih nepovoljnih utjecaja jer je dinamika globalnog rasta i trgovine ostala slaba. Slabiji gospodarski zamah usporavao je prilagodbu inflacije prema srednjoročnom cilju Upravnog vijeća.

Kao odgovor na znatno slabljenje izgleda za rast i inflaciju, Upravno vijeće odlučilo je na svojem ožujskom sastanku uvesti paket mjera politike radi osiguranja dodatne monetarne akomodacije. To bi pridonijelo daljnjem jačanju domaćih cjenovnih pritisaka i kretanjima ukupne inflacije u srednjoročnom razdoblju i povećalo otpornost gospodarstva europodručja u okružju globalnih neizvjesnosti. Upravno vijeće odlučilo je uvesti sljedeće mjere. Prvo, odlučilo je produljiti kalendarsko razdoblje na koje se odnose smjernice buduće monetarne politike povezane s kamatnim stopama. Preciznije rečeno, Upravno vijeće očekivalo je da će zadržati ključne kamatne stope ESB‑a na sadašnjim razinama barem do kraja 2019., u svakom slučaju onoliko dugo koliko to bude potrebno kako bi se osigurala daljnja postojana konvergencija inflacije prema razinama u skladu sa srednjoročnim ciljem. Drugo, Upravno vijeće ponovo je istaknulo namjeru da nastavi s reinvestiranjem punog iznosa glavnice dospjelih vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira (APP) u duljem razdoblju nakon datuma kad započne podizati ključne kamatne stope ESB‑a, a u svakom slučaju onoliko dugo koliko to bude potrebno da se održe povoljni likvidnosni uvjeti i visok stupanj monetarne akomodacije. S obzirom na povezanost između smjernica buduće monetarne politike povezanih s kamatnim stopama i reinvestiranja, očekivano razdoblje reinvestiranja automatski je pomaknuto, čime su ojačane smjernice monetarne politike povezane s kamatnim stopama i naglašena odlučnost Upravnog vijeća da djeluje u skladu s potrebama. Treće, uz promjene smjernica monetarne politike povezanih s kamatnim stopama, najavljena je nova serija ciljanih operacija dugoročnijeg refinanciranja (TLTRO III). Te bi se operacije počele provoditi u rujnu 2019. i završile bi u ožujku 2021., a svaka operacija imala bi dospijeće od dvije godine. Cilj nove serije TLTRO‑a bilo je očuvanje povoljnih kreditnih uvjeta banaka kako bi krediti banaka i nadalje bili odobravani klijentima po prihvatljivim uvjetima. Zauzvrat je snažan tok kredita privatnom sektoru podupirao potrošačke i investicijske planove kućanstava i poduzeća, što je pridonijelo rastu gospodarstva i potpomoglo prilagodbu inflacije prema srednjoročnom cilju Upravnog vijeća. Četvrto, Upravno vijeće odlučilo je nastaviti provoditi operacije kreditiranja Eurosustava putem raspodjele punog iznosa likvidnosti na aukcijama s nepromjenjivom kamatnom stopom dok god to bude potrebno, a barem do kraja razdoblja održavanja pričuva koje počinje u ožujku 2021.

Nakon najave nove serije TLTRO‑a, na svojem sljedećem sastanku o monetarnoj politici Upravno vijeće priopćilo je da će preciznije uvjete serije TLTRO III najaviti na jednom od sljedećih sastanaka. Posebice, pri određivanju cijena operacija TLTRO III u obzir bi se uzela temeljita procjena transmisijskoga kanala monetarne politike koji se zasniva na bankama i daljnja kretanja gospodarskih izgleda. Usto, imajući na umu da će okružje negativnih kamatnih stopa prevladavati dulje nego što je prethodno predviđeno, Upravno vijeće napomenulo je da će u kontekstu svoje redovite procjene razmatrati hoće li zadržavanje povoljnih implikacija negativnih kamatnih stopa za gospodarstvo zahtijevati smanjenje njihovih mogućih popratnih učinaka, ako postoje, na posredovanje banaka.

Drugi krug dodatne akomodacije monetarne politike i pogoršanje pouzdanja u inflacijske izglede

Najnoviji podatci do sredine godine upućivali su na to da su globalni pritisci nastavili nepovoljno djelovati na izglede za europodručje.

Najnoviji podatci do sredine godine upućivali su na to da su globalni pritisci, povezani ponajprije s kontinuiranom slabošću globalne trgovine i izraženijom i dugotrajnijom neizvjesnošću u vanjskom okružju, nastavili nepovoljno djelovati na izglede za europodručje. Ti činitelji posebno su nepovoljno djelovali na sektor prerađivačke industrije europodručja. Nadalje, inflacija mjerena HIPC‑om dodatno se smanjila, ponajprije zbog privremenih činitelja, a mjere temeljne inflacije nastavile su se kretati u uskom rasponu.

S obzirom na produljene neizvjesnosti i njihove implikacije za inflacijske izglede, Upravno vijeće prepoznalo je potrebu da drugi put u 2019. prilagodi monetarnu politiku i osigura dodatnu monetarnu akomodaciju kako bi inflacija ostala na postojanoj putanji prema srednjoročnom cilju. Stoga je na lipanjskom sastanku Upravno vijeće odlučilo pojačati svoje smjernice buduće monetarne politike povezane s kamatnim stopama tako što je dodatno produljilo kalendarsko razdoblje na koje se odnose smjernice buduće monetarne politike. Preciznije rečeno, Upravno vijeće izjavilo je da očekuje da će ključne kamatne stope ESB‑a ostati na sadašnjim razinama barem tijekom prve polovine 2020., u svakom slučaju onoliko dugo koliko to bude potrebno kako bi se osigurala daljnja postojana konvergencija inflacije prema srednjoročnom cilju. Usto je ponovilo svoje smjernice buduće monetarne politike povezane s reinvestiranjem. Naposljetku, Upravno vijeće također je odlučivalo o cijenama serije TLTRO III. Kamatna stopa u svakoj operaciji odredila bi se na razini koja je deset baznih bodova iznad prosječne stope koja se primjenjuje u glavnim operacijama refinanciranja Eurosustava. Za banke čije prihvatljivo neto kreditiranje premašuje referentnu vrijednost kamatna stopa koja se primjenjuje u TLTRO III bila bi niža, a mogla bi biti na razini prosječne kamatne stope na stalno raspoloživu mogućnost deponiranja kod središnje banke uvećane za deset baznih bodova. Zamijećeno je da se ovim načinom određivanja cijene postiže razumna ravnoteža između potvrđivanja dobrih kretanja bankovnih kredita s jedne strane i važnosti očuvanja akomodativne politike s druge strane.

Usporavanje globalne dinamike rasta i slaba međunarodna trgovina tijekom ljeta i nadalje su nepovoljno djelovali na izglede za europodručje. Usto, dugotrajna prisutnost neizvjesnosti nastavila je negativno utjecati na poslovno raspoloženje, posebice u sektoru prerađivačke industrije. Cjenovna kretanja ostala su prigušena, a mjere temeljne inflacije nastavile su se kretati u uskom rasponu. Mjerila dugoročnijih inflacijskih očekivanja zasnovana na tržišnim pokazateljima stagnirala su na dosad najnižim razinama zabilježenima nakon lipanjskog sastanka, a ankete su upućivale na zamjetan pad dugoročnijih očekivanja.

Upravno vijeće zamijetilo je da su ostvarene i predviđene stope inflacije postojano niže od razina koje bi bile u skladu s ciljem.

U tim uvjetima Upravno vijeće zamijetilo je na srpanjskom sastanku da su stope inflacije (ostvarene i predviđene) postojano niže od razina koje bi bile u skladu s ciljem. Nadalje, Upravno vijeće smatralo je simetriju svojega srednjoročnoga inflacijskog cilja važnim elementom za podupiranje ostvarenja postojane prilagodbe inflacije prema cilju. Stoga se smatralo važnim da Upravno vijeće pokaže svoju odlučnost i sposobnost da djeluje i da bude spremno dodatno ublažiti monetarnu politiku prilagodbom svih svojih instrumenata po potrebi radi ostvarenja inflacijskog cilja. Upravno vijeće istodobno je izjavilo da je, u skladu sa svojom opredijeljenošću za simetriju inflacijskog cilja, odlučno djelovati ako srednjoročni inflacijski izgledi i nadalje budu ispod njegova cilja. Stoga je u tom kontekstu Upravno vijeće odlučilo ponovo uvesti tzv. tendenciju ublažavanja u svoje smjernice buduće monetarne politike povezane s kamatnim stopama i izjavilo da očekuje da će se ključne kamatne stope ESB‑a zadržati na sadašnjim ili nižim razinama. Usto je zadužilo odgovarajuće odbore Eurosustava da ispitaju opcije, uključujući načine da se osnaže smjernice buduće monetarne politike povezane s kamatnim stopama, mjere ublažavanja (npr. oblikovanje sustava više naknada za pričuve) i mogućnosti glede obujma i sastava potencijalnih novih neto kupnja vrijednosnih papira. Te najave utrle su put potencijalnom provođenju sveobuhvatnog paketa politika na sljedećem sastanku Upravnog vijeća o monetarnoj politici ako se inflacijski izgledi ne poboljšaju u skladu s ciljem.

Treći krug akomodacije monetarne politike sa sveobuhvatnim paketom mjera kao odgovor na postojano niske stope inflacije

Makroekonomske projekcije stručnjaka ESB-a iz rujna 2019. pokazale su daljnje snižavanje inflacijskih izgleda. Sveukupno gledano, Upravno vijeće suočilo se s dugotrajnim usporavanjem gospodarstva europodručja, ustrajnim negativnim rizicima i inflacijskim izgledima koji su i nadalje bili ispod srednjoročnoga inflacijskog cilja. Preciznije rečeno, uzastopne i znatne korekcije naniže inflacijskih očekivanja spustile su predviđenu inflaciju u 2021. s 1,8 % u projekcijama iz prosinca 2018. na 1,5 % u projekcijama iz rujna 2019. Daljnje snižavanje inflacijskih izgleda – unatoč činjenici da su financijski uvjeti ugrađeni u projekcije već odražavali znatna očekivanja dodatnog ublažavanja politika – značilo je da se predviđalo da će se inflacija još udaljiti od razina za koje je Upravno vijeće smatralo da su u skladu s njegovim inflacijskim ciljem. Mjere temeljne inflacije i nadalje su bile slabe, a pokazatelji inflacijskih očekivanja ostali su na niskim razinama. U tim uvjetima Upravno vijeće složilo se da je treći krug ublažavanja monetarne politike opravdan kako bi se podupro povratak inflacije na putanju postojane konvergencije prema cilju. Upravno vijeće stoga je u rujnu donijelo sljedeće odluke:

Sveobuhvatan odgovor politike smatrao se potrebnim kako bi se podupro povratak inflacije na putanju postojane konvergencije prema srednjoročnom cilju.

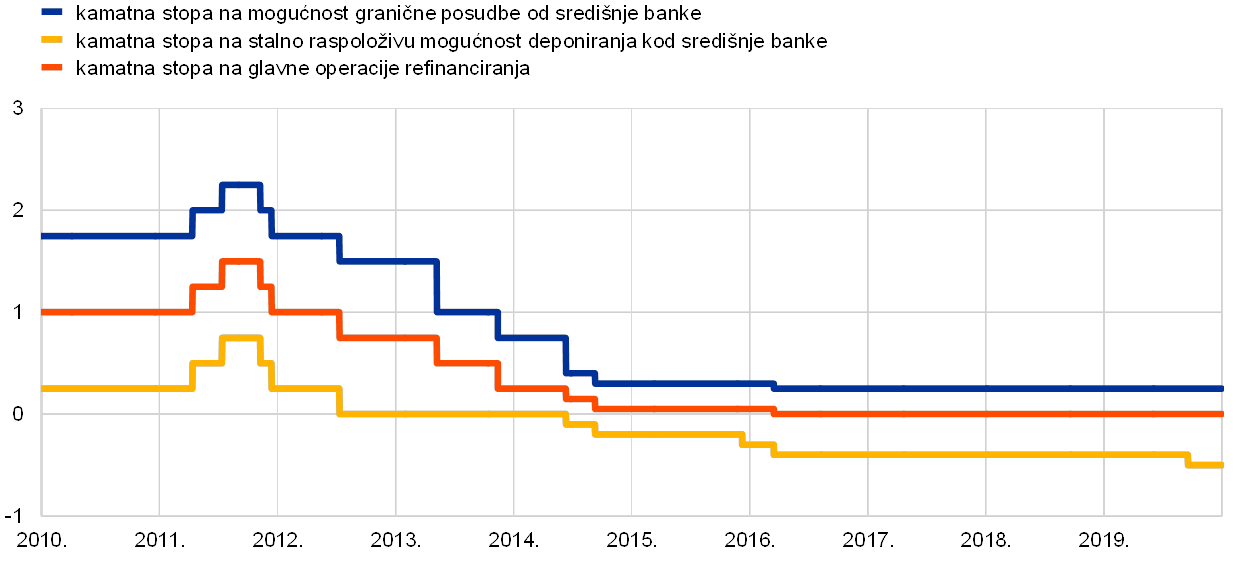

Prvo, odlučilo je smanjiti kamatnu stopu na stalno raspoloživu mogućnost deponiranja kod središnje banke za deset baznih bodova, na –0,50 % (vidi Grafikon 17.). Smanjenje kamatne stope na stalno raspoloživu mogućnost deponiranja kod središnje banke bilo je popraćeno preoblikovanjem smjernica Upravnog vijeća o budućoj monetarnoj politici povezanih s očekivanom putanjom kamatnih stopa monetarne politike. Vijeće je očekivalo da će ključne kamatne stope ESB‑a ostati na svojim sadašnjim ili nižim razinama sve dok ne postane jasno da inflacijski izgledi počinju snažno konvergirati prema razini dovoljno blizu, ali ispod 2 % u projekcijskom razdoblju, i dok se ta konvergencija dosljedno ne bude odražavala na dinamiku temeljne inflacije.

Grafikon 17.

Ključne kamatne stope ESB‑a

(postotci na godišnjoj razini)

Izvor: ESB

Napomena: Posljednji podatci odnose se na 31. prosinca 2019.

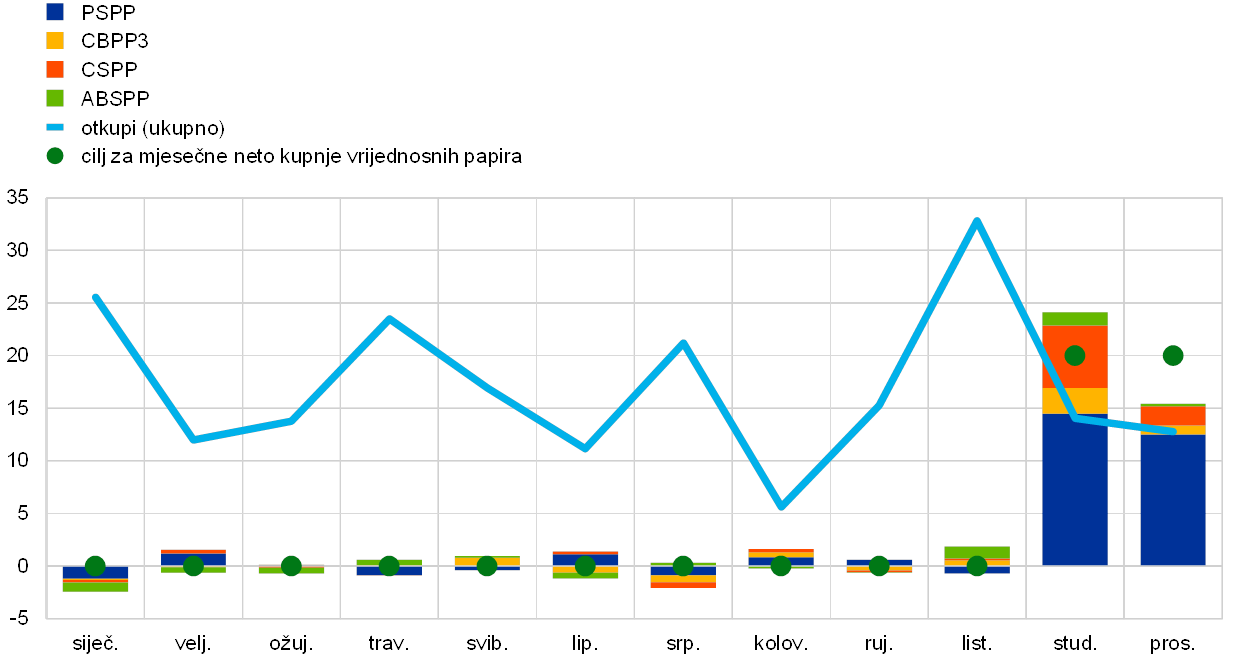

Drugo, odlučilo je ponovo provoditi neto kupnje obveznica u sklopu APP‑a u mjesečnom iznosu od 20 mlrd. EUR počevši od 1. studenoga (vidi Grafikon 18.) uz očekivano ukidanje neto kupnja malo prije nego što Upravno vijeće počne podizati ključne kamatne stope ESB‑a. Upravno vijeće također je ponovo istaknulo da će nastaviti s reinvestiranjem punog iznosa glavnice dospjelih vrijednosnih papira kupljenih u sklopu APP‑a u duljem razdoblju nakon datuma kad započne podizati ključne kamatne stope ESB‑a, a u svakom slučaju onoliko dugo koliko to bude potrebno da se održe povoljni likvidnosni uvjeti i visok stupanj monetarne akomodacije.

Grafikon 18.

Mjesečne neto kupnje i ukupni otkupi vrijednosnih papira u sklopu APP‑a u 2019.

(mlrd. EUR)

Izvor: ESB

Napomene: Mjesečne neto kupnje po knjigovodstvenoj vrijednosti i mjesečni iznosi otkupa. Tijekom faze reinvestiranja Eurosustav se pridržava načela tržišne neutralnosti putem neometane i fleksibilne provedbe. U tu je svrhu reinvestiranje otkupljenih glavnica raspoređeno tijekom godine kako bi se osigurala redovna i uravnotežena prisutnost na tržištu. Osim toga, dodatne neto kupnje vrijednosnih papira mogu se rasporediti i na sljedeće mjesece kako bi se nadomjestila očekivana niža tržišna aktivnost u određenim mjesecima (npr. prosincu). Zbog toga mjesečne neto kupnje nisu potpuno jednake ciljanim neto mjesečnim kupnjama vrijednosnih papira. Posljednji podatci odnose se na 31. prosinca 2019.

Treće, odlučilo je korigirati treću seriju TLTRO‑a atraktivnijom kamatnom stopom za banke sudionice (banke koje premaše minimalnu referentnu vrijednost kredita mogu se sada zaduživati po stopi koja može biti niska koliko i prosječna kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke tijekom trajanja operacije) i dugoročnijim dospijećem (tri godine umjesto dvije). Povoljnijim uvjetima TLTRO‑a nastojalo se očuvati povoljne kreditne uvjete banaka kako bi se osigurale neometana transmisija monetarne politike i daljnja potpora akomodativne monetarne politike.

Naposljetku, da bi se očuvala transmisija monetarne politike koja se zasniva na bankama, uveden je sustav dviju naknada za pričuve kojim se dio viška gotovinskih pričuva banaka izuzima od negativne kamatne stope na stalno raspoloživu mogućnost deponiranja kod središnje banke.

Svi elementi paketa mjera o kojemu je Upravno vijeće odlučivalo na rujanskom sastanku bili su oblikovani tako da se međusobno dopunjavaju u pružanju monetarnog poticaja i potpori konvergencije inflacije prema cilju Upravnog vijeća. Snižavanje kamatne stope na stalno raspoloživu mogućnost deponiranja kod središnje banke i pojačane smjernice buduće monetarne politike koje ovise o trenutačnom stanju pridonijeli su ukorjenjivanju kratkoročnih i srednjoročnih kamatnih stopa, koje su važne za određivanje cijena kredita poduzećima u europodručju. Obnovljene neto kupnje vrijednosnih papira i očekivano razdoblje reinvestiranja ukorijenili su srednjoročne i dugoročnije kamatne stope, koje su važne za određivanje cijena hipotekarnih kredita kućanstvima. TLTRO III korigiran je kako bi se sačuvali povoljni kreditni uvjeti banaka, osigurala neometana transmisija monetarne politike i potaknulo banke da nastave odobravati kredite svojim klijentima. Naposljetku, sustav dviju naknada za pričuve osmišljen je radi ublažavanja izravnih troškova negativnih kamatnih stopa za banke kako bi se poduprla transmisija monetarne politike koja se zasniva na bankama. Zbog toga su se blaži uvjeti tržišnog financiranja nastavili prenositi na kreditne uvjete za poduzeća i kućanstva.

Praćenje inflacijskih kretanja s obzirom na nesigurnu stabilizaciju izgleda za rast uz spremnost na djelovanje

Do kraja godine, nakon tri kruga ublažavanja monetarne politike tijekom 2019., mjere temeljne inflacije i nadalje su bile općenito prigušene, a dinamika rasta europodručja ostala je slaba, iako su se pojavile prve naznake stabilizacije usporavanja rasta i blagog povećanja temeljne inflacije u skladu s prethodnim projekcijama. S obzirom na ta kretanja i s obzirom na to da je bilo potrebno vrijeme da se ostvari potpun učinak svih mjera, Upravno vijeće najavilo je na svojem sastanku u prosincu da pomno prati inflacijska kretanja i prijenos utjecaja mjera monetarne politike provedenih u rujnu na gospodarstvo. U skladu sa svojom opredijeljenošću za simetriju Upravno vijeće naglasilo je da je svakako i dalje spremno po potrebi prilagoditi sve svoje instrumente kako bi osiguralo da se inflacija postojano kreće prema ciljnim razinama.

S obzirom na postojane neizvjesnosti i negativne rizike, tijekom 2019. provedena je znatna dodatna akomodacija monetarne politike. Svi elementi poduzetih mjera i nadalje su zajednički djelovali i pridonosili daljnjem padu troškova financiranja banaka (vidi Grafikon 19.). Vrlo povoljni uvjeti financiranja banaka prenosili su se na šire gospodarstvo, a uvjeti zaduživanja za poduzeća i kućanstva i nadalje su bili na svojim najnižim razinama dosad ili blizu njih (vidi Grafikon 20.). Sve odluke donesene tijekom 2019. pridonijele su visokom stupnju akomodacije monetarne politike uvedenom u 2014. i nastavile su podupirati poboljšanje gospodarskih rezultata u europodručju.

Grafikon 19.

Složeni trošak dužničkog financiranja za banke

(složeni trošak financiranja depozitima i neosiguranim tržišnim dugom, postotci na godišnjoj razini)

Izvori: ESB, Markit iBoxx i izračun ESB‑a

Napomene: Složeni trošak depozita izračunava se kao prosjek kamatnih stopa na nove prekonoćne depozite, depozite s ugovorenim rokom dospijeća i depozite s otkaznim rokom, ponderiranih odgovarajućim nepodmirenim iznosima. Posljednji podatci odnose se na 31. prosinca 2019.

Grafikon 20.

Složene kamatne stope banaka na kredite nefinancijskim društvima i kućanstvima

(postotci na godišnjoj razini)

Izvor: ESB

Napomene: Složene kamatne stope banaka na kredite izračunavaju se agregiranjem kratkoročnih i dugoročnih kamatnih stopa uporabom 24‑mjesečnoga pomičnog prosjeka iznosa novih poslova. Posljednji podatci odnose se na 31. prosinca 2019.

2.2. Dinamika bilance Eurosustava u okružju ponovnog početka neto kupnja vrijednosnih papira

Veličina bilance Eurosustava ostala je nepromijenjena u 2019.

Od početka globalne financijske krize u 2007. i 2008. Eurosustav je provodio različite standardne i nestandardne mjere monetarne politike, koje su imale izravan utjecaj na veličinu i sastav njegove bilance tijekom vremena. Nestandardne mjere uključivale su operacije refinanciranja kojima se osigurava financiranje drugim ugovornim stranama s početnim dospijećem do četiri godine kao i kupnje vrijednosnih papira koje su izdali privatni i javni subjekti (u sklopu APP‑a). U prosincu 2018. Eurosustav je prekinuo neto kupnje vrijednosnih papira u sklopu APP‑a, a u 2019. reinvestirao je pun iznos glavnice dospjelih vrijednosnih papira. Eurosustav je 1. studenoga 2019. ponovo počeo provoditi neto kupnje vrijednosnih papira u prosječnom mjesečnom iznosu od 20 mlrd. EUR. Na kraju 2019. veličina bilance Eurosustava iznosila je 4,7 bil. EUR, jednako kao na kraju 2018.

Na kraju 2019. stavke povezane s monetarnom politikom na strani imovine iznosile su 3,3 bil. EUR, a na njih se odnosilo 70 % ukupne imovine u bilanci Eurosustava (smanjenje u odnosu na 72 % na kraju 2018.). Te stavke uključuju kredite kreditnim institucijama europodručja, koji su iznosili 13 % ukupne imovine (smanjenje u odnosu na 16 % na kraju 2018.), i vrijednosne papire koji se drže za potrebe monetarne politike, na koje se odnosilo oko 56 % ukupne imovine (jednako kao na kraju 2018.) (vidi Grafikon 21.). Ostala financijska imovina u bilanci uglavnom je obuhvaćala devizna sredstva i zlato koje drži Eurosustav i portfelje nominirane u eurima koji se ne drže za potrebe monetarne politike.

Na strani obveza ukupan iznos sredstava pričuva drugih ugovornih strana i korištenja novčanih depozita ostao je uglavnom nepromijenjen i iznosio 2 bil. EUR te činio 39 % pasivne strane bilance na kraju 2019., jednako kao na kraju 2018. Nakon najave sustava dviju naknada za pričuve, koji je na snazi od listopada 2019., gotovinska sredstva drugih ugovornih strana kod Eurosustava u znatnoj su mjeri preusmjerena prema sredstvima pričuva na štetu korištenja novčanih depozita. Na kraju 2019. ti su depoziti činili 15 % ukupnih gotovinskih sredstava drugih ugovornih strana kod Eurosustava, što je smanjenje u odnosu na 34 % na kraju 2018. Novčanice u optjecaju rasle su u skladu s prijašnjim trendom rasta i iznosile 28 % obveza na kraju 2019., što je povećanje u odnosu na 26 % na kraju 2018. Na ostale obveze, uključujući kapital i račune revalorizacije, odnosilo se 34 %, jednako kao na kraju 2018. (vidi Grafikon 21.).

Grafikon 21.

Kretanje konsolidirane bilance Eurosustava

(mlrd. EUR)

Izvor: ESB

Napomene: Pozitivni podatci odnose se na imovinu, a negativni na obveze. Linija za višak likvidnosti predstavljena je kao pozitivan podatak iako se odnosi na zbroj sljedećih stavki obveza: stanje na tekućim računima iznad obvezne pričuve i korištenje novčanih depozita.

Prosječno dospijeće portfelja APP‑a i distribucija po imovini i jurisdikcijama

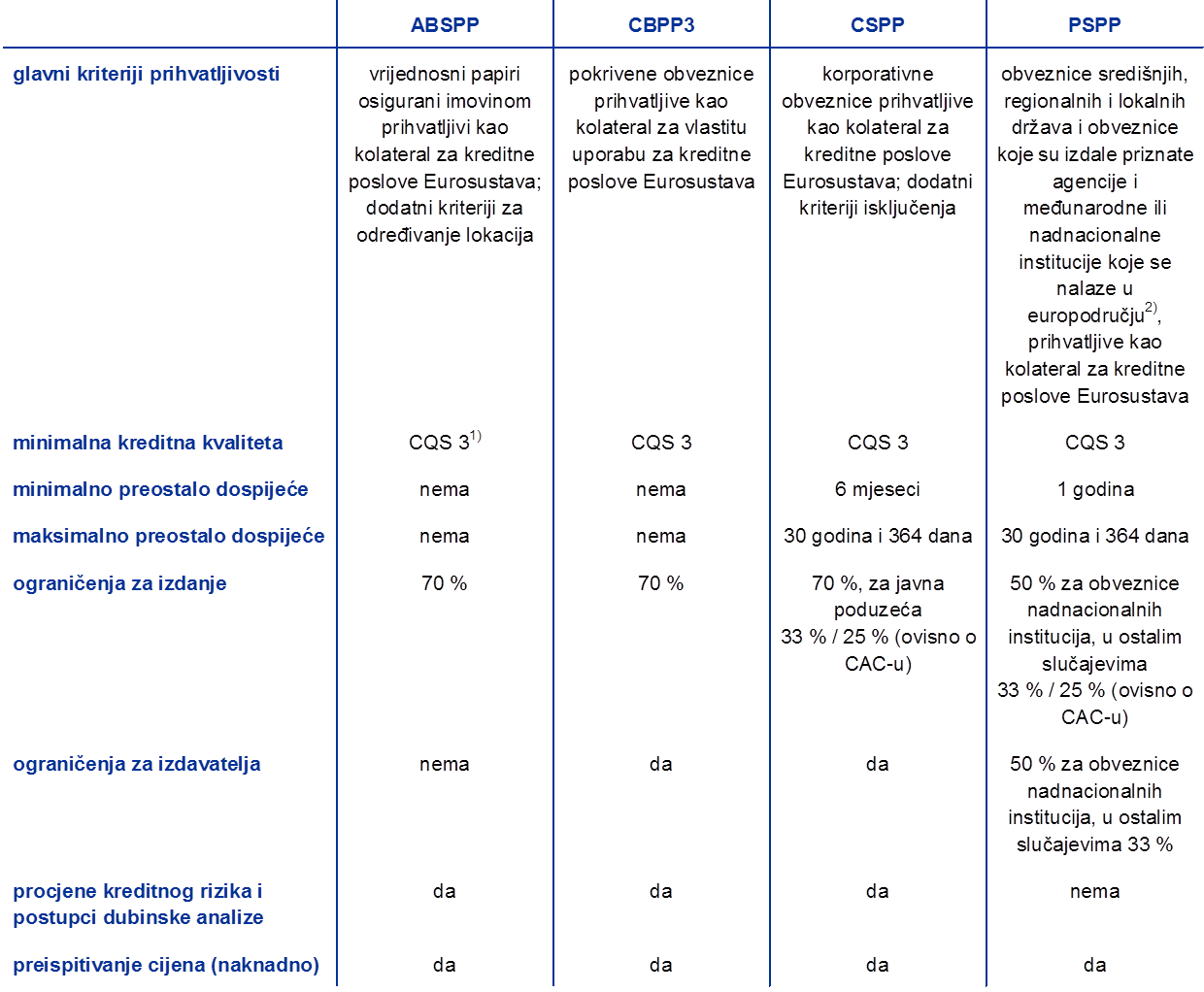

APP obuhvaća četiri aktivna programa kupnje vrijednosnih papira: treći program kupnje pokrivenih obveznica (CBPP3), program kupnje vrijednosnih papira osiguranih imovinom (ABSPP), program kupnje vrijednosnih papira javnog sektora (PSPP) i program kupnje vrijednosnih papira sektora poduzeća (CSPP). U skladu s odlukama Upravnog vijeća ciljane neto mjesečne kupnje za APP mijenjale su se tijekom vremena.

Na kraju 2019. APP je iznosio 2,6 bil. EUR.

Na kraju 2019. APP je iznosio 2,6 bil. EUR (po amortiziranom trošku). Na ABSPP odnosilo se 1 % (28 mlrd. EUR), na CBPP3 10 % (264 mlrd. EUR), a na CSPP 7 % (185 mlrd. EUR) ukupnog stanja APP‑a na kraju godine. Među programima kupnje vrijednosnih papira privatnog sektora CSPP je najviše pridonio rastu stanja APP‑a u posljednja dva mjeseca 2019., sa 7,7 mlrd. EUR neto kupnja. Kupnje u sklopu CSPP‑a provode se na osnovi referentne vrijednosti koja odražava tržišnu kapitalizaciju svih prihvatljivih nepodmirenih obveznica.

Na PSPP odnosilo se 82 % ukupnog stanja APP‑a.

PSPP je činio najveći dio stanja APP‑a, u iznosu od 2,1 bil. EUR ili 82 % ukupnog stanja APP‑a na kraju 2019., što je jednako udjelu na kraju 2018. U sklopu PSPP‑a raspodjela kupnja na jurisdikcije određuje se prema ključu kapitala ESB‑a na osnovi stanja. Unutar pojedinačnih kvota kupnja koje su im dodijeljene, nacionalne središnje banke europodručja mogle su fleksibilno birati između kupnje vrijednosnih papira središnjih i regionalnih država i vrijednosnih papira koje su izdale agencije s poslovnim nastanom u odgovarajućim jurisdikcijama. Neke nacionalne središnje banke kupovale su i vrijednosne papire koje su izdale nadnacionalne institucije EU‑a. ESB nije kupovao dužničke vrijednosne papire koje su izdale nadnacionalne institucije EU‑a ni obveznice regionalnih država. Ponderirano prosječno dospijeće stanja PSPP‑a iznosilo je 7,12 godina na kraju 2019., što je malo manje od 7,37 godina na kraju 2018., uz određene razlike među jurisdikcijama.[23]

Eurosustav je reinvestirao glavnice dospjelih vrijednosnih papira iz portfelja APP‑a. Otkupi u sklopu programa kupnje vrijednosnih papira privatnog sektora dosegnuli su 37,2 mlrd. EUR u 2019., a otkupi u sklopu PSPP‑a dosegnuli su 167,3 mlrd. EUR.[24] Vrijednosni papiri kupljeni u sklopu PSPP‑a, CSPP‑a i CBPP3 i nadalje su bili raspoloživi za pozajmljivanje vrijednosnih papira[25] kako bi se poduprla likvidnost tržišta obveznica i repo ugovora.[26]

Kretanja operacija refinanciranja Eurosustava

Nepodmireni iznos operacija refinanciranja Eurosustava smanjio se za 109,3 mlrd. EUR od kraja 2018. i iznosio 624,1 mlrd. EUR na kraju 2019. To se uglavnom može pripisati dobrovoljnim otplatama serije TLTRO II u iznosu od 208 mlrd. EUR. Iznos od 101,1 mlrd. EUR raspodijeljen u prve dvije operacije serije TLTRO III samo je djelomično nadomjestio smanjenje neotplaćenog iznosa operacija refinanciranja proizišlo iz otplata TLTRO II. Ponderirano prosječno dospijeće nepodmirenog iznosa operacija refinanciranja Eurosustava smanjilo se s oko 1,8 godina na kraju 2018. na oko 1,2 godine na kraju 2019.

2.3. Financijski rizici povezani s APP‑om ublažavaju se putem odgovarajućih okvira

Učinkovitost rizika ključno je načelo funkcije upravljanja rizicima Eurosustava.

Glavni je cilj obnovljenih neto kupnja vrijednosnih papira u sklopu APP‑a pružanje podrške snažnoj konvergenciji inflacije prema srednjoročnom cilju Upravnog vijeća. Kupnje vrijednosnih papira istodobno bi trebale biti neophodne i razmjerne za ispunjavanje mandata ESB‑a i ostvarenje njegova cilja stabilnosti cijena. Kada postoji nekoliko mogućnosti za ispunjavanje ciljeva politike, odabrana mogućnost treba biti učinkovita s operativnog stajališta i sa stajališta rizika. U tom kontekstu funkcija upravljanja rizicima Eurosustava nastoji ostvariti učinkovitost rizika: ostvarenje ciljeva politike s najmanje rizika za Eurosustav.[27]

Svi instrumenti monetarne politike, uključujući izravne kupnje vrijednosnih papira, inherentno uključuju financijske rizike, kojima upravlja i koje kontrolira Eurosustav. Izravne kupnje vrijednosnih papira zahtijevaju specifične okvire za kontrolu financijskih rizika koji ovise o specifičnim ciljevima politike i o obilježjima i profilima rizičnosti uključenih vrsta vrijednosnih papira. Svaki od tih okvira sastoji se od kriterija prihvatljivosti, procjena kreditnog rizika i postupaka dubinske analize, okvira za određivanje cijena, referentnih vrijednosti i ograničenja. Okviri za kontrolu rizika APP‑a primjenjuju se na kupnju dodatnih vrijednosnih papira, reinvestiranje glavnica dospjelih vrijednosnih papira u sklopu APP‑a i stanja vrijednosnih papira u sklopu APP‑a dok god su u bilanci Eurosustava.

Izravne kupnje vrijednosnih papira zahtijevaju specifične okvire za kontrolu rizika.

Okviri za kontrolu rizika ne služe samo ublažavanju financijskih rizika, već pridonose i uspješnom ostvarenju ciljeva politike jer usmjeravaju kupnje vrijednosnih papira prema diversificiranoj i tržišno neutralnoj raspodjeli imovine. Usto, oblikovanje okvira za kontrolu rizika uzima u obzir i nefinancijske rizike, kao što su pravni, operativni i reputacijski rizik.

U nastavku se opisuju sadašnji okviri za kontrolu financijskih rizika kojima se rukovodi provedba APP‑a.[28] U Tablici 1. sažeto su prikazani ključni elementi primjenjivih okvira.

Tablica 1.

Ključni elementi okvira za kontrolu rizika za APP

Izvor: ESB

Napomene: CQS: stupanj kreditne kvalitete na usklađenoj ljestvici kreditnih rejtinga Eurosustava (vidi okvir za kreditnu procjenu Eurosustava); CAC: klauzula o zajedničkom djelovanju

1) Vrijednosni papiri osigurani imovinom s rejtingom nižim od 2. stupnja kreditne kvalitete moraju zadovoljiti dodatne zahtjeve, koji uključuju sljedeće: (i) neprihodonosni krediti ne smiju osiguravati vrijednosne papire osigurane imovinom pri izdavanju ili biti dodani za vrijeme trajanja vrijednosnih papira osiguranih imovinom, (ii) imovina koja stvara novčani tok i koja osigurava vrijednosne papire osigurane imovinom ne smije biti strukturirana, sindicirana ili s financijskom polugom i (iii) moraju postojati odredbe o kontinuitetu servisiranja.

2) Vidi stranicu „Implementation aspects of the public sector purchase programme (PSPP)” na mrežnim stranicama ESB‑a.

Zahtjevi za prihvatljivost za izravne kupnje vrijednosnih papira

Kriteriji prihvatljivosti primjenjuju se na sve kategorije imovine.

Samo utrživi vrijednosni papiri koji su prihvatljivi kao kolateral za kreditne poslove Eurosustava potencijalno su prihvatljivi za izravne kupnje vrijednosnih papira. Kriteriji prihvatljivosti kolaterala za kreditne poslove Eurosustava navedeni su u općem okviru za instrumente monetarne politike. Među ostalim, prihvatljivi vrijednosni papiri moraju ispuniti visoke standarde kreditne kvalitete i imati najmanje jedan kreditni rejting[29] od vanjske institucije za kreditnu procjenu (VIKP) koja je prihvaćena unutar okvira za kreditnu procjenu Eurosustava (ECAF) te ispuniti kriterije za 3. stupanj kreditne kvalitete (CQS 3) na usklađenoj ljestvici kreditnih rejtinga Eurosustava ili viši (CQS 1 i CQS 2). Nadalje, vrijednosni papiri moraju biti nominirani u eurima, a izdaju se i namiruju u europodručju. U slučaju vrijednosnih papira osiguranih imovinom dužnici na koje se odnose potraživanja moraju se uglavnom nalaziti u europodručju.

Uz navedene kriterije prihvatljivosti, specifični kriteriji prihvatljivosti primjenjuju se ovisno o programu kupnje. Primjerice, za PSPP i CSPP postoje ograničenja minimalnoga i maksimalnog dospijeća. Za CSPP vrijednosni papiri koje su izdale kreditne institucije ili izdavatelji čije je matično društvo kreditna institucija nisu prihvatljivi za kupnju. Nadalje, za CSPP i CBPP3 vrijednosni papiri koje su izdali subjekti koji prestaju s radom ili subjekti za upravljanje imovinom isključeni su iz kupnje. U sklopu CBPP3 vrijednosni papiri moraju ispunjavati neophodne uvjete da budu prihvaćeni kao kolateral za vlastitu uporabu za kreditne poslove Eurosustava, tj. kao kolateral ih može upotrijebiti kreditna institucija koja ih izdaje.[30] Nadalje, pokrivene obveznice s uvjetovanim produljenjem dospijeća (engl. conditional pass‑through covered bonds) prestale su biti prihvatljive za kupnju 1. siječnja 2019. Usto, kupnje vrijednosnih papira ne smiju zaobilaziti pravila kojima se zabranjuje monetarno financiranje tijela javnih vlasti kako je određeno u članku 123. stavku 1. Ugovora o funkcioniranju Europske unije.

Procjene kreditnog rizika i postupci dubinske analize

Procjene kreditnog rizika i postupci dubinske analize kontinuirano se provode.

Za programe kupnje vrijednosnih papira privatnog sektora Eurosustav kontinuirano provodi odgovarajuće procjene kreditnog rizika i postupke dubinske analize skupa vrijednosnih papira koji se mogu kupiti. Okviri za praćenje održavaju se primjenom određenih pokazatelja rizika. Te procjene i postupci slijede načelo proporcionalnosti, pri čemu se za rizičnije vrijednosne papire provodi detaljnija analiza. Ako je to potrebno, mogu se primijeniti dodatne mjere za upravljanje rizicima, također ovisno o načelu proporcionalnosti. To posebice uključuje ograničenja ili privremene obustave kupnja i, u izvanrednim slučajevima, čak i prodaju vrijednosnih papira, za što je potrebno da Upravno vijeće procijeni svaki slučaj posebno.

Okviri za određivanje cijena

Okviri za određivanje cijena osiguravaju da se kupnje provode po tržišnim cijenama.