Anul pe scurt

În 2023, BCE și-a consolidat progresele în combaterea inflației în zona euro. La începutul anului, inflația totală încă se situa aproape de nivelurile maxime. Deși erau în curs de atenuare, efectele negative generate de șocurile anterioare la nivelul ofertei și al cererii încă alimentau creșterea prețurilor. Două evoluții importante au creat însă premisele unei scăderi pronunțate a inflației pe parcursul anului.

În primul rând, efectele șocurilor anterioare au început să se estompeze. Prețurile produselor energetice s-au redus abrupt, după salturile înregistrate ca urmare a războiului nejustificat dus de Rusia în Ucraina, iar blocajele la nivelul ofertei pe plan mondial s-au diminuat în continuare. De remarcat că jumătate din scăderea inflației în 2023 a fost determinată de ajustarea prețurilor produselor energetice. În al doilea rând, BCE a continuat să înăsprească politica monetară, ceea ce a contribuit, de asemenea, la diminuarea inflației prin temperarea cererii. În total, în perioada ianuarie-septembrie, am majorat ratele dobânzilor cu încă 200 puncte de bază.

Astfel, am continuat să urmăm o abordare bazată pe date în luarea deciziilor privind ratele dobânzilor, având în vedere mediul caracterizat de incertitudini pronunțate. Pentru a calibra cu precizie nivelul până la care ratele trebuiau majorate, am introdus trei criterii: perspectivele inflației, dinamica inflației de bază și robustețea transmisiei politicii monetare. Până în luna septembrie, am constatat că perspectivele inflației se îmbunătățeau, iar politica monetară se transmitea de o manieră solidă. Cu toate acestea, inflația de bază se menținea ridicată, iar presiunile din surse interne asupra prețurilor erau puternice.

Pe baza acestor evoluții, am decis că ratele dobânzilor reprezentative ale BCE au atins niveluri care, dacă vor fi menținute pe o durată suficient de îndelungată, vor contribui substanțial la revenirea la momentul oportun a inflației la nivelul țintei noastre. În același timp, ne-am angajat să menținem ratele la aceste niveluri atât timp cât este necesar, continuând totodată să urmăm o abordare bazată pe date, cu utilizarea acelorași criterii, pentru a determina nivelul de restrictivitate și durata corespunzătoare de aplicare a acesteia.

În paralel, am devansat normalizarea bilanțului Eurosistemului pentru a asigura menținerea acestuia în concordanță cu orientarea generală a politicii noastre. Bilanțul s-a diminuat cu peste 1 000 de miliarde EUR în 2023, această reducere fiind determinată în mare parte de rambursările scadente și anticipate în cadrul operațiunilor țintite de refinanțare pe termen mai lung. De asemenea, pe parcursul anului am încheiat reinvestirile în cadrul programului nostru de achiziționare de active. În luna decembrie am anunțat și eliminarea treptată a reinvestirilor în cadrul programului de achiziționare în regim de urgență în caz de pandemie.

Pe măsură ce consolidam progresele în combaterea inflației, am avansat și în activitatea privind luarea în considerare a riscurilor climatice în cadrul atribuțiilor noastre. În luna martie, am publicat primele informații financiare legate de schimbările climatice cu privire la deținerile Eurosistemului de titluri emise de sectorul corporativ. Intensitatea emisiilor de dioxid de carbon aferente reinvestirilor activelor noastre corporative a scăzut cu aproximativ două treimi în cele 12 luni ulterioare începerii, în luna octombrie 2022, a reinvestirilor orientate către emitenți cu performanțe climatice mai bune.

În 2023 am înregistrat progrese considerabile într-un alt domeniu esențial pentru activitatea noastră: plățile. Am lansat în luna martie noul nostru sistem de plăți de mare valoare T2. Acesta contribuie la armonizarea și eficiența piețelor financiare europene, introducând un nou sistem de decontare pe bază brută în timp real, ce înlocuiește sistemul TARGET2 care a funcționat din anul 2007 și eficientizează gestionarea lichidității în banii băncii centrale.

Am lansat, de asemenea, etapa de pregătire a proiectului aferent euro digital. Această etapă a început în luna noiembrie după o etapă de investigare fructuoasă, de doi ani, și va pune bazele pentru o eventuală emisiune a monedei euro digitale. O monedă euro digitală nu ar înlocui numerarul, ci l-ar completa. Numerarul rămâne cel mai utilizat mijloc de plată în rândul cetățenilor zonei euro, marea majoritate a acestora considerând că este important să aibă opțiunea de a efectua plăți cu numerar.

Acesta este, în parte, motivul pentru care BCE pregătește o nouă serie de bancnote euro, cel mai tangibil și vizibil simbol al unității europene. Consiliul guvernatorilor a selectat „Cultura europeană” și „Râuri și păsări” ca fiind două posibile teme pentru noua serie, pe baza rezultatelor a două sondaje publice din vara anului 2023. Privind în perspectivă, cetățenii europeni vor avea posibilitatea de a-și exprima preferințele cu privire la o listă scurtă cu variante de concepții grafice. În 2026 se preconizează că BCE va lua o decizie referitoare la concepțiile grafice finale.

Într-un an care a marcat cea de-a 25-a aniversare a BCE, am sărbătorit intrarea Croației în zona euro. Ca urmare a adoptării euro de către Croația în luna ianuarie, numărul țărilor din zona euro a ajuns la 20, dublându-se aproape față de momentul lansării monedei unice. Expansiunea zonei euro reflectă menținerea atractivității uniunii noastre monetare într-o lume din ce în ce mai imprevizibilă. În 2023, susținerea pentru moneda euro în rândul populației a continuat să se situeze aproape de niveluri record.

Toate aceste realizări nu ar fi fost posibile fără eforturile deosebite depuse de membrii personalului BCE și fără devotamentul de care au dat dovadă față de misiunea noastră: menținerea stabilității prețurilor pentru cetățenii din zona euro. Este o onoare să mă aflu în fruntea lor și a acestei instituții.

Frankfurt pe Main, aprilie 2024

Christine Lagarde

Președintă

Anul în cifre

|

|

Piața forței de muncă din zona euro a fost rezilientă | Inflația în zona euro s-a redus semnificativ |

|

|

Rata șomajului în zona euro s-a situat în medie la 6,5% în 2023; aceasta a scăzut de la 6,6% în ianuarie la 6,5% în martie și a rămas, în linii mari, stabilă la acest nivel până la finele anului. | Inflația totală în zona euro s-a situat la 2,9% în decembrie 2023, în scădere de la 9,2% în decembrie 2022. Declinul a fost tot mai generalizat la nivelul componentelor. |

|

|

BCE a continuat să majoreze ratele dobânzilor reprezentative | Reziliența băncilor din zona euro s-a consolidat în continuare |

|

|

BCE a majorat ratele dobânzilor reprezentative cu încă 200 puncte de bază pe parcursul anului 2023, cea la facilitatea de depozit ajungând la 4%. Întărirea politicii monetare s-a transmis puternic la nivelul economiei. | Rata fondurilor proprii de nivel 1 de bază a băncilor din zona euro a fost de 15,6% în trimestrul III 2023. Acest indicator s-a apropiat de nivelul său maxim înregistrat de la începutul supravegherii bancare europene și a reflectat creșterea profitabilității și reducerea riscurilor asociate portofoliilor băncilor. |

|

|

Preferințe în materie de plăți | Noi indicatori statistici ai BCE privind schimbările climatice |

|

|

60% dintre cetățenii din zona euro consideră important să aibă opțiunea de a plăti în numerar. În același timp, mai mult de jumătate dintre consumatorii din zona euro preferă să plătească cu cardul sau să folosească alte metode de plată electronică. | BCE a publicat trei seturi noi de indicatori statistici referitori la finanțarea durabilă, emisiile de carbon și riscurile fizice, în cadrul planului său de acțiune mai amplu privind schimbările climatice. |

|

|

Cea de-a 25-a aniversare a Băncii Centrale Europene | Decarbonizarea portofoliilor din sectorul corporativ |

|

|

În 2023, BCE a sărbătorit aniversarea a 25 de ani de la înființare cu mesajul „Valoarea unității”, evidențiind astfel succesul monedei unice și beneficiile acesteia pentru cetățenii Europei. | Intensitatea emisiilor de dioxid de carbon aferente reinvestirilor a scăzut cu peste 65% în cele 12 luni după începerea reinvestirilor orientate în octombrie 2022. |

1 Inflația scade puternic, pe măsură ce întărirea politicii monetare a BCE continuă să fie transmisă de o manieră solidă

Economia mondială a înregistrat o evoluție peste așteptări în anul 2023, continuând să crească într-un ritm moderat. Expansiunea s-a datorat în principal creșterii economice consemnate de economiile de piață emergente și de Statele Unite, majoritatea celorlalte economii avansate fiind mai puternic afectate de condițiile restrictive de finanțare și de incertitudinea geopolitică considerabilă. Inflația globală s-a redus semnificativ în condițiile în care prețurile materiilor prime energetice au scăzut, în timp ce presiunile inflaționiste la nivelul inflației de bază s-au menținut ridicate. Euro s-a consolidat în termeni efectivi nominali și față de dolarul SUA.

În zona euro, creșterea economică a scăzut în 2023. Sectorul industrial a fost afectat în mod deosebit de condițiile mai restrictive de finanțare, de costurile ridicate de producție și de cererea globală scăzută, în timp ce sectorul serviciilor a continuat să fie inițial susținut de efectele persistente ale redeschiderii economiei după pandemie. Deși înăsprirea ratelor dobânzilor reprezentative ale BCE a fost transmisă de o manieră solidă la nivelul economiei, piața forței de muncă a rămas destul de rezilientă. Autoritățile guvernamentale din zona euro au continuat să retragă treptat măsurile de sprijin adoptate în contextul pandemiei și al șocurilor asociate prețurilor produselor energetice și inflației, anulând parțial relaxarea fiscală anterioară. Inflația totală a scăzut puternic în zona euro, în special ca urmare a intrării dinamicii prețurilor produselor energetice în teritoriu negativ, pe măsura inversării creșterilor semnificative ale prețurilor produselor energetice din 2022. Inflația de bază a început, de asemenea, să se tempereze, susținând procesul dezinflaționist general și reflectând atenuarea impactului șocurilor anterioare și efectele tot mai vizibile ale întăririi politicii monetare. Cu toate acestea, presiunile din surse interne asupra prețurilor au înlocuit presiunile externe drept cei mai importanți factori inflaționiști, în condițiile în care piața forței de muncă a sprijinit creșterea puternică a salariilor nominale, lucrătorii căutând să compenseze pierderile anterioare ale puterii de cumpărare induse de inflație.

1.1 Activitatea economică globală a crescut într-un ritm moderat, în timp ce inflația totală a scăzut

Creșterea economică globală a fost moderată în contextul înăspririi politicii monetare și al incertitudinii ridicate

Economia mondială a continuat să crească într-un ritm moderat în 2023, dinamica menținându-se, în linii mari, la același nivel ca și în 2022, respectiv la 3,5% (Graficul 1.1)[1]. Deși modestă din perspectivă istorică, creșterea economică a fost mai mare decât se preconizase la începutul anului, susținută de piețele puternice ale forței de muncă și de cererea solidă de servicii, în pofida întăririi continue a politicii monetare[2]. Principalul motor al economiei mondiale a fost activitatea economiilor de piață emergente și a Statelor Unite, în majoritatea celorlalte economii avansate condițiile restrictive de finanțare și efectele prelungite ale factorilor geopolitici asupra prețurilor produselor energetice afectând mai semnificativ cererea. În Statele Unite, economia a fost mai rezilientă decât s-a anticipat, pe seama cererii interne robuste și a pieței solide a forței de muncă. Turbulențele consemnate de sectorul financiar din SUA la începutul anului nu au avut un impact macroeconomic semnificativ. În China, redresarea economică consemnată la începutul anului, în urma relaxării în decembrie 2022 a măsurilor extrem de restrictive luate în contextul pandemiei, a fost stopată de o nouă criză în sectorul imobiliar rezidențial, precum și de nivelul scăzut al cererii interne și externe. Cu toate acestea, economia chineză a atins ținta de creștere economică de aproximativ 5% anunțată de guvern.

Graficul 1.1

PIB mondial și compoziția acestuia

a) Creșterea PIB real mondial | b) Structura creșterii economice globale |

|---|---|

(variații procentuale anuale) | (contribuții exprimate în puncte procentuale) |

|  |

Sursa: BCE, calcule ale experților BCE și Proiecțiile macroeconomice pentru zona euro ale experților BCE, martie 2024

Notă: „PIB mondial” nu include zona euro. Media prepandemică se referă la perioada 2012-2019. Valorile pentru anul 2023 sunt estimări bazate pe datele disponibile și pe Proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2024.

Dinamica schimburilor comerciale internaționale s-a redus odată cu normalizarea tiparelor de consum după pandemie

Schimburile comerciale internaționale au avut o evoluție modestă în anul 2023, în condițiile în care dinamica importurilor a încetinit la 1,2%, cu mult sub rata de creștere de 5,5% din anul precedent și sub media prepandemică de 3,1%[3]. Încetinirea a reflectat trei tendințe majore. În primul rând, cererea de servicii a revenit în prim plan în defavoarea cererii de bunuri la nivel mondial, în condițiile eliminării complete a restricțiilor legate de pandemie. În al doilea rând, consumul, care se bazează în general mai puțin pe importuri decât investițiile, și-a majorat ponderea în cererea internă. În al treilea rând, economiile de piață emergente, în care comerțul reacționează mai puțin la schimbările la nivelul activității economice, au avut o contribuție mai mare la activitatea economică globală în 2023. În pofida înmulțirii barierelor comerciale și a rezultatelor sondajelor de afaceri care sugerează o posibilă relocare a lanțurilor de valoare adăugată, numărul dovezilor privind fragmentarea fluxurilor comerciale agregate a rămas până în prezent limitat.

Inflația a scăzut, dar presiunile inflaționiste la nivelul inflației de bază s-au menținut ridicate

Inflația anuală măsurată prin indicele prețurilor de consum (IPC) în țările membre OCDE, cu excepția Turciei, a scăzut față de nivelurile înalte consemnate pe parcursul anului 2023, pe seama reducerii prețurilor produselor energetice, până la 3,9% în luna decembrie. Pe ansamblul anului 2023, aceasta s-a situat la 5,3%, față de 7,3% în anul 2022 (Graficul 1.2, tabloul a). Tot în scădere a fost și inflația exclusiv produse energetice și alimente, dar într-o măsură mult mai mică, indicând faptul că presiunile inflaționiste la nivelul inflației de bază s-au menținut puternice și generalizate. Acest fapt a fost evident în special în economiile avansate, în care condițiile restrictive pe piețele forței de muncă au contribuit la ritmuri alerte de creștere a salariilor, astfel încât inflația la nivelul serviciilor a fost mai persistentă (Graficul 1.2, tabloul b).

Graficul 1.2

Ratele inflației totale și ale inflației de bază în țările OCDE

a) Inflația totală și componentele sale | b) Inflația în economiile de referință |

|---|---|

(variații procentuale anuale; date lunare) | (variații procentuale anuale; date lunare) |

|  |

Sursa: Surse naționale prin intermediul Haver Analytics și calcule ale experților BCE și ale OCDE.

Notă: ZE: zona euro. Inflația în țările OCDE nu include Turcia și este calculată de către OCDE pe baza IPC naționali și a ponderilor anuale ale cheltuielilor pentru consumul final privat la paritatea puterii de cumpărare. Inflația de bază nu include produsele energetice și alimentele. Cele mai recente observații se referă la luna decembrie 2023.

Prețurile materiilor prime energetice au scăzut pe măsură ce efectul cererii scăzute a devenit mai puternic decât constrângerile asupra ofertei

Prețurile materiilor prime energetice au scăzut pe parcursul anului 2023, ca urmare a diminuării cererii. Prețurile petrolului s-au redus cu 4%, în condițiile în care cererea scăzută de petrol din partea economiilor avansate a prevalat, ca efect, asupra cererii în creștere, pe fondul relaxării măsurilor de izolare din China. Cererea diminuată de petrol a dominat și efectele restrângerii ofertei de către grupul OPEC+, precum și riscurile pe partea de ofertă generate de factori geopolitici, inclusiv sancțiunile împotriva Rusiei și conflictul din Orientul Mijlociu. Reducerea prețurilor gazelor naturale pe plan european a fost substanțial mai mare, întrucât aceste prețuri și-au continuat declinul inițiat spre finalul anului 2022, scăzând cu încă 58% în cursul anului 2023. Consumul european de gaze naturale s-a menținut sub cotele istorice, ca urmare a scăderii cererii industriale, reducerii consumului de gaze naturale la nivelul gospodăriilor populației și a condițiilor meteorologice blânde în lunile de iarnă. Aprovizionarea constantă cu gaze naturale lichefiate (GNL) a permis, de asemenea, țărilor europene să înceapă sezonul de încălzire cu stocurile complet refăcute. În pofida unei mai mari stabilități pe piața europeană a gazelor naturale față de anul anterior, riscurile la nivelul ofertei, precum grevele de la terminalele GNL din Australia, au continuat să genereze perioade de volatilitate ridicată a prețurilor, ilustrând senzitivitatea pieței europene a gazelor naturale pe durata tranziției de la importurile de gaze din Rusia.

Euro s-a apreciat atât în termeni efectivi nominali, cât și față de dolarul SUA

Euro s-a apreciat atât în termeni efectivi nominali (+3,9%), cât și față de dolarul SUA (+3,4%) conform datelor statistice la sfârșitul anului, în contextul unor fluctuații însemnate pe parcursul acestuia. Evoluția cursului de schimb a fost influențată în principal de așteptările pieței, ca urmare a modificărilor politicilor monetare și a perspectivelor economice volatile. Susținut inițial în primul semestru al anului de ameliorarea condițiilor macroeconomice din zona euro și de înăsprirea mai accelerată a politicii monetare, euro a început să piardă teren în fața dolarului SUA la jumătatea lunii iulie. Întărirea dolarului, care a fost generalizată, a fost pusă pe seama evoluțiilor favorabile neprevăzute ale indicatorilor economici și a așteptărilor pieței cu privire la o orientare mai restrictivă a politicii monetare pe o perioadă mai îndelungată în Statele Unite. Reevaluarea acestei conduite către finalul anului, în contextul diminuării ratelor inflației, a condus la o nouă apreciere a euro. În ceea ce privește monedele principalilor parteneri comerciali, euro a înregistrat o apreciere semnificativă față de lira turcească, rubla rusească, yenul japonez și coroana norvegiană. Cu toate acestea, a consemnat o depreciere în raport cu lira sterlină, francul elvețian și zlotul polonez.

Riscurile majore la adresa perspectivelor de creștere economică la nivel global au vizat, la finele anului 2023, o nouă escaladare a tensiunilor geopolitice, decelerarea mai rapidă a economiei Chinei și presiuni inflaționiste mai persistente care ar necesita înăsprirea peste așteptări a politicii monetare. Materializarea acestor riscuri ar conduce la restrângerea activității economice pe plan mondial. Totodată, piețele de mărfuri internaționale s-au menținut deosebit de senzitive la riscurile pe partea ofertei care, la rândul lor, ar putea alimenta inflația și limita creșterea economiei mondiale în anul curent.

1.2 Activitatea economică stagnează în zona euro

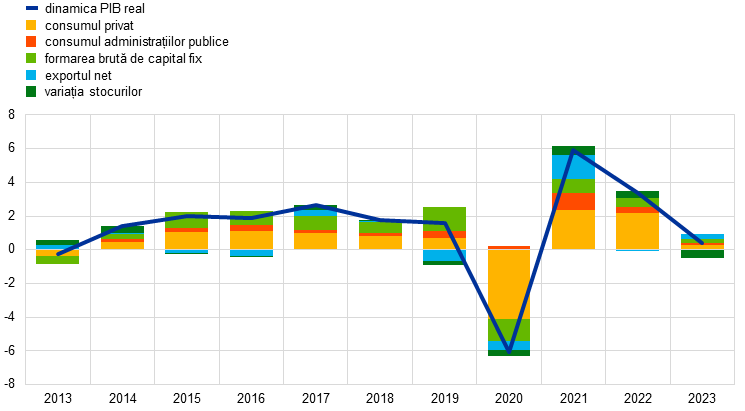

Creșterea economică în zona euro s-a temperat în condițiile extinderii impactului generat de majorarea ratelor dobânzilor

PIB real al zonei euro a crescut cu 0,4% în 2023, după o majorare cu 3,4% în 2022 (Graficul 1.3). Creșterea economică a reflectat contribuții pozitive din partea cererii interne și a exporturilor nete. Variația stocurilor a avut un impact inhibitor. La sfârșitul anului, producția din zona euro s-a situat cu 3,0% peste nivelul înregistrat înainte de pandemie (în trimestrul IV 2019) și cu 1,4% peste nivelul consemnat în trimestrul I 2022, când Rusia a invadat Ucraina. Încetinirea creșterii economice în 2023 s-a datorat în mare măsură repercusiunilor economice ale războiului, care s-au manifestat diferit de la o țară la alta, reflectând structurile economice specifice ale acestora. Dacă sectorul industrial a fost afectat în mod deosebit de înăsprirea politicii monetare, de prețurile ridicate ale produselor energetice și de încetinirea cererii la nivel mondial, sectorul serviciilor a rezistat relativ bine, beneficiind în continuare de efectele redeschiderii postpandemice a economiei. Cu toate acestea, spre finele anului, temperarea dinamicii activității economice s-a generalizat, în condițiile în care impactul generat de majorarea ratelor dobânzilor s-a propagat la diferite sectoare, alături de efectele de contagiune de la sectorul industrial aflat în scădere la servicii.

Graficul 1.3

PIB real al zonei euro

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat.

Notă: Cele mai recente date se referă la anul 2023.

Cheltuielile de consum s-au îndreptat mai mult către servicii decât către bunuri

Ritmul de creștere a consumului privat s-a atenuat semnificativ în 2023. În prima jumătate a anului s-a înregistrat o stagnare în condițiile în care diminuarea continuă a cheltuielilor cu bunurile, reflectată de volumul comerțului cu amănuntul (Graficul 1.4), a compensat cererea încă pozitivă de servicii. În trimestrul III, consumul privat a crescut, ca urmare a consumului de servicii al gospodăriilor populației, care a fost stimulat de persistența efectelor redeschiderii economiei, și a revigorării cheltuielilor cu bunurile de folosință îndelungată. Cheltuielile totale cu bunurile (inclusiv bunurile semidurabile și bunurile de uz curent) au continuat să scadă pe fondul condițiilor mai restrictive de finanțare. Pe ansamblu, cheltuielile gospodăriilor populației au crescut cu 0,5% în 2023. Veniturile disponibile reale au sprijinit cheltuielile gospodăriilor populației într-o oarecare măsură în 2023, în condițiile în care dinamica salariilor nominale a crescut, inflația a încetinit treptat, iar gradul de ocupare a forței de muncă s-a menținut rezilient. Cu toate acestea, transmisia condițiilor mai restrictive de finanțare la nivelul economiei reale pare să fi afectat cheltuielile gospodăriilor populației, economiile rămânând la un nivel ridicat.

Graficul 1.4

Producția și comerțul cu amănuntul în zona euro

(indice: iunie 2022 = 100)

Sursa: Eurostat și calcule BCE.

Notă: Datele privind comerțul cu amănuntul sunt exprimate în termeni reali. Cele mai recente observații se referă la decembrie 2023 pentru producția realizată de servicii, respectiv la ianuarie 2024 în celelalte cazuri.

Investițiile au fost afectate de condițiile mai restrictive de finanțare

Dinamica investițiilor în alte active decât construcțiile (un indicator care estimează investițiile private în obiective nerezidențiale) a încetinit pe tot parcursul anului 2023[4]. Deși trimestrul I al anului a înregistrat o creștere robustă pe fondul diminuării blocajelor la nivelul ofertei, ratele trimestriale de creștere au scăzut treptat, iar investițiile s-au restrâns în trimestrul IV, în condițiile în care atât cererea internă, cât și cererea externă s-au diminuat, investițiile restante au fost finalizate, profiturile companiilor au consemnat o moderare, iar condițiile de finanțare s-au înăsprit. Incertitudinea generată de războiul Rusiei împotriva Ucrainei și de conflictul din Orientul Mijlociu, printre alți factori, a redus probabil, de asemenea, stimulentele de investiții pentru companii. Cu toate acestea, profiturile consistente, rezervele ample de lichidități și scăderea gradului de îndatorare au consolidat, în medie, bilanțurile corporative în ultimii ani și au contribuit – alături de fondurile acordate în cadrul programului „Next Generation EU” (NGEU) pentru finanțarea digitalizării și a investițiilor asociate schimbărilor climatice – la o oarecare reziliență a investițiilor în comparație cu alte componente de cheltuieli. Pe ansamblu, investițiile în alte active decât construcțiile au crescut cu 2,9% în 2023.

Investițiile în construcții au continuat, în linii mari, să se reducă pe parcursul anului 2023. Aceasta s-a datorat în principal scăderii consemnate de investițiile în construcții rezidențiale ca urmare a costurilor ridicate de construcție, a creșterii continue a ratelor dobânzilor la creditele ipotecare și a înăspririi standardelor de creditare bancară, ceea ce a îngreunat accesul populației la finanțare și a afectat cererea de proprietăți rezidențiale. Alte categorii de construcții, precum construcțiile inginerești, au continuat să fie mai reziliente, sprijinite de investițiile în infrastructura publică. La sfârșitul anului 2023, investițiile în construcții se situau cu aproximativ 2,1% peste nivelul înregistrat înainte de pandemie, scăzând cu 0,6% în total în 2023.

Balanța comercială cu bunuri a zonei euro a revenit pe surplus în 2023 pe fondul scăderii prețurilor produselor energetice importate. Dinamica exporturilor s-a menținut modestă în contextul cererii externe reduse. Exporturile industriei prelucrătoare au fost susținute de reducerea blocajelor la nivelul ofertei, în timp ce efectele persistente ale șocului asociat ofertei de produse energetice și aprecierea în termeni efectivi a monedei euro au contribuit la scăderea exporturilor. Evoluția modestă a exporturilor s-a extins la exporturile de servicii în a doua jumătate a anului, în condițiile în care s-a estompat sprijinul din partea manifestării cererii reprimate după redeschiderea economiei mondiale. Pe măsură ce cererea internă s-a temperat, au scăzut și importurile zonei euro, ca urmare a restrângerii importurilor de bunuri intermediare, în condițiile în care firmele și-au redus stocurile, iar importurile de produse energetice s-au contractat. Pe ansamblu, contribuția schimburilor comerciale la creșterea PIB în zona euro a fost ușor pozitivă în 2023.

Piața forței de muncă

Piața forței de muncă din zona euro a continuat să fie rezilientă pe ansamblu în 2023, deși evoluțiile pieței forței de muncă și indicatorii din sondaje la sfârșitul anului au indicat o temperare. Rata șomajului s-a situat în medie la 6,5% în 2023; aceasta a scăzut de la 6,6% în ianuarie la 6,5% în martie și a rămas, în linii mari, stabilă la acest nivel până la finele anului (Graficul 1.5). Numărul total al persoanelor ocupate și numărul total de ore lucrate s-au menținut reziliente pe fondul stagnării economiei, urcând cu 1,4% și, respectiv, cu 1,6% în 2023. Numărul mediu de ore lucrate a crescut cu doar 0,2% în 2023 și, în trimestrul IV 2023 s-a situat cu 1,3% sub nivelul de dinaintea pandemiei, posibil ca urmare a unor factori precum retenția angajaților (și anume, păstrarea de către companii a unui număr mai mare de lucrători decât cel necesar în perioadele de recesiune) și o majorare a numărului de zile aferente concediului medical. Rata de activitate pe piața forței de muncă în grupul de vârstă 15-74 de ani a crescut până la un nivel de 65,7% în trimestrul IV 2023, cu 1,1 puncte procentuale peste nivelul înregistrat înainte de pandemie. În a doua jumătate a anului, cererea de forță de muncă a dat unele semne de scădere, rata locurilor de muncă vacante fiind în continuare ridicată, dar în scădere treptată de la nivelul maxim atins în trimestrul II 2022. Pe ansamblu, deși majorările ratelor dobânzilor ale BCE au continuat să se transmită de o manieră solidă la nivelul economiei, numărul total al persoanelor ocupate și piața forței de muncă din zona euro, care se numără printre obiectivele Uniunii Europene la care BCE poate contribui dacă nu se aduce atingere menținerii stabilității prețurilor, au rămas relativ reziliente.

Graficul 1.5

Piața forței de muncă

(scala din stânga: variații procentuale trimestriale; scala din dreapta: procente)

Sursa: Eurostat și calcule BCE.

Notă: Cele mai recente observații se referă la ianuarie 2024 pentru rata șomajului și la trimestrul IV 2023 pentru gradul de ocupare a forței de muncă și pentru numărul de ore lucrate.

1.3 Măsurile de politică fiscală într-un context macroeconomic dificil

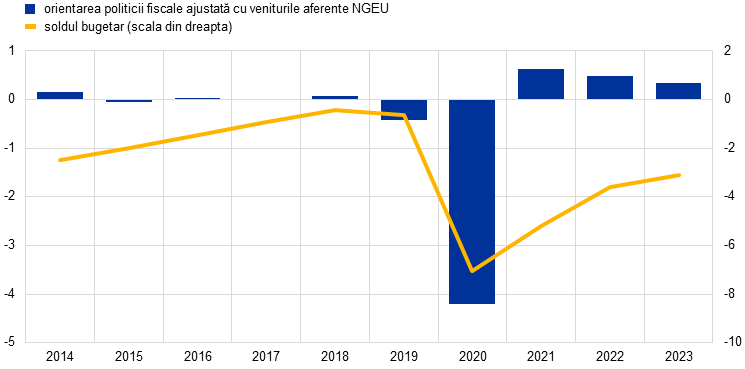

Ponderea în PIB a deficitului bugetar din zona euro s-a diminuat pe măsură ce autoritățile guvernamentale au început să restrângă treptat măsurile discreționare de sprijin

Ponderea în PIB a deficitului bugetar agregat din zona euro a continuat să se reducă în anul 2023, urmând o traiectorie începută în perioada de vârf a pandemiei (Graficul 1.6)[5]. Întărirea treptată a politicii fiscale se reflectă, de asemenea, în orientarea politicii fiscale, care a consemnat o înăsprire moderată în 2023 pentru al treilea an consecutiv[6]. Cu toate acestea, doar puțin peste o treime din relaxarea orientării politicii fiscale din anul 2020 a fost inversată deocamdată (Graficul 1.6). Aceasta înseamnă că soldul bugetar ajustat ciclic se menține net inferior nivelului său prepandemic, ca urmare a măsurilor durabile adoptate în contextul pandemiei în 2020 și a sprijinului acordat începând cu anul 2022 pentru reducerea impactului scumpirii produselor energetice.

Graficul 1.6

Soldul bugetului general consolidat și orientarea politicii fiscale în zona euro

(% în PIB)

Sursa: Proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului, decembrie 2023 și calcule BCE.

Notă: Indicatorul privind orientarea politicii fiscale este ajustat, pe partea de venituri, începând cu anul 2021, prin excluderea granturilor acordate prin intermediul Mecanismului de redresare și reziliență din cadrul NGEU, întrucât aceste venituri nu au efecte de înăsprire a condițiilor macroeconomice.

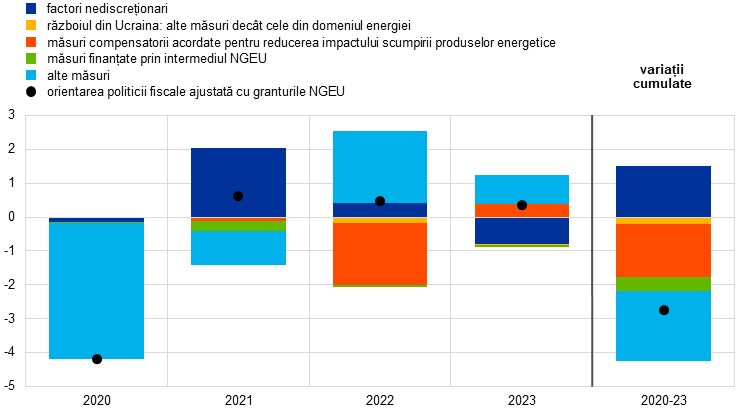

O nouă înăsprire a orientării politicii fiscale ar fi adecvată

Din perspectiva sfârșitului anului 2023, o provocare pentru autoritățile fiscale va fi identificarea celei mai bune modalități de a inversa această expansiune fiscală cumulată din ultimii patru ani (Graficul 1.7) și de a reduce ponderile datoriei publice în PIB, mai ales în condițiile în care evoluțiile demografice, tranziția ecologică și cea digitală, precum și contextul geopolitic vor necesita o marjă de manevră bugetară în viitor. Bugetele publice aferente anului 2024 au indicat continuarea ciclului de înăsprire a politicii fiscale la nivelul zonei euro. Aceasta a reflectat, în mare măsură, o corecție a măsurilor fiscale discreționare care au fost adoptate anterior ca răspuns la șocurile inflaționiste și energetice. S-a estimat că măsurile respective s-au ridicat la peste 1% din PIB în anul 2023, anticipându-se însă că numai o mică parte din ele vor rămâne în vigoare în 2024. Cu toate acestea, în mod deosebit, unele dintre măsurile expansioniste adoptate de autoritățile guvernamentale în timpul pandemiei păreau să aibă un caracter mai durabil, neavând o dată de expirare stabilită pe termen scurt, conform bugetelor aferente anului 2024. Aici se încadrează majorarea transferurilor și a subvențiilor, dar, într-o anumită măsură, și reducerea unor impozite.

Graficul 1.7

Orientarea politicii fiscale în zona euro și măsurile discreționare

(% în PIB)

Sursa: Proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului, decembrie 2023 și calcule BCE.

Notă: Indicatorul privind orientarea politicii fiscale este ajustat, pe partea de venituri, începând cu anul 2021, prin excluderea granturilor acordate prin intermediul Mecanismului de redresare și reziliență din cadrul NGEU, întrucât aceste venituri nu au efecte de înăsprire a condițiilor macroeconomice. „Alte măsuri” se referă cu precădere la măsurile adoptate în timpul pandemiei și la retragerea ulterioară a acestora.

O nouă înăsprire a orientării politicii fiscale pare, de asemenea, adecvată din perspectiva politicii monetare. În condițiile în care, în prezent, criza energetică s-a atenuat în mare măsură, autoritățile guvernamentale ar trebui să continue retragerea măsurilor de sprijin aferente, ceea ce este esențial pentru a evita intensificarea presiunilor inflaționiste pe termen mediu. În caz contrar, s-ar impune o politică monetară mai restrictivă. Pe lângă retragerea măsurilor luate în contextul pandemiei și a celor asociate produselor energetice, autoritățile guvernamentale ar trebui, în general, să înregistreze progrese în direcția unor poziții fiscale mai solide pentru a asigura înscrierea finanțelor publice pe o traiectorie sustenabilă.

UE are nevoie de un cadru solid și credibil pentru coordonarea politicilor economice și bugetare

Un cadru solid al Uniunii Europene pentru coordonarea și supravegherea politicilor economice și bugetare rămâne esențial. În urma unor discuții ample, în anul 2023 Consiliul Uniunii Europene a convenit asupra unei reforme a cadrului de guvernanță economică al UE, care a deschis calea unui dialog tripartit între Comisia Europeană, Consiliul UE și Parlamentul European. 2024 va fi un an important pentru trecerea la implementarea acesteia[7].

1.4 Inflația totală a înregistrat o scădere abruptă pe parcursul întregului an

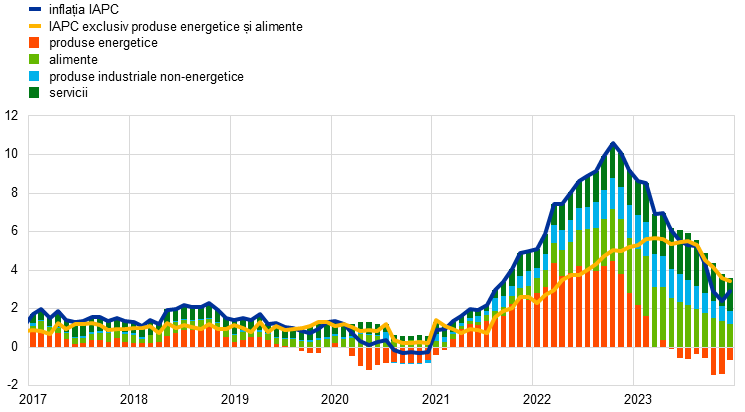

Inflația totală în zona euro, măsurată pe baza indicelui armonizat al prețurilor de consum (IAPC), a fost de 2,9% în decembrie 2023, consemnând o scădere de 6,3 puncte procentuale față de nivelul său din decembrie 2022. Aceasta s-a diminuat constant pe durata întregului an, procesul dezinflaționist manifestându-se pe parcursul anului și la nivelul inflației de bază. În luna noiembrie, inflația totală a atins un nivel minim temporar de 2,4%, cel mai redus din ultimii peste doi ani (înregistrând o scădere pronunțată de la nivelul maxim de 10,6%, raportat în octombrie 2022) (Graficul 1.8). Totuși, inflația a revenit la valori ușor mai ridicate în luna decembrie, ca urmare a efectelor în sensul scăderii exercitate cu un an înainte asupra nivelurilor prețurilor de către măsurile fiscale asociate produselor energetice. În a doua jumătate a anului 2023, toate componentele principale ale inflației au înregistrat scăderi ale ratelor inflației în termeni anuali, reflectând disiparea impactului șocurilor anterioare la nivelul costurilor și diminuarea cererii pe fondul înăspririi politicii monetare. Cu toate acestea, la finele anului, ratele anuale ale inflației (altele decât cele măsurate prin prețurile produselor energetice) s-au situat în continuare cu mult peste mediile pe termen mai lung, în timp ce ratele trimestriale anualizate ale dobânzilor se apropiaseră deja mult mai mult de acești indici de referință. Dinamica prețurilor bunurilor a consemnat o decelerare mai rapidă decât cea a prețurilor serviciilor, dat fiind că atenuarea blocajelor la nivelul ofertei și scăderea costurilor cu factorii de producție au redus considerabil presiunile. Inflația măsurată prin prețurile serviciilor a crescut până la jumătatea anului, pe seama cererii în continuare puternice din perioada postpandemică, a majorării costurilor cu forța de muncă și a factorilor temporari asociați măsurilor fiscale. Odată cu scăderea inflației măsurate prin prețurile produselor energetice și ale alimentelor, ecartul dintre ratele inflației înregistrate de țările din zona euro s-a restrâns, totodată, semnificativ.

Graficul 1.8

Inflația totală și componentele sale principale

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Notă: Cele mai recente date se referă la luna decembrie 2023.

Dinamica prețurilor produselor energetice a consemnat o scădere accentuată, iar cea a prețurilor alimentelor s-a moderat

Evoluțiile prețurilor produselor energetice au generat peste jumătate din scăderea inflației totale în perioada decembrie 2022 – decembrie 2023. Dinamica acestora era încă ridicată în ianuarie 2023, dar ulterior a intrat în teritoriu negativ, la sfârșitul anului fiind inferioară cu 25,6 puncte procentuale. Evoluția a reflectat corecția creșterilor puternice consemnate în 2022 de prețurile angro ale produselor energetice. Cu toate acestea, componenta „produse energetice” a inflației a rămas caracterizată de un anumit grad de volatilitate, dată fiind sensibilitatea piețelor angro de energie la evenimente precum conflictul din Orientul Mijlociu. În același timp, dinamica prețurilor alimentelor a atins un nivel maxim de 15,5% în martie 2023, consemnând ulterior o scădere substanțială pe parcursul anului, deși, către finele acestuia, se situa încă la valori de peste 6%. Aceasta s-a datorat impactului persistent al șocurilor anterioare la nivelul costurilor generate de prețurile produselor energetice și ale altor factori de producție, precum și presiunilor mai mari exercitate de profiturile unitare și de costurile cu forța de muncă.

Inflația de bază a început să se modereze, însă s-a menținut la un nivel ridicat la sfârșitul anului

Inflația de bază – măsurată prin inflația IAPC exclusiv componentele volatile „produse energetice” și „alimente” – a continuat să se majoreze în primul trimestru al anului, dar apoi a consemnat o moderare față de nivelul maxim de 5,7%, scăzând până la 3,4% în luna decembrie. Decelerarea a fost determinată inițial de dinamica prețurilor produselor industriale non-energetice, în condițiile diminuării cererii de bunuri pe fondul înăspririi condițiilor de finanțare (Secțiunea 1.2) și al disipării treptate a presiunilor acumulate ca urmare a blocajelor anterioare la nivelul ofertei și a costurilor ridicate ale produselor energetice. Totodată, inflația măsurată prin prețurile serviciilor a fluctuat în jurul unor valori ridicate până în luna august, pe seama atât a cererii încă puternice asociate redeschiderii economiei (în cazul serviciilor care presupun un grad ridicat de interacțiune fizică, cum ar fi sectorul activităților recreative și cel al turismului), cât și a majorării costurilor cu forța de muncă, mai ales în contextul ponderii mai consistente a forței de muncă în structura costurilor din sectorul serviciilor comparativ cu cea din industria prelucrătoare. Totuși, către finele anului, inflația măsurată prin prețurile serviciilor a înregistrat, de asemenea, o relativă scădere și a confirmat procesul dezinflaționist general. Totodată, decalajul de dinamică a inflației măsurate prin prețurile serviciilor a reflectat faptul că multe componente ale serviciilor reacționează, de regulă, cu o anumită întârziere la evoluția inflației totale (de exemplu, serviciile imobiliare, poștale și medicale). Toți ceilalți indicatori ai inflației de bază au consemnat, la rândul lor, o moderare semnificativă pe parcursul anului, reflectând atenuarea efectelor șocurilor anterioare și intensificarea impactului înăspririi politicii monetare. Valorile acestor indicatori au continuat însă să se situeze într-un interval larg, majoritatea depășind încă în mod evident nivelurile prepandemice[8].

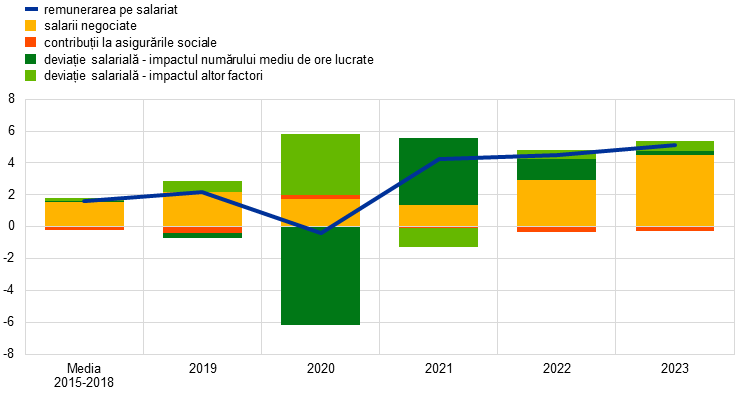

Către finele anului, costurile cu forța de muncă au devenit cel mai important determinant al inflației interne

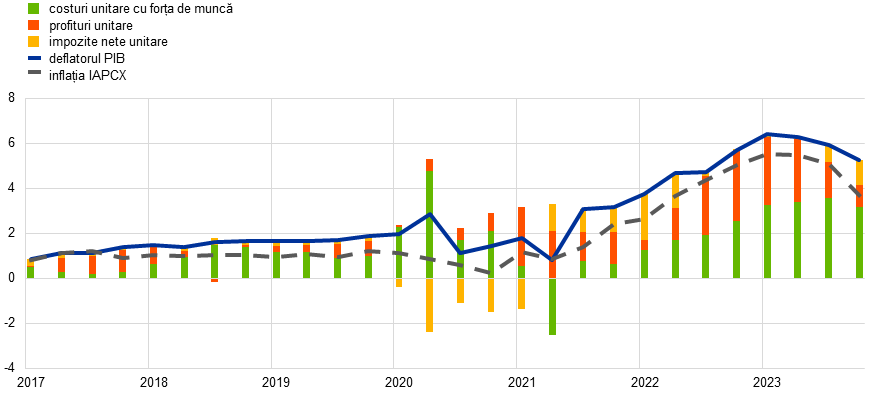

Dinamica deflatorului PIB (o măsură fiabilă a presiunilor din surse interne asupra prețurilor) a fost, în medie, de 6,0% în 2023, spre deosebire de dinamica medie de -2,9% a prețurilor importurilor, reflectând trecerea de la factorii determinanți externi ai inflației la cei interni. Deși profiturile au jucat în continuare un rol important în presiunile din surse interne asupra prețurilor la sfârșitul anului 2022 și începutul anului 2023 (Caseta 2), costurile cu forța de muncă au devenit treptat factorul dominant, date fiind evoluțiile salariale robuste și reducerea productivității muncii (Graficul 1.9). În 2023, dinamica anuală a remunerării pe salariat a urcat la 5,1%, în medie, față de 4,5% în 2022, valori semnificativ peste media de 1,7% din perioada prepandemie (2015-2019), evoluția fiind facilitată de condițiile încă restrictive pe piețele forței de muncă (Secțiunea 1.2). Consolidarea în continuare a acestei dinamici a reflectat, printre altele, solicitarea de către angajați a unei compensări a pierderilor induse în trecut de inflație prin scăderea puterii de cumpărare a salariilor nominale. Dinamica salariilor negociate s-a majorat, în medie, la 4,5% în 2023; diferența față de dinamica efectivă a salariilor implică o componentă încă semnificativă de deviație salarială, deși mai redusă decât în perioada 2021-2022[9]. Dinamica remunerării pe salariat și cea a salariilor negociate au început să se reducă ușor către finele anului, dar nivelurile acestora s-au menținut ridicate, semnalând persistența unor presiuni semnificative asupra salariilor nominale în 2024. Această evoluție a reflectat mai degrabă o redresare a salariilor reale decât o dovadă a existenței unei spirale destabilizatoare prețuri-salarii.

Graficul 1.9

Remunerarea pe salariat în zona euro

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat, BCE și calcule BCE.

Anticipațiile privind inflația pe termen mai lung au scăzut ușor, rămânând ancorate în jurul țintei de 2% a BCE

Anticipațiile medii privind inflația pe termen mai lung ale specialiștilor în prognoză, care se situau la 2,2% la sfârșitul anului 2022, au coborât ușor până la 2,1% în 2023. Datele din alte sondaje, de exemplu Sondajul BCE în rândul analiștilor monetari și Consensus Economics, au arătat, de asemenea, că anticipațiile privind inflația pe termen mai lung erau bine ancorate în jurul țintei de 2% a BCE. Un indicator de piață al compensării inflației pe termen mai lung, și anume rata forward peste cinci ani aferentă operațiunilor swap cu maturitate de cinci ani indexate la inflație, a urcat până la un nivel maxim de 2,7% în luna august, dar a înregistrat o scădere până la 2,3% la sfârșitul lunii decembrie, pe fondul informațiilor cu privire la evoluțiile sub așteptări ale inflației totale și al perspectivelor unei creșteri economice modeste (Secțiunea 1.2). În orice caz, indicatorii de piață ajustați cu primele de risc au implicat așteptări „reale” foarte apropiate de nivelul de 2%. În ceea ce privește consumatorii, mediana anticipațiilor privind inflația peste trei ani s-a menținut ușor peste nivelul indicatorilor menționați anterior, situându-se la 2,5% în luna decembrie, posibil ca urmare a gradului ridicat de incertitudine, a sentimentului economic nefavorabil și a prețurilor încă ridicate în raport cu salariile[10].

1.5 Condițiile de creditare și de finanțare s-au înăsprit puternic, pe fondul creșterii ratelor dobânzilor

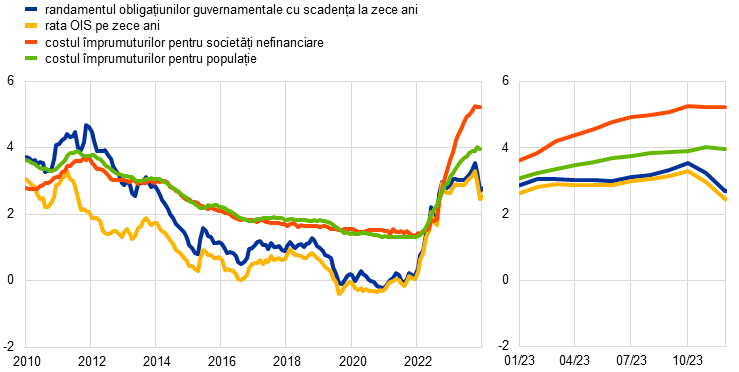

Scădere a randamentelor obligațiunilor, în pofida întăririi politicii monetare, reflectând modificarea anticipațiilor spre sfârșitul anului

În condițiile în care presiunile inflaționiste s-au menținut ridicate și au persistat pe tot parcursul anului 2023 (a se vedea Secțiunea 1.4), BCE a continuat să întărească decisiv politica monetară până în luna septembrie, iar ulterior a păstrat ratele dobânzilor reprezentative la niveluri restrictive, pentru a asigura revenirea inflației la ținta de 2% pe termen mediu (a se vedea Secțiunea 2.1). Rata OIS (randamentul de pe piața operațiunilor de swap pe rate ale dobânzii overnight) fără risc pe zece ani a fluctuat în jurul valorii de 3% în cea mai mare parte a intervalului analizat, atingând un maxim de 3,3% în octombrie și ulterior diminuându-se până la o medie de 2,5% în decembrie (Grafic 1.10). Reducerea ratei OIS pe zece ani spre sfârșitul anului s-a datorat unui declin accentuat al anticipațiilor piețelor financiare privind ratele dobânzilor, în principal după ce datele cele mai recente au relevat un nivel sub așteptări al ratei inflației. Scăderea anticipațiilor a fost doar parțial compensată de majorarea primei de risc la termen. Randamentele obligațiunilor guvernamentale pe termen lung au urmat îndeaproape evoluția ratei OIS. Spread-urile aferente nu au fost influențate în mod semnificativ de procesul de normalizare a bilanțului Eurosistemului (a se vedea Secțiunea 2.1), iar la sfârșitul anului s-au situat la un nivel practic identic cu cel din decembrie 2022. Randamentele nominale ale obligațiunilor suverane cu scadența la zece ani din zona euro, calculate ca medie ponderată cu PIB, s-au situat, în medie, la 2,7% în decembrie 2023, cu 10 puncte de bază sub nivelul înregistrat la finele anului precedent.

Graficul 1.10

Ratele dobânzilor pe termen lung și costul împrumuturilor pentru firme și populație pentru achiziția de locuințe

(procente p.a.)

Sursa: Bloomberg, LSEG şi calcule BCE.

Notă: Date lunare. Randamentul obligațiunilor guvernamentale cu scadența la zece ani din zona euro este calculat ca medie ponderată cu PIB. Indicatorii aferenți costului împrumuturilor se calculează prin agregarea ratelor dobânzilor bancare pe termen scurt și lung, utilizând o medie mobilă pe 24 de luni a volumelor de operațiuni noi. Cele mai recente date se referă la luna decembrie 2023.

Piețele de acțiuni au fost susținute de scăderea primelor de risc

Cotațiile acțiunilor s-au majorat în 2023, atât în sectorul nefinanciar, cât mai ales în sectorul bancar. Scăderea primelor de risc aferente plasamentelor în acțiuni a sprijinit prețurile acțiunilor pe fondul unei volatilități scăzute și în diminuare, în pofida intensificării tensiunilor geopolitice. Indicele acțiunilor băncilor din zona euro a fost impulsionat în continuare de anticipațiile privind majorarea profiturilor bancare atât pe termen lung, cât și pe termen scurt, turbulențele din luna martie de pe piețele bancare din Statele Unite și Elveția având un impact negativ semnificativ, dar temporar. Indicii cu bază largă aferenți cotațiilor acțiunilor companiilor nefinanciare și, respectiv, băncilor din zona euro s-au situat cu aproximativ 12% și, respectiv, 23% peste valorile înregistrate la sfârșitul anului 2022. Randamentele obligațiunilor corporative s-au comprimat și s-au poziționat, în medie, în decembrie 2023 la niveluri inferioare celor din aceeași perioadă a anului anterior, atât în cazul categoriei investment grade, cât și în cel al categoriei cu randament ridicat, ca urmare a scăderii ratelor dobânzilor fără risc, la care s-a adăugat îngustarea spread-urilor aferente obligațiunilor corporative.

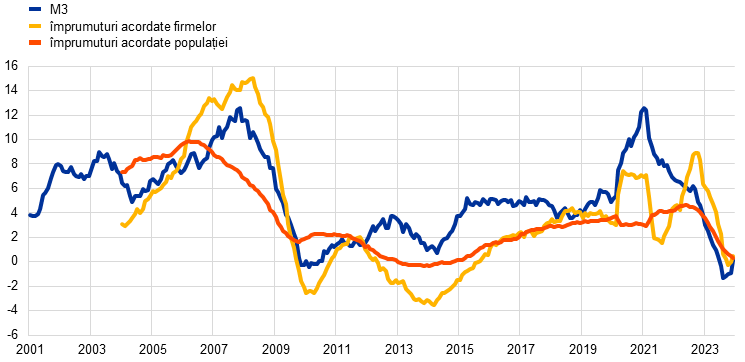

Evoluția masei monetare în sens larg și a intermedierii bancare a reflectat întărirea politicii monetare

Masa monetară în sens larg (M3) a stagnat, reflectând în principal întărirea politicii monetare. Variația sa anuală a fost de doar 0,1% în luna decembrie, în condițiile în care pe parcursul anului 2023 a consemnat un declin semnificativ și chiar a intrat temporar în teritoriu negativ, în premieră de la crearea uniunii monetare (Graficul 1.11). Declinul s-a produs pe fondul nivelului redus al activității de creditare, costurilor de oportunitate ridicate aferente deținerii de active lichide și al reducerii bilanțului Eurosistemului. Deși bilanțurile băncilor s-au menținut robuste în ansamblu, rambursările fondurilor împrumutate în cadrul celei de-a treia serii de operațiuni țintite de refinanțare pe termen mai lung și restrângerea portofoliilor de active ale Eurosistemului au redus surplusul de lichiditate. Costurile de finanțare ale băncilor au crescut abrupt, deși cu mai puțin decât ratele dobânzilor de politică monetară, reflectând orientarea băncilor către surse de finanțare de pe piață mai costisitoare și concurența mai acerbă pe segmentul depozitelor atrase, prin oferirea de dobânzi mai atractive.

Ratele dobânzilor la creditele bancare s-au majorat abrupt atât pentru firme, cât și pentru populație, pe fondul întăririi politicii monetare

Transmisia procesului de întărire a politicii monetare la nivelul condițiilor generale de finanțare a rămas puternică în anul 2023. Sondajul privind creditul bancar în zona euro a indicat că standardele de creditare ale băncilor (respectiv ghidurile interne sau criteriile de aprobare) pentru împrumuturile acordate firmelor și populației au continuat să se înăsprească semnificativ. Evoluția a fost confirmată în primul caz de Sondajul privind accesul la finanțare al întreprinderilor, iar în al doilea caz de Sondajul privind așteptările consumatorilor. Ratele nominale ale dobânzilor la creditele bancare au consemnat o nouă majorare abruptă în anul 2023, atingând cele mai ridicate niveluri din ultimii aproape 15 ani. Rata agregată a dobânzii la creditele bancare acordate populației pentru achiziționarea de locuințe a fost de 4,0% la sfârșitul anului 2023, în creștere cu aproximativ 100 puncte de bază față de finele anului 2022, iar rata echivalentă pentru companiile nefinanciare s-a majorat cu 180 puncte de bază, la 5,2%, un avans aproape dublu față de cel consemnat în cazul populației (Graficul 1.10). Creșterile ratelor dobânzilor active au fost mai rapide și mai ample decât în episoadele anterioare de întărire a politicii monetare, reflectând preponderent majorările mai rapide și mai ample ale ratelor dobânzilor de politică monetară începând din iulie 2022. Diferențele dintre ratele dobânzilor la credite de la o țară la alta s-au menținut reduse, sugerând o transmisie fără sincope a modificărilor politicii monetare a BCE la nivelul ratelor dobânzilor active din zona euro.

Creditarea bancară a populației și a firmelor s-a moderat semnificativ

Creditarea bancară a populației și a firmelor a consemnat un declin pronunțat în anul 2023, pe fondul înăspririi condițiilor de creditare (Graficul 1.11). Fluxurile lunare nete de împrumuturi au fost aproape zero în ultimele trei trimestre ale anului. Ritmul anual de creștere a creditelor bancare acordate populației s-a redus, situându-se la 0,3% în luna decembrie, reflectând în principal încetinirea dinamicii creditelor ipotecare în contextul ieftinirii locuințelor pentru prima dată din anul 2014. Rata anuală de creștere a creditelor bancare acordate firmelor s-a comprimat de asemenea, ajungând la 0,4% în luna decembrie, în timp ce fluxurile nete de finanțare din surse externe către firme au înregistrat minime istorice (Graficul 1.12).

Graficul 1.11

Dinamica M3 și cea a creditului acordat firmelor și populației

(variații procentuale anuale)

Sursa: BCE.

Notă: Firme = companii nefinanciare. Cele mai recente date se referă la luna decembrie 2023.

Graficul 1.12

Fluxurile nete de finanțare din surse externe către firme

(fluxuri anuale; miliarde EUR)

Sursa: BCE și Eurostat.

Notă: Firme = companii nefinanciare. IFM = instituții financiare monetare. În cadrul poziției „împrumuturi acordate de sectorul non-IFM și de restul lumii“, instituțiile financiare nemonetare sunt constituite din alți intermediari financiari, fonduri de pensii și societăți de asigurare. „Împrumuturile IFM” și „împrumuturile acordate de sectorul non-IFM și de restul lumii” sunt ajustate cu volumul vânzărilor de credite și al operațiunilor de securitizare. Poziția „altele” reprezintă diferența dintre suma totală și instrumentele enumerate în grafic și include în principal creditele intragrup și creditele comerciale. Cele mai recente date se referă la trimestrul III 2023. Fluxul anual aferent anului 2023 este calculat ca sumă pe patru trimestre a fluxurilor din perioada cuprinsă între trimestrul IV 2022 și trimestrul III 2023.

Caseta 1

Implicațiile macroeconomice ale schimbărilor climatice

BCE depune eforturi pentru o mai bună înțelegere a consecințelor macroeconomice ale schimbărilor climatice și ale politicilor de atenuare a impactului acestora, în concordanță cu angajamentele asumate în urma evaluării strategiei de politică monetară din 2020-2021[11]. Aceste eforturi sunt deosebit de importante pentru mandatul fundamental al BCE de menținere a stabilității prețurilor. Complexitatea schimbărilor climatice și caracterul neliniar și deosebit de incert al efectelor acestora necesită o analiză macroeconomică extinsă pentru limitarea erorilor de prognoză și pentru înțelegerea schimbărilor structurale generate de schimbările climatice la nivelul economiei.

Schimbările climatice afectează deja inflația din zona euro. În activitatea sa de cercetare, BCE estimează că temperaturile extrem de ridicate din vara anului 2022 au determinat o creștere cu aproximativ 0,7 puncte procentuale a prețurilor alimentelor la nivel european la un an distanță, respectiv în 2023 (Graficul A)[12]. Inflația măsurată prin prețurile serviciilor poate fi, de asemenea, afectată de verile mai calde, posibil prin impactul asupra prețurilor alimentelor și prin sensibilitatea la temperatură a serviciilor din domeniul turismului[13]. Temperaturile estivale mai mari ar putea avea un impact mai puternic asupra inflației în condiții de temperaturi mai ridicate: într-un scenariu pesimist, un val de căldură similar celui înregistrat în 2022 care se manifestă în condițiile climatice ale anului 2035 ar putea determina creșterea cu un punct procentual a dinamicii medii a prețurilor alimentelor. Într-un scenariu optimist, efectul unui val de căldură similar ar fi doar relativ mai puțin sever (0,8 puncte procentuale). Temperaturile în creștere vor avea un impact mai pronunțat asupra regiunilor în care temperaturile sunt deja mai înalte, aspect care presupune manifestarea unor efecte variate asupra inflației în diferite țări din zona euro, ceea ce ar face mai dificilă transmisia unei politici monetare unice.

Graficul A

Impactul tot mai pronunțat al valurilor de căldură asupra dinamicii prețurilor alimentelor în Europa

(anul în care a fost înregistrat valul de căldură, puncte procentuale)

Sursa: Kotz et al. (a se vedea nota de subsol 12).

Notă: Efectele estimate cu ajutorul unei abordări globale bazate pe un model de regresie pentru date de tip panel, utilizând prețurile lunare și datele climatice cu rezoluție ridicată. Coloanele indică deviația cumulată a dinamicii prețurilor alimentelor de la proiecția de bază după 12 luni, ca urmare a temperaturilor extreme din lunile iunie, iulie și august. Graficul se bazează pe combinarea elasticităților unei creșteri cu 1°C a temperaturilor cu rezultatele obținute din 21 de modele climatice globale. Temperaturile se bazează pe valori estivale echivalente celor înregistrate în 2022 (și anume, în segmentul extrem superior al distribuției temperaturilor pe baza condițiilor climatice viitoare preconizate) și sunt extrase din rezultatele modelelor climatice în cadrul unui scenariu optimist privind emisiile (în care creșterea temperaturilor globale ar fi mai mică de 2°C în 2100) și al unui scenariu pesimist (în care emisiile ar crește pe parcursul secolului următor). Efectele ar putea fi reduse prin adaptarea ambițioasă la condițiile climatice mai calde.

În general, fenomenele meteorologice extreme conduc la scăderi ale producției pe termen scurt, dar impactul economic total depășește efectele directe și imediate care ar decurge, de exemplu, din distrugerea locuințelor, a fabricilor și a utilajelor. Acesta s-ar putea concretiza în perturbarea altor regiuni sau sectoare prin legăturile între lanțurile de aprovizionare sau din cauza disfuncționalităților la nivelul infrastructurii. Pierderile de venituri în sectoarele afectate și scăderea producției vor comprima, de regulă, cererea de produse și servicii din alte sectoare. Un alt efect este creșterea incertitudinii, ceea ce ar putea determina gospodăriile și întreprinderile să își reconsidere opiniile cu privire la riscul de dezastre și ar putea astfel avea ca rezultat reducerea cheltuielilor.

Pe un orizont mai îndelungat, schimbările climatice pot, de asemenea, să conducă la reducerea mai persistentă a ritmului creșterii economice[14]. De exemplu, ninsorile reduse cantitativ vor pune în pericol viabilitatea multor domenii schiabile din Europa, în timp ce temperaturile din unele zone mediteraneene ar putea deveni prea ridicate pentru turismul estival, deși unele regiuni nordice ar putea avea de câștigat în această privință. Este probabil ca randamentul producției agricole și al celei forestiere să scadă din cauza temperaturilor medii mai mari. Deși alegerea altor culturi poate atenua unele dintre aceste efecte, producția agricolă poate fi afectată și de variațiile de temperatură și de precipitații mai puțin predictibile. Temperaturile peste cele din zona de confort (aproximativ 19-22°C) – care pot fi înregistrate mai frecvent într-un climat mai cald – micșorează productivitatea lucrătorilor.

Adaptarea, respectiv ajustarea la un climat mai cald, ar putea contribui la limitarea impactului macroeconomic. Aceasta include, de exemplu, instalarea de aparate de aer condiționat pentru reducerea impactului stresului termic asupra productivității muncii sau înlocuirea culturilor în vederea limitării pierderilor de productivitate în agricultură. Cu toate acestea, astfel de măsuri vor avea probabil implicații asupra bugetelor publice și asupra spațiului fiscal disponibil[15]. Asigurările oferă un instrument suplimentar de adaptare, dar se observă deja un decalaj substanțial între țările din UE în ceea ce privește protecția oferită prin intermediul asigurărilor împotriva schimbărilor climatice[16].

Materializarea reducerilor de emisii în vederea îndeplinirii obiectivelor Acordului de la Paris și a evitării unei încălziri globale mai severe reclamă o transformare structurală amplă a economiei. Capitalul și forța de muncă trebuie realocate între sectoare și în interiorul acestora și chiar în cadrul întreprinderilor individuale (de exemplu, producătorii de automobile vor trebui să își ajusteze capacitățile industriale prin migrarea de la fabricarea autoturismelor cu motoare cu ardere internă la cea profilată pe vehicule electrice pe baterii). Succesul acestei realocări va depinde de aplicarea unor politici de tranziție eficace, de flexibilitatea piețelor – în special de capacitatea economiei de a finanța și de a absorbi investițiile substanțiale necesare –, de dezvoltarea unor tehnologii decarbonizate, precum și de existența forței de muncă specializate pentru implementarea acestora.

Este puțin probabil ca analiza care sugerează un impact economic benign al măsurilor de politică privind clima introduse până în prezent să surprindă imaginea de ansamblu[17]. Evaluările disponibile bazate pe modele ale traiectoriilor prețurilor carbonului indică doar un efect limitat asupra producției și inflației[18]. Cu toate acestea, măsurile adoptate sunt încă departe de a determina atingerea obiectivului UE de reducere a emisiilor, iar impactul mai cuprinzător al tranziției – inclusiv efectele unor reglementări și obiective mai ambițioase – poate fi mai complicat de cuantificat.

Viteza la care se derulează procesul de tranziție afectează semnificativ impactul economic final: amânarea tranziției va impune ulterior modificări mai rapide și mai radicale ale politicilor, alimentând probabilitatea apariției unor active inutilizabile și a creșterii șomajului structural[19]. De asemenea, diversele politici de tranziție produc efecte diferite asupra productivității[20]. Politicile orientate către piață – cum ar fi taxele pe carbon – au un impact mai redus asupra productivității companiilor cu emisii ridicate de dioxid de carbon decât politicile care nu sunt orientate către piață (precum interzicerea anumitor produse sau procese).

Competitivitatea economiei zonei euro este, de asemenea, afectată de opțiunile globale privind politicile de tranziție. Acestea includ prețuri mai ridicate ale carbonului, dar și politici industriale, cum ar fi recenta lege de reducere a inflației din Statele Unite. Sistemul de comercializare a certificatelor de emisii (ETS) al UE poate declanșa „scurgeri ale emisiilor de dioxid de carbon”, respectiv relocarea activității economice și a emisiilor în regiuni cu cerințe mai puțin stricte în acest domeniu. Aceasta se poate reduce prin calibrarea minuțioasă a mecanismului de ajustare a carbonului la frontieră (Carbon Border Adjustment Mechanism – CBAM), dublat de mecanismele de prevenție a scurgerilor emisiilor de dioxid de carbon existente[21].

Pe ansamblu, schimbările climatice și politicile de reducere a efectelor acestora afectează aproape toate aspectele analizei macroeconomice efectuate de băncile centrale. Rămân în dezbatere aspecte importante privind, de exemplu, modalitatea în care ar trebui să se deruleze tranziția și modificările structurale în economie care decurg din aceasta; impactul macroeconomic al fenomenelor meteorologice extreme și al riscurilor generate de accelerarea schimbărilor climatice; și rolul capitalului natural și al serviciilor ecosistemice.

Caseta 2

Rolul profiturilor unitare în presiunile recente din surse interne asupra prețurilor

Această casetă se axează pe modul în care profiturile unitare au contribuit la dinamica presiunilor din surse interne asupra prețurilor în anul 2023 din punct de vedere contabil.

Presiunile din surse interne asupra prețurilor au fost foarte puternice în 2023, dar s-au diminuat ușor în decursul anului, pe fondul scăderii profiturilor unitare

Dinamica deflatorului PIB, care prezintă o evoluție în sincron cu inflația IAPC exclusiv produse energetice și alimente (IAPCX), poate fi descompusă în contribuțiile din partea costurilor unitare cu forța de muncă, a profiturilor unitare și a impozitelor unitare (minus subvenții) (Graficul A)[22],[23]. Ritmul anual de creștere a deflatorului PIB s-a accelerat semnificativ în 2023, ajungând, în medie, la 6,0% de la 4,7% în 2022. Această evoluție contrastează cu o rată medie de 1,6% în perioada 1999-2021. De la un maxim istoric de 6,4% în primul trimestru al anului 2023, dinamica a început să se tempereze și a ajuns la 5,3% în trimestrul IV. Pe parcursul mai multor trimestre în 2022 și 2023, profiturile unitare au contribuit la creșterea puternică a deflatorului PIB, explicând circa jumătate sau mai mult din dinamica sa ridicată, comparativ cu o contribuție medie ușor peste o treime în perioada 1999-2019. Contribuția profiturilor unitare s-a redus apoi puternic pe parcursul anului 2023, ajutând la compensarea contribuției sporite a costurilor unitare cu forța de muncă în această perioadă.

Graficul A

Deflatorul PIB și contribuții

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Evoluțiile economice excepționale ulterioare pandemiei explică creșterea puternică a profiturilor unitare în 2022 și la începutul anului 2023

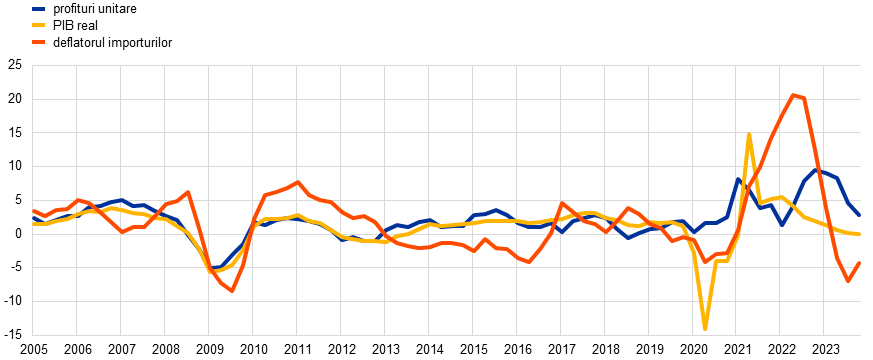

Profiturile unitare urmăresc îndeaproape evoluțiile unor indicatori ciclici, precum PIB real. În plus, acestea sunt, de regulă, afectate de variațiile semnificative la nivelul raportului de schimb, datorate, de exemplu, fluctuațiilor ample ale prețurilor importurilor sau ale petrolului. Aceste caracteristici reflectă faptul că, atunci când cererea depășește PIB potențial, este mai ușor pentru firme să majoreze prețurile și profiturile unitare fără a pierde cote de piață, în timp ce în perioadele în care există șocuri la nivelul costurilor de producție, spre exemplu, din partea prețurilor la energie, profiturile sunt de regulă utilizate, cel puțin temporar, pentru a evita transferarea integrală a creșterii costurilor în prețurile de vânzare. Încetinirea creșterii economice din perioada 2022-2023, în măsura în care a fost determinată de reducerea cererii în raport cu oferta, și deteriorarea pronunțată a raportului de schimb în 2022, aferentă majorării semnificative a prețurilor importurilor, presupuneau, prin urmare, evoluții mai modeste ale profiturilor unitare decât cele observate (Graficul B). Aceasta sugerează că în perioada respectivă au fost probabil implicate și alte mecanisme și factori excepționali. Una dintre sursele robusteții profiturilor unitare în acești ani au fost dezechilibrele dintre cerere și ofertă în multe sectoare economice. Deși perturbările la nivelul lanțurilor de aprovizionare din timpul pandemiei au condus la constrângeri pe scară largă la nivelul ofertei, măsurile guvernamentale finanțate prin îndatorare au limitat impactul încetinirii creșterii economice asupra veniturilor disponibile și au contribuit la un nivel de economisire ridicat. Aceste economii și cererea reprimată aferentă au stimulat cererea de bunuri și servicii în numeroase sectoare în urma redeschiderii economiei după măsurile de izolare. Într-un asemenea context caracterizat printr-o cerere agregată puternică în raport cu oferta, majorările pronunțate ale costurilor de producție pot determina firmele să crească prețurile fără a-și modifica neapărat strategia de stabilire a marjelor de profit. Aceasta implică o transmisie a costurilor de producție și o contribuție importantă a profiturilor unitare la presiunile din surse interne asupra prețurilor, după cum s-a observat recent[24].

Graficul B

Profiturile unitare, PIB real și deflatorul importurilor

(variații procentuale anuale)

Sursa: Eurostat și calcule BCE.

Notă: Cele mai recente date se referă la trimestrul IV 2023.

Pe măsură ce impactul factorilor excepționali s-a atenuat, profiturile unitare s-au realiniat cu ciclul economic, reluându-și rolul specific de amortizor.

Odată cu reducerea dezechilibrelor între cerere și ofertă după pandemie și cu moderarea semnificativă a presiunilor exercitate de costurile cu energia și alte costuri de producție în cursul anului 2023, creșterea profiturilor unitare a început să consemneze un declin și să revină treptat la niveluri mai normale. Atenuarea dezechilibrelor între cerere și ofertă a făcut mai dificilă majorarea marjelor fără o pierdere a cotei de piață și a contribuit la o creștere mai limitată a profiturilor unitare. Revenirea la un mediu de afaceri cu presiuni mai moderate din partea costurilor de producție a determinat o dinamică mai limitată a prețurilor de vânzare. Cu alte cuvinte, creșterea profiturilor unitare urma să se modereze chiar dacă firmele își mențineau abordarea privind transmisia costurilor de producție în prețuri și stabilirea marjelor de profit. Totodată, este posibil ca temperarea presiunilor exercitate de costurile de producție să fi facilitat amortizarea de către firme a presiunilor din partea costurilor cu forța de muncă. Dinamica mai redusă a profiturilor unitare reflectă, de asemenea, poziția ciclică relativ modestă a mediului economic în 2023. Pe ansamblu, profiturile unitare par să-și fi reluat rolul specific de amortizor, contracarând o transmisie mai amplă a presiunilor ridicate din partea costurilor unitare cu forța de muncă la nivelul prețurilor interne.

2 Politica monetară în teritoriu restrictiv

Pe parcursul anului 2023, BCE a continuat să majoreze ratele dobânzilor reprezentative și să le mențină la niveluri suficient de restrictive pentru a asigura revenirea la momentul oportun a inflației la nivelul țintei de 2% pe termen mediu. În primele nouă luni ale anului, ratele dobânzilor au fost majorate cu 200 puncte de bază, cea la facilitatea de depozit ajungând la 4%, în condițiile în care presiunile inflaționiste deosebit de mari generate de costurile ridicate cu energia s-au propagat la nivelul economiei. Prețurile ridicate la produsele alimentare au avut, de asemenea, o contribuție semnificativă. În plus, efectele blocajelor la nivelul ofertei și ale cererii reprimate în contextul ridicării restricțiilor legate de pandemie, deși în atenuare, au acționat în continuare în sensul creșterii prețurilor, iar dinamica salarială s-a accelerat. Deciziile BCE au reflectat o abordare bazată pe date și au fost determinate de evaluarea privind perspectivele inflației pe termen mediu pe baza noilor date economice și financiare, de dinamica inflației de bază, precum și de robustețea transmisiei politicii monetare. Pe parcursul perioadei analizate, informațiile disponibile au indicat tot mai mult că întărirea politicii monetare s-a transmis puternic la nivelul economiei. Totodată, potrivit celor mai recente date privind inflația, procesul de dezinflație, semnalat mai ales de scăderea măsurilor inflației de bază, a continuat să înregistreze progrese. În ultima parte a anului, Consiliul guvernatorilor a hotărât, în cadrul ședințelor din octombrie și decembrie, ca ratele dobânzilor reprezentative ale BCE să rămână nemodificate.

Dimensiunea bilanțului Eurosistemului a continuat să se restrângă, ca parte integrantă a procesului de normalizare a politicii monetare început în anul 2022, în pofida contribuției suplimentare de 45 de miliarde EUR vărsate din bilanțul Hrvatska narodna banka în urma adoptării euro de către Croația la data de 1 ianuarie 2023. Bilanțul Eurosistemului a ajuns la 6 900 de miliarde EUR la sfârșitul anului, reprezentând o scădere de peste 1 000 de miliarde EUR într-un an și de aproape 2 000 de miliarde EUR față de vârful atins la jumătatea anului 2022. Reducerea a fost determinată în principal de rambursările scadente și anticipate ale fondurilor pe termen lung împrumutate de bănci în cadrul celei de-a treia serii de operațiuni țintite de refinanțare pe termen mai lung (OTRTL III) și a fost susținută de încheierea atât a etapei integrale, cât și a celei parțiale de reinvestire în cadrul programului de achiziționare de active (asset purchase programme – APP), în perioadele începând cu lunile martie și, respectiv, iulie. În luna decembrie 2023, Consiliul guvernatorilor a decis să devanseze normalizarea bilanțului Eurosistemului, exprimându-și intenția de a elimina treptat reinvestirile în cadrul programului de achiziționare în regim de urgență în caz de pandemie (pandemic emergency purchase programme – PEPP) începând cu luna iulie 2024. Pe parcursul anului 2023, în urma anunțului din decembrie 2022, Eurosistemul a continuat evaluarea cadrului operațional de orientare a ratelor dobânzilor pe termen scurt, proces încheiat în luna martie 2024.

De asemenea, BCE a continuat în anul 2023 eliminarea treptată, inițiată în 2022, a măsurilor de relaxare privind garanțiile – măsuri introduse ca răspuns la pandemie –, iar ratingul de credit al Republicii Elene a fost îmbunătățit la nivelul investițiilor cu risc scăzut (investment grade). Pe parcursul anului 2023, Eurosistemul a pus accentul pe gestionarea riscurilor în vederea asigurării unei implementări eficiente a politicilor, inclusiv prin diversificarea surselor acceptate de evaluare a creditului. În condițiile în care ratele dobânzilor reprezentative au fost majorate pentru reducerea inflației, BCE a înregistrat pierderi din veniturile negative din dobânzi, care au fost parțial compensate de rezervele financiare constituite anterior. Se anticipează că veniturile monetare ale BCE se vor majora din nou în perspectivă, ceea ce va sprijini eficacitatea sa operațională.

2.1 Aplicarea unei politici monetare restrictive pentru a readuce inflația la nivelul țintei de 2%

Inflația se situa încă la un nivel ridicat în ianuarie, respectiv 8,6%, iar economia a rămas rezilientă în pofida adversităților în creștere

La începutul anului 2023, creșterea economică a stagnat în zona euro, după decelerarea pronunțată consemnată de la jumătatea anului 2022. Totuși, economia a manifestat semne de reziliență în contextul unor adversități semnificative provenite din activitatea economică modestă pe plan global, din incertitudinile geopolitice generate de războiul declanșat de Rusia împotriva Ucrainei, precum și din nivelul ridicat al inflației, alături de înăsprirea condițiilor de finanțare. Inflația totală s-a diminuat în luna ianuarie, ca urmare a reducerii prețurilor produselor energetice, menținându-se însă la un nivel ridicat, respectiv 8,6%, inclusiv pe seama prețurilor ridicate ale produselor alimentare. Aceasta s-a datorat parțial impactului generalizat al costurilor ridicate ale produselor energetice la nivelul economiei, cu influențe inclusiv asupra prețurilor produselor alimentare, precum și factorilor persistenți – deși în curs de disipare – legați de pandemie, cum ar fi perturbările în lanțurile de aprovizionare și cererea reprimată. Dinamica salarială s-a accelerat de asemenea.

Consiliul guvernatorilor a majorat ratele dobânzilor în luna februarie și și-a exprimat intenția de a le majora în continuare

Având în vedere perspectivele inflației pe termen mediu, Consiliul guvernatorilor și-a reafirmat intenția de a urma o traiectorie restrictivă a politicii monetare și a majorat cele trei rate ale dobânzilor reprezentative ale BCE cu 50 puncte de bază în ședința din luna februarie. Acesta a adăugat că intenționează să majoreze ratele dobânzilor cu încă 50 puncte de bază în ședința din luna martie și că va evalua apoi traiectoria ulterioară a politicii monetare. Consiliul guvernatorilor a rămas ferm decis să majoreze ratele dobânzilor într-un ritm constant la niveluri suficient de restrictive pentru a asigura revenirea la momentul oportun a inflației la nivelul țintei sale de 2% pe termen mediu. Menținerea ratelor dobânzilor la niveluri restrictive ar trebui să reducă treptat inflația prin frânarea cererii și preîntâmpinarea oricărei creșteri susținute a anticipațiilor privind inflația.

În cadrul ședinței din luna februarie, Consiliul guvernatorilor a stabilit, de asemenea, modalitățile de reducere a deținerilor Eurosistemului de titluri de valoare achiziționate în cadrul APP, după ce, în ședința din luna decembrie 2022, a decis să nu mai reinvestească în totalitate principalul aferent titlurilor ajunse la scadență începând cu luna martie. Astfel, portofoliul APP era prevăzut să se diminueze, în medie, cu 15 miliarde EUR pe lună în intervalul martie-iunie 2023, ritmul ulterior al acestor reduceri urmând să fie determinat în timp. Reinvestirile de obligațiuni corporative erau preconizate să se orienteze în mai mare măsură către emitenții cu performanțe climatice mai bune. Complementar menținerii accentului pus pe obiectivul BCE privind stabilitatea prețurilor, această strategie viza conștientizarea sporită a riscului financiar legat de schimbările climatice în bilanțul Eurosistemului și decarbonizarea treptată a deținerilor de obligațiuni corporative în concordanță cu obiectivul secundar al BCE de susținere a politicilor economice generale din UE, care includ demersuri pentru atenuarea impactului schimbărilor climatice (a se vedea Caseta 8).

Turbulențele din sectorul bancar din SUA au alimentat incertitudinile în Europa, subliniind necesitatea unei abordări bazate pe date a deciziilor privind ratele dobânzilor

În luna martie, în contextul turbulențelor din sectoarele bancare din Statele Unite și Elveția, tensiunile de pe piețele financiare s-au accentuat vizibil și au sporit incertitudinile privind perspectivele creșterii economice și ale inflației în zona euro. În plus, proiecțiile macroeconomice ale experților BCE din luna martie preconizau niveluri ridicate susținute ale inflației, în special în cazul inflației exclusiv produse energetice și alimente, deși se anticipa o scădere a inflației în anii următori. În condițiile în care inflația era proiectată să rămână prea ridicată o perioadă prea îndelungată, Consiliul guvernatorilor a hotărât să majoreze cu 50 puncte de bază cele trei rate ale dobânzilor reprezentative ale BCE. Totodată, nivelul ridicat de incertitudine a evidențiat importanța unei abordări bazate pe date a deciziilor Consiliului guvernatorilor privind ratele dobânzilor de politică monetară. Prin urmare, acesta a clarificat, de asemenea, „funcția de reacție”, explicând că deciziile sale privind ratele dobânzilor-cheie vor fi ghidate de trei criterii: perspectivele inflației pe baza noilor date economice și financiare, dinamica inflației de bază, precum și robustețea transmisiei politicii monetare. Consiliul guvernatorilor a continuat, de asemenea, să monitorizeze cu atenție tensiunile de pe piețe, fiind pregătit să adopte măsurile necesare pentru a menține stabilitatea prețurilor și a contribui la stabilitatea financiară în zona euro. În lunile care au urmat, sectorul bancar din zona euro s-a dovedit rezilient în contextul tensiunilor provenite din exteriorul zonei euro.

A devenit tot mai evident că politica monetară restrictivă avea un impact semnificativ asupra condițiilor de finanțare din zona euro

Pe parcursul anului, a devenit tot mai evident faptul că politica restrictivă a Consiliului guvernatorilor privind ratele dobânzilor avea un impact semnificativ asupra economiei. Majorările anterioare ale ratelor dobânzilor s-au transmis de o manieră solidă la nivelul condițiilor monetare și de finanțare din zona euro – etapele inițiale ale mecanismului de transmisie – și au produs treptat efecte pe ansamblul economiei, chiar dacă decalajele și robustețea transmisiei la nivelul economiei reale erau în continuare incerte. În luna aprilie, ratele dobânzilor la creditele acordate companiilor și la creditele ipotecare au atins cele mai ridicate niveluri din ultimii peste zece ani. Reducerea în consecință a cererii de credite, la care s-a adăugat înăsprirea standardelor de creditare, a condus la încetinirea progresivă a dinamicii împrumuturilor. Băncile au rambursat, de asemenea, cel mai mare volum de fonduri împrumutate în cadrul OTRTL III în luna iunie, determinând o restrângere semnificativă a surplusului de lichiditate. Reducerea nu a împiedicat transmisia fără sincope a modificărilor ratei dobânzii de politică monetară la nivelul ratelor dobânzilor fără risc pe piețele monetare, deși a apărut o asimetrie în reacția spread-ului dintre rata dobânzii pe termen scurt la operațiunile în euro (€STR) și rata dobânzii la facilitatea de depozit a BCE. Spread-ul nu s-a comprimat odată cu restrângerea lichidității, spre deosebire de majorarea consemnată cu ocazia creșterii lichidității (a se vedea Caseta 3).

Consiliul guvernatorilor a continuat să majoreze ratele dobânzilor reprezentative, în condițiile în care presiunile inflaționiste la nivelul inflației de bază s-au menținut ridicate,…

Inflația totală s-a redus considerabil. Aceasta a scăzut la 6,1% în luna mai, de la 8,5% în februarie, 6,9% în martie și 7,0% în aprilie. Totuși, deși era de așteptat ca inflația să se mențină pe traiectoria descendentă spre nivelul țintei, în mare parte ca urmare a înăspririi concomitente a condițiilor de finanțare, care urma să aibă un efect tot mai inhibitor asupra cererii, se anticipa în continuare că presiunile asupra prețurilor vor rămâne prea puternice pe o perioadă prea îndelungată. Prin urmare, Consiliul guvernatorilor a optat pentru alte două majorări consecutive ale ratelor dobânzilor, cu câte 25 puncte de bază, în lunile mai și iunie.

…a sistat reinvestirile în cadrul APP începând din luna iulie…

După reducerea ritmului reinvestirilor în luna martie, luna iulie a marcat încheierea reinvestirilor aferente APP. Reinvestirile în cadrul PEPP urmau să continue cel puțin până la sfârșitul anului 2024. În același timp, evoluțiile înregistrate ulterior celei mai recente ședințe de politică monetară susțineau anticipația Consiliului guvernatorilor potrivit căreia inflația va scădea în continuare până la finele anului, dar se va menține superioară țintei pe o perioadă mai îndelungată. În aceste condiții, Consiliul guvernatorilor a continuat ciclul de majorare a ratelor dobânzilor cu încă 25 puncte de bază în luna iulie.

…și a readus remunerarea rezervelor minime obligatorii la nivelul de 0%, îmbunătățind eficiența politicii monetare