Co je to ANFA?

Aktualizováno 13. září 2024 (poprvé zveřejněno 5. února 2016)

Dohoda o čistých finančních aktivech (ANFA) je dohoda mezi národními centrálními bankami (NCB) zemí eurozóny a Evropskou centrální bankou (ECB), které společně tvoří Eurosystém. Dohoda stanoví pravidla a limity pro držbu finančních aktiv souvisejících s vnitrostátními úkoly NCB. Tato finanční aktiva NCB zahrnují například protipoložky jejich kapitálu a účetních rezerv nebo další specifická pasiva, jejich devizové rezervy, zaměstnanecké penzijní fondy nebo aktiva držená pro účely investic obecně.

Vedle jiných činností drží centrální banky v Evropě také běžně finanční aktiva nesouvisející s měnovou politikou a činily tak již před zavedením eura. Při založení měnové unie se vlády rozhodly, že budou sdíleny pouze ty funkce a úkoly centrální banky, které jsou nezbytné pro provádění jednotné měnové politiky pro celou eurozónu. Zároveň rozhodly, že NCB budou nadále nezávislými institucemi, které mohou pokračovat v plnění vnitrostátních úkolů, pokud nejsou v rozporu s jednotnou měnovou politikou.

Jinými slovy: NCB jsou finančně nezávislé instituce a plní měnověpolitické úkoly související s primární úlohou Eurosystému v oblasti udržování cenové stability a také vnitrostátní úkoly. ANFA vznikla s cílem stanovit úhrnný limit celkového čistého objemu finančních aktiv, která souvisejí s vnitrostátními úkoly odlišnými od úkolů měnové politiky, tak aby s ní nebyly v rozporu.

Jak ANFA funguje?

Každá centrální banka drží aktiva, která s měnovou politikou nesouvisejí. V eurozóně provádí pro všechny členské státy měnovou politiku centrálně Rada guvernérů ECB. Při vzniku Hospodářské a měnové unie vlády stanovily v evropské smlouvě, že úkoly související s měnovou politikou budou převedeny na evropskou úroveň. Nad rámec měnové politiky bylo a je národním centrálním bankám povoleno plnit vnitrostátní úkoly. Tato zásada je zakotvena v článku 14.4 statutu ESCB a ECB.

V praxi to znamená, že NCB drží v současnosti aktiva, která nesouvisejí s měnovou politikou nebo s prováděním devizových operací Eurosystému, jako jsou:

- zlato a devizové rezervy,

- investiční portfolia, např. pro penzijní fondy zaměstnanců,

- aktiva držená jako protipoložky k vkladům od klientů, např. od domácích vlád nebo zahraničních centrálních bank.

Současně drží NCB také pasiva nesouvisející s měnovou politikou včetně výše uvedených vkladů od domácích vlád, zahraničních centrálních bank nebo institucí či orgánů EU. NCB mohou plnit tyto vnitrostátní úkoly, pokud jejich jednání není v rozporu s cíli a úkoly Evropského systému centrálních bank (ESCB) a především s měnovou politikou. Obdobně drží ECB portfolio vlastních zdrojů souvisejících s jejím základním kapitálem a účetní rezervou i portfolio penzijních fondů zaměstnanců.

NCB držely výše uvedená investiční portfolia již před vstupem do Eurosystému a jejich výnosy přispívají k finančním příjmům NCB. Při vytvoření eurozóny bylo konstatováno, že tato portfolia budou přispívat k uspokojení poptávky bankovního systému eurozóny po likviditě, neboť budou zohledněna při nastavení měnověpolitických operací. Z hlediska měnové politiky nebylo považováno za problematické, že budou tato portfolia nadále spravována NCB mimo měnověpolitické operace a že by mohla časem růst stejným (nebo pomalejším) tempem než poptávka po bankovkách a povinné minimální rezervy bankovního systému. Rada guvernérů také usoudila, že pokud by portfolia nesouvisející s měnovou politikou bez pasiv nesouvisejících s měnovou politikou měla po delší období růst rychleji než poptávka po likviditě, pak by to pro měnovou politiku mohlo být riziko. ANFA vznikla, aby tento růst řídila a omezovala.

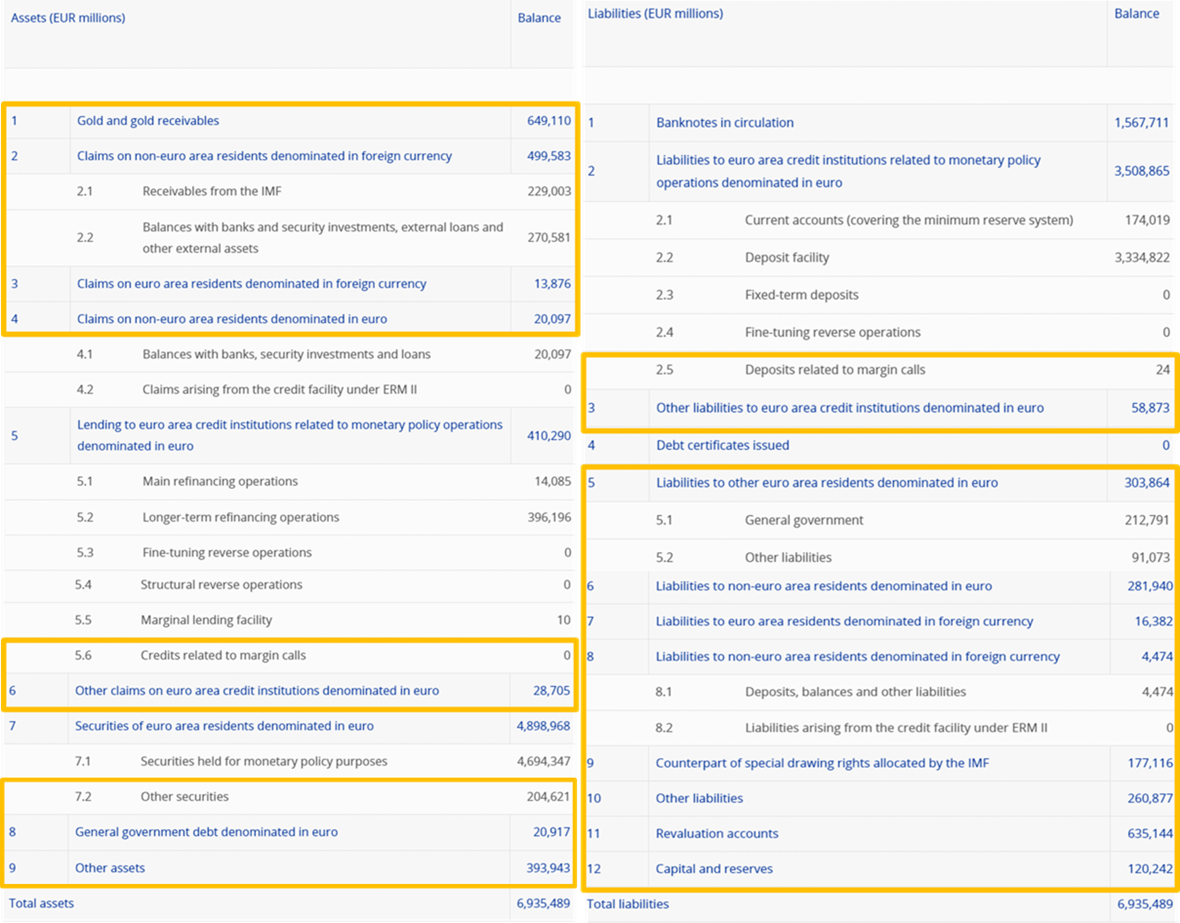

Na straně aktiv i pasiv rozvahy centrální banky existují pozice, které s měnovou politikou přímo nesouvisejí. Rozdíl mezi těmito dvěma skupinami pozic je definován jako čistá finanční aktiva – NFA. Tato koncepce je znázorněna níže v týdenní rozvaze Eurosystému k 29. prosinci 2023, která je zveřejněna na internetových stránkách ECB. Přesná definice je uvedena v příloze I dohody ANFA.

Ze znázornění je vidět, že součástí NFA je na straně aktiv součet rozvahových položek 1 až 4, 5.6, 6, 7.2, 8 a 9. Na straně pasiv jsou součástí NFA položky 2.5 a 3 až 12. Pokud odečtete součet těchto pasiv od součtu uvedených aktiv (tj. příslušné části níže označené zlatou barvou), výsledkem budou čistá finanční aktiva Eurosystému.

K 29. prosinci 2023 činila NFA Eurosystému −28 mld. EUR. V předchozích letech NFA Eurosystému nepřetržitě klesala, a to především v důsledku růstu na straně pasiv v rozvaze, který převážil nad relevantním pozitivním vývojem na straně aktiv, jak je vysvětleno výše. Tento trend se v roce 2023 obrátil, kdy se NFA Eurosystému během roku zvýšila, což bylo z velké části způsobeno výrazným poklesem na straně pasiv v rozvaze. Důvodem byl především pokles vkladů nesouvisejících s měnovou politikou, kdy Rada guvernérů v posledních letech mnohokrát upravila úročení těchto vkladů, např. v září 2022 a únoru 2023.

Vývoj NFA v porovnání s bankovkami a povinnými minimálními rezervami (mld. EUR)

ANFA omezuje objem NFA, která mohou národní centrální banky držet. Je to nezbytné k tomu, aby změny likvidity spojené s pohyby NFA u NCB nenarušovaly účinné provádění měnové politiky. Před finanční krizí v letech 2007–2008 bylo možné nejúčinněji zajistit provádění měnové politiky tím, že banky musely o likviditu žádat Eurosystém. Základem provádění měnové politiky byl nedostatek likvidity vůči Eurosystému, někdy označovaný jako „schodek likvidity“. Tento schodek likvidity chránila ANFA. S nástupem finanční krize vyvstala potřeba bankám poskytovat více likvidity, než skutečně potřebovaly k tomu, aby splňovaly povinné minimální rezervy. Takže namísto fungování s nedostatkem likvidity funguje bankovní systém s jejím přebytkem. V tomto prostředí ANFA zajišťuje, aby přebytečná likvidita nepřekročila úroveň, kterou Rada guvernérů vnímá jako odpovídající jejímu nastavení měnové politiky.

Ne, právě naopak. ANFA stanovuje maximální limit NFA, které NCB může mít, aby zajistila, že změny v jejích finančních aktivech a pasivech nesouvisejících s měnovou politikou nebudou v rozporu s měnovou politikou Eurosystému.

Rostoucí celková hodnota bankovek v oběhu a objem minimálních povinných rezerv, které banky musí držet u centrální banky, vytvářejí potřebu likvidity, která je uspokojována měnověpolitickými operacemi Eurosystému a čistými finančními aktivy NCB. Stanovením minimálního objemu pro měnověpolitické operace je horní limit pro čistá finanční aktiva NCB stanoven jako zbytek.

Každé aktivum na rozvaze centrální banky vytváří peníze centrální banky, neboli likviditu. Každé pasivum v její rozvaze likviditu odčerpává. Započítáním všech aktiv nesouvisejících s měnovou politikou vůči všem pasivům nesouvisejícím s měnovou politikou se poměřuje celková likvidita vytvořená operacemi centrální banky nesouvisejícími s měnovou politikou. K účinnému provádění měnové politiky musí být objem likvidity vytvářený operacemi nevztahujícími se k měnové politice NCB omezen. K řízení dopadu na likviditní pozici operací NCB jsou limity stanoveny tedy pro čistá, a nikoli hrubá finanční aktiva.

Nastavení podílů na NFA probíhá nejméně jednou za tři roky, ale na žádost kterékoli strany dohody lze provést nastavení ad hoc. Pro každou kalibraci stanoví Rada guvernérů parametry měnové politiky nezbytné k dosažení nejúčinnějšího provádění své měnové politiky. Rada guvernérů rozhoduje o úrovni likvidity Eurosystému, stanoví sazbu minimálních rezerv a určuje objem přímých měnověpolitických portfolií. Dále Rada guvernérů zohledňuje změny objemu bankovek v oběhu. Maximální objem úhrnných NFA Eurosystému je zbytkem výše uvedených faktorů.

Jakmile je určen celkový strop pro NFA, je rozdělen mezi NCB podle jejich podílu na základním kapitálu ECB, také s přihlédnutím k dřívější výchozí pozici jednotlivých NCB; tak jsou stanoveny podíly NCB na NFA pro následující rok. Toto rozdělení platí až tři roky. Pokud NCB nehodlá svůj limit využít v plném rozsahu, ANFA poskytuje možnost dočasně přerozdělit nevyužitou část jiným NCB, které chtějí držet vyšší strop NFA. Nevyužitý podíl se přerozdělí prostřednictvím centrálního mechanismu definovaného v dohodě ANFA. V rámci realokace jsou pro NCB stanoveny stropy NFA. Čistá finanční aktiva NCB musí v ročním průměru zůstat pod jejich stropy.

Rozdělení maximálního objemu NFA v Eurosystému mohou ovlivnit výjimky. Nezvyšují však maximální objem NFA držených NCB Eurosystému.

Minimální objem NFA, který může každá z NCB držet, je definován výjimkami. Jinými slovy: každá z NCB má právo držet určitý podíl na maximálním objemu NFA Eurosystému (na základě podílu dané NCB na základním kapitálu ECB), přičemž objem odpovídající výjimce je minimální podíl příslušné NCB (ten může být vyšší než objem vypočtený podle jejího podílu na základním kapitálu ECB). Pokud některé NCB drží NFA odpovídající jejich výjimkám, které převyšují jejich kapitálové podíly, objem NFA, který zbývající NCB smí držet, bude snížen tak, aby maximální objem NFA Eurosystému nebyl nikdy překročen.

Existují tři druhy výjimek:

- Historická výjimka (vymezená v příloze III ANFA) zajišťuje, že NCB nemusejí snížit svá NFA pod úroveň, která souvisí s jejich dřívější výchozí pozicí.

- Výjimka vázaná na určitá aktiva chrání jistá aktiva (vymezená v příloze IV dohody ANFA), která NCB nemůže snadno prodat z důvodu smluvních nebo jiných omezení.

- Dynamická výjimka upravuje historickou výjimku malých NCB v čase poměrně k růstu nebo poklesu maximálních NFA Eurosystému.

Na příslušnou NCB se vztahuje pouze největší z těchto tří výjimek.

Pokud si některé NCB přejí mít v držení méně, než jsou jejich podíly, zatímco další si přejí držet více, pak je nevyužitá část přerozdělena prostřednictvím centrálního mechanismu definovaného v ANFA. Přerozdělení je součástí pravidelného nastavování stropů NFA. Přerozdělení nevyužitého objemu je dočasné a přepočítává se při následujícím nastavení. Přerozdělení nemá žádný vliv na úhrnný objem maxima NFA v držení všech NCB zemí eurozóny. Ten určují měnověpolitická rozhodnutí Rady guvernérů.

Závisí to na preferencích jednotlivých institucí. Některé jurisdikce mají určitá zákonná omezení investic prováděných NCB a nevztahujících se k měnové politice, jiné podléhají zákonným ustanovením, která ukládají NCB zohledňovat zájmy svých akcionářů, jakmile splní své měnověpolitické úkoly. Některé NCB také mají na straně pasiv velké vklady klientů nebo vlád, což ovlivňuje jejich portfolio nevztahující se k měnové politice.

Je zde také historický důvod: před zavedením eura v roce 1999 držela řada evropských centrálních bank poměrně velké devizové rezervy s cílem řídit své směnné kurzy, a to především vůči německé marce. Byla to situace srovnatelná se vstupem členských států EU do eurozóny po roce 1999, kdy NCB rovněž držely poměrně značný objem devizových rezerv k řízení svých směnných kurzů vůči euru před vstupem do Eurosystému. Rozdílné výchozí pozice NCB vysvětlují značné rozdíly ve složení jejich rozvah. Tyto rozdíly přetrvávaly v některých případech i řadu let po přistoupení jejich zemí k eurozóně.

Pokud by některá z NCB strop NFA soustavně překračovala, mohlo by to ovlivnit provádění měnové politiky. Z tohoto důvodu ECB každoročně sleduje, zda NCB ANFA dodržují. Je-li to nezbytné, podle článku 14.4 statutu ESCB a ECB může Rada guvernérů zakázat, vymezit nebo omezit operace prováděné NCB mimo měnovou politiku, pokud jsou takové operace v rozporu s cíli a úkoly ESCB včetně měnové politiky Eurosystému. K neoprávněnému odchýlení od stropů NFA zatím nikdy nedošlo.

Odchylka je oprávněná, pokud je např. způsobena mezinárodními závazky vůči MMF nebo poskytnutím nouzové pomoci NCB v oblasti likvidity (ELA) jejímu bankovnímu systému (ELA je podle definice v ANFA součástí NFA). Pokud k tomu dojde, NCB musí co možná nejdříve snížit svá NFA, aby ANFA opět dodržovala. Má na to jeden rok, pokud k porušení došlo z důvodu čerpání ze strany MMF.

To není problém, pokud NFA zůstávají pod vypočtenou maximální úrovní. Tak tomu bylo obecně, ale od roku 2014 je to výraznější. To znamená, že poptávka po likviditě v celé eurozóně vytvořená bankovkami v oběhu je vyšší než efekt dodání likvidity vytvářený NFA Eurosystému. Namísto toho je potřeba likvidity uspokojována pomocí měnověpolitických nástrojů – pravidelnými refinančními operacemi Eurosystému, měnověpolitickými přímými nákupy nebo strukturálními reverzními operacemi.

K tomu nikdy nedošlo a je velmi nepravděpodobné, že to nastane. ANFA je jednomyslná dohoda mezi národními centrálními bankami a ECB a všechny její strany se zavázaly ji dodržovat. Navíc riziko příliš vysokého celkového objemu NFA se dále snižuje používáním konzervativních předpokladů při určování stropů NFA. To znamená, že i kdyby NFA byla větší, než je maximum, a měnověpolitické operace Eurosystému by následně byly menší, než se původně zamýšlelo, požadovaná strukturální likvidita by pravděpodobně stále existovala. Měnověpolitické operace mohou být v takovém případě menší, než je žádoucí k účinnému provádění měnové politiky, ale situace by v krátkodobém horizontu nebyla akutní a ECB by přijala nápravné opatření. Je-li nápravné opatření třeba, Rada guvernérů má k dispozici různé nástroje, aby zajistila dostatečný objem měnověpolitických operací. Pokud jde například o velikost refinančních operací, může Rada guvernérů použít operace na absorpci likvidity nebo zvýšit povinné minimální rezervy.

Pravidelné nastavení ANFA je založeno na konzervativních předpokladech. Stropy NFA tak obsahují dostatečnou rezervu na řešení neočekávaných změn. Např. při nastavení stropů se předpokládá, že hodnota bankovek v oběhu zůstane na průměrné úrovni dosažené během třetího čtvrtletí běžného roku.

ANFA byla přijata, aby NFA nenarušovala měnovou politiku. Pokud by objem NFA přesto překročil celkové maximum, mohlo by to znamenat, že se měnověpolitické operace mohou stát příliš malými na to, aby umožňovaly účinné provádění měnové politiky.

Důležité je kromě objemu NFA také jejich složení. Pokud se např. jednotlivé měnověpolitické transakce a operace nesouvisející s měnovou politikou vykompenzují (např. nákup cenného papíru a jeho prodej), může to vysílat rozporuplné signály o měnověpolitických záměrech Eurosystému nebo snížit účinnost měnové politiky. Dalším příkladem jsou transakce centrální banky v cizích měnách, které mohou ovlivnit směnné kurzy nebo být chybně vykládány jako devizové intervence. Aby tyto případy nenarušovaly měnovou politiku, přijala ECB opatření, která ANFA doplňují – obecné zásady ECB o operacích správy domácích aktiv a pasiv prováděných národními centrálními bankami (ECB/2019/7) a rozhodnutí ECB o programu nákupu aktiv veřejného sektoru na sekundárních trzích (ECB/2015/10). Zatímco obecné zásady například řídí čistý likviditní vliv operací NCB, rozhodnutí omezuje mimo jiné objem konkrétního cenného papíru způsobilého pro program nákupu aktiv veřejného sektoru, jenž je držen ve všech portfoliích centrálních bank Eurosystému.

Jak již bylo vysvětleno výše, ANFA stanovuje maximální objem čistých finančních aktiv NCB. Současně tímto omezuje likviditní efekt z operací prováděných NCB nesouvisejících s měnovou politikou. Za druhé, NCB a ECB ve svých transakcích nesouvisejících s měnovou politikou vystupují jako institucionální investoři. Když NCB nakupují pro portfolia nesouvisející s měnovou politikou, dodržují podobná kritéria jako ostatní institucionální investoři a hodnotí svá rozhodnutí odděleně od měnové politiky. Musí dodržovat pravidla stanovená v ANFA a další příslušné obecné zásady. ECB je pravidelně informována o 1) operacích NCB nesouvisejících s měnovou politikou, z nichž některé podléhají předchozímu souhlasu ECB, 2) jejich aktivech a pasivech a 3) jejich očekávaných a skutečných NFA. ECB může přijmout nápravné opatření, pokud jsou oznámené transakce nesouvisející s měnovou politikou v rozporu s nastavením měnové politiky. V neposlední řadě může Rada guvernérů přijmout specifická opatření, která jsou pro NCB závazná.

Aktiva a pasiva NCB nesouvisející s měnovou politikou jsou zveřejňována v souladu s vnitrostátními a evropskými pravidly. Podle těchto pravidel se NCB rozhodují, zda zveřejní informace o svých aktivech a pasivech nevztahujících se k měnové politice, včetně složení portfolií nevztahujících se k měnové politice. Většina NCB zveřejňuje dodatečné údaje ve výročních zprávách nebo v dalších publikacích a na svých internetových stránkách, kde např. uvádějí členění svých aktiv na veřejný a neveřejný dluh. Stejně jako ostatní investoři neposkytují ani NCB informace, které by mohly umožňovat jiným subjektům zasahovat do jejich budoucího investičního jednání.

Eurosystém nemá mandát k tomu, aby poskytoval údaje o skladbě aktiv a pasiv NCB nesouvisejících s měnovou politikou.

ECB odpovídá za sledování toho, zda centrální banky ESCB dodržují zákaz měnového financování, jak je uvedeno ve Smlouvě o fungování Evropské unie a ve statutu Evropského systému centrálních bank a ECB. Tuto otázku neřeší ANFA, která se týká pouze požadované strukturální likvidity pro provádění měnové politiky a jako taková definuje objem NFA. ANFA se ani nezabývá složením aktiv a pasiv nesouvisejících s měnovou politikou nebo způsobem jejich nabývání.

Pro účely sledování, zda je zákaz měnového financování dodržován, jsou národní centrální banky ESCB povinny informovat ECB o svých aktivech a ECB sleduje, aby nefinancovaly vlády nákupem jejich dluhů na primárním trhu. ECB rovněž sleduje nákupy na sekundárním trhu. Výsledky těchto kontrol a hodnocení jsou zveřejňovány ve výročních zprávách ECB.

To neupravuje dohoda ANFA, ale články 123 a 124 Smlouvy o fungování Evropské unie (tj. evropské právní předpisy na nejvyšší úrovni). Rada guvernérů ECB stanovila pravidla pro veškeré investiční operace NCB tak, aby zákaz měnového financování neporušovaly. Nákupy vládního dluhu na primárním trhu jsou zakázány a své transakce na sekundárním trhu musí NCB hlásit. ECB sleduje dodržování zákazu měnového financování a o výsledcích svého sledování informuje ve svých výročních zprávách.