Pilguheit möödunud aastale

2024. aastal arenes EKP rahapoliitika tsükkel edasi. See on koosnenud kolmest erinevast etapist. Esimene oli karmistamise etapp, mis kestis 2022. aasta juulist kuni 2023. aasta septembrini ja mille jooksul tõusid intressimäärad rekordiliselt – 450 baaspunkti. Teine oli hoidmise etapp, mille jooksul intressimäärad püsisid stabiilsed. Kolmandas ehk leevendamise etapis, mis algas 2024. aasta juunis, on rahapoliitika muutunud järk-järgult vähem piiravaks.

Käesolevas aruandes käsitletav periood hõlmab selle poliitikatsükli kaht viimast etappi. 2024. aasta alguses oli EKP veel hoidmisetapis ja hoiustamise püsivõimaluse intressimäär oli 4%. Selleks ajaks oli inflatsioonimäär oma tipptasemelt ligikaudu kolme neljandiku võrra langenud ja jõudnud 2,9%ni. Ekspertide ettevaates prognoositi, et inflatsioon naaseb 2025. aastal meie keskpika aja eesmärgiks seatud 2% juurde. Inflatsiooni püsivuse suhtes ei olnud aga kindlust.

Euroala inflatsiooninäitajad olid kõrged ja püsivad. Inflatsiooni varasema kiirenemise mõju oli endiselt järk-järgult üle kandumas palkadele. Ekspertide ettevaade tugines eeldusele, et ettevõtted kasutavad palgatõusu korvamiseks kasumeid ega tõsta hindu ning et tööviljakus taastub ja vähendab tööjõu ühikukulusid. Mõlema eelduse paikapidavust sai kontrollida alles aja möödudes.

Et võtta sellises olukorras usaldusväärseid poliitikameetmeid, on EKP alates 2023. aasta märtsist tuginenud oma intressimääraotsustes kolmele põhikriteeriumile: inflatsiooniväljavaatele, alusinflatsiooni dünaamikale ja rahapoliitika mõju ülekandumise tõhususele. Ehkki inflatsiooniväljavaade oli paranemas ja rahapoliitika pärssis selgelt nõudlust, sundis alusinflatsiooni kriteerium ettevaatlikkusele.

Siiski tagas meie piirav rahapoliitika kurss 2024. aasta jooksul selle, et inflatsiooni aeglustumine jätkus seatud eesmärgi suunas. Mitte ainult ei olnud inflatsiooniväljavaade püsinud juunikuuni stabiilne, osutades järjekindlalt sellele, et inflatsioon naaseb 2025. aastal 2% juurde, vaid ka enamik alusinflatsiooni näitajaid olid alanenud. Nende kahe asjaolu võrdlus lisas EKP-le kindlustunnet, et inflatsioon on püsivalt lähenemas seatud eesmärgile.

Seetõttu hakkasime pärast üheksa kuu vältel intressimäärade samal tasemel hoidmist rahapoliitika piiravat kurssi leevendama. Juunis kärpisime intressimäärasid 25 baaspunkti võrra, jäädes samal ajal oma otsustes andmepõhiseks ja mitte võttes endale kohustusi seoses intressimäärade edasise arenguga. Sedamööda kuidas laekuvad andmed lisasid kinnitust soodsale inflatsiooniväljavaatele, vähendasime vähehaaval veelgi rahapoliitika piiravat kurssi.

Septembris, oktoobris ja detsembris langetasime oma peamist baasintressimäära veel 75 baaspunkti võrra. Aasta lõpus olime üha kindlamad, et inflatsiooni aeglustumine kulgeb ootuspäraselt.

Ka meie bilansimaht jätkas 2024. aastal normaliseerumist, kahanedes poole triljoni euro võrra. Detsembri lõpus saavutasime kaks olulist eesmärki: kolmanda seeria suunatud pikemaajaliste refinantseerimisoperatsioonide raames pankadele laenatud vahendid maksti täielikult tagasi ning lõpetati pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete reinvesteerimine.

Bilansi normaliseerumise tulemusel järk-järgult väheneva likviidsuse keskkonnas tegi EKP muudatusi oma rahapoliitika rakendamise operatsioonilises raamistikus. Eelkõige teatas EKP, et jätkab rahapoliitika kursi juhtimist hoiustamise püsivõimaluse intressimäära kohandamise kaudu, vähendades samal ajal ka nimetatud intressimäära ja põhiliste refinantseerimisoperatsioonide intressimäära vahet. Edaspidi pakub EKP finantssüsteemile likviidsust mitmesuguste instrumentide abil. Samuti vaatab EKP nõukogu saadud kogemuste põhjal 2026. aastal läbi operatsioonilise raamistiku peamised parameetrid.

Ka maksete valdkonnas oli möödunud aasta sündmusterohke. TARGETi välkmaksete arveldussüsteemis (TIPS) – eurosüsteemi väljatöötatud teenus välkmaksete võimaldamiseks kogu Euroopas – osalejate arvu suurenemise tulemusel kasvas eurodes tehtavate välkmaksete keskmine arv päevas möödunud aastal 72%.

2024. aastal jätkus eurosüsteemi töö digieuro kaheaastase ettevalmistusetapi raames. Esimene digieuro eduaruanne avaldati juunis ja teine detsembris. Samuti jätkas EKP digieuro projekti reeglistiku väljatöötamist, millega standardiseeritakse digieuro kasutamine ja haldamine euroalal. Hoogustusid ka ettevalmistused europangatähtede uue seeria väljatöötamiseks. EKP nõukogu on nüüdseks valinud välja motiivid teemadele „Euroopa kultuur” ning „Jõed ja linnud” ning moodustanud 2025. aasta teisel poolel korraldatava kavandikonkursi žürii.

Kuna maailm muutub üha digitaalsemaks, astub EKP otsustavaid samme tehisintellekti tehnoloogia lõimimiseks oma töösse. EKP töötajad saavad nüüd oma töös abivahendina kasutada nelja suurt keelemudelit, millest saavad kasu enam kui 4500 kasutajat, ning käimas on mitu katseprojekti sellistes valdkondades nagu automatiseeritud teabevahetus ja andmete visualiseerimine.

2024. aastal laiendas EKP ka oma tööd kliimamuutuste valdkonnas, koostades kliima- ja loodusriskidega seotud tegevuskava aastateks 2024–2025. See algatus keskendub kolmele põhivaldkonnale: rohemajandusele ülemineku mõju ja riskid; kliimamuutuste üha suurem füüsiline mõju ja kliimamuutustega kohanemise majanduslik mõju; ning looduse kadumisest ja selle olukorra halvenemisest tulenevad riskid ning nende koostoime kliimariskidega.

2024. aastal tähistas oma esimest tegevusaastat Brüsselis asuv House of the Euro, mis ühendab EKPd ja seitsme riigi keskpanka. House of the Euro loodi selleks, et edendada eurosüsteemi keskpankade koostööd ja suurendada nende nähtavust linnas, kus asuvad paljud Euroopa institutsioonid, ning sellest on saanud elav keskpankade ja peamiste sidusrühmade koostöö-, dialoogi- ja arutelukeskus.

Üha ebakindlamas maailmas mõistab järjest rohkem eurooplasi, kui oluline on ühtsus. 2024. aastal tõusis kodanike toetus eurole rekordiliselt kõrgele tasemele, mis näitab, et ühisraha väärtustatakse laiemalt kui projekti, mis edendab rahu ja heaolu Euroopas. Kasvav toetus tõstab esile ka EKP töötajate ja teiste Euroopa elanike huvide nimel tööd tegevate inimeste pühendumust.

Frankfurt Maini ääres, aprill 2025

Christine Lagarde

EKP president

Aasta arvudes

|

|

Majandus hakkas taastuma | Koguinflatsioon taandus eesmärgi poole |

Euroala reaalne SKP kasvas võrreldes 2023. aastal täheldatud 0,4%ga 2024. aastal 0,9%. Pärast viie järjestikuse kvartali pikkust paigalseisu muutusid kvartaalsed kasvumäärad 2024. aasta alguses positiivseks. | Koguinflatsioon aeglustus 2023. aasta detsembri 2,9%-lt 2024. aasta detsembris 2,4%-le, lähenedes seega eesmärgile. |

|

|

EKP langetas kolme EKP baasintressimäära, viies hoiustamise püsivõimaluse intressimäära aasta lõpuks 3,00%ni | Eurosüsteem jätkas bilansi vähendamist |

EKP baasintressimäärade langetamise tulemusel oli hoiustamise püsivõimaluse intressimäär 3,00% ja selle kumulatiivne langus 2024. aasta jooksul 100 baaspunkti. | Eurosüsteemi bilansimaht vähenes 0,5 triljoni euro võrra. See kajastas kolmanda seeria suunatud pikemaajaliste refinantseerimisoperatsioonide (TLTRO-III) lõppu, varaostukava portfelli vähenemist ning mõningal määral pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames osalistele reinvesteeringutele üleminekut. Need meetmed olid aeglase inflatsiooni ajastul ja pandeemia ajal väga tähtsad. |

|

|

Euroala pankade vastupanuvõime | TIPSi kaudu arveldatavate välkmaksete maht suurenes |

Euroala pankade esimese taseme põhiomavahendite suhtarv püsis 2024. aasta kolmandas kvartalis 15,7% juures ehk ajaloolise tipptaseme ligidal. See kajastas pankade suurt kasumlikkust ja viivislaenude vähesust. | Kuna TARGETi välkmaksete arveldussüsteemis osalejate arv suurenes, kasvas eurodes välkmaksete arv 2023. aasta detsembri 963 894-lt päevas 2024. aasta detsembriks 1 657 421-le, mis tähendab 72% kasvu. |

|

|

EKP külastuskeskus | Kliimaga seotud finantsandmete avalikustamine |

EKP külastuskeskus võõrustas 2024. aastal kokku 21 325 külastajat, andes üldsusele võimaluse EKPd seestpoolt tundma õppida. | EKP parandas eurosüsteemi CO2 jalajälje läbipaistvust, laiendades kliimaga seotud finantsteabe avalikustamist, et hõlmata sellega üle 99% rahapoliitilistel eesmärkidel hoitavatest varadest. |

1 EKP piirav rahapoliitika soodustas inflatsioonisurve edasist leevenemist

Üleilmne majandustegevus oli 2024. aastal vastupidav ja jätkas mõõdukat kasvu. Ebakindlus kerkis aasta jooksul kõrgustesse. Selle põhjustasid suurenenud geopoliitilised pinged ja majanduspoliitikaga seotud küsimused, eelkõige pärast USA presidendivalimisi. Maailmakaubandus taastus 2023. aasta langusest, sest importkaupa telliti geopoliitilise ja kaubanduspoliitikaga seotud ebakindluse tõttu ette. Ülemaailmne inflatsioon aeglustus veelgi, olgugi et seda takistas püsiv teenuste inflatsioon arenenud majandusega riikides. Euro odavnes USA dollari suhtes ja vähemal määral ka nominaalse efektiivse vahetuskursina. Euroala majandus tugevnes 2024. aastal peamiselt tänu positiivsele üleilmsele kasvutempole ja vastupidavale teenuste sektorile inflatsiooni üldise aeglustumise kontekstis. Samal ajal jäi tööstus rahapoliitika karmistamise, kõrgete energiahindade ja muude suurte sisendikulude, struktuursete puuduste ning suurema ebakindluse tõttu nõrgaks. Kuigi varasematel aastatel toimunud EKP rahapoliitika karmistamine kandus endiselt jõuliselt majandustegevusse, toetades 2024. aastal inflatsiooni püsivat aeglustumist, jäi tööturg üsna vastupidavaks. Euroala valitsused jätkasid koroonapandeemia, energiahindade ja inflatsioonišokkide tõttu võetud toetusmeetmete vähendamist ning pöörasid varasema ekspansiivse eelarvepoliitika osaliselt ümber. Euroala koguinflatsioon taandus 2024. aastal veelgi, kuid aeglasemalt kui eelmisel aastal, kuna energiahindade inflatsiooni aeglustumisest tulenev hoog oli raugenud. Inflatsioonisurve nõrgenes varasemate pakkumisšokkide mõju vähenemise ning rangema raha- ja eelarvepoliitika ja rangemate rahastamistingimustega seostatud väiksema nõudluse tõttu, kuid jäi ka tugeva palgakasvu mõju alla.

1.1 Maailma majandustegevus oli vastupidav, samal ajal kui koguinflatsioon aeglustus edasi

Maailmamajanduse kasv oli 2024. aastal takistustest hoolimata vastupidav

Maailmamajandus jäi 2024. aastal vastupidavaks, kuid kasv ähvardas endiselt aeglustuda, kuna sektorite ja riikide vahelised erinevused suurenesid. Majandustegevus kasvas stabiilselt, kuid tagasihoidlikus tempos, s.o 3,4% ehk peaaegu sama kiirelt kui eelnenud aastal, kuid jäi allapoole ajaloolist keskmist (joonise 1.1 osa a). Majandusaktiivsus oli riikide rühmade arvestuses ebaühtlane: tärkava turumajandusega riikide majandus kasvas 4,1%, samal ajal kui arenenud majandusega riigid kasvasid aeglasemalt ehk 1,9% (joonise 1.1 osa a). Kasvumäärade erinevused olid kooskõlas varasemate suundumustega ning tärkava turumajandusega riikide pikaajaline keskmine kasv ületas 1999.–2023. aastal arenenud majandusega riikide kasvu 3,1 protsendipunkti võrra. Üleilmse majandustegevuse areng oli samuti sektoriti ebaühtlane. Sealjuures toetas üleilmset majanduskasvu eelkõige tugev teenuste sektor, millele vastandus töötleva tööstuse väiksem aktiivsus. Üleilmne ebakindlus püsis suur ja lühiajaline negatiivne mõju kasvule oli aasta jooksul tõusuteel. See oli tingitud suurematest geopoliitilistest pingetest ja majanduspoliitikaga seotud ebakindlusest ennekõike kaubanduse ja eelarve plaanis ning eelkõige pärast USA presidendivalimisi.

Majanduskasv oli USAs jõuline, kuid aeglustus Hiinas

USAs püsis majandusaktiivsus kogu 2024. aasta jooksul jõuline. See kajastas peamiselt tugevat sisenõudlust, eelkõige kodumajapidamiste kulutusi. USA pingeline tööturg leevenes 2024. aasta jooksul ja töötuse määr tõusis aasta alguses täheldatud 3,7%-lt aasta lõpuks 4,1%-le. Hiina majanduskasv aeglustus 2024. aastal, olgugi et marginaalselt. Kasvu pärssisid endiselt väike sisenõudlus, mis on tingitud tarbijate vähesest kindlustundest ja kinnisvarasektori pikaajalisest nõrkusest, kuid aasta lõpu poole andsid suurenev netoeksport ning eelarve- ja rahapoliitilised stiimulid kasvule hoogu juurde.

Joonis 1.1

Üleilmne majandustegevus ja kaubanduse areng (v.a euroala)

(aastane muutus protsentides)

Allikad: Haver Analytics, riikide andmed ja EKP arvutused.

Märkus. Osa a: „üleilmne SKP“ ei hõlma euroala. Koondnäitajad arvutatakse ostujõu pariteediga korrigeeritud SKPd kasutades. Osa b: üleilmse kaubanduse kasv on üleilmse (sh euroala) impordi kasv. Mõlemas osas tähistavad katkendjooned pikaajalisi keskmisi vahemikus 1999–2023. Viimased andmed pärinevad 2024. aastast ja neid ajakohastati 28. märtsil 2025.

Maailmakaubandus hakkas 2024. aastal elavnema, sest suurema ebakindluse tõttu telliti importkaupa ette

Maailmakaubandus taastus 2024. aastal märkimisväärselt ja impordi kasv kerkis eelnenud aasta 1,2%-lt 4,4%-le, olgugi et see jäi veidi allapoole pikaajalist keskmist (joonise 1.1 osa b). Maailmakaubanduse kasvu toetas suur ettepoole nihkunud nõudlus importkaupade järele, mis oli tingitud murest Punase mere tarneteedel esinevate tõrgete pärast ja võimalikest viivitustest aasta lõpus pühadehooaja eel. Ka Ameerika Ühendriikides hakati importkaupa ette tellima, arvestades ebakindlust, mis oli seotud kaubanduspoliitikaga ja sadamate streikidega idarannikul. Kaupade impordi normaliseerumine, mida võimendasid endiselt kehv tootmistsükkel ja üleilmse nõudluse vähem soodsad komponendid, tõi aasta lõpu poole eeldatavasti kaasa kaubanduse kasvutempo aeglustumise.

Üleilmne inflatsioon aeglustus 2024. aastal veelgi, kuid teenuste hinnasurve püsis stabiilne

Üleilmne aastane tarbijahinnaindeksi inflatsioon aeglustus 2024. aastal edasi (joonis 1.2). 2024. aasta oktoobris oli see 3,0% (2023. aasta lõpus 3,4%). Koguinflatsiooni vaibumise tingis toiduainete ja energia inflatsioon ning põhikaupade (v.a toiduained ja energia) inflatsioon. Teenuste hinnasurve püsis arenenud majandusega riikides stabiilne.

Joonis 1.2

Üleilmne koguinflatsioon ja selle põhikomponendid

(aastane muutus protsentides; kuised andmed)

Allikad: riiklikud allikad ja OECD Haver Analyticsi kaudu ning EKP ekspertide arvutused.

Märkus. Üleilmne inflatsioon (v.a euroala) on arvutatud riiklike tarbijahinnaindeksite ja ostujõu pariteedina väljendatud aastaste SKP osakaalude alusel. Koondnäitaja arvutatakse 22 riigi põhjal, kes moodustavad 74% maailma (v.a euroala) SKPst ostujõu pariteedina. Komponentide osakaalu koguinflatsioonis arvutatakse OECD riikide keskmiste osakaalude abil. Põhikaupade inflatsioon ja põhiteenuste inflatsioon ei hõlma energiat ja toiduaineid.

Viimased andmed pärinevad 2024. aasta detsembrist.

2024. aasta lõpus ohustasid maailmamajanduse kasvuväljavaadet peamiselt maailmamajanduse suurem killustatus ja kaubandusprotektsionism, eelkõige USAs, geopoliitiliste pingete süvenemine Lähis-Idas ja Venemaa sõda Ukraina vastu, sagenevad halvad ilmastikuolud ning majanduskasvu jätkuv aeglustumine Hiinas.

Energiatoorme hindade kõikumist mõjutas geopoliitiline areng

Aasta lõpu väärtuste poolest energiahinnad 2024. aastal 2023. aastaga võrreldes üldiselt kerkisid, kuna gaasihinna tõus tasakaalustas naftahinna langust. Brenti toornafta hind langes 5% peamiselt nõudlusega seotud tegurite, sealhulgas Euroopa töötleva tööstuse toodangu mahu vähenemise ja Hiina majandustegevuse aeglustumise tõttu. Pakkumise poolel hoidsid konflikt Lähis-Idas ja OPEC+ riikide pikemaajalised tootmiskärped naftahindu edasi langemast, kuid sellest ei piisanud, et neid ülespoole kergitada. Euroopa gaasihinnad tõusid aasta lõpu väärtuste poolest 52%, jäädes siiski 2022. aasta tipptasemest tunduvalt allapoole. Gaasi hind langes esialgu püsivalt väikese tarbimise tõttu Euroopas, eelkõige tööstussektoris. Teisest kvartalist alates tõusid hinnad aga pidevalt pakkumisest tuleneva surve tõttu, millesse panustasid ootamatud seisakud Norra gaasitarnetes, Venemaa Ukraina-vastase sõja episoodiline eskaleerumine ning mure Venemaa ja Ukraina vahelise gaasitransiidilepingu lõppemise pärast. Aasta lõpuks oli Euroopa gaasihoidlate tase langenud 2022. ja 2023. aasta tasemest allapoole ning jäi ka allapoole energiakriisieelset aasta lõpu keskmist. See tõi esile Euroopa probleemid piisava ennetava puhvri hoidmisel pikas perspektiivis.

Euro odavnes 2024. aastal USA dollari suhtes ja vähemal määral ka nominaalse efektiivse vahetuskursina

Pärast aastasiseseid kõikumisi oli euro nominaalne efektiivne vahetuskurss 2024. aasta lõpus mõnevõrra madalam (–1,1%) kui 2023. aasta lõpus. Osaliselt tasakaalustasid seda kahepoolsete vahetuskursside muutused. Ühest küljest nõrgenes euro USA dollari suhtes (–6,0%). Seda suundumust toetasid USA üllatuslikult positiivsemad majandusandmed, vahendite ümberpaigutamine turvalisematesse varadesse üleilmsete geopoliitiliste pingete tõttu ning aasta lõpu poole oodatud poliitilised muutused USA uue administratsiooni juhtimisel. Sedamööda, kuidas euroala majandusandmed 2024. aasta neljandas kvartalis nõrgenesid, eeldati intressimääraturgudel, et tulevased baasintressimäärakärped on euroalal järsemad ja USAs leebemad, mis avaldas eurole USA dollari suhtes lisasurvet. Samamoodi tugevdasid Ühendkuningriigi ootused seoses püsivalt piirava rahapoliitikaga naelsterlingit nii laiemalt kui ka euro suhtes. Euro nõrgenes 2024. aastal ka Hiina jüaani suhtes, ehkki väiksemal määral (–3,4%), sest üha suuremad vastutuuled Hiina majanduses nõrgendasid jüaani. Teisest küljest tugevnes euro enamiku teiste peamiste kaubanduspartnerite vääringute suhtes. Muu hulgas oli Jaapani jeen suurema osa 2024. aastast langussurve all, sest Jaapani püsivalt madalad intressimäärad suurendasid väidetavalt Jaapani jeeni intressikauplemise voogu suurema tulususega vääringutesse.

1.2 Euroala majandustegevus hakkas järgemööda taastuma

Euroala majandustegevus hakkas taastuma, kuigi ebasoodsad olud kestsid edasi

Euroala reaalne SKP kasvas võrreldes 2023. aastal täheldatud 0,4%ga 2024. aastal 0,9% (joonis 1.3). Pärast viie järjestikuse kvartali pikkust paigalseisu muutusid kvartaalsed kasvumäärad 2024. aasta alguses positiivseks, kuid hakkasid seejärel aasta lõpus alanema. Kasvu kiirenemise taga oli peamiselt teenuste sektor, millele tulid endiselt kasuks pandeemiajärgsed struktuursed muutused, sealhulgas kiirem üleminek teadmistepõhisemale majandusele, rohepööre ja muutused tarbijate kulutamisharjumustes. Majanduskasvu toetasid ka reaalse tulu taastumine, maailmakaubandus ja Euroopa Liidu taasterahastu „Next Generation EU“. Samal ajal püsis tööstussektor nii struktuursete kui ka tsükliliste tegurite koosmõju tõttu nõrk. Varasema rahapoliitika karmistamise tsükli endiselt piirav mõju ja suured sisendikulud mõjutasid tööstussektorit rohkem kui teenuste sektorit. Ehkki enamikust mudelitest nähtub, et karmistamise mõju majandustegevusele oli suurim 2023. aasta lõpus ja 2024. aasta alguses, ei olnud 2024. aasta keskel alanud rahapoliitika lõdvendamise tsükkel veel majandusse üle kandunud. Tööstussektorit mõjutasid ka euroala ekspordi turuosa vähenemine, regulatiivsed probleemid ja suurenenud ebakindlus, mis oli tingitud nii poliitilistest kui ka geopoliitilistest sündmustest. Kokkuvõttes kajastas 2024. aasta kasv avaliku ja erasektori tarbimise ning netokaubanduse positiivset mõju, samal ajal kui investeeringud ja varude muutused pärssisid majandustegevust.

Joonis 1.3

Euroala reaalne SKP

(aastane muutus protsentides; osakaal protsendipunktides)

Allikas: Eurostat.

Märkus. Viimased andmed pärinevad 2024. aastast.

Eratarbimine kiirenes teenuste toel marginaalselt

Eratarbimine kiirenes 2024. aastal, kosudes eelmise aastaga võrreldes 1%. Hoolimata teenuste jõudsast tarbimisest suurenes kogu eratarbimine aasta esimesel poolel vaid vähesel määral, sest nõudlus kaupade järele oli endiselt tagasihoidlik (joonis 1.4). Kolmandas kvartalis kiirenes see jõuliselt, saades tuge ajutistest teguritest, nagu 2024. aasta Pariisi olümpia- ja paralümpiamängud, ning hakkas neljandas kvartalis aeglustuma. Reaalse kasutatava tulu kasv toetas 2024. aastal kodumajapidamiste kulutusi sedamööda, kuidas nominaalpalga kasv kiirenes, inflatsioon aeglustus ja tööhõive kasvas stabiilselt. Sellest hoolimata mõjutasid endiselt karmid rahastamistingimused jätkuvalt kodumajapidamiste kulutusi, kusjuures säästud jäid üldiselt kõrgele tasemele.

Joonis 1.4

Euroala tarbimine, ehitussektorivälised investeeringud ja eluasemeinvesteeringud

(indeksid: IV kv 2019 = 100)

a) Eratarbimine

b) Investeeringud

Allikad: Eurostat ja EKP arvutused.

Märkus. Osas a viitab eratarbimine riiklikule tarbimise mõistele ja selle komponendid viitavad riigisisesele tarbimise mõistele. Viimased andmed pärinevad 2024. aasta neljandast kvartalist.

Investeeringuid hoidsid tagasi karmid rahastamistingimused ja suur ebakindlus

Eluasemeinvesteeringud vähenesid 2024. aastal märkimisväärselt, sest rahastamistingimused olid endiselt karmid ja nõudlus väike. Need kahanesid 2023. aastaga võrreldes 4,0%, mis on suurim aastane langus alates 2009. aasta üleilmsest finantskriisist. Vähenemine oli peamiselt tingitud rahapoliitika karmistamise viibinud mõjust, mille põhjustas hüpoteeklaenude intressimäärade tõus ja pankade laenutingimuste karmistamine. Kuigi reaalsed sissetulekud olid taastumise teel ja eluasemehindade kasv oli tagasihoidlik, piirasid karmid rahastamistingimused eluasemete taskukohasust ning vähendasid nõudlust elamukinnisvara järele. Arvestades aga eluasemeinvesteeringute jõulist pandeemiajärgset taastumist, mida osaliselt toetasid (nüüdseks lõppenud) helded eelarvepoliitilised stiimulid Itaalias, ületasid eluasemeinvesteeringud 2024. aasta lõpus pandeemiaeelset taset 1,3%, kuid olid siiski kehvemal tasemel kui eratarbimine (3,1%) ja muud kui ehitusinvesteeringud (5,2%, v.a Iirimaa immateriaalsete varade investeeringud).

Ehitussektorivälised investeeringud (äriinvesteeringutele kõige lähedasem rahvamajanduse arvepidamise võrdlusnäitaja) vähenesid 2024. aastal taas tingituna nõrgast sise- ja välisnõudlusest, rangetest rahastamistingimustest ning suurest ebakindlusest eri valdkondades. Kokkuvõttes vähenesid ehitussektorivälised investeeringud 2023. aastaga võrreldes 2,3%, ehkki nende kvartaalne volatiilsus oli märkimisväärne kogu aasta vältel (joonis 1.4). Kui Iirimaa suurte rahvusvaheliste immateriaalsete varade komponendiga seotud volatiilsus välja arvata, vähenesid need 2024. aastal 0,5%.[1] See kajastab nii masinatesse ja seadmetesse tehtud investeeringute jätkuvat vähesust kui ka immateriaalsete investeeringute määrade aeglustumist viimastel aastatel. Tagasihoidliku sisenõudluse ja nõrgema ekspordisektori taustal jäid pikemaajalised tootmisootused – mis on tavaliselt peamine investeerimistegur – kogu aasta vältel tagasihoidlikuks ning see vähendas ettevõtete investeerimissoovi. 2024. aastal mõjutas ettevõtlusinvesteeringuid ka mure konkurentsivõime ja kasumlikkuse vähenemise ning suure ja laiaulatusliku ebakindluse pärast, mis tulenes geopoliitilisest arengust, kasvavast hirmust kaubanduse suureneva killustatuse pärast ja suurenenud poliitilisest ebakindlusest.

Euroala eksport jäi välisnõudluse paranemisest hoolimata tagasihoidlikuks

Euroala eksport paranes 2024. aastal veidi, kuid püsis suhteliselt nõrgal kursil. Hoolimata kasvavast välisnõudlusest soodustas ekspordi kasvu pidurdumist mitu tegurit. Euro varasema kallinemise viibinud mõju avaldas negatiivset toimet. Energiakulud tekitasid endiselt suurt muret, sest suhteliselt kõrged gaasihinnad suurendavad euroala eksportijate tootmiskulusid, alandades seega kasumimarginaale ja halvendades konkurentsivõimet. Hiina vähene nõudlus, eriti kapitalikaupade järele, ja Hiina tootjate suurenenud konkurents tekitasid samuti euroalale probleeme. Import kasvas tagasihoidlikus tempos. Seda mõjutasid kasin sisenõudlus ja vähesed investeeringud. Kokkuvõttes avaldas netokaubandus majanduskasvule veidi positiivset mõju. Euroala kaubandusbilanss paranes 2024. aastal võrreldes 2023. aastaga veelgi.

Tööturg

Euroala tööturg oli vastupidav, samal ajal kui tööviljakuse kasv püsis muutumatuna

Euroala tööturg püsis 2024. aastal üldiselt stabiilne, ehkki tööhõive kasv on võrreldes viimaste aastatega aeglustunud, ja küsitlusnäitajad viitasid sellele, et tööturud jahtusid aasta jooksul. Töötuse määr kukkus jaanuarikuiselt 6,5%-lt detsembris 6,2%-le – see on üks madalaimatest näitajatest alates euro kasutuselevõtust ja 1,3 protsendipunkti võrra madalam kui 2020. aasta jaanuaris täheldatud pandeemiaeelne tase. Ka aasta viimases kvartalis oli töötuse määr keskmiselt 6,2% (joonis 1.5). Koguhõive ja töötundide koguarv olid majanduskasvuga üldjoontes kooskõlas ning kasvasid 2024. aastal 1%. Need muutused tõid kaasa tootlikkuse üldjoontes stabiilse arengu. Tööviljakuse kehv kasv oli enamasti tsükliline. See tulenes vähesest nõudlusest, samal ajal kui ettevõtted hoidsid varutööjõudu ehk neil oli nõrga majanduskasvu ajal palgal rohkem töötajaid kui vaja. Siiski võisid oma osa mängida ka struktuursed tegurid. Töötundide keskmine arv vähenes 2024. aastal 0,1% ja jäi aasta viimase kvartali seisuga pandeemiaeelsest tasemest 0,9% allapoole. Töötundide keskmise arvu areng kajastas jätkuvalt selliseid tegureid nagu 2023. aasta teisel poolel täheldatud varutööjõu hoidmine ja endiselt kõrge haiguspuhkuste tase. Tööjõus osalemise määr 15–74aastaste seas kasvas 2024. aasta kolmandas kvartalis 66%ni, olles pandeemiaeelsest tasemest 1,2 protsendipunkti kõrgemal. Tööjõu kasvule on kõige rohkem kaasa aidanud naised, vanemaealised töötajad, kõrgharidusega inimesed ja võõrtöötajad. Tööjõunõudlus oli võrreldes eelmiste aastatega 2024. aastal languses ja vabade töökohtade määr kukkus eelmise aasta neljandas kvartalis 2022. aasta teise kvartali tipptasemest veelgi allapoole 2,5%ni, kuid jäi pandeemiaeelsest tasemest ehk 2019. aasta viimase kvartali 2,3%st allapoole.[2] Nominaalpalkade inflatsioonile järelejõudmine soodustas tööhõive ja toodangu dünaamika kohandumist ning viis reaalpalgad tootlikkuse taastumisega paremini kooskõlla. Seega aitas EKP rahapoliitika oma keskpika perioodi suunitluse ja hinnastabiilsuse säilitamise piiramata jätmise teel toetada tööhõivet ja tootlikkust. Viimased kuuluvad Euroopa Liidu eesmärkide hulka, mille saavutamisele EKP saab kaasa aidata.

Joonis 1.5

Tööturg

(vasakul teljel: kvartalimuutus protsentides; paremal teljel: protsendid)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed töötuse määra kohta pärinevad 2024. aasta detsembrist, tööhõive ja töötatud tundide koguarvu ja keskmise arvu andmed aga 2024. aasta neljandast kvartalist.

1.3 Euroala eelarvepoliitika karmistus

Euroala eelarvepoliitika kurss arvatavasti karmistus; see kajastas energiakriisile ja kiirele inflatsioonile reageerimiseks võetud riiklike toetusmeetmete järkjärgulist kaotamist

Euroala valitsemissektori eelarvepuudujääk vähenes ootuste kohaselt 2024. aastal edasi, ületades veidi künnisväärtust ehk 3% SKPst (joonis 1.6), võrreldes 3,6%ga SKPst 2023. aastal. See kajastab peamiselt eelarvepoliitika karmistamist 2024. aastal, mis oli tingitud 2022.–2023. aastal kodumajapidamistele ja ettevõtetele kõrgete energiahindade ja kiire inflatsiooni hüvitamiseks võetud valitsemissektori meetmete järkjärgulisest kaotamisest.[3] Samal ajal halvendasid eelarvetasakaalu tõenäoliselt valitsemissektori võla kopsakamad intressikulud, eriti suure võlakoormusega riikides.[4]

Euroala valitsemissektori võla suhe SKPsse kerkis 2023. aasta juba niigi kõrgelt 87,4%-lt 2024. aastal hinnanguliselt 88%-le, püsides nii 2019. aastal täheldatud kriisieelsest 83,6%st palju kõrgemal (joonis 1.6). See kasv tulenes tõenäoliselt esmasest eelarvepuudujäägist ning positiivsest eelarvepositsioonivälisest võlamuutusest.

Joonis 1.6

Euroala valitsemissektori eelarvetasakaal ja valitsemissektori koguvõlg

(protsentidest SKPst; eelarvepoliitika seisund: protsendipunktides potentsiaalsest SKPst)

Allikad: Eurostat, eurosüsteemi ekspertide 2024. aasta detsembri makromajanduslik ettevaade euroala kohta ja EKP arvutused.

Märkus. Osas a esitatud eelarvepoliitilise kursi näitajat kohandatakse alates 2021. aastast tulude poolel taaste- ja vastupidavusrahastust saadud toetuste tasaarveldamise teel, kuna sellel tulul ei ole makromajanduslikku karmistavat mõju.

Strateegilised avalikud hüved aitavad tugevdada Euroopa majanduse vastupanuvõimet

2024. aasta lõpus prognoositi eelarvepoliitika edasist karmistumist 2025. aastal, ehkki aeglasemas tempos kui varasematel aastatel. Seda eelarveväljavaadet peeti aga väga ebakindlaks. Poliitilised riskid tulenesid suurte euroala riikide eelarvekavadest, USA uue administratsiooni tulevastest otsustest ja Euroopa reaktsioonist. Need riskid lisandusid elanikkonna vananemisest tingitud pikaajalisele eelarvesurvele. Lisaks oodatakse üha enam, et eelarvepoliitika pakuks strateegilisi avalikke hüvesid, et tugevdada Euroopa majanduse vastupanuvõimet, tehes edusamme rohe- ja digipöördes ning suurendades majanduslikku julgeolekut ja kaitset. Rohe- ja digipöörde tarbeks annab suure panuse taasterahastu „Next Generation EU“, mis kestab 2026. aasta lõpuni (infokast 1).

Reformitud ELi majanduse juhtimise raamistik jõustus 30. aprillil 2024. Raamistik keskendub võla jätkusuutlikkusele ning selle eesmärk on tagada riigi rahanduse usaldusväärsus ja kestlikkus, edendades samal ajal struktuurireformide ja investeeringute tegemise motivatsiooni.[5] Uue raamistiku keskne element on riikide keskpika perioodi eelarve- ja struktuurikavade avaldamine. Nendes kavades antakse ülevaade netokulude kasvu arengust ja selle aluseks olevatest makromajanduslikest eeldustest ning nende riikide puhul, kes soovivad pikendada kohanemisperioodi neljalt aastalt seitsmele, kavandatavatest eelarve- ja struktuurimeetmetest, mis võimaldaksid neil keskpikas perspektiivis kindlalt vähendada oma võla suhet.

Euroopa Komisjon algatas oma sügisese paketi avaldamisega 26. novembril ja 18. detsembril uue majanduse juhtimise raamistiku esimese rakendustsükli. Pakett sisaldab hinnanguid riikide keskpika perioodi eelarve- ja struktuurikavade kohta ning 2025. aasta eelarvekavade kohta. Euroopa Komisjon leidis, et euroala riikide 16st keskpika perioodi eelarve- ja struktuurikavast vastasid uues raamistikus sätestatud nõuetele 15. Eelarve kohandamise soovitatud perioodi pikendati nelja euroala riigi (Hispaania, Prantsusmaa, Itaalia ja Soome) puhul riigi enda taotlusel neljalt aastalt seitsmele aastale. Pikenduse aluseks on mitu investeerimis- ja reformikohustust, mille eesmärk on muu hulgas panustada kestlikku ja kaasavasse majanduskasvu ning vastupanuvõimesse, et toetada rahanduse jätkusuutlikkust.[6]

Uue majanduse juhtimise raamistiku peamine järelevalvenäitaja on mitmeaastane netokulude kava

Pärast Euroopa Komisjoni soovitust otsustas majandus- ja rahandusküsimuste nõukogu 2024. aasta juulis algatada ülemäärase eelarvepuudujäägi menetluse viie euroala riigi suhtes: Belgia, Prantsusmaa, Itaalia, Malta ja Slovakkia. Ülemäärase eelarvepuudujäägi kõrvaldamiseks on komisjon soovitanud viia mitmeaastased netokulude kavad kooskõlla olemasolevate keskpika perioodi eelarve- ja struktuurikavadega. Mitmeaastasest netokulude kavast on saanud uue majanduse juhtimise raamistiku peamine järelevalvenäitaja.

Läbivaadatud majanduse juhtimise raamistiku täielik, läbipaistev ja viivitamatu rakendamine aitab valitsustel jätkusuutlikult vähendada eelarvepuudujääki ja võla suhet SKPsse.

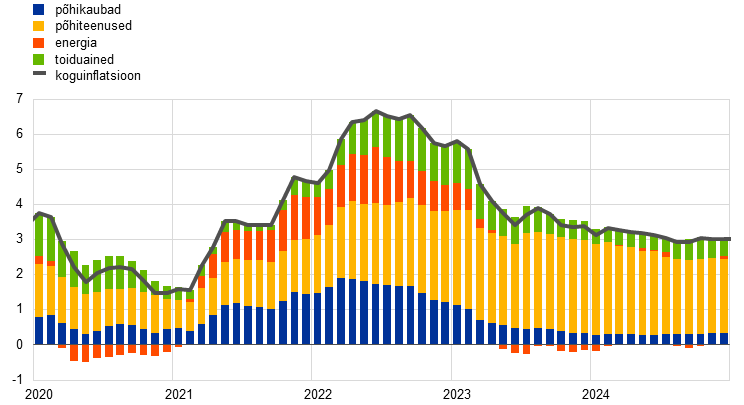

1.4 Koguinflatsioon taandus ja jõudis eesmärgile lähemale

Koguinflatsioon aeglustus 2023. aasta detsembri 2,9%-lt 2024. aasta detsembris 2,4%-le, lähenedes eesmärgile.

Euroala koguinflatsiooni (mõõdetuna ühtlustatud tarbijahinnaindeksi (ÜTHI) alusel) tempo aeglustus ka 2024. aastal. See oli detsembris 2,4% ehk 0,5 protsendipunkti madalamal kui aasta varem (joonis 1.7). Kuigi 2023. aastal oli inflatsioonitempo vaibumise taga peamiselt varasemate pakkumisšokkide taandumine, kajastas see 2024. aastal üha enam piirava rahapoliitika mõju ülekandumist. Pandeemia ja energiahinnašokkide tõttu võetud riiklike toetusmeetmete järkjärguline kaotamine toetas inflatsioonitempo vaibumist, vähendades kogunõudlust. See aga ka pidurdas inflatsioonitempo aeglustumist, kuna meetmed olid mõeldud inflatsiooni ohjeldamiseks. Selles kontekstis tulenes ÜTHI-inflatsiooni kõikumine aasta jooksul peamiselt energiahindade inflatsioonist, sealhulgas aasta lõpus aset leidnud tõusust. Inflatsioonitempo edasist aeglustumist mõjutas peamiselt kaupade (v.a energia) hindade areng, sest nii toiduainete kui ka tööstuskaupade (v.a energia) ÜTHI komponentide inflatsioonimäär oli 2024. aasta detsembris madalam kui 2023. aasta detsembris, vastavalt 3,5 ja 2,0 protsendipunkti. Tööstuskaupade (v.a energia) puhul ulatus see näitaja pandeemiaeelse pikemaajalise keskmise määra lähedale ehk 0,6%ni (mõõdetud aastatel 1999–2019). Nende kahe komponendi langus kajastas varasematest kulušokkidest tuleneva tõususurve taandumist ja üldiselt soodsamat rahvusvahelist hinnakujunduskeskkonda. Seevastu ÜTHI teenuste komponent oli suhteliselt stabiilne, püsides kogu aasta jooksul 4,0% ligidal. Selline püsivus kajastas palgasurve suhteliselt tugevat mõju paljudele teenusekomponentidele ja nn hilistest liikujatest kaupade mõju (nt kindlustus, eluaseme üür). Viimaste hinnad reageerivad üldise inflatsiooni arengule viivitusega.

Joonis 1.7

Koguinflatsioon ja selle põhikomponendid

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2024. aasta detsembrist.

Energiahindade inflatsioon püsis peaaegu kogu aasta negatiivsena, samal ajal kui toiduainete hindade inflatsioon aeglustus märkimisväärselt

Energiahindade inflatsioon oli 2024. aastal keskmiselt mõnevõrra aeglasem kui 2023. aastal ja jäi peaaegu kogu aasta jooksul negatiivseks. Energiahindade inflatsiooni negatiivne aastakasv aasta alguses tulenes peamiselt gaasi- ja elektrihindade arengust, kuid alates augustist mõjutasid seda transpordikütuse hinnad. Energia hulgimüügiturgude volatiilsus, mis on seotud selliste sündmustega nagu Venemaa sõda Ukraina vastu ja eelmisel aastal toimunud arengust tulenev baasmõju, muutis 2024. aastal energiahindade inflatsiooni arengu veelgi ebaühtlasemaks. Toiduainete inflatsioon toetas tugevalt inflatsioonitempo aeglustumist, eriti tänu järsule langusele aasta esimestel kuudel, kui nii töödeldud kui ka eelkõige töötlemata toiduainete aastane hinnatase langes. See oli seotud varasematest energia- ja toidukaupade hinnatõusudest tulenenud tõususurve taandumisega.[7] Seejärel tabas toiduainehindade inflatsiooni mõningane kõikumine, mis suures osas peegeldas töötlemata toiduainete, eriti köögiviljade hindade kõikumist, mis oli tõenäoliselt seotud ebasoodsate ilmastikuoludega.

Alusinflatsiooni näitajad alanesid aasta esimesel poolel märkimisväärselt ja olid aasta teisel poolel üldjoontes stabiilsed

Alusinflatsiooni näitajate eesmärk on hõlmata inflatsiooni püsivat või ühist komponenti, osutades sellele, kus koguinflatsioon peaks keskmise aja jooksul pärast ajutiste tegurite taandumist stabiliseeruma. Kuna neid näitajaid olid aga kergitanud varasemad suured pakkumisšokid, eeldati, et need muutuvad üldise inflatsioonitempo aeglustumise taustal mõõdukamaks.[8] Alusinflatsioon, mida mõõdetakse ÜTHI-inflatsioonina (v.a energia ja toiduainete volatiilsed komponendid), taandus 2023. aasta detsembri 3,4%-lt 2024. aasta aprilliks 2,7%-le ning püsis seejärel üldjoontes stabiilsena. See oli 2,7% ka 2024. aasta detsembris. Alusinflatsiooni aeglustumine 2024. aasta alguses kajastab tööstuskaupade (v.a energia) inflatsiooni vaibumist, samal ajal kui teenuste hindade inflatsioon püsis aasta jooksul üldjoontes muutumatuna 4,0% lähedal. Teenuste inflatsioon aeglustub tavaliselt teistest inflatsioonikomponentidest visamalt, sest paljud teenused reageerivad üldistele inflatsioonišokkidele (nt eluaseme üür, kindlustus, tervishoiu- ja haridusteenused) viivitusega. Teenuste inflatsiooni püsimine 2024. aastal on seotud ka palkade kiire kasvuga, mis moodustab teenuste sektori kuludest suurema osa kui töötleva tööstuse sektoris. Aasta jooksul vähenesid ka muud alusinflatsiooni näitajad, olgugi et mõningase kõikumisega, sealjuures rohkem aasta esimesel poolel. Üldjoontes kajastavad need langused varasemate pakkumisšokkide mõju taandumist, aga ka rangena püsiva rahapoliitika tõttu vähenenud nõudlust. Viimane aitab ka seletada, miks kaupade hindade inflatsiooni tempo vaibumine on selgem kui teenuste hindade oma, kuna rahapoliitika suhtes tundlikuks hinnatud objektide osakaal on kaupade kategoorias suurem kui teenuste kategoorias.[9]

Euroalasisene kulusurve vähenes tänu palgakasvu aeglustumisele ja kasumipuhvrile

Euroalasisene kulusurve mõõdetuna SKP deflaatori kasvuna vähenes 2023. aasta 5,9%-lt 2024. aastal 2,9%-le. See kajastas nii tööjõu ühikukulude kui ka ühiku kohta arvestatud kasumi väiksemat mõju (joonis 1.8). Ühiku kohta arvestatava kasumi osakaal vähenes, sest kasum leevendas üha enam tööjõu ühikukuludest tulenevat tugevat tõususurvet.[10] Samal ajal vähenes see surve palgakasvu aeglustumise (mõõdetuna töötaja kohta makstava hüvitisena) ja tööviljakuse kasvu mõningase hoogustumise tõttu. Töötaja kohta makstava hüvitise aastakasv aeglustus 2023. aasta 5,3%-lt 2024. aastal 4,5%-le, kuid oli endiselt märkimisväärselt kõrgemal pandeemiaeelsest keskmisest määrast (2,2%). See kajastab tööturgude jätkuvat jäikust ja kestvat inflatsiooni kompenseerimise survet. Töötaja kohta makstava hüvitise kasvu aeglustumine osutas sellele, et tegeliku töötasu hälbe reaktsioon oli kollektiivlepinguga määratud palkade kasvust kiirem.[11] See kajastas muu hulgas tõenäosust, et inflatsiooni kompenseerimiseks tehtavad kohandused on muutunud tegeliku töötasu hälbe osast kollektiivlepinguga määratud palkade osaks. 2024. aasta lõpuks olid euroala reaalpalgad üldjoontes naasnud inflatsiooni kiirenemise eelsetele tasemetele.

Joonis 1.8

SKP deflaator ja komponendid

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2024. aasta neljandast kvartalist.

Tööviljakuse muutused on joonisel esitatud ümberpööratult, sest tööviljakuse kasvu kiirenemine (aeglustumine) vähendab (suurendab) euroalasisest kulusurvet.

Pikemaajalised inflatsiooniootused püsisid EKP 2% eesmärgi lähedal

EKP kutseliste prognoosijate küsitluses väljendatud pikemaajalised inflatsiooniootused alanesid 2024. aasta esimeses kvartalis avaldatud küsitluses 2023. aasta lõpu 2,1%-lt 2,0%-le ja püsisid aasta järgmistes voorudes väga stabiilsed (joonis 1.9). Ka täiendavad küsitlusandmed, näiteks EKP rahandusanalüütikute ja Consensus Economicsi uuring, näitasid, et pikemaajalised inflatsiooniootused on EKP 2% eesmärgi lähedal hästi kinnistunud. Piirav rahapoliitika aitas kaasa inflatsioonitempo aeglustumisele mitte ainult nõudluse kahandamise, vaid ka pikaajaliste inflatsiooniootuste kinnistamise kaudu, vähendades nii järelmõju ohtu. Pikemaajalised turupõhised inflatsioonikompensatsiooni näitajad (nt viieks aastaks prognoositav inflatsiooniga seotud viieaastaste vahetusvõlakirjade intressimäär) olid aasta jooksul mõnevõrra volatiilsemad, kuid lähenesid aasta lõpu poole 2%-le. Aasta jooksul täheldatud kõikumisi põhjustasid tõenäoliselt inflatsiooni riskipreemia muutused, sealjuures olid reaalsed inflatsiooniootused 2% juures suhteliselt stabiilsed. Tarbijate poolel vähenesid järgmise kolme aasta mediaaninflatsiooniootused alates aasta teisest kvartalist kuni oktoobrini, mil need ulatusid 2,1%ni, mis on madalaim tase alates 2022. aasta veebruarist, kui Venemaa tungis Ukrainasse. Inflatsiooni kiirenemise ja suurenenud ebakindluse tõttu kerkisid ootused hiljem sellest tasemest kõrgemale, kuid jäid siiski aasta algusega võrreldes madalamale tasemele.[12]

Joonis 1.9

Küsitlus- ja turupõhised inflatsiooniootused

(aastane muutus protsentides)

Allikad: LSEG, EKP (tarbijaootuste uuring, kutseliste prognoosijate küsitlus) ja EKP arvutused.

Märkus. Eelolevaks viieks aastaks prognoositava inflatsiooniga seotud viieaastaste vahetusvõlakirjade intressimäära kohta antakse aru iga kuu. 2024. aasta neljanda kvartali kutseliste prognoosijate küsitlus toimus 1.–3. oktoobril 2024. Kutseliste prognoosijate küsitluse 2024. aasta kolmanda ja neljanda kvartali voorus viitasid pikemaajalised ootused 2029. aastale; 2024. aasta esimese ja teise kvartali voorus viitasid need 2028. aastale. Tarbijaootuste uuringu viimased andmed pärinevad 2024. aasta detsembrist.

1.5 Rahastamistingimused leevenesid sammhaaval, kuid jäid siiski rangeks

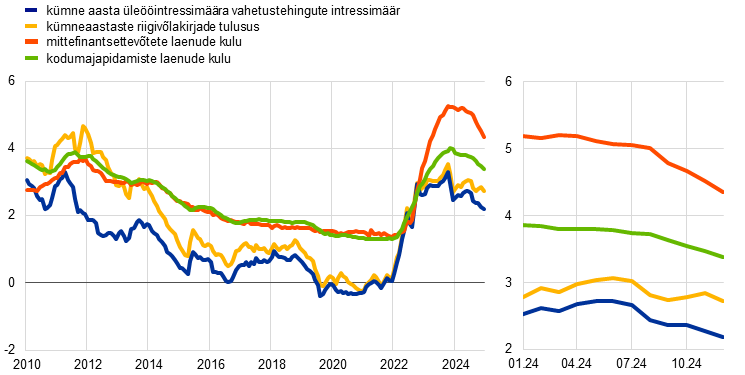

Riigivõlakirjade tulusus suurenes euroala ja maailma tegurite tõttu

Tänu inflatsioonisurve järkjärgulisele taandumisele 2024. aasta jooksul (peatükk 1.4) leevendas EKP rahapoliitikat, alandades alates juunist baasintressimäärasid (peatükk 2.1). 2024. aasta esimesel poolel tõusis kümneaastase tähtajaga üleööintressimäära vahetustehingute – riskivaba – intressimäär järk-järgult umbes 50 baaspunkti ja saavutas suvel tipptaseme. Seejärel hakkas kümneaastase tähtajaga üleööintressimäära vahetustehingute intressimäär finantsturu intressimääraootuste vähenemise ja väiksemate pikaajaliste riskipreemiate tõttu järk-järgult kukkuma ja jõudis 2024. aasta detsembris keskmiselt 2,2%ni (joonis 1.10), mis on 2023. aasta detsembri keskmisest ligikaudu 20 baaspunkti allpool. Pikaajaliste riigivõlakirjade tulusus lõpetas 2024. aasta üldiselt kõrgemal tasemel, kui see oli aasta alguses. Prantsusmaal oli riigivõlakirjade tulusus aastataguse ajaga võrreldes palju suurem tingituna süvenenud ebakindlusest riigi eelarveväljavaate ja poliitilise arengu suhtes. Pikaajaliste riigivõlakirjade intressimäärade ja vastavate riskivabade intressimäärade tulususe vahe kasvas üldiselt aasta viimases kvartalis. Seda arengut seostatakse tagatiste nappuse leevenemisega riigivõlakirjade (oodatava) suurema emiteerimise ja eurosüsteemi bilansi vähendamise tõttu. Itaalias aitas pikaajaliste võlakirjade tootluse langusele 2024. aastal kaasa hinnavahede vähenemine, mis sai kasu soodsamast reitinguväljavaatest. Euroala kümneaastase tähtajaga riigivõlakirjade SKPga kaalutud keskmine nominaalne tootlus oli 2024. aasta detsembris keskmiselt 2,7% ehk samal tasemel kui aasta tagasi.

Joonis 1.10

Pikaajalised intressimäärad ning ettevõtetele antud laenude ja kodumajapidamistele antud eluasemelaenude kulu

(protsentides aasta kohta)

Allikad: Bloomberg, LSEG ja EKP arvutused.

Märkus. Igakuised andmed. Euroala kümneaastaste riigivõlakirjade intressimäär on SKPga kaalutud keskmine. Laenuvõtmise kulu näitajad arvutatakse pangalaenude lühi- ja pikaajaliste intressimäärade liitmise teel, kasutades uue tegevusmahu 24 kuu libisevat keskmist. Viimased andmed pärinevad 2024. aasta detsembrist.

Aktsiaturge toetasid alanevad riskipreemiad ja intressimäärad

2024. aastal tõusid aktsiahinnad nii väljaspool finantssektorit kui ka suuremal määral finantssektoris. Viimati nimetatud sektoris oli hinnatõusu taga pangandussektor, mis lõikas kasu suurest kasumlikkusest. Euroala mittefinantsettevõtete ja pankade aktsiahindade laiapõhjalised indeksid olid 2024. aasta lõpus vastavatest 2023. aasta lõpu tasemetest 3% ja 21% kõrgemal. Aktsiahindu toetasid aktsiate riskipreemiate kahanemine, paremad lühiajalised kasumiootused, suuremad väljamakstud dividendid ja madalamad pikaajalised riskivabad intressimäärad. Ettevõtete võlakirjade tulusus vähenes nii investeerimisjärgu kui ka suure tulususe segmendis ning oli 2024. aasta detsembri lõpus madalamate riskivabade intressimäärade ja hinnavahede vähenemise tõttu väiksem kui aasta varem.

Lai rahapakkumine ja pankade vahendustegevus kajastasid rahapoliitiliste piirangute ulatuse vähenemist

Pangahoiuste vähenemine lõppes ja need hakkasid taastuma 2024. aasta lõpu poole ning lai rahapakkumine (M3) taastus sedamööda, kuidas rahapoliitika leevenes. Rahaagregaadi M3 aastakasv oli detsembris 3,4% võrreldes 2023. aasta detsembris täheldatud nulliga (joonis 1.11). Taastumisele aitas kaasa välismaine netosissevool, mis kajastas jooksevkonto suurt ülejääki, mis tulenes nõrgast impordist ja välishuvist euroala võlakirjade vastu atraktiivse tulususe keskkonnas. See sissevool tasakaalustas üldjoontes likviidsuse väljavoolu, mis tulenes eurosüsteemi bilansi vähenemisest. Pangad jätkasid kolmanda seeria suunatud pikemaajaliste refinantseerimisoperatsioonide raames laenatud vahendite tagasimaksmise (täielikult aasta lõpuks) ja eurosüsteemi varaportfellide lepingute sõlmimisega üleminekut kallimatele turu rahastamisallikatele. Nende rahastamiskulud vähenesid siiski järk-järgult 2023. aasta tipptasemega võrreldes, kuigi vähem kui baasintressimäärad. Pankade bilansid jäid üldiselt tugevaks.

Ettevõtetele ja kodumajapidamistele antud pangalaenude intressimäärad langesid, kuid rahastamistingimused olid endiselt ranged

Euroala rahastamistingimused püsisid 2024. aastal karmid, kuid EKP baasintressimäärade kärped mõnevõrra vähendasid rahapoliitika jäikust. Ettevõtete ja kodumajapidamiste pangalaenude nominaalintressimäärad, mis tõusid 2023. aastal peaaegu 15 aasta kõrgeimale tasemele, vähenesid veidi. Mittefinantsettevõtetele antud pangalaenude koondintressimäär oli detsembris 4,4%, st 2023. aasta lõpuga võrreldes ligikaudu 90 baaspunkti allpool, ja kodumajapidamistele antud eluasemelaenude intressimäär vähenes ligikaudu 60 baaspunkti 3,4%ni (joonis 1.10). Ettevõtete ja kodumajapidamiste intressimäärade suur vahe, mis tekkis rahapoliitika karmistamise etapis, vähenes seega vaid pisut. Laenuintressimäärade erinevus riigiti jäi piiratuks, mis on märk sellest, et EKP rahapoliitika muudatused kandusid kogu euroalal üldjoontes laenuintressimääradesse sujuvalt üle.

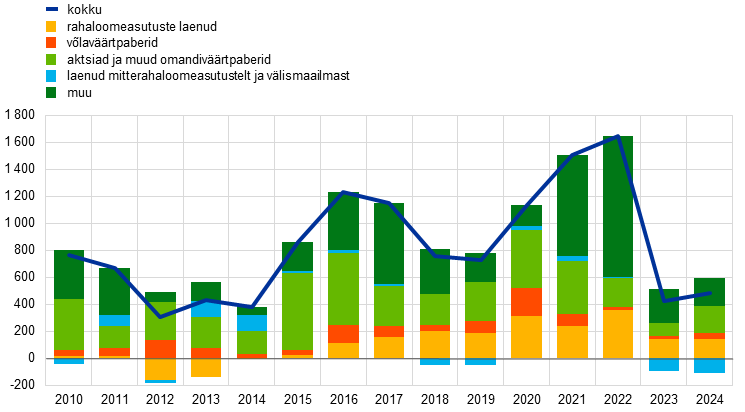

Ettevõtetele ja kodumajapidamistele antud pangalaenude maht püsis tagasihoidlik, kuid näitas taastumise märke

Ettevõtetele ja kodumajapidamistele antud pangalaenude maht oli ikka veel karmide laenutingimuste ja vähese kogunõudluse taustal endiselt tagasihoidlik (joonis 1.11), kuid 2024. aasta teisel poolel ilmnes elavnemise märke. Nagu nähtus euroala pankade laenutegevuse uuringust, muutusid pankade ettevõtetele laenu andmise tingimused (st sisesuunised ja laenude heakskiitmise kriteeriumid) pärast eelmistes kvartalites täheldatud üldist stabiliseerumist 2024. aasta neljandas kvartalis karmimaks. Pangalaenude kättesaadavus ettevõtetele paranes ajutiselt, kuid hakkas seejärel neljandas kvartalis halvenema, nagu nähtub uuringust, mis käsitleb ettevõtjate juurdepääsu rahastamisele. Ettevõtetele antud pangalaenude aastakasv oli detsembris 1,7%. Kokkuvõttes jäi ettevõtete võla kaudu rahastamine nõrgaks ja ettevõtete välisrahastamise netovood jäid oma pikemaajalisest arengust tunduvalt allapoole hoolimata noteeritud aktsiate emiteerimise ja väärtuse kasvu hoogustumisest (joonis 1.12). Kodumajapidamistele antud laenude poolel taastus pangalaenude aastakasv detsembris 1,1%ni enamasti tänu hüpoteeklaenudele. See oli kooskõlas laenutingimuste üldise leevendamisega ja laenunõudluse tugeva taastumisega, millest anti märku pankade laenuküsitluses 2024. aasta teisel poolel, samuti majaostukavatsuste stabiilse suurenemisega, mida nähti aasta jooksul tarbijaootuste uuringust. Samal ajal kaalus aasta lõpuks nende kodumajapidamiste osakaal, kes ütlesid selles uuringus, et laenu kättesaadavus on halvenenud, endiselt üles olukorra paranemist märkinud kodumajapidamiste osakaalu. Tarbimislaenude pidev kasutamine oli koondunud väiksema sissetulekuga kodumajapidamiste sekka. Lisaks teatasid pangad, et terve 2024. aasta jooksul karmistati tarbimislaenude tingimusi.

Joonis 1.11

M3 kasv ning ettevõtetele ja kodumajapidamistele antavate pangalaenude kasv

(aastane muutus protsentides)

Allikas: EKP.

Märkus. Ettevõtted on mittefinantsettevõtted. Viimased andmed pärinevad 2024. aasta detsembrist.

Joonis 1.12

Ettevõtete välisrahastamise netovood

(aastased vood miljardites eurodes)

Allikad: EKP ja Eurostat.

Märkus. Ettevõtted on mittefinantsettevõtted. Kirjes „laenud mitterahaloomeasutustelt ja välismaailmast“ hõlmavad mitterahaloomeasutused muid finantsvahendajaid, pensionifonde ja kindlustusseltse. Rahaloomeasutuste laene ning laene mitterahaloomeasutustelt ja välismaailmast on korrigeeritud laenude müügi ja väärtpaberistamisega. „Muu“ tähendab erinevust kogunäitaja ja joonisel esindatud instrumentide vahel. See hõlmab enamasti ettevõtetevahelisi laene ja kaubanduskrediiti. Viimased andmed pärinevad 2024. aasta kolmandast kvartalist. 2024. aasta voog on arvutatud nelja kvartali voogude summana alates 2023. aasta neljandast kvartalist kuni 2024. aasta kolmanda kvartalini. Euroala kvartaalne sektoriaalne arvepidamine vaadatakse iga viie aasta tagant põhjalikult läbi. Viimane läbivaatamine toimus 2024. aastal. See selgitab, miks mõne aasta andmed erinevad märkimisväärselt eelmises aastaaruandes kasutatud andmetest.

Infokast 1

Koroonapandeemia ja struktuursete suundumuste püsiv mõju tootlikkuse kasvule

Euroalal kestab ümberkujundamisperiood, mida iseloomustavad majanduslikud šokid ja põhjalikud struktuursed muutused, mis mõjutavad tootlikkuse kasvu keskpikas ja pikas perspektiivis. Viimastel aastatel on euroalal esinenud ainulaadne segu häiretest ja jätkuvatest struktuursetest muutustest, mis mõjutavad tootlikkuse kasvu keerulistel ja ebakindlatel viisidel. Koroonapandeemia, kiire digiüleminek ning rohe- ja demograafiline üleminek on olulised tegurid, mis mõjutavad tootlikkuse keskpika perioodi ja pikaajalist väljavaadet. Iga elemendiga kehtestatakse erisugused mehhanismid, mille kaudu need mõjutavad tootlikkust, ning nende koostoime teeb majanduskeskkonna veel keerulisemaks. Selles infokastis uuritakse neid suundumusi ja nende mõju tootlikkuse kasvule. See põhineb Euroopa Keskpankade Süsteemi (EKPS) ekspertide rühma hiljutisel tööl tootlikkuse valdkonnas.[13]

Pandeemia püsiv mõju tootlikkuse kasvule

Pandeemia põhjustas ulatuslikke häireid kõigis riikides, sektorites ja ettevõtetes, mõjutades tootlikkuse kasvu eriomasel viisil. Kriisi lai ulatus koos selliste meetmetega nagu liikumispiirangud ning muutunud töö- ja tarbimisharjumused ning ettevõtetele ja kodumajapidamistele antud ulatuslik poliitiline toetus olid märk erinevustest võrreldes varasemate majanduslangustega.

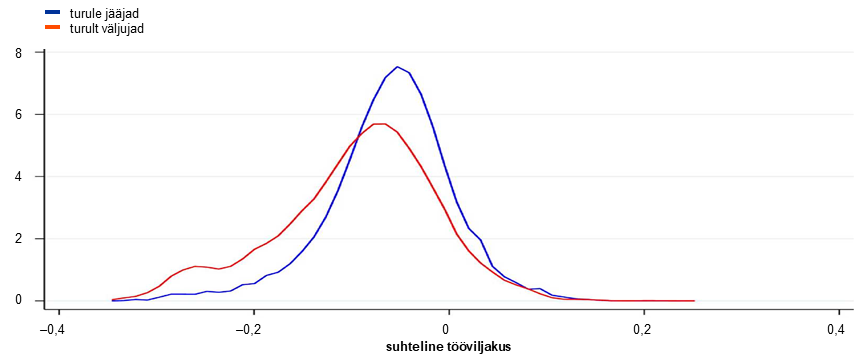

Poliitikameetmed hoidsid ära laiaulatuslikud pankrotid, kuid aeglustasid ressursside ümberjaotamist, mis suurendaks tootlikkust. Olemasolevatest andmetest nähtub, et kriisi tagajärjel vähenes vähetootlike ettevõtete tegevus märkimisväärselt rohkem kui suurema tootlikkusega ettevõtete oma, või et need lahkuvad turult tõenäolisemalt kui suurema tootlikkusega ettevõtted, mis soodustas ressursside ümberjaotamist lühikeses perspektiivis (joonis A). Kirjeldatud mõju oli aga eelmiste kriisidega võrreldes väiksem. Selle põhjuseks oli ulatuslik poliitiline toetus, mis hoidis ära ettevõtete turult lahkumise ja majanduslanguse. EKPSi eksperdirühma analüüsist nähtub, et toetuste andmine ettevõtetele muutus aja jooksul moonutavamaks, olgugi et nõuetele vastavuse kriteeriume ei muudetud.

Pandeemia kiirendas digiteerimist, muutis tarbijate käitumist ning avaldas mõju haiguspuhkuse mustritele ja haridustasemele; sealjuures võib sel olla pikaajaline mõju. Digitaalmajanduse süvendamine, sealhulgas kaugtöö suurem kasutamine, mida toetavad sellised algatused nagu taasterahastu „Next Generation EU“, pakub paljulubavat väljavaadet. Samal ajal avaldas pandeemia pikemaajalist mõju tööjõule ja selle pikaajalisi tagajärgi tootlikkuse kasvule ei saa veel täielikult mõõta.

Joonis A

Sektorist lahkunud ettevõtete tootlikkuse jaotus võrreldes samasse sektorisse 2020. aastal püsima jäänud ettevõtetega

(tihedus)

Allikas: autorite arvutused, mis põhinevad Orbise-iBACHi ettevõtte tasandi andmetel.

Märkus. Andmestik hõlmab Belgiat, Saksamaad, Hispaaniat, Prantsusmaad, Itaaliat ja Portugali. Tööviljakus on määratletud kui reaalne lisandväärtus töötaja kohta.

Digiüleminek ja tootlikkuse kasv

Digitehnoloogiad võivad suurendada töötajate tõhusust, täiendades ülesannete täitmist ja võimaldades põhitegevusega mitteseotud tegevust sisse osta. Lisaks suurendab digiteerimine turu konkurentsivõimet, võimaldab skaleerida füüsilise kohalolekuta ja laiendab juurdepääsu turule e-kaubanduse kaudu. Selliste riikide nagu Prantsusmaa ja Austria ettevõtete tasandi andmetest nähtub, et investeeringud digitehnoloogiasse võivad kaasa tuua tootlikkuse püsiva kasvu, olgugi et pärast esialgset kohanemisperioodi ja keskmiselt suhteliselt väikeses mahus.

Digiteerimisest tulenev tootlikkuse kasv on sektorite ja ettevõtete arvestuses väga ebaühtlane. Kuigi digiinvesteeringute keskmine mõju on väike, näevad digiteerimisest kasu lõikavad sektorid, et mõju on keskmisest 17 korda suurem. Lisaks suudab ainult ligikaudu 30% ettevõtetest, mis on tavaliselt kõige tootlikumad, kasutada uusi digitehnoloogiaid uuenduslikel ja murrangulistel viisidel oma tootlikkuse suurendamiseks, sest neil on vajalikud oskused ja täiendav immateriaalne vara (joonis B). Mis puutub koondmõjusse, siis on digiteerimisega seotud tõhususe kasv märkimisväärselt kiirendanud tööviljakuse kasvu. Seda kinnitavad simulatsioonid, millest nähtub, et ilma niisuguse tõusuta oleks tootlikkuse kasv olnud näiteks Saksamaal ja Prantsusmaal tunduvalt aeglasem.

Rohepöörde mõju tootlikkuse kasvule

Vajadus kiiresti vähendada kasvuhoonegaaside heitkoguseid on viinud poliitikameetmete rakendamiseni, et edendada vähese CO2 heitega lahenduste kasutuselevõttu, mis võib mõjutada kogutootlikkuse kasvu. Kaks põhikanalit, mille kaudu roheüleminek tootlikkust mõjutab, on investeeringud keskkonnahoidlikku innovatsiooni ja ressursside ümberjaotamine. Kasvuhoonegaaside heite vähendamise vajadus ergutab ettevõtteid tegema uuendusi ning lõimima oma tegevusse tõhusamaid ja kestlikumaid tavasid. Samal ajal liigub majandus keskkonnahoidlikumate sektorite poole, suunates tööjõudu ja kapitali saastavatest tööstusharudest ja ettevõtetest ümber. Selline ümberjaotamine võib suurendada üldist tootlikkust, kui ressursside kasutusalad vahetatakse tõhusamate vastu.

Joonis B

Digiteerimise hinnanguline mõju kogutootlikkuse kasvule erineva algse kogutootlikkuse tasemega ettevõtetes

(protsendipunktides)

Allikas: R. Anderton, V. Botelho ja P. Reimers „Digitalisation and productivity: gamechanger or sideshow?“, EKP teadustoimetis nr 2794, märts 2023.

Märkus. Joonisel on näidatud digiteerimise sektorispetsiifiline mõju ettevõtete kogutootlikkuse kasvule olenevalt ettevõtte positsioonist kogutootlikkuse jaotuses (1 on kogutootlikkuse jaotuse madalaim kümnendik ja 10 on kõrgeim).

Empiirilistest tõenditest nähtub, et range keskkonnapoliitika võib edendada keskkonnasäästlikku innovatsiooni pikas perspektiivis, kuid võib lühiajaliselt kahjustada kogutootlikkuse kasvu. Eksperdirühma analüüsist nähtub, et vähese CO2 heitega majandusele üleminekuks on vaja poliitikameetmete kombinatsiooni, milles on ühendatud CO2-maksud, eeskirjad ja keskkonnahoidliku tehnoloogia toetamine. Lühikeses perspektiivis on üleminek kulukas, sest ettevõtted kohanevad. See avaldab negatiivset mõju kogutootlikkuse kasvule, eriti väikestes saastavates ettevõtetes, kuna nende juurdepääs rahastamisele on piiratud. Keskkonnapoliitika motiveerib siiski suurendama keskkonnahoidlikku innovatsiooni, nagu näitab saastavate ettevõtete rohetehnoloogia patentide arvu märkimisväärne kasv. Selline keskkonnahoidliku innovatsiooni suurenemine toob pikas perspektiivis tõenäoliselt kaasa tootlikkuse tempokama kasvu.

Üleminekupoliitikast tingitud ressursside ümberjaotamise mõju tootlikkusele on sektoriti erinev. Kirjeldatud valdkondliku tootlikkuse taseme puhul vähendaks sektoritevaheline ümberjaotamine mehaaniliselt tootlikkust, arvestades, et suure CO2-mahukusega sektorid on keskmiselt tootlikumad. Ettevõtte tasandi CO2-mahukus ja tööviljakus ei pruugi aga olla kitsalt määratletud sektorites tingimata korrelatsioonis. Seetõttu ei pruugi ressursside ümberjaotamine suure CO2 heitega ettevõtetest tootlikkuse kasvu kaasa tuua. ELi heitkogustega kauplemise süsteemist ettevõtte tasandil saadud teave näitab, et enamikus sektorites on enamik CO2-tõhusaid ettevõtteid ka kõige tootlikumad ettevõtted. See tähendab, et praegusel ettevõtte tasandi tootlikkuse tasemel toob ressursside ümberjaotamine keskkonnasäästlikumatesse ettevõtetesse kaasa tööviljakuse kasvu kiirenemise nendes sektorites, kui kõik muud tingimused jäävad samaks. Teistes sektorites, nagu paberimassi-, paberi- ja raudmetallide sektoris, see hoopis vähendab tootlikkust.

Kokkuvõte

Hiljutiste šokkide ja käimasolevate struktuursete suundumuste vastastikune mõju loob keskpika perioodi ja pikaajalise tootlikkuse kasvu jaoks keerulise keskkonna. Pandeemia ning digi- ja roheüleminek on kõik toonud kaasa ainulaadseid probleeme ja võimalusi. Nagu Mario Draghi hiljutises aruandes soovitatud, peavad poliitikakujundajad selles dünaamikas ettevaatlikult orienteeruma, et edendada püsivat tootlikkuse kasvu soodustavat keskkonda, kasutades digi- ja rohetehnoloogiat ning leevendades samal ajal poliitiliste sekkumiste võimalikku moonutavat mõju.[14] Maailmamajanduse arenedes on äärmiselt oluline, et euroala poliitikakujundajad võtaksid neid vastasmõjusid arvesse, et tootlikkuse kasvu tulevasi trajektoore tõhusalt kujundada ja toetada.

2 Rahapoliitika hakkas leevenema, kuid jäi siiski piiravaks

EKP nõukogu leevendas 2024. aastal rahapoliitikat, sest inflatsioon ilmutas kestlikult 2% keskpika perioodi sihttasemeni jõudmise märke, samal ajal kui euroala seisis silmitsi aeglase majanduskasvuga (peatükk 2.1). Intressimäärad püsisid peaaegu kogu esimese poolaasta jooksul muutumatuna. EKP nõukogu alandas seejärel juunis ja septembris hoiustamise püsivõimaluse intressimäära 25 baaspunkti võrra, mis tähistas üleminekut leebemale rahapoliitikale. Nõukogu on jätkuvalt pühendunud asjakohase piirangute taseme ja kestuse kindlaksmääramisel andmepõhisele lähenemisele ning otsuseid tehakse igal istungil lähtuvalt olukorrast. Kolmandas kvartalis oli majandustegevus endiselt tagasihoidlik ning täheldati mõningaid stabiliseerumise märke, mida toetas suurem tarbimine ja üleilmne nõudlus. Olles inflatsiooni järkjärgulises vähenemises kindel, alandas EKP nõukogu oktoobris ja detsembris hoiustamise püsivõimaluse intressimäära veel 25 baaspunkti võrra.

2022. aastal alanud normaliseerumise käigus kahanes eurosüsteemi bilanss 2024. aastal 0,5 triljoni euro võrra 6,4 triljoni euroni aasta lõpus (peatükk 2.2). Vähenemine tulenes ennetähtaegsetest tagasimaksetest ja suunatud pikemaajaliste refinantseerimisoperatsioonide kolmanda seeria (TLTRO-III) operatsioonide tähtaja saabumisest ning varaostukava portfelli ja mõningal määral ka erakorralise varaostukava portfelli mahu vähenemisest, kusjuures viimati nimetatud portfellis liiguti alates juulist osaliste reinvesteeringute juurde. EKP nõukogu kiitis 2024. aasta märtsis heaks rahapoliitika rakendamise tegevusraamistiku muudatused (infokast 2) ja lõpetas 2024. aasta lõpus erakorralise varaostukava raames reinvesteerimise.

Eurosüsteem täiustas 2024. aastal oma riskijuhtimisraamistikku, et tagada poliitika riskitõhus rakendamine. Kõrgete intressimäärade pärast kandis EKP negatiivse intressitulu tõttu kahjumit, mis tasakaalustatakse tulevase kasumi arvelt (peatükk 2.3 ja EKP 2024. aasta raamatupidamise aastaaruanne). Eeldatakse, et eurosüsteemi netointressitulu suureneb lähiaastatel taas, mis toetab selle finantsvastupidavust.

2.1 Rahapoliitika leevendamine

EKP nõukogu jättis intressimäärad jaanuaris muutmata, et tagada piisavalt piirav rahapoliitika

Jaanuaris 2024 leidis EKP nõukogu, et majandus on pärast 2023. aasta paigalseisu nõrgaks jäänud. Euroala majanduskasvu lähiaja väljavaadet iseloomustas loium üleilmne majandustegevus ja kaubandus ning karmid rahastamistingimused. Langusriske tekitasid suuremad geopoliitilised pinged, mis tulenesid Lähis-Ida konfliktist ja Venemaa sõjast Ukraina vastu. Samal ajal viitavad mõned ettevaatavad küsitlustulemused edaspidi elavnemisele. Loiust kasvust hoolimata püsis tööturg pärast 2020. aasta septembris alanud töötuse määra üldjoontes stabiilset langust tugev. Inflatsioon oli 2023. aasta detsembris energiahindade baasefekti tõttu kiirenenud ja püsis 2,9% juures kõrgel tasemel. Samal ajal langes enamik alusinflatsiooni näitajatest edasi, kuna varasemate pakkumisšokkide mõju vähenes ja range rahapoliitika mõju surus nõudluse alla. EKP nõukogu kinnitas oma hinnangut, et EKP baasintressimäärad püsivad tasemel, mis aitaksid märkimisväärselt kaasa inflatsiooni õigeaegsele naasmisele keskpika aja eesmärgi ehk 2% juurde, kui neid piisavalt kaua säilitada. Seepärast otsustas EKP nõukogu jätta baasintressimäärad jaanuarikuisel istungil muutmata ehk 2023. aasta septembris otsustatud tasemele ning rõhutas taas, et baasintressimäärasid hoitakse piisavalt piiraval tasemel nii kaua kui vaja.

EKP nõukogu otsustas jätta baasintressimäärad märtsis muutmata…

EKP ekspertide märtsikuises makromajanduslikus ettevaates korrigeeriti inflatsiooniprognoosi allapoole, eelkõige 2024. aastaks, kajastades energiahindade väiksemat panust. See viitas inflatsiooni järkjärgulisele aeglustumisele EKP eesmärgi poole. Koguinflatsioon oli veebruaris vaibunud, kuid hinnasurve püsis euroalal tugev. Selle taga oli osaliselt kiire palgakasv ja tööviljakuse vähenemine. Euroala majandus oli endiselt nõrk. Tarbimiskulutused hinnati väheseks, investeeringute tegemine aeglustunuks ja eksport vähenenuks, kuna välisnõudlus oli väiksem ja euroala ettevõtete konkurentsivõime muutus pisut kehvemaks. EKP eksperdid olid lähiaja kasvuprognoose allapoole korrigeerinud. Eeldati siiski, et majandus elavneb ning kasvab aja jooksul, saades esialgu tuge tarbimisest ja hiljem ka investeeringutest. Eelkõige oodati, et reaalsissetulekud taastuvad inflatsiooni aeglustumise ja palgakasvu tulemusel. Kuigi rahastamistingimused olid endiselt ranged, eeldati, et varasemate intressimäärade tõstmiste pidurdav mõju nõudlusele hakkab järk-järgult taanduma ja ekspordimaht suurenema. Tuginedes oma jätkuvale andmepõhisele lähenemisviisile ja inflatsiooniväljavaate hinnangule, alusinflatsiooni dünaamikale ja rahapoliitika ülekandumise tugevusele, otsustas EKP nõukogu jätta märtsis kolm EKP baasintressimäära muutmata.

EKP nõukogu rõhutas ka kapitaliturgude liidu lõpuleviimise tähtsust majanduskasvu stabiliseerimisel, kui riigid seisavad silmitsi kohalike šokkidega, mida ei saa rahapoliitika abil lahendada. Integreeritum ja mitmekesisem finantssüsteem edendaks riskide jagamist riikide vahel, aitaks vähendada finantsvaldkonna killustatust ning tagaks muude eeliste seas rahapoliitika tõhusa ülekandumise euroala kõigile osadele.

… ja teatas muudatustest rahapoliitika rakendamise tegevusraamistikus

EKP nõukogu kiitis märtsis heaks ka rahapoliitika rakendamise tegevusraamistiku muudatused. 2022. aasta detsembris välja kuulutatud tegevusraamistiku läbivaatamisega kehtestati rahapoliitika rakendamise ja keskpanga likviidsuse tagamise peamised põhimõtted ja parameetrid pangandussüsteemi ülelikviidsuse sammsammulise vähenemise tingimustes (infokast 2). Täpsemalt otsustas nõukogu jätkata rahapoliitika kursi juhtimist, kohandades hoiustamise püsivõimaluse intressimäära ning pakkudes likviidsust paindlikult ja lähtudes pankade vajadustest. Selleks kasutatakse mitmesuguseid instrumente, sealhulgas hilisemas etapis struktuurseid pikemaajalisi krediiditehinguid ja struktuurset väärtpaberiportfelli. Nõukogu kiitis samuti heaks põhiliste refinantseerimisoperatsioonide intressimäära ja hoiustamise püsivõimaluse intressimäära vahe vähendamise 50 baaspunktilt 15 baaspunktile alates 18. septembrist 2024.

Inflatsioon jätkas aeglustumist…

Märtsis alanes inflatsioonimäär veelgi ja jõudis 2,4%ni. Enamik alusinflatsiooni aeglustumise näitajatest kinnitas, et hinnasurve väheneb järk-järgult. Teenuste hindade inflatsioon püsis aga kiire (4,0%) euroalasiseste hinnatõusude tõttu. 2023. aasta viimast kvartalit vaadates kasvasid palgad endiselt, ehkki oodatust aeglasemalt. Ettevõtete kasumid korvasid osaliselt suuremad tööjõukulud, mis piiras nende mõju tarbijahindadele. Samal ajal püsis tööjõu ühikukulude kasv tootlikkuse vähese suurenemise tõttu üsna kiire, kuid langes varasemalt kõrgelt tasemelt allapoole.

… ning piirava rahapoliitika mõju rahastamistingimustele ja majandusele muutus ilmsemaks

Aasta edenedes sai üha selgemaks, et EKP nõukogu piiraval rahapoliitikal on märkimisväärne mõju majandusele ja seeläbi ka inflatsioonile. 2024. aasta esimeses kvartalis viisid ettevõtete ja kodumajapidamiste kopsakad laenukulud ning rangemad laenutingimused investeerimisplaanide ja eluasemete ostmise vähenemiseni ning nõudlus laenude järele kahanes veelgi. Teenustele tehtud kulutused püsisid küll suured, kuid töötleva tööstuse ettevõtted seisid silmitsi väikese nõudlusega. Tootmismaht oli endiselt tagasihoidlik, eriti energiamahukates sektorites. Eeldati aga, et euroala ekspordikasv kiireneb tänu maailmamajanduse tugevnemisele ja suurenenud nõudlusele kaubeldavate kaupade järele.

Aprillis teatas EKP nõukogu, et kavatseb jätta kolm EKP baasintressimäära muutmata ehk piiravale tasemele. Nõukogu rõhutas pühendumust andmepõhisele lähenemisele ja igal istungil eraldi otsuste tegemisele konkreetse intressimäära arengu suhtes kohustusi võtmata. Esimest korda teatas EKP nõukogu, et rahapoliitikat võib leevendada, kui selle inflatsiooniväljavaatele, alusinflatsiooni arengule ja rahapoliitika ülekandumise tõhususele antud hinnang suurendab kindlustunnet, et inflatsioon läheneb seatud eesmärgile püsivalt.

Pärast seda, kui intressimäärasid hoiti üheksa kuud stabiilsena, alandas EKP nõukogu juunis intressimäärasid, tuues hoiustamise püsivõimaluse intressimäära 3,75%-le…

See hetk saabus juunis ja nõukogu otsustas pärast üheksat kuud intressimäärade stabiilsena hoidmist alandada kolme EKP baasintressimäära 25 baaspunkti võrra. Alates 2023. aasta septembrist, mil EKP nõukogu intressimäärasid viimati tõstis, oli inflatsiooninäitaja vähenenud 2,6 protsendipunkti võrra ja inflatsiooniväljavaade oli märkimisväärselt paranenud. Alusinflatsiooni näitajad olid samuti leevenenud. See kinnitas märke hinnasurve nõrgenemisest ja inflatsiooniootuste vähenemisest igas perspektiivis. Rahapoliitika oli säilitanud rangeid rahastamistingimusi. See oli nõudluse vähendamise ja inflatsiooniootuste stabiilsena hoidmise kaudu aidanud inflatsiooni vähendamisele märgatavalt kaasa.

Hoolimata sellest positiivsest arengust püsis euroalasisene hinnasurve tugev ja palgakasv oli tempokas, korvates varasemat inflatsiooni kiirenemist. Eelduste kohaselt pidi inflatsioon ka järgmisel aastal püsima sihttasemest kõrgemal. Eurosüsteemi eksperdid olid võrreldes märtsiga oma inflatsiooniprognoosi 2024. ja 2025. aastaks veidi ülespoole korrigeerinud, eeldades, et inflatsioon kõigub 2024. aasta lõpuni, sealhulgas energiaga seotud baasefekti tõttu. 2025. aasta teiseks pooleks eeldati aga inflatsiooni taandumist seatud eesmärgi poole. Selle põhjuseks on tööjõukulude aeglasem kasv, piirava rahapoliitika mõju avaldumine ning energiakriisi ja pandeemia mõju taandumine.

Mais kerkis inflatsioon 2,6%ni, olgugi et nii toiduainete kui ka kaupade hindade inflatsioon aeglustus. Energiahindade inflatsioon, mis oli veetnud aasta negatiivsel tasemel, kiirenes tagasihoidlikult ja teenuste hindade inflatsioon kerkis aprillis 3,7%-lt 4,1%-le.

Pärast viie kvartali pikkust seisakut kasvas euroala majandus 2024. aasta esimeses kvartalis 0,3%. Teenuste sektori aktiivsus kasvas, samal ajal kui töötlevas tööstuses võis täheldada tagasihoidlikke stabiliseerumismärke. Tööhõive suurenes esimeses kvartalis 0,3% ja alates 2023. aasta detsembrist oli loodud ligikaudu 500 000 uut töökohta. Eeldati, et majandus jääb lähiajal tagasihoidlikuks ning hakkab seejärel elavnema, saades tuge kõrgematest palkadest, parematest kaubandustingimustest ja suurematest reaalsissetulekutest. Rahastamiskulud jäid piiraval tasemel stabiilseks ja laenumaht varasema baasintressimäära tõstmise tõttu väikeseks. Samuti maksid pangad pärast märtsikuist suurt tagasimakset 2024. aasta juunis tagasi suure osa TLTRO-III raames laenatud vahenditest, mis tõi kaasa ülelikviidsuse märkimisväärse vähenemise.

… ja kinnitas erakorralise varaostukava varade järkjärgulist vähendamist 2024. aasta teisel poolel

Samuti kinnitas EKP nõukogu juunis, et vähendab eurosüsteemi erakorralise varaostukava väärtpaberite mahtu teisel poolaastal keskmiselt 7,5 miljardi euro võrra kuus. See lähenemisviis sarnaneks suurel määral varaostukava puhul kasutatavale meetodile.

EKP nõukogu otsustas jätta baasintressimäärad juulis muutmata

EKP nõukogu juulikuise istungi ajal oli enamik inflatsioonimõõdikuid ootustele vastavalt kas stabiilsed või languses, kuigi eurosüsteemisisene hinnasurve ja teenuste hindade inflatsioon püsisid kõrgel tasemel. Palgakasv jätkus kiires tempos, samal ajal kui kasumimarginaalid leevendasid mõnevõrra selle mõju inflatsioonile. Laekunud andmed toetasid laias laastus varasemat hinnangut keskpika aja inflatsiooniväljavaatele ning EKP nõukogu otsustas juulikuisel istungil jätta baasintressimäärad muutmata. Nõukogu kinnitas taas oma kavatsust hoida rahapoliitikat piiravana seni, kuni vaja.

Inflatsioon kukkus augustis 2,2%-le, samal ajal kui majanduskasv püsis tagasihoidlik

Inflatsioonimäär alanes juulikuiselt 2,6%-lt augustis 2,2%-le. Euroalasisene hinnasurve ja teenuste inflatsioon jäid sellegipoolest peamiselt palgakasvu tõttu suureks. Tööjõukulude surve jätkas leevenemist, kuid püsis endiselt kõrgel tasemel. EKP ekspertide septembri ettevaade toetas varasemat inflatsiooniväljavaadet, mis kinnitab seisukohta, et inflatsioon naaseb järk-järgult 2%ni. Eeldati, et inflatsioon kiireneb aasta lõpus ja taandub 2025. aasta teisel poolel seatud eesmärgi poole. Kuna teenuste hindade inflatsioon oli oodatust tempokam, korrigeeriti alusinflatsiooni (v.a energia ja toiduained) 2024. ja 2025. aasta prognoosi veidi ülespoole, kuid see osutas endiselt kiirele langusele.

Rahastamistingimused püsisid ranged ja laenumahu kasv oli EKP nõukogu septembrikuise istungi ajal kesise nõudluse tõttu loid. Samal ajal oli majandustegevus tagasihoidlik. 2024. aasta teises kvartalis oli majandus kasvanud 0,2% ehk tagasihoidlikumalt kui esimeses kvartalis ja allapoole ootusi. Kasvu soodustasid peamiselt netoeksport ja valitsemissektori kulutused. Eratarbimine ja investeeringud, mis pidid eeldatavasti majanduse taastumist eest vedama, jäid tagasihoidlikuks, tõenäoliselt suurte geopoliitiliste riskide tõttu. Seetõttu olid EKP eksperdid oma kasvuprognoosi juuniga võrreldes allapoole korrigeerinud, mis kajastab sisenõudluse väiksemat osakaalu eelseisvatel kvartalitel. Eeldati, et majandus hakkab aja jooksul tugevnema: kasvab 2024. aastal 0,8% ning kerkib 2025. aastaks 1,3%ni ja 2026. aastaks 1,5%ni. Taastumist peaks toetama suurem tarbimine, piirava rahapoliitika sammhaaval taanduv mõju ning suurenev üleilmne nõudlus ja eksport.

Septembris astus EKP nõukogu järjekordse sammu rahapoliitika piirava kursi leevendamiseks…

Võttes arvesse uut teavet, mis tugevdas usaldust, et inflatsioon taandub järk-järgult EKP eesmärgi poole, otsustas EKP nõukogu septembris, et alandab hoiustamise püsivõimaluse määra – mille kaudu ta suunab rahapoliitika kurssi – 25 baaspunkti võrra, mis oli järjekordne samm rahapoliitika leevendamiseks. Nagu juba 13. märtsil 2024 teatati, jõustus 18. septembril mõni muudatus rahapoliitika rakendamise tegevusraamistikus (infokast 2). Eelkõige kohandati põhiliste refinantseerimisoperatsioonide intressimäära ja hoiustamise püsivõimaluse intressimäära vahet 15 baaspunkti juurde, samal ajal kui laenamise püsivõimaluse intressimäära ja põhiliste refinantseerimisoperatsioonide intressimäära vahe püsis muutumatuna 25 baaspunkti lähedal. Septembris kukkus euroala ülelikviidsus alla 3 triljoni euro eelkõige seetõttu, et pangad maksid TLTRO-III operatsioonide raames võetud laenud tagasi. Seda langust tõukas aina rohkem tagant eurosüsteemi rahapoliitiliste portfellide tähtajani jõudvate võlakirjade põhiosade tagasimaksete reinvesteerimise järkjärguline lõpetamine.

… ja oktoobris ka

Septembris aeglustus inflatsioon 1,7%ni, mis on madalaim tase alates 2021. aasta aprillist. See suurendas kindlustunnet, et inflatsioonitempo aeglustumine püsib õigel kursil. Enamik alusinflatsiooni näitajaid olid septembris langusteel või jäid samale tasemele. Energiahinnad kukkusid märkimisväärselt (aastakasv –6,1%) ja enamik pikemaajaliste inflatsiooniootuste näitajaid kõikusid 2% ligidal. Inflatsiooniväljavaadet mõjutas oodatust loium majandustegevus. Lühiajaliste näitajate kohaselt vähenes töötleva tööstuse toodang edasi. Ehkki näib, et teenuste sektori tegevus oli heast suvehooajast kasu saanud, viitasid lühiajalised näitajad 2024. aasta kolmandas kvartalis langusele. Ettevõtted kasvatasid investeeringuid aeglases tempos, samal ajal kui eksport nõrgenes. Hoolimata sissetulekute suurenemisest olid kodumajapidamised otsustanud 2024. aasta teises kvartalis (viimane kvartal, mille kohta olid andmed olemas) vähem tarbida, et sääste kasvatada. Nende muutuste ja inflatsioonimõju tõttu otsustas EKP nõukogu veelgi rahapoliitika kurssi leevendada ja alandada oktoobris EKP baasintressimäärasid 25 baaspunkti võrra, tuues hoiustamise püsivõimaluse intressimäära 3,25%-le.

Aasta lõpu poole arenes inflatsioon kooskõlas püsiva naasmisega seatud eesmärgi juurde

Aasta lõpus osutas kiirhinnang inflatsiooni mõningasele kiirenemisele: see jõudis oktoobri 2,0%-lt novembris 2,3%-le. Selle oodatud tõusu põhjuseks oli energiahindade varasem langus, mis kukkus aastamääradest välja. Ehkki toiduainete ja teenuste hinnad alanesid, püsis euroala inflatsioon tempokas palgasurve ja asjaolu tõttu, et mõned teenuste sektorid kohanesid viivitusega ikka veel inflatsiooni varasema kiirenemisega. Samal ajal arenes alusinflatsioon üldiselt kooskõlas inflatsioonimäärade püsiva naasmisega seatud eesmärgi juurde. Detsembri ettevaates prognoosisid eurosüsteemi eksperdid, et koguinflatsioon on 2024. aastal keskmiselt 2,4%, 2025. aastal 2,1%, 2026. aastal 1,9% ja 2027. aastal 2,1%, kui toimima hakkab ELi heitkogustega kauplemise laiendatud süsteem.

Euroala majandus kasvas 2024. aasta kolmandas kvartalis 0,4%, ületades ootusi. See oli tingitud peamiselt tarbimise kasvust ja ettevõtete varude suurendamisest. Samal ajal püsisid investeeringud suure ebakindluse tõttu väikesed. 2024. aasta neljanda kvartali kohta kättesaadavad lühiajalised näitajad viitavad kasvutempo raugemisele. Uuringutest nähtus, et töötlev tööstus kahanes endiselt ja teenuste sektori kasv aeglustus. Tööturg püsis vastupidavana. Euroala töötuse määr oli 2024. aasta oktoobris 6,3% ehk sama mis septembris. Alates 2020. aasta septembrist on see langenud peaaegu katkematult (8,6%) ja novembris jõudis see madalaimale tasemele alates euro kasutuselevõtust (6,2%). Kuigi rahastamistingimused püsisid ranged, muutsid hiljutised intressimäärakärped laenuvõtmise ettevõtete ja kodumajapidamiste jaoks järk-järgult vähem kulukaks. Ekspertide detsembri ettevaates prognoositi majanduse elavnemist aja jooksul, ehkki oodatust aeglasemas tempos. Eeldati, et kõrgemad reaalpalgad suurendavad kodumajapidamiste kulutusi, samas kui odavamad laenud peaksid ergutama tarbimist ja investeeringuid. Leiti, et kui kaubanduspinged ei süvene, toetab eksport taastumist tõenäoliselt sedamööda, kuidas üleilmne nõudlus kasvab.

EKP nõukogu otsustas detsembris rahapoliitikat veelgi leevendada

Seda silmas pidades otsustas EKP nõukogu oma detsembrikuisel istungil alandada EKP baasintressimäärasid 25 baaspunkti võrra ning kinnitas taas oma pühendumust tagada inflatsiooni jätkusuutlik stabiliseerumine keskpika aja eesmärgiks seatud 2% juures. Teadaanne ei sisaldanud enam avaldust selle kohta, et baasintressimäärasid hoitakse piisavalt piiravana nii kaua kui vaja. EKP baasintressimäärade langetamise tulemusel oli hoiustamise püsivõimaluse intressimäär 3,00% ja selle kumulatiivne langus 2024. aasta jooksul 100 baaspunkti (joonis 2.1).

Joonis 2.1

EKP baasintressimäärade muutused

(protsendipunktides)

Allikas: EKP.

Detsember tähistas erakorralise varaostukava reinvesteeringute ja TLTRO-III tagasimaksete lõppu

Detsembris lõppes ka kaks meedet, mis olid aeglase inflatsiooni ajastul ja pandeemia ajal keskse tähtsusega: erakorraline varaostukava ja TLTRO-III. EKP nõukogu lõpetas erakorralise varaostukava raames tehtavad osalised reinvesteeringud 2024. aasta lõpuks. 2025. aasta jaanuarist ei reinvesteeri eurosüsteem enam varaostukava ja erakorralise varaostukava portfellides hoitavatelt ja aegumistähtajani jõudnud väärtpaberitelt laekuvaid põhiosa tagasimakseid. Lisaks maksid pangad 18. detsembril suunatud pikemaajaliste refinantseerimisoperatsioonide raames laenatud summad tagasi, viies bilansi normaliseerimise protsessi selle osa lõpule. Baasintressimäärad on endiselt peamine vahend, mis tagab inflatsiooni jätkusuutliku naasmise eesmärgi juurde.

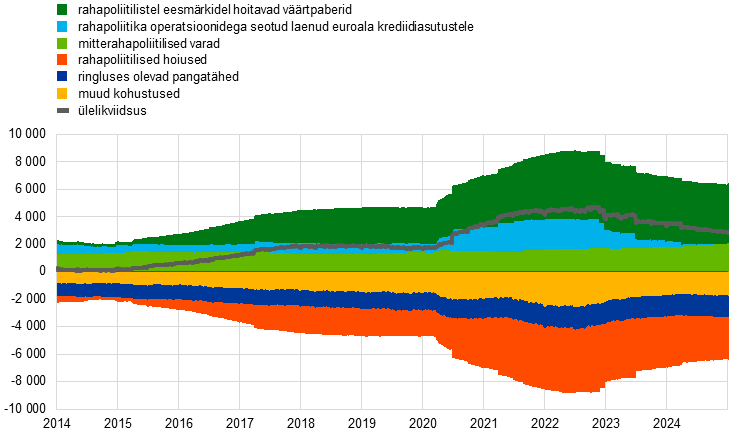

2.2 Eurosüsteemi bilansi normaliseerimine

Rahapoliitiliste portfellide positsioonide vähenedes ja TLTRO-III operatsioonide tähtaja saabudes hakkas eurosüsteemi bilanss samm-sammult vähenema

2022. aastal alanud eurosüsteemi bilansi järkjärguline normaliseerumine jätkus 2024. aastal. Aasta lõpuks oli bilanss kahanenud 6,4 triljoni euroni (2023. aasta lõpus oli see 6,9 triljonit eurot). Vähenemine tulenes ennetähtaegsetest tagasimaksetest ja TLTRO-III operatsioonide tähtaja saabumisest ning varaostukava portfelli ja mõningal määral ka erakorralise varaostukava portfelli mahu vähenemisest, kusjuures viimati nimetatud portfellis hakati alates juulist tegema osalisi reinvesteeringuid.

2024. aasta lõpus ulatusid eurosüsteemi bilansi rahapoliitikaga seotud varad 4,3 triljoni euroni (0,8 triljonit eurot vähem kui 2023. aasta lõpus). Euroala krediidiasutustele antud laenud moodustasid 1% koguvaradest (2023. aasta lõpus 6%) ning rahapoliitilistel eesmärkidel ostetud varad 67% koguvaradest (2023. aasta lõpus 68%). Muud bilansi finantsvarad, mis koosnesid peamiselt eurosüsteemi välisvaluutas nomineeritud varadest, kullast ja eurodes nomineeritud mitterahapoliitilistest portfellidest, kosusid 0,3 triljoni euro võrra.

Kohustuste poolel vähenes 2024. aasta lõpuks krediidiasutuste reservihoiuste ja hoiustamise püsivõimaluse kasutamine kokku 3,0 triljoni euroni (2023. aasta lõpus 3,5 triljonit eurot) ning moodustas kogukohustustest 47% (2023. aasta lõpus 51%). Ringluses olevate pangatähtede maht püsis 1,6 triljoni euro juures peaaegu muutumatuna ja moodustas kogukohustustest 25% (varem 23%).

Joonis 2.2

Eurosüsteemi konsolideeritud bilansi areng

(miljardites eurodes)

Allikas: EKP.