Čo je to ANFA?

Aktualizované 13. septembra 2024 (pôvodne zverejnené 5. februára 2016)

Dohoda o čistých finančných aktívach (Agreement on Net Financial Assets – ANFA) je dohoda medzi národnými centrálnymi bankami krajín eurozóny a Európskou centrálnou bankou (ECB), ktoré spolu tvoria Eurosystém. Dohoda stanovuje pravidlá a limity držby finančných aktív, ktoré súvisia s vnútroštátnymi úlohami národných centrálnych bánk. Medzi tieto finančné aktíva národných centrálnych bánk patria napríklad protipoložky k ich základnému imaniu a účtovným rezervám alebo iným špecifickým pasívam, ich devízové rezervy a zamestnanecké penzijné fondy, prípadne aktíva vedené na všeobecné investičné účely.

Držba finančných aktív na účely iné, ako sú účely menovej politiky, je neoddeliteľnou súčasťou funkcií centrálnych bánk v Európe, ktoré plnili už pred zavedením eura. Pri zakladaní menovej únie sa vlády jednotlivých krajín rozhodli zjednotiť len tie funkcie a úlohy centrálnych bánk, ktoré sú nevyhnutné na výkon jednotnej menovej politiky celej eurozóny. Zároveň rozhodli o tom, že národné centrálne banky môžu ako nezávislé inštitúcie aj naďalej vykonávať vnútroštátne úlohy, ak nie sú v rozpore s jednotnou menovou politikou.

Inými slovami: národné centrálne banky sú finančne nezávislé inštitúcie, ktoré popri plnení menovopolitických úloh vyplývajúcich z hlavnej úlohy Eurosystému – udržiavať cenovú stabilitu – zároveň plnia aj vnútroštátne úlohy. ANFA bola prijatá s cieľom stanoviť všeobecný limit celkového čistého objemu finančných aktív súvisiacich s vnútroštátnymi, nemenovopolitickými úlohami, aby neboli v rozpore s menovou politikou.

Ako ANFA funguje?

Aktíva, ktoré nesúvisia s menovou politikou, má každá centrálna banka. V rámci eurozóny určuje menovú politiku centrálne Rada guvernérov ECB pre všetky členské krajiny. Pri zakladaní hospodárskej a menovej únie vlády jednotlivých krajín v zmluve stanovili, že úlohy súvisiace s menovou politikou sa prenesú na európsku úroveň. Nad rámec menovej politiky národné centrálne banky mali byť a aj sú oprávnené plniť vnútroštátne úlohy. Táto zásada je stanovená v článku 14.4 Štatútu ESCB a ECB.

V praxi národné centrálne banky v súčasnosti držia aktíva, ktoré nesúvisia s menovou politikou ani s výkonom devízových operácií Eurosystému, ako napríklad:

- zlato alebo devízové rezervy,

- investičné portfóliá, napr. zamestnanecké dôchodkové fondy,

- aktíva držané ako protipoložky k vkladom klientov, napr. domácich vlád alebo zahraničných centrálnych bánk.

Národné centrálne banky majú zároveň v držbe pasíva nesúvisiace s menovou politikou, medzi ktoré patria aj uvedené vklady od domácich vlád, zahraničných centrálnych bánk alebo inštitúcií EÚ. Národné centrálne banky môžu tieto vnútroštátne úlohy plniť za predpokladu, že ich konanie nie je v rozpore s cieľmi a úlohami Európskeho systému centrálnych bánk (ESCB), predovšetkým s menovou politikou. Podobne aj ECB vedie portfólio vlastných zdrojov súvisiace s jej základným imaním a účtovnou rezervou, ako aj portfólio zamestnaneckých penzijných fondov.

Uvedené investičné portfóliá, ktorých výnosy prispievajú k ich finančným príjmom, mali národné centrálne banky v držbe už predtým, ako sa stali členmi Eurosystému. Pri vzniku eurozóny sa konštatovalo, že tieto portfóliá prispejú k uspokojovaniu dopytu bankového systému eurozóny po likvidite, takže by sa brali do úvahy pri kalibrovaní operácií menovej politiky. Z pohľadu menovej politiky sa nepovažovalo za problém, že tieto portfóliá budú aj naďalej spravovať jednotlivé národné centrálne banky, mimo operácií menovej politiky, a že budú môcť v priebehu času rásť rovnakým (alebo pomalším) tempom ako dopyt po bankovkách a výška povinných minimálnych rezerv bankového systému. Rada guvernérov zároveň usúdila, že ak by nemenovopolitické portfóliá (po odpočítaní nemenovopolitických pasív) dlhší čas rástli rýchlejšie ako dopyt po likvidite, mohlo by to menovú politiku ohroziť. ANFA bola uzavretá s cieľom riadiť a obmedzovať tento rast.

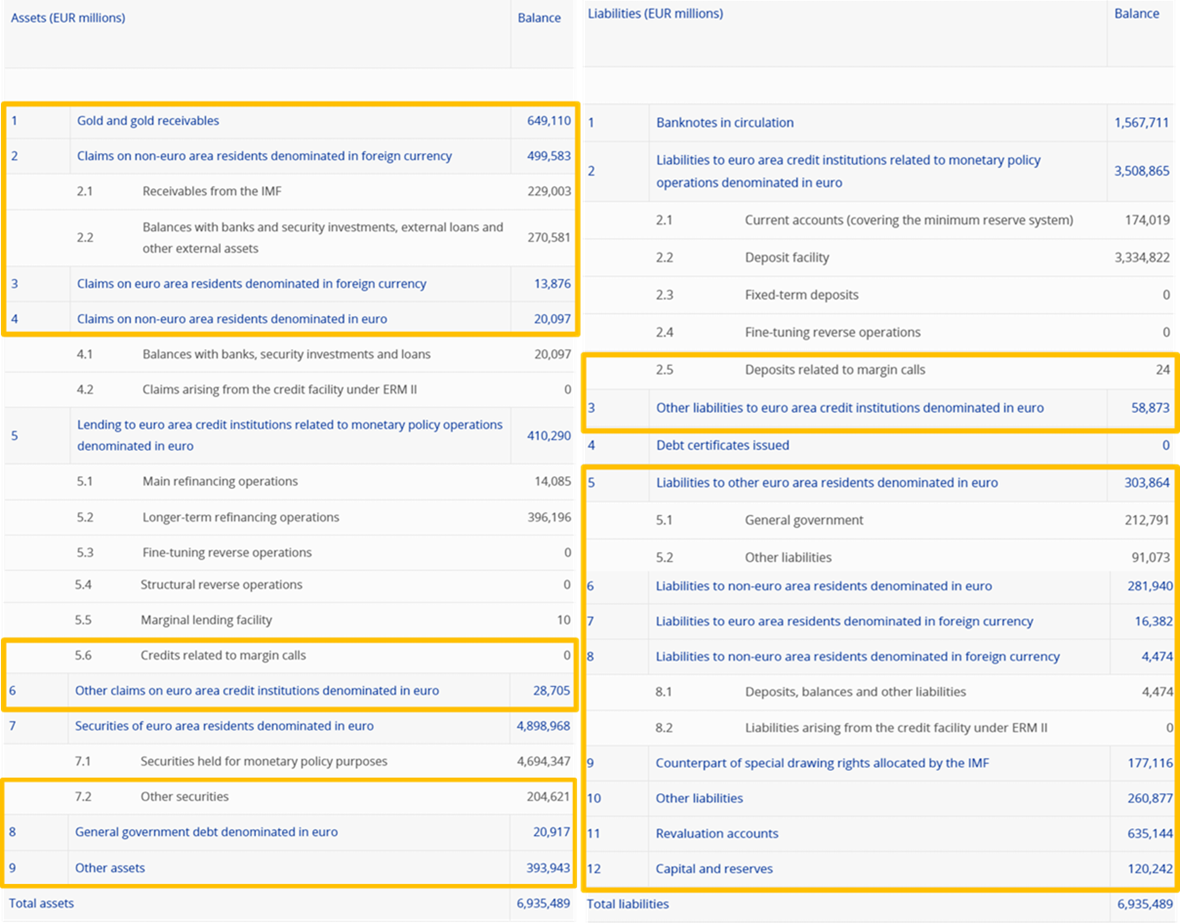

Na strane aktív aj na strane pasív súvahy centrálnej banky existujú pozície, ktoré priamo nesúvisia s menovou politikou. Rozdiel medzi týmito dvomi skupinami pozícií predstavuje čisté finančné aktíva (net financial assets – NFA). Tento koncept je znázornený nižšie na príklade súvahy z týždenného finančného výkazu Eurosystému z 29. decembra 2023 zverejneného na internetovej stránke ECB. Presná definícia je uvedená v prílohe I dohody ANFA.

Ako ukazuje tabuľka, čisté finančné aktíva na strane aktív zahŕňajú súčet položiek súvahy 1 až 4, 5.6, 6, 7.2, 8 a 9. Na strane pasív zahŕňajú položky 2.5 a 3 až 12. Odpočítaním súčtu týchto pasív od súčtu uvedených aktív (t. j. položiek zvýraznených zlatou farbou) získame výšku čistých finančných aktív Eurosystému.

K 29. decembru 2023 predstavovali NFA Eurosystému -28 mld. €. V predchádzajúcich rokoch objem NFA Eurosystému nepretržite klesal, prevažne v dôsledku rastu strany pasív v súvahe Eurosystému, ktorý prevažoval nad príslušným kladným vývojom strany aktív (ako je vysvetlené vyššie). Tento trend sa obrátil v roku 2023, keď objem NFA Eurosystému v priebehu roka vzrástol, prevažne v dôsledku výrazného poklesu strany pasív v súvahe. Príčinou bola predovšetkým redukcia objemu nemenovopolitických vkladov, keďže Rada guvernérov v posledných rokoch viackrát upravila úročenie týchto vkladov, okrem iného v septembri 2022 a vo februári 2023.

Vývoj NFA v porovnaní s bankovkami a povinnými minimálnymi rezervami (v mld. €)

Dohoda ANFA stanovuje limit objemu NFA v držbe národných centrálnych bánk. Je to nevyhnutné, aby zmeny v likvidite spojené s pohybmi NFA národných centrálnych bánk nemali rušivý vplyv na účinný výkon menovej politiky. Najúčinnejším spôsobom výkonu menovej politiky pred krízou z rokov 2007 – 2008 bolo zabezpečiť, aby banky museli žiadať Eurosystém o likviditu. Základom realizácie menovej politiky bol nedostatok likvidity voči Eurosystému, nazývaný tiež „deficit likvidity“. Dohoda ANFA tento deficit likvidity chránila. S nástupom finančnej krízy bolo nevyhnutné poskytovať bankám viac likvidity, než v skutočnosti potrebovali na udržiavanie povinných minimálnych rezerv. Namiesto deficitu likvidity v súčasnosti bankový systém zaznamenáva jej prebytok. V tomto prostredí dohoda ANFA zabezpečuje, aby prebytočná likvidita neprekročila úroveň, ktorú Rada guvernérov považuje za primeranú nastaveniu menovej politiky.

Nie, práve naopak. ANFA stanovuje limit maximálneho objemu NFA v držbe národných centrálnych bánk, čím zabezpečuje, aby zmeny ich nemenovopolitických finančných aktív a pasív nemali rušivý vplyv na menovú politiku Eurosystému.

Rastúca celková hodnota bankoviek v obehu a výška povinných minimálnych rezerv, ktoré musia banky viesť v centrálnej banke, vytvárajú dopyt po likvidite, ktorý sa uspokojuje prostredníctvom menovopolitických operácií Eurosystému a čistých finančných aktív národných centrálnych bánk. Stanovením minimálneho objemu menovopolitických operácií sa určuje horný limit NFA národných centrálnych bánk (ako zostatok).

Každé aktívum v súvahe centrálnej banky vedie k vzniku peňazí (likvidity) centrálnej banky. Každé pasívum v jej súvahe zasa túto likviditu odčerpáva. Vzájomným započítaním všetkých nemenovopolitických aktív a pasív je možné určiť celkovú likviditu poskytovanú prostredníctvom nemenovopolitických operácií centrálnej banky. V záujme efektívneho výkonu menovej politiky je nevyhnutné stanoviť horný limit tejto likvidity. Na riadenie vplyvu operácií národných centrálnych bánk na stav likvidity je preto potrebné stanoviť limit čistých, nie hrubých finančných aktív.

Kalibrácia kvót NFA sa uskutočňuje minimálne každé tri roky, na žiadosť ktorejkoľvek zmluvnej strany sa však môže uskutočniť aj mimoriadne. Pri každej kalibrácii Rada guvernérov v záujme čo najúčinnejšieho výkonu menovej politiky stanovuje potrebné parametre menovej politiky. Rada guvernérov rozhoduje o úrovni likvidity Eurosystému, stanovuje koeficient povinných minimálnych rezerv a určuje veľkosť priamych menovopolitických portfólií. Rada guvernérov okrem toho zohľadňuje aj vývoj objemu bankoviek v obehu. Maximálny objem celkových NFA Eurosystému je zostatkom uvedených faktorov.

Po určení celkového horného limitu NFA sa táto hodnota rozdelí na základe podielov jednotlivých národných centrálnych bánk na základnom imaní ECB, pričom sa zohľadňuje aj ich historická východisková pozícia; týmto spôsobom sa určia kvóty NFA pre jednotlivé národné centrálne banky na nasledujúci rok, pričom tieto kvóty zostávajú v platnosti najviac tri roky. Ak národná centrálna banka neplánuje svoju kvótu úplne vyčerpať, dohoda ANFA umožňuje nevyčerpanú časť dočasne prerozdeliť ostatným národným centrálnym bankám, ktoré majú záujem o vyšší limit NFA. Nepoužitá časť sa prerozdelí podľa centrálneho mechanizmu stanoveného v dohode ANFA. V rámci prerozdelenia sa určia limity NFA jednotlivých národných centrálnych bánk. Dodržiavanie limitu NFA sa hodnotí na základe ročného priemeru.

Výnimky môžu ovplyvniť rozdelenie maximálneho objemu NFA v rámci Eurosystému. Nezvyšujú však samotný maximálny objem NFA v držbe národných centrálnych bánk Eurosystému.

Výnimky určujú minimálne kvóty na držbu NFA jednotlivých národných centrálnych bánk. Inými slovami, každá národná centrálna banka má na základe svojho podielu na základnom imaní ECB nárok na určitý podiel z maximálneho objemu čistých finančných aktív Eurosystému, pričom jeho minimálna výška zodpovedá výške výnimky (môže byť vyššia ako suma vypočítaná na základe podielu na základnom imaní ECB). Samozrejme, ak objem NFA v držbe niektorých národných centrálnych bánk zodpovedajúci ich výnimkám prekračuje ich príslušné podiely na základnom imaní, objem NFA, ktoré môžu držať zostávajúce národné centrálne banky, sa zodpovedajúcim spôsobom zníži tak, aby nedošlo k prekročeniu maximálnej hranice za celý Eurosystém.

Existujú tri druhy výnimiek:

- Historická výnimka (vymedzená v prílohe III dohody ANFA) zabezpečuje, že národné centrálne banky nemusia objem svojich NFA znížiť pod úroveň, ktorá sa viaže na ich historickú východiskovú pozíciu.

- Výnimka viazaná na určité aktíva chráni určité aktíva (definované v prílohe IV dohody ANFA), ktoré národná centrálna banka vzhľadom na zmluvné alebo iné obmedzenia nemôže jednoducho predať.

- Dynamická výnimka upravuje v priebehu času historickú výnimku menších národných centrálnych bánk úmerne rastu, resp. poklesu maximálneho objemu čistých finančných aktív Eurosystému.

Z týchto troch výnimiek sa na príslušnú národnú centrálnu banku vzťahuje vždy len tá najväčšia.

Ak niektoré národné centrálne banky svoju kvótu neplánujú vyčerpať, zatiaľ čo ostatné majú záujem investovať viac, nevyčerpaná časť sa prerozdelí prostredníctvom centrálneho mechanizmu stanoveného v ANFA. Prerozdelenie prebieha v rámci pravidelnej kalibrácie limitov NFA. Prerozdelenie nevyužitého objemu je dočasné a pri nasledujúcej kalibrácii sa prepočítava. Prerozdelenie nemá žiadny vplyv na celkový maximálny objem NFA v držbe všetkých národných centrálnych bánk krajín eurozóny, ktorý sa stanovuje na základe menovopolitických rozhodnutí Rady guvernérov.

Závisí to od preferencií jednotlivých inštitúcií. V niektorých jurisdikciách platia určité zákonné obmedzenia nemenovopolitických investícií národných centrálnych bánk, iné majú zákonné ustanovenia, ktoré národné centrálne banky zaväzujú po splnení svojich menovopolitických úloh zohľadňovať záujmy svojich akcionárov. Niektoré národné centrálne banky majú okrem toho na strane pasív veľké vklady klientov a/alebo verejnej správy, ktoré ovplyvňujú ich nemenovopolitické portfólio.

Ďalšia príčina je historická: pred zavedením eura v roku 1999 malo viacero európskych centrálnych bánk pomerne vysoké devízové rezervy na riadenie svojich výmenných kurzov, a to predovšetkým voči nemeckej marke. Bola to podobná situácia, ako keď po roku 1999 členské štáty EÚ vstupovali do eurozóny a ich národné centrálne banky mali tiež pomerne vysoké devízové rezervy na riadenie svojich výmenných kurzov voči euru pred vstupom do Eurosystému. Odlišné východiskové pozície jednotlivých národných centrálnych bánk vysvetľujú značné rozdiely v zložení ich súvah, ktoré v niektorých prípadoch pretrvávali i niekoľko rokov po vstupe ich krajín do eurozóny.

Ak by niektorá z národných centrálnych bánk svoj limit NFA sústavne prekračovala, mohlo by to ovplyvniť výkon menovej politiky. ECB preto každoročne overuje, či národné centrálne banky dohodu ANFA dodržiavajú. V prípade potreby je Rada guvernérov na základe článku 14.4 Štatútu ESCB a ECB oprávnená zakázať, vymedziť alebo obmedziť operácie národných centrálnych bánk uskutočňované mimo rámca menovej politiky, ak sú v rozpore s cieľmi a úlohami ESCB vrátane menovej politiky Eurosystému. K neopodstatnenej odchýlke od limitov NFA zatiaľ nikdy nedošlo.

Odchýlka je opodstatnená napríklad vtedy, ak je spôsobená medzinárodnými záväzkami voči MMF alebo poskytnutím núdzovej likvidity národnej centrálnej banky (Emergency Liquidity Assistance – ELA) miestnemu bankovému systému (keďže ELA je podľa definície v ANFA súčasťou NFA). V takom prípade je národná centrálna banka v záujme dodržiavania ANFA povinná svoje NFA čo najskôr znížiť. Ak je prekročenie limitu zapríčinené čerpaním prostriedkov zo strany MMF, má na to jeden rok.

Ak NFA zostávajú pod vypočítanou maximálnou hodnotou, nepredstavuje to problém. Tento stav je bežný, hoci od roku 2014 ho zaznamenávame vo väčšej miere.Znamená to, že potreba likvidity v celej eurozóne vytváraná bankovkami v obehu je vyššia ako likviditný efekt NFA Eurosystému. Potreba likvidity sa namiesto toho uspokojuje prostredníctvom nástrojov menovej politiky – pravidelných refinančných operácií, priamych menovopolitických nákupov alebo štrukturálnych reverzných operácií Eurosystému.

To sa doteraz nikdy nestalo a je veľmi nepravdepodobné, že k tomu niekedy dôjde. ANFA je jednomyseľná dohoda medzi národnými centrálnymi bankami a ECB a všetky strany sa ju zaviazali dodržiavať. Navyše riziko príliš vysokého celkového objemu NFA sa ďalej znižuje uplatňovaním konzervatívnych predpokladov pri určovaní ich limitov. To znamená, že aj keby NFA prekračovali maximum a menovopolitické operácie by tým pádom nedosahovali pôvodne plánovanú úroveň, požadovaná štrukturálna likviditná pozícia by zrejme stále existovala. Rozsah menovopolitických operácií v takom prípade síce môže byť menší, než je potrebné na účinnú realizáciu menovej politiky, ale z krátkodobého hľadiska nejde o akútnu situáciu a ECB by na ňu reagovala nápravnými opatreniami. V prípade potreby nápravných opatrení má Rada guvernérov na zabezpečenie dostatočného objemu menovopolitických operácií k dispozícii rôzne nástroje. Napríklad pokiaľ ide o objem refinančných operácií, Rada guvernérov môže využiť sterilizačné operácie alebo zvýšiť sadzbu povinných minimálnych rezerv.

Pravidelná kalibrácia ANFA je založená na konzervatívnych predpokladoch. Limity NFA tak majú zabudovanú dostatočnú rezervu na nepredvídané zmeny. Pri kalibrácii limitov sa napríklad predpokladá, že hodnota bankoviek v obehu zostane na priemernej úrovni zaznamenanej v treťom štvrťroku bežného roka.

ANFA bola prijatá, aby zabránila rušivým účinkom NFA na menovú politiku. Ak by objem NFA napriek tomu prekročil celkové maximum, mohlo by to znamenať, že rozsah menovopolitických operácií je príliš malý na účinný výkon menovej politiky.

Okrem objemu NFA je však dôležité aj zloženie NFA. Ak sa napríklad jednotlivé menovopolitické a nemenovopolitické operácie navzájom neutralizujú (napr. jedna z nich predstavuje nákup cenného papiera a druhá jeho predaj), mohlo by to vysielať protichodné signály o zámeroch menovej politiky Eurosystému alebo znížiť účinnosť menovej politiky Eurosystému. Ďalším príkladom sú devízové transakcie centrálnych bánk, ktoré môžu ovplyvniť výmenné kurzy alebo byť mylne považované za kurzové intervencie. Aby takéto kroky nenarušovali výkon menovej politiky, prijala ECB opatrenia, ktoré sú doplnkom ANFA. Okrem iného ide o usmernenie ECB o domácich operáciách riadenia aktív a pasív zo strany národných centrálnych bánk (ECB/2019/7) a rozhodnutie ECB o programe nákupu aktív verejného sektora na sekundárnom trhu (ECB/2015/10). Zatiaľ čo usmernenie napr. riadi čisté likviditné účinky operácií národných centrálnych bánk, rozhodnutie obmedzuje okrem iného objem konkrétnych cenných papierov akceptovateľných v programe nákupu aktív verejného sektora, držaných vo všetkých portfóliách centrálnych bánk Eurosystému.

Ako už bolo uvedené vyššie, ANFA stanovuje maximálny objem čistých finančných aktív národných centrálnych bánk. Tým zároveň obmedzuje likviditný efekt nemenovopolitických transakcií národných centrálnych bánk. Po druhé, národné centrálne banky i ECB vo svojich nemenovopolitických transakciách vystupujú ako inštitucionálni investori. Národné centrálne banky sa pri nákupe v rámci svojich nemenovopolitických portfólií riadia podobnými kritériami ako ostatní inštitucionálni investori a svoje investičné rozhodnutia zvažujú nezávisle od menovej politiky. Musia pritom dodržiavať pravidlá stanovené v dohode ANFA a ďalšie príslušné základné zásady. Národné centrálne banky ECB pravidelne informujú o svojich 1) nemenovopolitických transakciách, z ktorých niektoré podliehajú predchádzajúcemu súhlasu ECB, 2) aktívach a pasívach a 3) očakávaných a skutočných NFA. Ak sú vykazované nemenovopolitické transakcie v rozpore s nastavením menovej politiky, ECB môže prijať nápravné opatrenia. V neposlednom rade môže Rada guvernérov prijať špecifické opatrenia, ktoré sú pre národné centrálne banky záväzné.

Nemenovopolitické aktíva a pasíva národných centrálnych bánk sa zverejňujú v súlade s vnútroštátnymi a európskymi pravidlami. V súlade s týmito pravidlami rozhodujú o zverejnení informácií o svojich nemenovopolitických aktívach a pasívach vrátane zloženia svojich nemenovopolitických portfólií národné centrálne banky. Väčšina národných centrálnych bánk zverejňuje bližšie údaje vo výročných správach alebo v ďalších publikáciách a na svojich internetových stránkach, kde napr. uvádzajú aj členenie svojich aktív na verejný a neverejný dlh. Rovnako ako ostatní investori neposkytujú ani národné centrálne banky informácie, ktoré by iným subjektom umožňovali vyvodzovať závery o ich budúcom investičnom správaní.

Eurosystém nemá mandát na zverejňovanie údajov o skladbe nemenovopolitických aktív a pasív národných centrálnych bánk.

ECB zodpovedá za monitorovanie súladu centrálnych bánk ESCB so zákazom menového financovania stanoveným v Zmluve o fungovaní Európskej únie a v Štatúte Európskeho systému centrálnych bánk a ECB. ANFA sa touto otázkou nezaoberá; zameriava sa len na požadovanú štrukturálnu likviditu na výkon menovej politiky a definuje veľkosť NFA. ANFA nerieši ani otázku skladby nemenovopolitických aktív a pasív, ani spôsob ich nadobúdania.

Na účely monitorovania dodržiavania zákazu menového financovania sú národné centrálne banky ESCB povinné informovať ECB o svojich aktívach, pričom ECB monitoruje, či nefinancujú vlády nákupom štátnych dlhopisov na primárnom trhu. ECB tiež sleduje nákupy na sekundárnom trhu. Výsledky týchto previerok a hodnotení sa zverejňujú vo výročnej správe ECB.

Túto otázku nerieši ANFA, ale články 123 a 124 Zmluvy o fungovaní Európskej únie (t. j. najvyššia európska legislatíva). Rada guvernérov ECB stanovila pravidlá pre všetky investičné operácie národných centrálnych bánk, aby zaistila, že nebudú v rozpore so zákazom menového financovania. Nákup štátnych dlhopisov na primárnom trhu je zakázaný a transakcie na sekundárnom trhu sú národné centrálne banky povinné ohlasovať. ECB dodržiavanie zákazu menového financovania monitoruje a výsledky svojho monitorovania zverejňuje vo svojej výročnej správe.