Kas ir LNFA?

Aktualizēts 13.09.2024. (pirmo reizi publicēts 05.02.2016.)

Līgums par neto finanšu aktīviem (LNFA) ir līgums starp eurozonas nacionālajām centrālajām bankām (NCB) un Eiropas Centrālo banku (ECB), kas kopā veido Eurosistēmu. Līgumā izklāstīti noteikumi un limiti attiecībā uz finanšu aktīvu turējumiem, kas saistīti ar NCB nacionālo uzdevumu izpildi. Šādi NCB finanšu aktīvi ietver, piemēram, to kapitālam un grāmatvedības rezervēm vai citām konkrētām saistībām atbilstošos posteņus, to ārējās rezerves un darbinieku pensiju fondus vai aktīvus, kas turēti vispārējiem ieguldījumu mērķiem.

Finanšu aktīvi, kas netiek turēti monetārās politikas mērķiem, veido neatņemamu Eiropas centrālo banku darbības daļu. Šāda prakse tika īstenota jau pirms euro ieviešanas. Kad tika izveidota monetārā savienība, valdības nolēma kopīgi veikt tikai tās centrālo banku funkcijas un uzdevumus, kas būtiski visas eurozonas vienotās monetārās politikas īstenošanai. Vienlaikus tika nolemts saglabāt nacionālās centrālās bankas kā neatkarīgas institūcijas, kuras var turpināt pildīt nacionālos uzdevumus ar nosacījumu, ka šie uzdevumi nav pretrunā ar vienoto monetāro politiku.

Citiem vārdiem runājot, NCB ir finansiāli neatkarīgas institūcijas, kas īsteno monetārās politikas uzdevumus saistībā ar Eurosistēmas galveno mērķi saglabāt cenu stabilitāti, kā arī veic nacionālos uzdevumus. LNFA tika izstrādāts, lai noteiktu nacionālo uzdevumu izpildei, nevis monetārās politikas mērķiem izmantoto neto finanšu aktīvu kopējo limitu, nodrošinot, ka tie nenonāk pretrunā ar monetāro politiku.

Kā darbojas LNFA?

Visu centrālo banku turējumā ir finanšu aktīvi, kas nav paredzēti monetārās politikas mērķiem. Eurozonā visu eurozonas valstu monetāro politiku centralizēti nosaka Eiropas Centrālās bankas Padome. Kad tika izveidota Ekonomikas un monetārā savienība, valdības Eiropas līgumā noteica, ka ar monetāro politiku saistītie uzdevumi tiks īstenoti Eiropas līmenī. NCB papildus monetārajai politikai drīkst īstenot arī nacionālos uzdevumus. Šis princips noteikts ECBS un ECB Statūtu 14.4. pantā.

Praksē NBC turējumā pašlaik ir aktīvi, kas nav saistīti ar monetāro politiku vai Eurosistēmas ārvalstu valūtas operāciju īstenošanu, piemēram:

- zelta vai ārvalstu valūtas rezerves;

- ieguldījumu portfeļi, piemēram, darbinieku pensiju fondu vajadzībām;

- aktīvi, kas tiek turēti kā klientu, piemēram, valdību vai ārvalstu centrālo banku noguldījumiem atbilstošie posteņi.

Vienlaikus NCB turējumā ir arī saistības, kas neattiecas uz monetāro politiku, t. sk. iepriekš minētie valdību, ārvalstu centrālo banku vai ES institūciju noguldījumi. NCB var īstenot šos nacionālos uzdevumus, ja vien to darbība nenonāk pretrunā ar Eiropas Centrālo banku sistēmas (ECBS) mērķiem un uzdevumiem, īpaši monetāro politiku. Arī ECB turējumā ir pašu kapitāla portfelis, kas saistīts ar tās kapitālu un grāmatvedības rezervēm, kā arī darbinieku pensiju fondu portfelis.

Iepriekš minētie portfeļi bija NCB turējumā jau pirms pievienošanās eurozonai un ieņēmumi no šiem ieguldījumu portfeļiem veido NCB finanšu ienākumus. Izveidojot eurozonu, tika secināts, ka šie portfeļi palīdzēs nodrošināt likviditāti eurozonas banku sistēmai, tāpēc tie tiks ņemti vērā, kalibrējot monetārās politikas operācijas. No monetārās politikas perspektīvas netika uzskatīts par problēmu, ka NCB arī turpmāk pārvaldīs šos portfeļus nesaistīti ar monetārās politikas operācijām un ka tiem varētu ļaut laika gaitā palielināties tādā pašā (vai lēnākā) tempā kā banknošu pieprasījums un banku sistēmas rezervju prasības. Padome arī secināja, ka, ja ar monetāro politiku nesaistītie portfeļi (atņemot ar monetāro politiku nesaistītās saistības), ilgāku laika periodu augtu straujāk nekā likviditātes pieprasījums, tas varētu apdraudēt monetāro politiku. LNFA tika izstrādāts, lai pārvaldītu un ierobežotu šo pieaugumu.

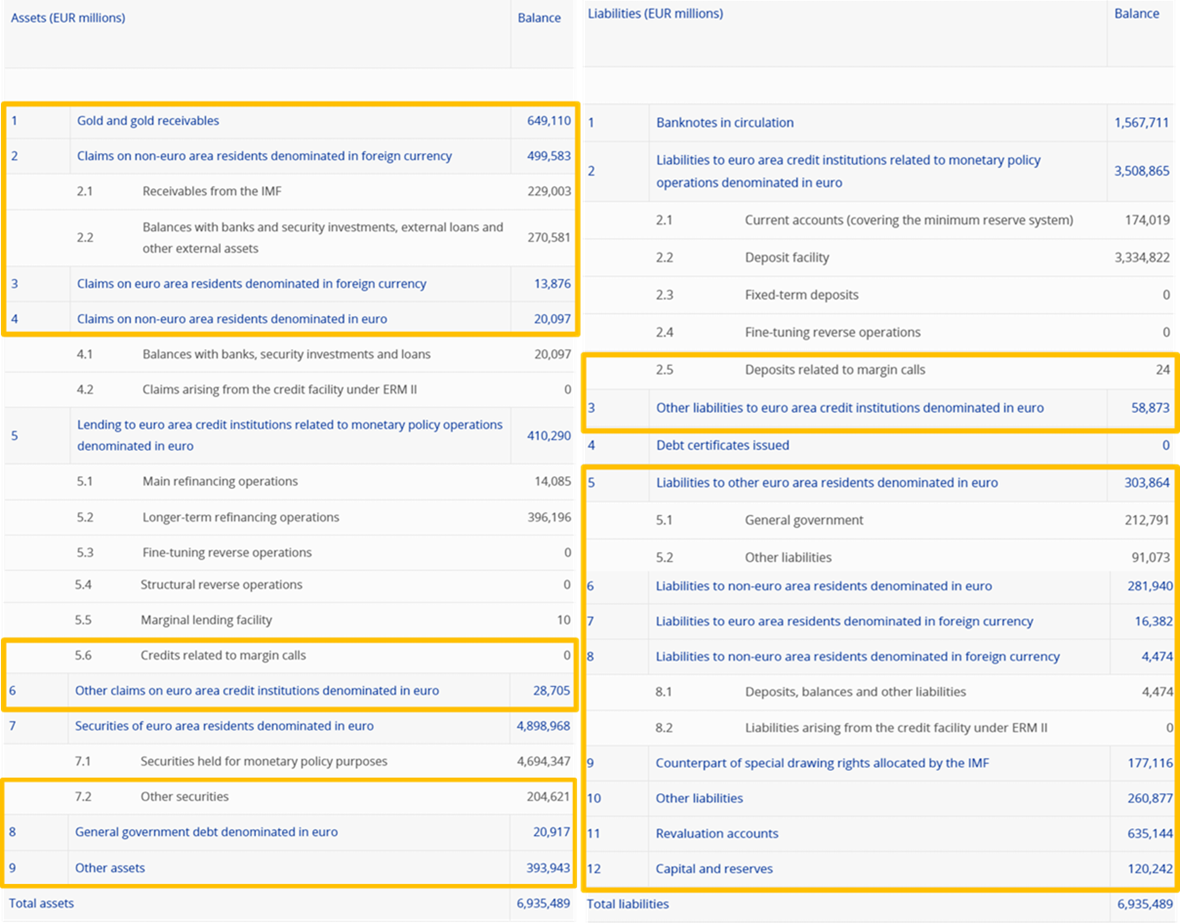

Centrālās bankas bilances aktīvu un pasīvu pusē ir posteņi, kas nav tieši saistīti ar monetāro politiku. Šo divu posteņu kopumu starpība definēta kā neto finanšu aktīvi. Šis jēdziens ilustrēts tālāk, izmantojot Eurosistēmas 2023. gada 29. decembra nedēļas finanšu pārskata bilanci, kas publicēta ECB interneta vietnē. Precīza definīcija sniegta LNFA I pielikumā.

Piemērā redzams, ka aktīvu pusē neto finanšu aktīvi ietver 1.–4., 5.6., 6., 7.2., 8. un 9. bilances posteņa summu. Pasīvu pusē tie ietver 2.5. un 3.–12. posteni. Atņemot šo saistību summu no iepriekš minēto aktīvu (t. i., attēlā zeltītā krāsā iekrāsoto posteņu) summas, iegūstam Eurosistēmas neto finanšu aktīvus.

2023. gada 29. decembrī Eurosistēmas neto finanšu aktīvi bija –28 mljrd. euro. Iepriekšējos gados Eurosistēmas neto finanšu aktīvi nepārtraukti samazinājās galvenokārt tāpēc, ka palielinājās bilances pasīvu puse, kas ar uzviju kompensēja attiecīgās pozitīvās norises aktīvu pusē, kā paskaidrots iepriekš. 2023. gadā šī tendence mainījās, Eurosistēmas neto finanšu aktīviem gada laikā palielinoties. Tas lielā mērā skaidrojams ar būtisku bilances pasīvu puses sarukumu. To galvenokārt noteica ar monetāro politiku nesaistīto noguldījumu atlikuma samazināšanās, un Padome pēdējos gados vairākkārt koriģēja atlīdzību par šādiem noguldījumiem, t. sk. 2022. gada septembrī un 2023. gada februārī.

Neto finanšu aktīvu dinamika salīdzinājumā ar banknošu un obligāto rezervju prasību dinamiku (mljrd. euro)

LNFA paredz limitu neto finanšu aktīviem, kas drīkst būt nacionālo centrālo banku turējumā. Tas nepieciešams, lai nodrošinātu, ka ar NCB neto finanšu aktīvu pārmaiņām saistītās likviditātes pārmaiņas nenonāk pretrunā ar monetārās politikas efektīvu īstenošanu. Pirms 2007.–2008. gada finanšu krīzes efektīvākais monetārās politikas īstenošanas veids bija nodrošināt, lai bankām būtu nepieciešama likviditāte no Eurosistēmas. Likviditātes iztrūkums attiecībā pret Eurosistēmu, ko dēvē arī par likviditātes deficītu, bija monetārās politikas īstenošanas pamatā. LNFA aizsargāja šo likviditātes iztrūkumu. Iestājoties finanšu krīzei, vajadzēja nodrošināt bankām lielāku likviditāti, nekā faktiski nepieciešams, lai panāktu atbilstību obligāto rezervju prasībām. Tagad banku sistēma darbojas ar likviditātes pārpalikumu, nevis likviditātes iztrūkumu. Šādos apstākļos LNFA nodrošina, lai likviditātes pārpalikums nepārsniegtu līmeni, ko Padome uzskata par atbilstošu monetārās politikas nostājai.

Nē, tieši pretēji. LNFA nosaka maksimālo neto finanšu aktīvu apjomu NCB turējumā, lai nodrošinātu, ka ar monetārās politikas īstenošanu nesaistīto finanšu aktīvu un pasīvu pārmaiņas nenonāk pretrunā ar Eurosistēmas monetāro politiku.

Pieaugošā apgrozībā esošo banknošu kopējā vērtība un obligāto rezervju apjoms, kas bankām jāglabā centrālajā bankā, rada likviditātes pieprasījumu, ko apmierina Eurosistēmas monetārās politikas operācijas un NCB neto finanšu aktīvi. Nosakot minimālo monetārās politikas operāciju apjomu, starpības veidā tiek noteikta NCB neto finanšu aktīvu augšējā robeža.

Jebkuri centrālās bankas bilances aktīvi palielina centrālās bankas naudas līdzekļus vai likviditāti. Jebkuri bilances pasīvi samazina likviditāti. Veicot visu ar monetāro politiku nesaistīto aktīvu un saistību ieskaitu, tiek noteikta kopējā likviditāte, ko nodrošina centrālās bankas ar monetāro politiku nesaistītās operācijas. Lai efektīvi īstenotu monetāro politiku, nepieciešams ierobežot likviditātes apjomu, ko NCB nodrošina ar monetāro politiku nesaistītās operācijas. Tāpēc, lai kontrolētu NCB operāciju ietekmi uz likviditātes pozīciju, tiek ierobežots neto, nevis bruto finanšu aktīvu apjoms.

Neto finanšu aktīvu atļauto apjomu kalibrēšana notiek vismaz reizi trijos gados, lai gan pēc jebkuras līguma puses pieprasījuma var veikt ad hoc kalibrēšanu. Ik reizi, kad tiek veikta kalibrēšana, Padome nosaka nepieciešamos monetārās politikas parametrus, lai panāktu visefektīvāko monetārās politikas īstenošanu. Padome lemj par Eurosistēmas likviditātes līmeni, kā arī nosaka obligāto rezervju normu un tiešo monetārās politikas portfeļu apjomu. Turklāt Padome ņem vērā apgrozībā esošo banknošu apjoma dinamiku. Summa, kas veidojas, atskaitot šos faktorus, ir maksimālo Eurosistēmas kopējo neto finanšu aktīvu starpība.

Kad noteikts neto finanšu aktīvu kopējais maksimālais apjoms, tas tiek sadalīts atbilstoši katras NCB daļai ECB kapitālā, ņemot vērā arī NCB vēsturisko sākotnējo līmeni, lai noteiktu attiecīgās NCB atļauto neto finanšu aktīvu apjomu nākamajam gadam. Šāds atļautais neto finanšu aktīvu apjoms paliek spēkā līdz pat trim gadiem. Ja NCB neplāno pilnībā izmantot atļauto apjomu, LNFA paredzēta iespēja, ka neizmantoto daļu uz laiku var piešķirt citai NCB, ja tā vēlas paaugstināt savu maksimālo neto finanšu aktīvu apjomu. Neizmantoto daļu pārdala, izmantojot LNFA definētu centralizētu mehānismu. Pēc šīs pārdalīšanas maksimālie NCB neto finanšu aktīvu apjomi ir noteikti. NCB neto finanšu aktīvu gada vidējais līmenis nedrīkst pārsniegt maksimālo neto finanšu aktīvu apjomu.

Atbrīvojumi var ietekmēt maksimālā neto finanšu aktīvu apjoma sadalījumu Eurosistēmā. Taču tie nepalielina Eurosistēmas NCB kopējo neto finanšu aktīvu turējumu maksimālo apjomu.

Atbrīvojumi nosaka katras NCB minimālo atļauto neto finanšu aktīvu turējumu apjomu. Citiem vārdiem sakot, katrai NCB ir tiesības turēt noteiktu daļu Eurosistēmas maksimālā neto finanšu aktīvu apjoma, pamatojoties uz šīs NCB daļu ECB kapitālā. Atbrīvojumam atbilstošais apjoms ir šīs NCB minimālais atļautais apjoms (tas var būt lielāks nekā apjoms, kas aprēķināts atbilstoši tās daļai ECB kapitālā). Protams, ka gadījumā, ja kāda NCB tur neto finanšu aktīvus atbilstoši atbrīvojumam, kas pārsniedz tās kapitāla daļu, tiek samazināts pārējām NCB atļautais neto finanšu aktīvu turējumu apjoms, lai netiktu pārsniegts Eurosistēmas NCB maksimālais neto finanšu aktīvu apjoms.

Ir trīs veidu atbrīvojumi.

- Vēsturiskais atbrīvojums (kā norādīts LNFA III pielikumā) nodrošina, ka NCB nav jāsamazina neto finanšu aktīvu apjoms zemāk par līmeni, kas saistīts ar tās vēsturisko sākotnējo pozīciju.

- Ar konkrētiem aktīviem saistīts atbrīvojums aizsargā noteiktu aktīvu turējumus (tie definēti LNFA IV pielikumā), kurus NCB ir sarežģīti pārdot līguma ierobežojumu vai citu ierobežojumu dēļ.

- Dinamiskais atbrīvojums laika gaitā koriģē mazo NCB vēsturisko atbrīvojumu proporcionāli Eurosistēmas maksimālā neto finanšu aktīvu apjoma kāpumam vai kritumam.

Attiecīgajai NCB piemēro tikai lielāko no trim atbrīvojumiem.

Ja kāda NCB plāno turēt mazāk par atļauto finanšu aktīvu apjomu, bet citas NCB vēlas turēt vairāk, neizmantoto daļu pārdala, izmantojot LNFA noteiktu centralizētu mehānismu. Tas tiek darīts neto finanšu aktīvu apjoma limita periodiskās kalibrēšanas kontekstā. Neizmantotais apjoms tiek pārdalīts uz laiku un nākamās kalibrēšanas laikā tiek veikts pārrēķins. Pārdale neietekmē visu eurozonas NCB turējumā esošo maksimālo neto finanšu aktīvu apjomu, ko nosaka ar Padomes monetārās politikas lēmumiem.

To nosaka institucionāla izvēle. Dažās jurisdikcijās likumdošanā noteikti specifiski ierobežojumi attiecībā uz NCB ieguldījumiem, kas nav saistīti ar monetāro politiku. Citviet tiesību aktos noteikts, ka NCB pēc monetārās politikas uzdevumu izpildes jāņem vērā savu akcionāru intereses. Turklāt dažām NCB pasīvu pusē ir lieli klientu un/vai valsts valdības noguldījumi, kuri ietekmē turējumus, kas nav veidoti monetārās politikas mērķiem.

Ir arī vēsturisks iemesls – pirms euro ieviešanas 1999. gadā vairākām Eiropas centrālajām bankām bija visai lieli ārējo rezervju turējumi, lai tās varētu pārvaldīt savu valūtas kursu, īpaši, attiecībā pret Vācijas marku. Šī situācija salīdzināma ar situāciju, kad ES dalībvalstis pievienojās eurozonai pēc 1999. gada – pirms pievienošanās Eurosistēmai NCB turējumā arī bija visai lieli ārējo rezervju turējumi, lai tās varētu pārvaldīt savu valūtas kursu attiecībā pret euro. Ar dažādajām sākuma pozīcijām, kādās atradās NCB, izskaidrojamas to bilances struktūras būtiskās atšķirības, kas dažos gadījumos saglabājās vairākus gadus pēc valsts pievienošanās eurozonai.

Ja NCB būtiski pārsniedz tai noteikto neto finanšu aktīvu apjoma limitu, tas var ietekmēt monetārās politikas īstenošanu. Tāpēc ECB katru gadu monitorē NCB atbilstību LNFA. Vajadzības gadījumā, saskaņā ar ECBS un ECB Statūtu 14.4. pantu, Padome var aizliegt, ierobežot vai limitēt NCB operācijas, kas netiek veiktas monetārās politikas mērķiem, ja šādas operācijas ir pretrunā ar ECBS mērķiem un uzdevumiem, t. sk. Eurosistēmas monetāro politiku. Līdz šim nav konstatētas nepamatotas atkāpes no noteiktā neto finanšu aktīvu apjoma limita.

Atkāpe ir pamatota, ja, piemēram, to nosaka starptautiskas saistības pret SVF vai, ja kāda NCB sniedz ārkārtas likviditātes palīdzību (ĀLP) valsts banku sistēmai (LNFA definēts, ka ĀLP ietilpst neto finanšu aktīvos). Šādā gadījumā NCB pēc iespējas drīzāk jāsamazina neto finanšu aktīvu apjoms, lai nodrošinātu atbilstību LNFA. Atbilstība jānodrošina gada laikā, ja pārkāpuma iemesls bija SVF aizņēmums.

Par aprēķināto maksimālo līmeni zemāks neto finanšu aktīvu apjoms nerada problēmas. Šāda situācija vērojama kopumā, bet kopš 2014. gada tā kļuvusi izteiktāka. Tas nozīmē, ka visas eurozonas likviditātes pieprasījums, ko rada banknotes apgrozībā, ir lielāks nekā Eurosistēmas neto finanšu aktīvu radītais likviditātes nodrošinājuma efekts. Likviditātes vajadzības tiek nodrošinātas, izmantojot monetārās politikas instrumentus, Eurosistēmas regulārās refinansēšanas operācijas, monetārās politikas tiešo pirkšanu vai strukturālās reversās operācijas.

Tas nekad nav noticis un maz ticams, ka notiks. LNFA ir NCB un ECB vienbalsīga vienošanās un visas iesaistītās puses apņēmušās to ievērot. Turklāt risku, ka kopējais neto finanšu aktīvu apjoms varētu būt pārāk liels, papildus mazina konservatīvu pieņēmumu izmantošana, nosakot neto finanšu aktīvu apjoma limitu. Tas nozīmē, ka, pat ja neto finanšu aktīvi pārsniegtu maksimālo apjomu un tādējādi monetārās politikas operāciju apjoms būtu mazāks, nekā sākotnēji paredzēts, iespējams, joprojām pastāvētu vēlamā strukturālās likviditātes pozīcija. Tādējādi monetārās politikas operāciju apjoms šādā gadījumā varētu būt mazāks par vēlamo monetārās politikas efektīvai īstenošanai, bet stāvoklis īstermiņā nebūtu kritisks un ECB īstenotu korektīvu pasākumu. Ja nepieciešama korektīva rīcība, Padomei ir dažādi instrumenti, lai nodrošinātu pietiekamu monetārās politikas operāciju apjomu. Piemēram, runājot par refinansēšanas operāciju apjomu, Padome var izmantot likviditāti samazinošas operācijas vai samazināt obligāto rezervju prasības.

LNFA periodiskās kalibrēšanas pamatā ir konservatīvi pieņēmumi. Tādējādi neto finanšu aktīvu apjoma limits ietver pietiekamas rezerves neparedzētu norišu novēršanai. Piemēram, nosakot maksimālo apjomu, tiek pieņemts, ka apgrozībā esošo banknošu apjoms saglabāsies nemainīgs attiecīgā gada 3. ceturksnī novērotajā vidējā līmenī.

LNFA tika pieņemts, lai novērstu iespēju, ka neto finanšu aktīvi traucē īstenot monetāro politiku. Neto finanšu aktīvu apjomam tomēr pārsniedzot kopējo maksimālo līmeni, monetārās politikas operāciju apjoms var vairs nebūt pietiekams efektīvas monetārās politikas īstenošanai.

Būtisks ir ne tikai neto finanšu aktīvu apjoms, bet arī struktūra. Piemēram, ja atsevišķi monetārās politikas darījumi un ar monetāro politiku nesaistīti darījumi viens otru kompensē (piemēram, vienā darījumā notiek vērtspapīra iegāde un otrā – tas pats vērtspapīrs tiek pārdots), var tikt sūtīti pretrunīgi signāli par ECB monetārās politikas nodomiem vai tikt samazināta monetārās politikas efektivitāte. Vēl viens piemērs – centrālo banku darījumi ārvalstu valūtās, kas var ietekmēt valūtu kursus vai tikt kļūdaini interpretēti kā valūtas kursa intervence. Lai nodrošinātu, ka šādi gadījumi nav pretrunā ar monetāro politiku, ECB apstiprinājusi LNFA papildinošus pasākumus, t. sk. ECB Pamatnostādni par nacionālo centrālo banku iekšzemes aktīvu un pasīvu pārvaldības operācijām (ECB/2019/7) un ECB lēmumu par otrreizējo tirgu valsts sektora aktīvu iegādes programmu (ECB/2015/10). Pamatnostādne kontrolē NCB operāciju neto likviditātes efektu, bet lēmumā noteikti ierobežojumi arī attiecībā uz specifisku vērtspapīru apjomu, kas atbilst dalībai valsts sektora aktīvu iegādes programmā, visos Eurosistēmas centrālo banku turējumos.

Kā norādīts iepriekš, LNFA nosaka NCB maksimālo neto finanšu aktīvu apjomu. Vienlaikus tiek ierobežots NCB darījumu, kas netiek īstenoti monetārās politikas mērķiem, likviditātes efekts. Otrkārt, darījumos, kas netiek īstenoti monetārās politikas mērķiem, NCB un ECB rīkojas kā institucionālie ieguldītāji. Ja NCB veic iegādes portfeļiem, kas nav saistīti ar monetāro politiku, tās ievēro tādus pašus kritērijus kā citi institucionālie ieguldītāji un pieņem lēmumus nesaistīti ar monetāro politiku. Tām jāievēro LNFA paredzētie noteikumi un citas attiecīgās pamatnostādnes. ECB regulāri saņem informāciju par NCB 1) darījumiem, kas netiek īstenoti monetārās politikas mērķiem (dažiem no tiem nepieciešams iepriekšējs ECB apstiprinājums), 2) aktīviem un saistībām un 3) gaidāmajiem un faktiskajiem neto finanšu aktīviem. ECB var veikt korektīvus pasākumus, ja darījumi, kas netiek īstenoti monetārās politikas mērķiem, ir pretrunā ar monetārās politikas nostāju. Visbeidzot, Padome par pieņemt īpašus pasākumus, kas ir saistoši NCB.

NCB aktīvus un pasīvus, kas netiek turēti monetārās politikas mērķiem, publisko atbilstoši nacionālajiem un Eiropas noteikumiem. Saskaņā ar šiem noteikumiem NCB pieņem lēmumu, vai publicēt informāciju par aktīviem un pasīviem, kas netiek turēti monetārās politikas mērķiem, t. sk. par portfeļiem, kas nav saistīti ar monetāro politiku. Lielākā daļa nacionālo centrālo banku sniedz papildu informāciju gada pārskatā vai citās publikācijās un interneta vietnē, norādot, piemēram, aktīvus valsts un privātā sektora parāda dalījumā. Līdzīgi citiem ieguldītājiem NCB neizpauž informāciju, kas ļautu citiem izdarīt secinājumus par viņu veiktajiem ieguldījumiem.

Eurosistēmas uzdevums nav publiskot informāciju par NCB aktīvu un pasīvu, kas netiek turēti monetārās politikas mērķiem, struktūru.

ECB pienākums ir monitorēt, vai ECBS centrālās bankas ievēro monetārās finansēšanas aizliegumu, kā noteikts Līgumā par Eiropas Savienības darbību, kā arī Eiropas Centrālo banku sistēmas un ECB Statūtos. Šis jautājums netiek aplūkots LNFA, kas attiecas tikai uz vēlamo strukturālās likviditātes pozīciju monetārās politikas īstenošanai un tādējādi nosaka neto finanšu aktīvu apjomu. LNFA neregulē ne aktīvu un pasīvu, kas netiek turēti monetārās politikas mērķiem, struktūru, ne to iegādes veidu.

Lai monitorētu atbilstību monetārās finansēšanas aizliegumam, ECBS centrālajām bankām jāinformē ECB par saviem aktīviem un ECB jāmonitorē, ka NCB nefinansē valdības, veicot to emitēto parāda instrumentu iegādes sākotnējā tirgū. ECB arī monitorē iegādes otrreizējā tirgū. Šādu pārbaužu un novērtējumu rezultātus publicē ECB gada pārskatā.

Šādus pārkāpumus neregulē LNFA, bet Līguma par Eiropas Savienības darbību (t. i., augstākā ranga Eiropas tiesību akta) 123. un 124. panta noteikumi. ECB Padome formulējusi noteikumus par visām NCB ieguldījumu operācijām, lai nodrošinātu, ka tās nav pretrunā monetārās finansēšanas aizliegumam. Valdības parāda instrumentu iegādes sākotnējā tirgū ir aizliegtas un NCB jāsniedz pārskats par saviem darījumiem otrreizējā tirgū. ECB monitorē atbilstību monetārās finansēšanas aizliegumam un ziņo par šā monitoringa rezultātiem gada pārskatā.